Универсальный передаточный документ (УПД) и товарная накладная – два документа, которые часто используются в бухгалтерии и логистике для подтверждения передачи товаров или услуг. Несмотря на схожесть в функционале, их различия имеют существенное значение в контексте юридической силы и применения. УПД является комбинированным документом, включающим в себе функции акта приема-передачи и счета-фактуры. Это позволяет избежать необходимости оформления отдельных документов для этих целей.

Товарная накладная, в свою очередь, представляет собой документ, подтверждающий факт передачи товара от одного лица другому. Она используется исключительно для учета товаров и не имеет в своей структуре сведений о налогах, как это происходит в случае с УПД. Это различие влияет на порядок оформления документов, особенно в ситуации, когда требуется оформление счета-фактуры для налоговых целей.

Основное различие между этими документами заключается в их юридическом статусе и области применения. УПД действует как универсальное подтверждение сделки и обладает всей необходимой информацией для бухгалтерии, включая налоги, что делает его удобным для более сложных схем поставки и расчетов. Товарная накладная применяется чаще всего в более простых ситуациях, когда достаточно зафиксировать факт поставки товара без привязки к налогообложению.

В результате, выбор между УПД и товарной накладной зависит от специфики сделки, а также от необходимости отражения налоговых обязательств. Компании, работающие по упрощенной системе налогообложения или при ведении внутренней документации, могут предпочесть использовать товарную накладную, тогда как для более сложных бизнес-процессов лучше выбрать УПД.

Что такое УПД и товарная накладная

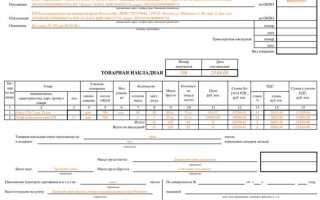

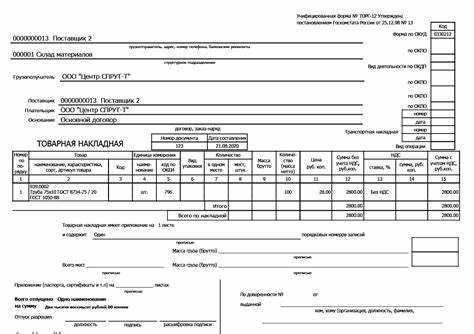

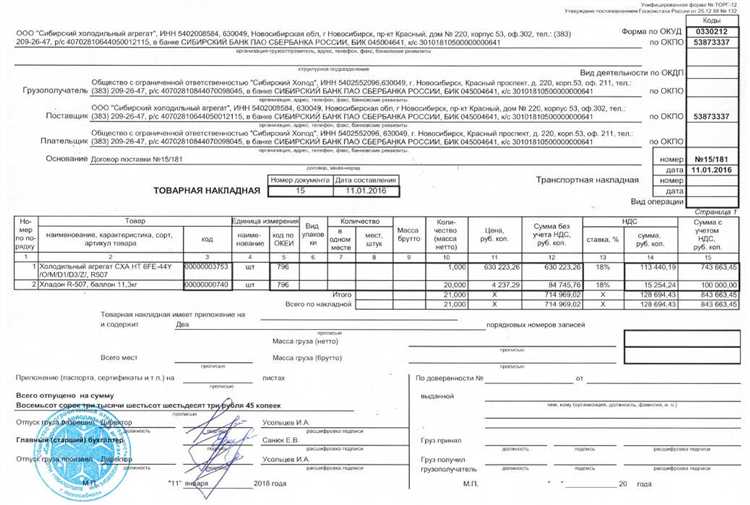

Товарная накладная – это документ, который используется для передачи товаров от продавца к покупателю. Она подтверждает факт передачи товара, его количество и характеристики, а также используется для внутреннего учета на складах. В отличие от УПД, товарная накладная не содержит данных о стоимости товаров и не выполняет функции счета-фактуры, что делает её менее универсальной в сравнении с УПД.

Основное различие между УПД и товарной накладной заключается в том, что УПД является более гибким документом, который можно использовать не только для передачи товаров, но и для фиксирования налоговых обязательств, в отличие от товарной накладной. Кроме того, УПД может быть использован в электронном виде, что упрощает процесс документооборота между компаниями.

Основные различия в юридической значимости

Товарная накладная, в свою очередь, выполняет исключительно функцию подтверждения факта передачи товара. Она не включает данных о налогах, таких как НДС, что ограничивает её юридическую силу в налоговых вопросах. Этот документ используется в основном для учета товара в процессе транспортировки и в случаях, когда не требуется подтверждения налоговых обязательств.

С юридической точки зрения УПД более важен при налоговых проверках и бухгалтерской отчетности, поскольку он является доказательством не только сделки, но и расчета НДС. Товарная накладная не может служить доказательством уплаты налогов, что делает её менее значимой для целей налогообложения.

Основное различие заключается в универсальности УПД для различных хозяйственных операций и налоговых расчетов. Товарная накладная ограничена только подтверждением передачи товара, что делает её менее гибким инструментом в юридическом документообороте.

Как УПД и товарная накладная влияют на бухгалтерию

УПД и товарная накладная играют важную роль в бухгалтерском учете, но их влияние отличается в зависимости от специфики использования и юридической значимости.

Товарная накладная традиционно используется для подтверждения факта поставки товара. Она имеет важное значение при учете поступлений товаров на склад и в расчетах с контрагентами. На основе накладной бухгалтерия принимает решение о признании товара в учете и начислении НДС.

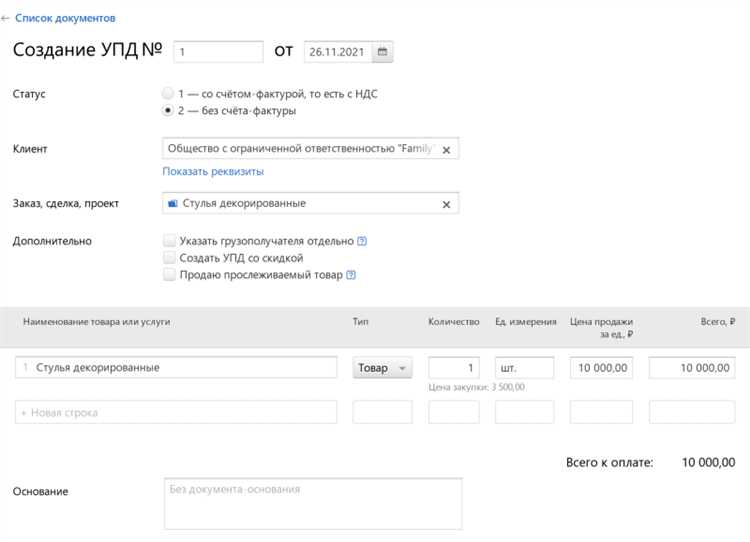

УПД, в свою очередь, является более универсальным документом, который включает в себя как товарную накладную, так и счет-фактуру. Этот документ позволяет упростить учет, так как все необходимые данные о товаре и НДС содержатся в одном файле. УПД является основанием для оформления сделки и может использоваться как при поставке товаров, так и при выполнении работ или оказании услуг.

Влияние этих документов на бухгалтерию заключается в следующем:

- Упрощение документооборота: УПД объединяет несколько операций в одном документе, что уменьшает количество необходимой документации для учета и отчетности.

- Корректировка НДС: В товарной накладной и УПД правильно указывается сумма НДС, что влияет на правильность учета этого налога в отчетности.

- Контроль и проверка: Бухгалтерия на основании УПД и товарной накладной проверяет правильность оформления сделок и их соответствие данным в договоре.

- Отражение операций в учете: П

Использование УПД и товарной накладной при возврате товаров

При возврате товаров ключевым документом может быть как УПД, так и товарная накладная. В зависимости от условий сделки и типа возврата, выбор документации имеет свои особенности.

Если возврат осуществляется по причине дефекта товара или ошибки поставщика, то чаще всего используется товарная накладная, так как этот документ служит подтверждением факта передачи товара и его состояния. Он является обязательным при оформлении возврата и принятии товара обратно на склад.

В случае, если товар возвращается по инициативе покупателя, например, по причине неправильного выбора или несоответствия ожиданиям, УПД может быть использован для оформления возврата, так как в нем отражается не только факт передачи товара, но и условия сделки, что может быть полезно для учета в бухгалтерии.

- Товарная накладная: применяется при возврате товаров, когда происходит возврат по причине нарушения условий договора или дефекта товара. В таком случае товарная накладная служит основанием для возврата и получения денежных средств.

- УПД: используется при возврате по инициативе покупателя, когда товар не соответствует его ожиданиям. Также может использоваться для возврата в случае, если сделка была оформлена с НДС, что позволяет учесть возврат в налоговой отчетности.

При возврате товара всегда важно учитывать, какой именно документ был использован для оформления сделки. Это поможет избежать юридических и бухгалтерских проблем в дальнейшем.

Когда использовать УПД вместо товарной накладной

УПД (универсальный передаточный документ) целесообразно использовать в случаях, когда требуется объединить несколько операций, например, продажу и передачу товаров или услуг, в одном документе. Это позволяет упростить документооборот, снизив количество бумаг, что актуально для компаний, работающих с электронной отчетностью.

Когда необходимо оформить возврат товара, УПД также может стать более удобным вариантом, поскольку включает в себе как акт приема-передачи, так и подтверждение оплаты или возврата денег. Это особенно актуально при работе с контрагентами, использующими электронный документооборот.

УПД может быть использован в случаях, когда компания работает с несколькими видами товаров или услуг в одной сделке, например, при продаже комплексов оборудования, в том числе с комплектующими. В таких ситуациях товарная накладная может быть недостаточно универсальной и не позволить корректно отразить все данные.

При работе с различными налоговыми режимами, например, при применении УСН (упрощенной системы налогообложения), УПД позволяет более точно учитывать все налоговые обязательства, поскольку содержит все необходимые данные для корректного расчета налогов, в отличие от товарной накладной, которая не всегда подходит для этой цели.

Когда важна точность учета и синхронизация данных с бухгалтерскими системами, УПД является более эффективным инструментом. Он позволяет интегрировать информацию о товаре, услуге, стоимости и налогах в одном документе, что упрощает процесс бухгалтерской отчетности и минимизирует риски ошибок.

Правила оформления УПД и товарной накладной

При оформлении УПД (универсального передаточного документа) и товарной накладной необходимо соблюдать несколько ключевых требований. В обоих случаях важно учитывать обязательные реквизиты, правильность их расположения и соблюдение всех юридических норм, определённых законодательством.

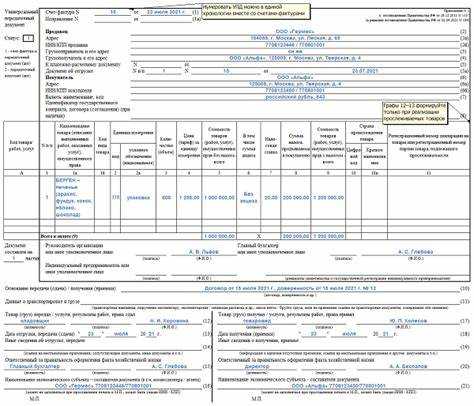

Для УПД обязательными являются следующие данные: наименование документа, информация о продавце и покупателе (включая ИНН, адрес и контактные данные), сведения о товаре или услуге (наименование, количество, цена), условия поставки и оплаты, а также дата составления документа. УПД должен быть подписан обеими сторонами и, в случае необходимости, заверен печатью.

Товарная накладная включает те же основные реквизиты, но её оформление зависит от специфики сделок, например, для транспортировки товара дополнительно указываются данные о перевозчике и маршруте. Важным отличием является то, что товарная накладная может быть оформлена как в бумажной, так и в электронной форме. При этом каждый экземпляр накладной должен быть подписан уполномоченным лицом с указанием должности и подписи.

При оформлении документа следует учитывать срок его действия. УПД и товарная накладная оформляются в момент передачи товара и должны быть подписаны сторонами не позднее, чем в день совершения сделки. Если поставка осуществляется поэтапно, каждый этап должен сопровождаться соответствующим документом, подтверждающим передачу товара.

В случае использования электронной формы важно соблюдать требования по защите данных и обеспечению юридической силы электронных подписей. Оба документа могут быть сформированы и подписаны с помощью специализированных программ для документооборота, но должны соответствовать стандартам бухгалтерии и налогового учёта.

Особенности передачи прав собственности с помощью УПД

Передача прав собственности через Универсальный Передаточный Документ (УПД) регулируется нормами гражданского законодательства и налогового права. УПД выполняет функцию не только товарной накладной, но и акта приема-передачи, что важно для юридического оформления сделки. В отличие от товарной накладной, УПД может служить основанием для признания прав собственности на передаваемые товары без необходимости составления отдельного договора купли-продажи.

Ключевым моментом является то, что правомерность передачи прав собственности по УПД зависит от условий самой сделки. Например, в УПД указывается информация о том, что товар передан и принят стороной, что считается подтверждением выполнения обязательств. Согласно статье 223 Гражданского кодекса РФ, право собственности переходит с момента передачи товара, если иное не предусмотрено соглашением сторон.

Кроме того, УПД позволяет ускорить процесс оформления прав собственности на товары, что делает его удобным инструментом для бизнес-процессов в сфере торговли и поставок. Право собственности подтверждается подписью сторон, а в случае спорных ситуаций, УПД может служить доказательством в судебном процессе.

Для полноценной передачи прав собственности на товар с помощью УПД необходимо обеспечить точность всех данных документа, включая описание товара, цену и условия поставки. Ошибки в этих данных могут привести к юридическим последствиям, таким как признание сделки недействительной или невозможность в дальнейшем отстоять свои права на товар.

Таким образом, правильное оформление УПД является важным инструментом для законной передачи прав собственности, и стороны должны внимательно подходить к его составлению, чтобы избежать юридических рисков.

Отражение УПД и товарной накладной в учете

УПД является более универсальным документом. Он может использоваться как для товаров, так и для услуг. Учитывая широкие возможности этого документа, для его отражения в учете требуется фиксировать все данные о поставке, а также о суммах, подлежащих налогообложению. УПД позволяет вести учет одновременно как по товарам, так и по услугам, что упрощает учет операций с комбинированными поставками.

В бухгалтерии отражение УПД и товарной накладной будет схожим, однако важно учитывать различия в формах документов. В учете необходимо правильно распределить суммы НДС и фиксировать дату каждой операции. Для УПД важно указать точный момент передачи, так как он может включать несколько этапов доставки или услуги, в то время как товарная накладная фиксирует факт получения товара на момент его передачи.

С учетом этих факторов компании должны уделить внимание правильному оформлению данных в учетной системе, чтобы избежать ошибок при расчетах налога и учете товарных запасов. Регистрация УПД и товарной накладной в системе должна происходить в момент их подписания, и именно в этот момент будет считаться моментом выполнения обязательств перед контрагентом.

Вопрос-ответ:

В чем основное различие между УПД и товарной накладной?

Основное различие между УПД и товарной накладной заключается в том, что УПД является универсальным документом, который сочетает в себе функции накладной и акта о выполненных работах или оказанных услугах. Он используется для подтверждения передачи товаров и услуг, в то время как товарная накладная применяет только к операциям с товаром, служа доказательством его передачи от продавца к покупателю.

Какие юридические последствия могут возникнуть при ошибке в УПД или товарной накладной?

Ошибки в УПД или товарной накладной могут привести к юридическим последствиям, таким как штрафы, недоразумения по поводу прав собственности на товар, а также возникновению споров в случае претензий по качеству товаров. Например, неправильно указанные данные могут повлиять на срок оплаты или возврата товара, что приведет к дополнительным финансовым и временным затратам.

Когда следует использовать УПД вместо товарной накладной?

УПД используется вместо товарной накладной, когда в одном документе необходимо зафиксировать как факт поставки товара, так и выполнение услуг или работ. Это актуально в случае, если сделка включает не только передачу товара, но и выполнение дополнительных услуг, например, монтаж или настройку оборудования. В других случаях, когда речь идет исключительно о товарной поставке, предпочтительнее использовать товарную накладную.

Какие данные обязательно должны быть указаны в УПД и товарной накладной?

В УПД и товарной накладной обязательно должны быть указаны: наименование и реквизиты сторон сделки, описание товара или услуг, их количество и цена, дата составления документа, подписи сторон, а также информация о транспортировке товара, если она имеется. В УПД дополнительно фиксируются условия исполнения работ или услуг, что делает его более подробным, чем товарная накладная.