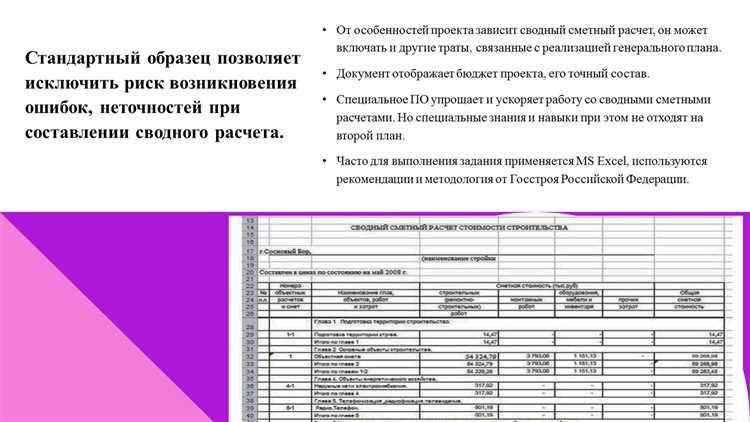

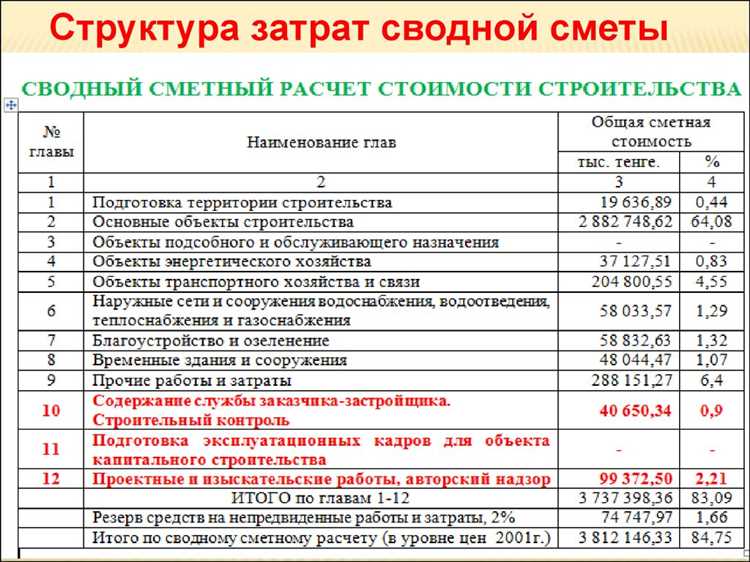

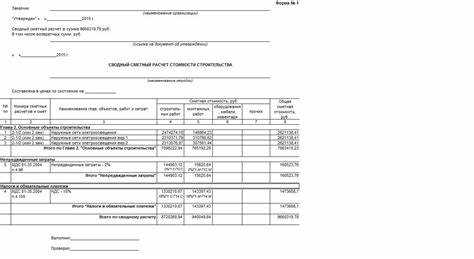

При составлении сметного расчета важно учитывать все возможные расходы, которые могут возникнуть на различных этапах реализации проекта. В сводном сметном расчете фиксируются все затраты, включая как прямые, так и косвенные расходы, которые несет заказчик. Это позволяет получить полное представление о стоимости проекта и избежать непредвиденных финансовых рисков.

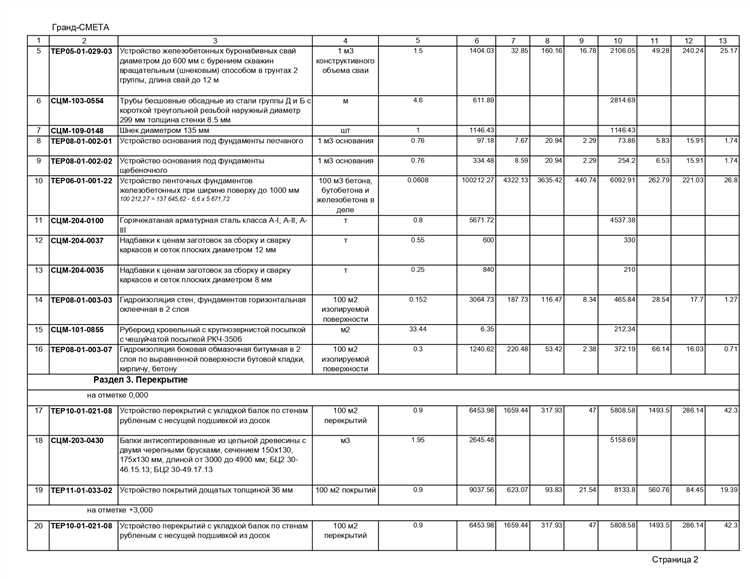

Прямые затраты представляют собой расходы, которые непосредственно связаны с выполнением работ. Сюда входят расходы на материалы, оплату труда рабочих, аренду техники и оборудования, а также транспортные расходы, связанные с доставкой материалов на строительный объект. Эти затраты можно точно рассчитать, исходя из объемов и нормативов, установленных проектной документацией.

К косвенным затратам относят расходы, которые не могут быть непосредственно связаны с выполнением определенного этапа работ, но тем не менее являются необходимыми для реализации проекта. Это, например, затраты на управление проектом, страхование, административные расходы и прочие расходы, связанные с функционированием организации. Они могут составлять значительную долю в общей смете и должны быть учтены для точного расчета бюджета.

Дополнительные расходы включают возможные непредвиденные затраты, которые могут возникнуть в процессе реализации проекта. Эти расходы необходимо учитывать, чтобы минимизировать риски для заказчика. Например, дополнительные работы, изменение проектной документации или корректировка сроков выполнения работ могут привести к увеличению затрат.

Каждая статья сметы должна быть тщательно проверена и согласована с подрядчиком. Невозможно точно спрогнозировать все затраты на этапе составления сметы, но важно предусмотреть возможные отклонения и ввести соответствующие резервы для них. Это позволит избежать увеличения расходов в процессе реализации проекта и обеспечит более прозрачное управление финансами.

Как правильно учитывать прямые затраты в смете

Материалы должны быть учтены по фактическим ценам закупки или по контрактным ценам, если таковые были согласованы заранее. Важно правильно классифицировать материалы по типам и группам, чтобы избежать путаницы при расчетах.

Трудозатраты включают оплату труда сотрудников, которые непосредственно участвуют в выполнении работ. Для точного расчета необходимо учитывать рабочие ставки, количество отработанных часов и дополнительные выплаты, если такие предусмотрены.

Транспортные расходы включают расходы на перевозку материалов, оборудования и рабочей силы. Эти расходы должны учитывать все виды транспортных средств, используемых в процессе работы, а также топливо и амортизацию транспорта.

Амортизация оборудования рассчитывается на основе стоимости приобретения или аренды техники и сроков её службы. Этот расчет должен быть регулярным и учитывать реальное использование техники на каждом этапе проекта.

Для того чтобы избежать ошибок, важно соблюдать последовательность и точность при расчете каждого из этих элементов. Все данные должны быть подкреплены документами, которые подтверждают стоимость и объем выполненных работ, а также использование материалов и техники. Каждый проект имеет свою специфику, и в зависимости от этого могут варьироваться категории прямых затрат.

Прямые затраты необходимо постоянно отслеживать и сверять с планом, чтобы своевременно корректировать возможные отклонения от бюджета.

Что относится к косвенным расходам заказчика

Примером косвенных расходов являются расходы на содержание офиса, заработная плата административного персонала, аренда помещений для хранения материалов, коммунальные платежи, расходы на транспортировку материалов, страхование имущества и ответственности. Эти расходы не относятся к прямым затратам, так как не связаны с производством конкретного продукта или выполнением конкретных работ, но необходимы для нормального функционирования всего проекта.

Включение косвенных расходов в смету требует грамотного распределения на основе заранее установленных коэффициентов. Это помогает избежать искажений в расчетах и обеспечить точность бюджета. Например, расходы на маркетинг, обучение сотрудников или расходы на охрану могут быть распределены по проектам в зависимости от их масштаба и важности для компании.

Важно учитывать, что косвенные расходы не всегда поддаются точному расчету и могут изменяться в процессе выполнения проекта. Поэтому стоит предусматривать запас на случай увеличения этих затрат в течение выполнения работ.

Как рассчитываются затраты на оплату труда в смете

Затраты на оплату труда в смете включают в себя все расходы, связанные с оплатой работы сотрудников, которые занимаются выполнением работ по проекту. В расчет необходимо учитывать не только заработную плату, но и дополнительные расходы, такие как налоги и отчисления в социальные фонды.

1. Оценка рабочей силы. Начальный шаг – определение числа рабочих, их квалификации и рабочего времени, необходимого для выполнения проекта. Для этого часто используется методика определения норм времени на выполнение различных видов работ.

2. Учет окладов и ставок. Затраты на оплату труда основываются на окладах или ставках рабочих. Для расчета затрат на оплату труда учитываются как базовые ставки, так и надбавки, премии, дополнительные выплаты в зависимости от условий работы.

3. Социальные отчисления и налоги. Важно не забывать о налогах и отчислениях в фонды (пенсионный, медицинский, социальный), которые работодатель обязан платить. Эти расходы также включаются в смету как часть затрат на оплату труда.

4. Прочие расходы на оплату труда. В дополнение к основным расходам на оплату труда могут быть учтены расходы на обучение персонала, командировочные расходы, расходы на медицинские страховки и другие дополнительные статьи, которые могут возникнуть в процессе работы.

5. Итоговый расчет. После того как все элементы расходов на оплату труда определены, рассчитывается общая сумма, которая включается в смету. Это сумма за весь период выполнения работ, с учетом всех условий и факторов.

В результате этих расчетов формируется точная сумма, которая позволяет учесть все затраты, связанные с оплатой труда, в общей смете проекта.

Учет затрат на материалы и их стоимость

- Типы материалов: В первую очередь, важно классифицировать материалы по назначению и их использованию в процессе строительства или ремонта. Это могут быть как строительные материалы (бетон, кирпич, стекло), так и вспомогательные (краски, лаки, клеи).

- Единица измерения: Учет должен включать точные единицы измерения для каждого материала (м2, м3, кг, л), что позволяет точно рассчитать их количество и стоимость.

- Цена материала: В расчет должны быть включены актуальные рыночные цены на материалы, которые могут зависеть от региона, поставщика и срока поставки. Использование среднерыночных цен также оправдано, если точные расценки не доступны.

Для точного расчета стоимости материалов необходимо учитывать все возможные дополнительные расходы:

- Транспортировка: Включает стоимость доставки материалов на строительный объект, которая может зависеть от расстояния и условий транспортировки.

- Хранение: Иногда возникает необходимость в хранении материалов на складе, что также добавляет затраты на аренду и организацию хранения.

- Утилизация отходов: При использовании материалов часто возникают отходы, которые требуют утилизации. Эти расходы также должны быть учтены в расчете.

Рекомендуется тщательно проверять все расчеты и сопоставлять их с фактическими данными для предотвращения недооценки или завышения стоимости материалов. Это поможет избежать ошибок и обеспечит точность сметного расчета.

Особенности расчета затрат на оборудование

Затраты на оборудование включают стоимость закупки, доставки, монтажа и пусконаладочных работ. При формировании сметного расчета необходимо учитывать не только цену самого оборудования, но и сопутствующие расходы, такие как транспортировка с учетом дальности и условий перевозки, а также упаковка и хранение.

Монтажные работы рассчитываются отдельно и включают трудозатраты специалистов, аренду техники и расходные материалы. Их объем определяется проектной документацией и спецификациями оборудования.

Для точного расчета затрат важно учитывать необходимость дополнительных комплектующих, запасных частей и расходников, которые могут не входить в базовую цену оборудования, но требуются для его полноценного функционирования.

Налоги и сборы также влияют на итоговую стоимость и должны быть включены в смету в соответствии с законодательством. В некоторых случаях применяются таможенные пошлины и акцизы, если оборудование импортируется.

Рекомендуется использовать актуальные прайс-листы поставщиков и проверять соответствие оборудования техническим требованиям проекта, чтобы избежать ошибок и дополнительных затрат при замене или доработке.

Как включаются транспортные расходы в смету

Транспортные расходы включаются в сметный расчет в составе затрат заказчика на доставку оборудования, материалов и комплектующих к месту строительства или монтажа. В расчет закладываются фактические или ориентировочные тарифы перевозчиков, учитывая тип транспорта, дальность перевозки и специфику грузов.

Для определения стоимости транспортировки необходимо учитывать вес, объем и габариты груза, а также условия доставки: срочность, необходимость специальных условий хранения или сопровождения. При использовании нескольких этапов транспортировки расходы суммируются по каждому из них.

В смету включаются не только прямые затраты на перевозку, но и сопутствующие расходы: погрузочно-разгрузочные работы, оформление сопроводительных документов, страховка грузов. Если доставка осуществляется собственным транспортом заказчика, в смету вносятся расчетные расходы на топливо, амортизацию и оплату труда водителей.

При составлении сводного сметного расчета важно фиксировать источник данных для транспортных затрат: тарифные соглашения, коммерческие предложения перевозчиков или расчетные нормативы. В случае изменения маршрута или условий доставки смету корректируют с учетом новых параметров.

Транспортные расходы выделяются отдельно или включаются в статьи затрат, связанные с конкретными видами оборудования или материалов, что обеспечивает прозрачность и удобство контроля бюджета проекта.

Что учитывать при расчете административных расходов

Административные расходы включают затраты на управление проектом и обеспечение работы офиса, не связанные напрямую с производственными процессами. В сводном сметном расчете важно учитывать:

1. Оплату труда административного персонала – зарплаты, начисления на фонд оплаты труда, премии и социальные взносы. В расчет берутся только те сотрудники, которые участвуют в управлении проектом.

2. Расходы на аренду и эксплуатацию офисных помещений, включая коммунальные услуги, уборку, охрану и техническое обслуживание.

3. Затраты на связь и IT-поддержку – телефонная связь, интернет, программное обеспечение, обслуживание серверов и оборудования.

4. Канцелярские расходы – бумага, расходные материалы, печать и прочие мелкие затраты, необходимые для документооборота.

5. Транспортные расходы, связанные с обеспечением административной деятельности, например, служебные поездки, аренда служебного транспорта.

6. Расходы на обучение и повышение квалификации административного персонала, если они связаны с реализацией конкретного проекта.

7. Прочие расходы, напрямую связанные с обеспечением управленческого процесса, например, затраты на услуги бухгалтерии и юридической поддержки.

Все расходы должны быть подтверждены документально и соотнесены с периодом и объектом строительства. При расчете административных расходов следует избегать включения затрат, не относящихся к управлению конкретным проектом.

Как правильно учитывать налоги и сборы в сводном расчете

В сводном сметном расчете налоги и сборы должны быть выделены отдельно и учтены с учетом действующего законодательства. Основные налоговые позиции включают НДС, налог на имущество, транспортный налог и прочие обязательные платежи, связанные с объектом строительства или ремонтом.

Для корректного учета следует соблюдать следующие правила:

- Определить применяемую ставку НДС в зависимости от вида работ и статуса заказчика. Для строительных работ ставка обычно составляет 20%, но возможны льготные ставки или освобождения;

- Включать налоги на имущество и землю, если заказчик несет такие расходы в рамках проекта;

- Учитывать обязательные страховые взносы и сборы, если они предусмотрены для конкретных видов работ;

- Разделять налоги, включенные в стоимость материалов и услуг, и налоги, начисляемые отдельно на работы или услуги;

- Проверять корректность расчетов на основании нормативных документов и официальных разъяснений налоговых органов;

- Обеспечивать прозрачность в смете, чтобы налоги и сборы не дублировались и не включались в прямые затраты дважды.

Налоги в смете следует отражать в отдельной строке или разделе, чтобы обеспечить контроль и упрощение отчетности. При необходимости можно дополнительно указать расчетные формулы или ссылки на нормативы, на основании которых произведены вычисления.

Особое внимание нужно уделять изменению налогового законодательства в ходе реализации проекта, так как корректировка ставок или ввод новых сборов требует обновления сметы.

Вопрос-ответ:

Какие виды затрат включаются в сводный сметный расчет со стороны заказчика?

В сводный сметный расчет входят прямые расходы, связанные с выполнением работ или поставкой материалов, а также косвенные затраты — административные расходы, налоги, сборы и транспортные расходы. Кроме того, учитываются затраты на оборудование и инструменты, аренду, страхование и другие дополнительные расходы, необходимые для реализации проекта.

Как правильно учесть налоги и сборы в сводном расчете?

Налоги и сборы включаются в расчет согласно действующему законодательству и регламентам. Важно выделять отдельно налог на добавленную стоимость (НДС), если он не входит в стоимость материалов и услуг, а также учитывать местные и федеральные сборы, которые могут повлиять на общую сумму. При расчете налогов следует использовать актуальные ставки и правила их применения, чтобы избежать ошибок и неточностей.

В каких случаях в смету включаются административные расходы заказчика?

Административные расходы учитываются, если проект требует дополнительного управления, координации или обеспечения работы офисного персонала, связанного с реализацией сметного объекта. Это могут быть зарплаты специалистов, оплата аренды офисных помещений, расходы на связь и канцелярские товары. Размер таких затрат определяется на основе реальных расходов или нормативов, утверждённых заказчиком.

Каким образом учитываются транспортные расходы в смете заказчика?

Транспортные расходы включают затраты на доставку материалов, оборудования и персонала к месту выполнения работ. Они рассчитываются исходя из расстояния, объема перевозимых грузов, тарифов транспортных компаний и других факторов. Иногда транспортные затраты выделяются отдельно, чтобы было проще контролировать их рост и оптимизировать логистику.

Как обеспечить точность и прозрачность при включении затрат на оборудование в сводный расчет?

Для этого необходимо документально подтвердить все расходы, связанные с закупкой, арендой или амортизацией оборудования. Важно корректно учитывать сроки использования, нормы износа и стоимость технического обслуживания. Все данные должны быть отражены в расчетах, чтобы исключить завышение или занижение затрат и обеспечить понятную структуру сметы для заказчика и подрядчиков.

Какие основные статьи затрат включаются в сводный сметный расчет заказчика?

В сводном сметном расчете заказчика отражаются затраты на материалы, оборудование, оплату труда, транспортные услуги, налоги и сборы, а также административные и косвенные расходы. Важно учесть не только прямые затраты, связанные с выполнением работ или поставкой ресурсов, но и дополнительные статьи, которые могут возникнуть в процессе реализации проекта. Каждая статья должна иметь обоснование и соответствовать фактическим требованиям и условиям договора.