Организации при закупке строительных материалов отражают операции по дебету счета 10 «Материалы» и кредиту счета 60 «Расчеты с поставщиками». В момент передачи материалов в производство их стоимость списывается на дебет счета 20 «Основное производство» или 23 «Вспомогательные производства» в зависимости от целей использования. Если материалы используются для капитального ремонта или строительства, отражение производится по дебету счета 08 «Вложения во внеоборотные активы».

Приобретение движимого имущества, предназначенного для длительного использования, учитывается на счете 08 с последующим вводом в эксплуатацию по дебету счета 101 «Основные средства». Например, при покупке оборудования стоимость отражается проводкой: Д 08 – К 60, а после принятия к учету: Д 101 – К 08. Следует проверить наличие первичных документов – накладных, счетов-фактур и актов приема-передачи – для подтверждения права собственности и правильности налогового учета.

При расчетах с поставщиками важно контролировать корректность НДС. Входной налог на добавленную стоимость по стройматериалам и движимому имуществу отражается по дебету счета 19 с последующим предъявлением к вычету. В случае применения упрощенной системы налогообложения НДС не выделяется, а затраты признаются в составе расходов напрямую.

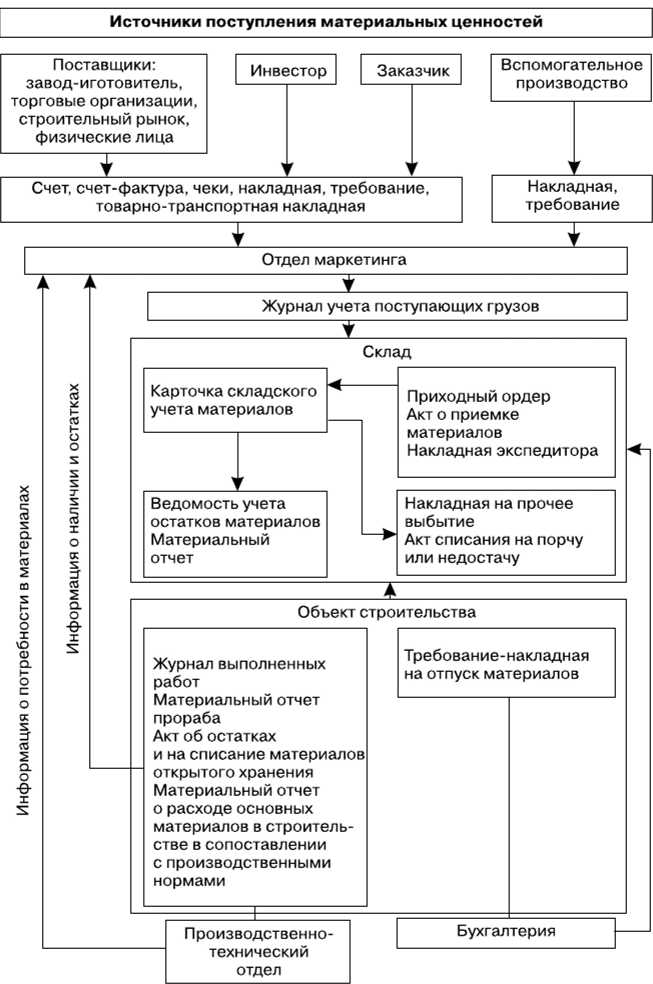

Отражение поступления строительных материалов по счетам-фактурам

При поступлении строительных материалов на основании счета-фактуры необходимо зафиксировать операцию в бухгалтерском учете с учетом налогового и материального контроля. Основная проводка включает дебет счета 10 «Материалы» и кредит счета 60 «Расчеты с поставщиками».

В бухгалтерской проводке дебет 10 отражает стоимость приобретенных стройматериалов без учета НДС. НДС выделяется отдельно по дебету счета 19 «НДС по приобретенным ценностям». Кредит счета 60 фиксирует сумму к оплате поставщику согласно счету-фактуре.

Важно сверить данные счета-фактуры с фактическим поступлением: количество, ассортимент и цена должны совпадать с накладной. В случае расхождений проводят корректирующие проводки с отражением недопоставок или излишков.

Для последующего вычета НДС счет-фактура должен быть зарегистрирован в книге покупок в сроки, установленные налоговым законодательством. Отражение НДС в учете должно соответствовать дате получения счета-фактуры, а не фактической оплате.

Если стройматериалы поступают по договору с отсрочкой платежа, в бухгалтерии создается задолженность по кредиту счета 60, а в налоговом учете – учитывается обязательство по НДС на дату получения документов.

Для контроля правильности отражения операции рекомендуется формировать оборотно-сальдовую ведомость по счетам 10, 19 и 60, что позволяет своевременно выявлять ошибки и расхождения в учете поступлений.

Проводки при выдаче авансов поставщику за строительные материалы

Выдача аванса поставщику отражается проводкой по дебету счета 60 «Расчеты с поставщиками и подрядчиками» с корреспонденцией по кредиту счета 51 «Расчетные счета» или 50 «Касса» в зависимости от способа оплаты.

Пример проводки: Дт 60 – Кт 51 (или 50) – сумма выданного аванса.

При получении счета-фактуры на поставленные материалы аванс частично или полностью переносится с счета 60 на счет 10 «Материалы», что отражается проводкой Дт 10 – Кт 60. Остаток аванса на счете 60 учитывается до фактического получения материалов.

Если аванс превышает стоимость фактически полученных материалов, разница остается на счете 60 до полной отгрузки и оформления документов.

В случае возврата аванса поставщику выполняется проводка Дт 51 (или 50) – Кт 60 на сумму возврата.

Важно вести строгий контроль за авансовыми платежами, чтобы избежать искажения данных в учете и налогообложении. Документальное оформление авансовых операций должно быть полно и своевременно.

Учет НДС при приобретении стройматериалов и оборудования

При покупке строительных материалов и оборудования организации признают к вычету НДС, предъявленный поставщиками, при условии получения корректных счетов-фактур и выполнения обязательств по их регистрации в книге покупок.

Для отражения НДС при приобретении используют счет 19 «Налог на добавленную стоимость по приобретенным ценностям». Сумма НДС, предъявленная поставщиком, учитывается на дебете счета 19 и кредит счета 60 (расчеты с поставщиками) или 51 (расчеты с поставщиками по оплате).

В момент оплаты поставщику происходит запись по кредиту счета 51 (денежные средства) и дебету счета 60. При принятии к учету стройматериалов и оборудования по стоимости без НДС дебетуется счет 10 или 08 в зависимости от объекта учета.

Вычет НДС возможен только при наличии первичных документов и счетов-фактур, оформленных в соответствии с законодательством. Необходимо своевременно зарегистрировать счет-фактуру в книге покупок для включения суммы НДС в налоговый кредит.

Если оборудование приобретено на сумму, превышающую 100 000 рублей и срок эксплуатации свыше 12 месяцев, НДС принимается к вычету одновременно с принятием актива к бухгалтерскому учету. Строительные материалы, как правило, списываются сразу, что влияет на момент признания НДС к вычету.

| Операция | Дебет | Кредит | Комментарий |

|---|---|---|---|

| Получен счет-фактура от поставщика | 19 (НДС по приобретениям) | 60 (Поставщики) | Учтен НДС предъявленный поставщиком |

| Оплата поставщику | 60 (Поставщики) | 51 (Денежные средства) | Оплата за стройматериалы и оборудование |

| Принятие материалов к учету | 10 (Материалы) или 08 (Основные средства) | 60 (Поставщики) | Стоимость без НДС |

Своевременный и корректный учет НДС при приобретении стройматериалов и оборудования обеспечивает правомерность налоговых вычетов и уменьшает налоговые риски при проверках.

Поступление движимого имущества и формирование его стоимости

При поступлении движимого имущества на баланс учреждения стоимость объекта формируется исходя из фактических затрат на его приобретение. В стоимость включаются цена поставщика, транспортные расходы, таможенные пошлины, монтаж и пусконаладочные работы, если они обязательны для приведения имущества в рабочее состояние.

Первичная бухгалтерская запись отражается дебетом счета учета основных средств и кредитом расчетов с поставщиками или авансовых платежей, если оплата была произведена заранее. НДС по приобретению движимого имущества принимается к вычету при наличии корректно оформленного счета-фактуры.

Для объектов с высокой стоимостью и длительным сроком службы формируется инвентарная карточка с указанием даты поступления, цены и источника финансирования. В случае приемки по договору аренды или лизинга движимое имущество не учитывается на балансе, а отражается внебалансово.

Если движимое имущество поступает в рамках инвестиционной деятельности, в стоимость включаются также затраты на подготовку площадки и подключения к коммуникациям, напрямую связанные с объектом. Все затраты должны подтверждаться первичными документами и классифицироваться согласно учетной политике учреждения.

Бухгалтерский учет расходов на транспортировку и разгрузку имущества

Расходы на транспортировку и разгрузку движимого имущества включаются в первоначальную стоимость объекта, если они необходимы для приведения имущества в состояние, пригодное к использованию по назначению. Такие затраты учитываются на счете 08 «Вложения во внеоборотные активы».

К первичным затратам относятся:

- оплата услуг транспортных организаций;

- затраты на погрузочно-разгрузочные работы;

- страхование имущества в процессе доставки;

- прочие сопутствующие расходы, подтверждённые документально.

Отдельно учитываются расходы, не относящиеся к формированию стоимости объекта (например, складские расходы), и списываются на затраты отчетного периода.

Типичные проводки:

- Дт 08 Кт 60 – признаны расходы на транспортировку и разгрузку, включаемые в стоимость имущества.

- Дт 08 Кт 19 – принят НДС по транспортным услугам, если организация является плательщиком НДС.

- По завершении ввода имущества в эксплуатацию: Дт 01 Кт 08 – перенос накопленных затрат на основные средства.

Важна правильная классификация расходов для корректного отражения в бухгалтерском учете и формирования налоговой базы. Все затраты должны иметь подтверждающие документы: договоры, акты выполненных работ, счета-фактуры.

Вопрос-ответ:

Какие бухгалтерские проводки нужно сделать при покупке стройматериалов с оплатой по счету?

При покупке стройматериалов с оплатой по счету обычно оформляют проводку: дебет счета учета материалов (например, 10 или 15) и кредит расчетного счета (счета 51) или расчетов с поставщиками (счета 60). Если материалы поступают на склад, то отражается дебет счета материалов, а кредит — задолженность перед поставщиком. После оплаты задолженности делают запись дебет счета поставщика и кредит расчетного счета.

Как правильно отразить в учете расходы на доставку и разгрузку купленного оборудования?

Расходы на транспортировку и разгрузку оборудования включают в первоначальную стоимость имущества и отражаются на счете 08 «Вложения во внеоборотные активы». Проводка будет следующей: дебет 08 (счет вложений), кредит счета расчетов или денежных средств (60, 51). Это позволяет учитывать все затраты, связанные с приобретением, в стоимости объекта для дальнейшей амортизации.

Какие особенности учета НДС при приобретении стройматериалов и движимого имущества?

НДС по приобретенным стройматериалам и оборудованию отражается на счете 19 «НДС по приобретенным ценностям». При получении счета-фактуры по оплате материалов или имущества формируют запись дебет счета 19 и кредит счета расчетов с поставщиками. При последующей реализации или использовании объектов НДС принимается к вычету согласно установленным срокам и правилам, что позволяет уменьшить налоговую нагрузку.

Как отражается поступление движимого имущества на балансе и какие проводки при этом выполняются?

При поступлении движимого имущества в бухгалтерском учете делается запись: дебет счета учета основных средств (например, 01), кредит счета расчетов с поставщиками (60) или авансовых платежей (60.1). При этом в стоимость имущества включают не только цену покупки, но и все сопутствующие расходы (доставка, монтаж), которые отражаются отдельными проводками на счете 08. После принятия объекта к учету он учитывается на балансе и подлежит амортизации.