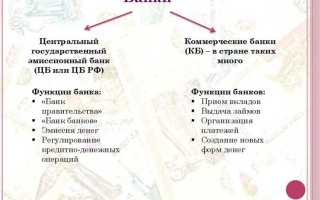

Финансовая устойчивость любого банка напрямую зависит от структуры его доходов. Основу составляет процентная маржа – разница между процентами, полученными от размещённых средств, и выплаченными по привлечённым. На практике это означает, что банки зарабатывают, предоставляя кредиты под более высокий процент, чем платят вкладчикам.

Вторым по значимости компонентом является комиссия за услуги. Банки получают доход от эквайринга, обслуживания расчётных счетов, перевода средств, выпуска карт, а также за расчётно-кассовое обслуживание. Например, в крупнейших коммерческих банках России комиссия от нефинансовых операций составляет до 25–30% всей выручки.

Дополнительные поступления формируются за счёт операций с ценными бумагами, валютой и деривативами. Доходы от инвестиционной деятельности могут быть нестабильными, но в периоды высокой волатильности рынков они существенно увеличиваются. Некоторые банки получают прибыль от участия в капитале дочерних и ассоциированных компаний.

Косвенные источники, такие как доходы от аренды имущества, штрафные санкции и списание обязательств, дополняют картину, но не оказывают критического влияния на общую доходную базу. Тем не менее, их следует учитывать при анализе операционной модели конкретного банка.

Эффективное распределение и диверсификация источников дохода повышают устойчивость банка к внешним шокам. При анализе банковской отчётности важно оценивать не только общий объём прибыли, но и долю каждого источника, его динамику и риски, с ним связанные.

Как формируется процентный доход от кредитования

Процентный доход от кредитования – ключевая статья прибыли банка, формирующаяся за счёт начисления процентов на выданные клиентам денежные средства. Источником дохода выступают проценты, которые заемщики обязаны уплачивать за пользование кредитными ресурсами. Размер дохода напрямую зависит от объёма кредитного портфеля, ставки кредитования и уровня возвратности средств.

Банк устанавливает процентную ставку с учётом ключевой ставки центрального банка, уровня риска заемщика, срока кредитования и типа кредита (ипотека, автокредит, потребительский займ, корпоративное финансирование и др.). Например, при ключевой ставке 12%, кредитная ставка для физлиц может составлять 17–25% годовых в зависимости от категории клиента и условий займа.

Формула расчёта процентного дохода базируется на ежедневном или ежемесячном начислении процентов на остаток основного долга. При аннуитетной схеме платежей большая доля процентов уплачивается в первые месяцы срока, что увеличивает текущую прибыль банка при стабильных денежных потоках.

Качество кредитного портфеля оказывает решающее влияние на фактический доход: при росте просрочки банк вынужден создавать резервы, что снижает чистую прибыль. Поэтому контроль за платёжной дисциплиной заемщиков и качественная оценка кредитных рисков остаются приоритетными задачами.

Для увеличения процентного дохода банки активно используют перекредитование, рефинансирование, кросс-продажи сопутствующих услуг, а также внедрение динамического ценообразования с учётом рыночной конъюнктуры и поведения клиента.

Что включает в себя доход от комиссий и сборов

Наиболее значимую часть составляют комиссии за расчётно-кассовое обслуживание. Это регулярные доходы от ведения счетов, проведения платежей, обслуживания зарплатных проектов и предоставления корпоративным клиентам сервисов дистанционного управления счетами. Для малого и среднего бизнеса этот пункт может включать ежемесячную абонентскую плату, комиссии за зачисление и списание средств, плату за выписки и другие операции.

Второй крупный компонент – доходы от операций с банковскими картами. Банк получает межбанковские комиссии (interchange fee) при расчётах по картам, обслуживает эквайринг и берёт плату за выпуск и обслуживание карт. Кроме того, клиенты часто оплачивают перевыпуск, SMS-уведомления и переводы между счетами.

Комиссии за валютные и инвестиционные операции включают доходы от конвертации валюты, проведения сделок с ценными бумагами, размещения средств клиентов в ПИФах и на брокерских счетах. Банк удерживает проценты с объёма операций, а также получает фиксированную плату за каждую сделку.

Часто недооцениваемая, но стабильная статья – доход от предоставления справок, выписок, архивных данных и прочих услуг, связанных с документарным обслуживанием. Здесь установлены фиксированные тарифы, которые редко меняются и не зависят от внешней конъюнктуры.

Для повышения комиссионных доходов банки оптимизируют тарифные линейки, развивают цифровые сервисы и стимулируют клиентов к использованию дополнительных услуг. В условиях высокой конкуренции ключевым фактором становится не величина комиссии, а ценность и удобство предоставляемой услуги.

Доходы от операций с ценными бумагами: структура и примеры

Операции с ценными бумагами дают банкам значительный доход, особенно в периоды волатильности рынков. Основные направления таких операций охватывают торговлю, инвестирование и посреднические услуги. Каждый элемент имеет собственную специфику формирования дохода и рисков.

Структура доходов от операций с ценными бумагами включает:

- Доход от торговых операций – результат купли-продажи акций, облигаций, деривативов и валютных инструментов. Прибыль возникает за счёт разницы между ценой покупки и продажи.

- Процентный доход по долговым бумагам – регулярные купонные выплаты по облигациям, находящимся на балансе банка, включая государственные и корпоративные выпуски.

- Доход от переоценки – положительный результат от изменения рыночной стоимости портфеля бумаг, учитываемого по справедливой стоимости через прибыль или убыток.

- Комиссионные доходы – вознаграждение за размещение ценных бумаг клиентов, управление активами и брокерское обслуживание.

Примеры конкретных источников:

- Покупка ОФЗ с доходностью 10% годовых, удержание до погашения – процентный доход без рыночного риска.

- Спекулятивные сделки с акциями крупных российских эмитентов, таких как «Газпром» или «Сбербанк», – торговый доход с высокой волатильностью.

- Участие в IPO в качестве андеррайтера – доход в виде комиссионного вознаграждения и потенциальной прибыли от размещения.

- Управление портфелем корпоративных облигаций клиентов – стабильный комиссионный доход при минимальных рисках.

Для устойчивого роста доходов в этом сегменте банкам рекомендуется:

- Формировать сбалансированный портфель с учётом дюрации, кредитного риска и ликвидности.

- Развивать аналитические подразделения для оценки перспективных бумаг и снижения спекулятивных убытков.

- Использовать деривативы для хеджирования рыночных рисков.

- Активно участвовать в рынке долгового капитала, включая размещение и сопровождение корпоративных выпусков.

Как банки зарабатывают на валютных и деривативных операциях

Доход от валютных операций формируется за счёт разницы между курсами покупки и продажи иностранной валюты (спредом), а также благодаря активному участию в операциях на валютном рынке FOREX. Банки предоставляют клиентам конверсионные услуги, устанавливая собственные котировки, отличающиеся от межбанковских. Дополнительно доход генерируется за счёт арбитражных сделок между различными валютными парами и рынками.

Коммерческие банки участвуют в валютном хеджировании для корпоративных клиентов, взимая комиссионные за предоставление форвардных контрактов, валютных свопов и опционов. Эти инструменты позволяют клиентам зафиксировать курс валюты, а банку – получить премию или комиссионный доход при заключении сделки.

На рынке деривативов банки выступают как дилеры и маркет-мейкеры, зарабатывая на разнице между ценами покупки и продажи фьючерсов, опционов и свопов. Часть операций проводится в рамках собственной торговой стратегии, направленной на спекулятивную прибыль. Такие операции сопровождаются риском, но в случае грамотного управления рисками могут приносить значительный доход.

Крупнейшие банки интегрируют деривативные инструменты в структуру управления активами и обязательствами, предлагая клиентам структурированные продукты, доходность которых зависит от движения базового актива. За выпуск и обслуживание таких инструментов банк получает вознаграждение.

Кроме прямых доходов, операции с производными финансовыми инструментами позволяют банкам оптимизировать ликвидность и сократить издержки по хеджированию собственных рисков. Это косвенно повышает финансовую устойчивость и влияет на общую прибыльность банка.

Роль доходов от обслуживания расчетно-кассовых операций

Основные виды операций, приносящих доход в рамках РКО:

- Открытие и ведение расчетных и специальных счетов;

- Прием и зачисление наличных средств на счета клиентов;

- Выдача наличных через кассу или банкоматы;

- Обслуживание инкассации и бронирование разменных сумм;

- Осуществление безналичных платежей и переводов внутри и за пределами банка;

- Подключение и сопровождение систем дистанционного банковского обслуживания (интернет- и мобильный банк);

- Обработка платежных поручений, чеков, инкассо и аккредитивов;

- Платные услуги по выписке дубликатов документов, справок и архивной информации.

Доходность РКО зависит от оборотов по счетам и интенсивности операций. Банки дифференцируют тарифы в зависимости от категории клиента, объема операций и уровня автоматизации. Например, при среднемесячных оборотах до 10 млн рублей плата за комплексное обслуживание может составлять от 1 500 до 5 000 рублей в месяц.

Банк повышает доходность РКО через внедрение тарифных пакетов, стимулирующих рост оборотов и использование дополнительных сервисов (эквайринг, валютный контроль, зарплатные проекты). Внедрение API-интерфейсов для автоматизации платежей и интеграции с учетными системами клиента также увеличивает приверженность и снижает отток.

Рекомендуется:

- Оптимизировать процесс подключения к РКО для новых клиентов – сократить число документов и упростить идентификацию;

- Анализировать поведение пользователей и предлагать персонализированные тарифы и услуги;

- Активно развивать каналы онлайн-обслуживания для снижения нагрузки на отделения и роста доходов от цифровых сервисов;

- Регулярно обновлять тарифную сетку с учетом конкурентной среды и операционных издержек.

Таким образом, доходы от РКО – это не только плата за базовые услуги, но и инструмент построения долгосрочных отношений с клиентами, увеличения доли на рынке и развития дополнительных направлений банковского обслуживания.

Чем являются доходы от управления активами и трастовых услуг

Доходы от управления активами формируются за счёт комиссий, взимаемых банком за профессиональное управление инвестиционными портфелями клиентов. Это могут быть как индивидуальные частные инвесторы, так и институциональные клиенты – пенсионные фонды, страховые компании, корпорации. Размер вознаграждения, как правило, зависит от объема активов под управлением (Assets Under Management, AUM) и структуры используемых финансовых инструментов.

Комиссионные сборы делятся на фиксированную плату за управление и плату за результат, привязанную к доходности. Такой подход стимулирует банк достигать целевых показателей, одновременно обеспечивая прозрачность для клиента. В развитых банковских системах доход от управления активами может достигать до 15–20% от общего комиссионного дохода финансовой организации.

Доходы от трастовых услуг возникают в процессе предоставления банком функций доверительного управляющего, включая распоряжение активами в интересах бенефициаров. Это особенно востребовано при передаче семейного капитала, управлении наследственными фондами и структурировании активов крупных клиентов. Банк взимает плату за хранение, администрирование и исполнение условий трастового соглашения.

Чтобы увеличить рентабельность этого направления, банки развивают высокомаржинальные трастовые решения для состоятельных клиентов, включая офшорные структуры и наследственное планирование. Практика показывает, что такие продукты позволяют банку не только получать стабильный комиссионный поток, но и глубже интегрироваться в структуру капитала клиента.

Для повышения доходности от этих видов услуг банкам рекомендуется регулярно актуализировать инвестиционные стратегии, расширять линейку инструментов (ETF, REIT, структурные ноты) и внедрять цифровые платформы для дистанционного доступа к управлению активами. Также важно поддерживать высокую юридическую экспертизу в вопросах доверительного управления, особенно при обслуживании клиентов с международным профилем.

Как отражаются прочие доходы в финансовой отчетности банка

Прочие доходы банка включаются в состав неклассических источников выручки и отражаются в отчете о прибылях и убытках (ОПУ) в отдельной строке. В структуре доходной части они располагаются ниже операционного дохода, процентных и комиссионных поступлений, что позволяет пользователю отчетности четко отделить стабильные источники прибыли от нерегулярных.

К типичным категориям прочих доходов относятся: штрафы и пени, доходы от продажи основных средств, возвраты списанных долгов, курсовые разницы, а также поступления от уценки обязательств. В отчетности такие доходы могут быть объединены в одну строку с расшифровкой в примечаниях к отчетности – согласно требованиям МСФО (IAS) 1 «Представление финансовой отчетности».

Для аналитической оценки важно отличать одноразовые доходы от систематических. Например, прибыль от продажи офиса, полученная единовременно, не должна учитываться при прогнозировании будущей доходности. Поэтому в управленческой отчетности прочие доходы часто детализируются и нормализуются – исключаются нерегулярные статьи для оценки устойчивой прибыли.

Рекомендовано использовать вертикальный анализ ОПУ, чтобы установить удельный вес прочих доходов в общей структуре выручки. Если доля превышает 5–7 %, следует проводить дополнительную проверку: велика вероятность разовых сделок или отражения нетипичных операций в доходной части.

На практике регуляторы и аудиторы обращают внимание на устойчивость источников прибыли. Часто возникающие крупные прочие доходы могут вызвать вопросы относительно прозрачности бизнес-модели и применяемых учетных политик. Внутренний контроль должен обеспечивать документальное подтверждение и обоснование каждой статьи, входящей в категорию прочих доходов.

Вопрос-ответ:

Какие основные источники дохода выделяют в банковской деятельности?

В банковской деятельности ключевыми источниками дохода являются процентные доходы от кредитования, комиссионные доходы за предоставление услуг, доходы от операций с ценными бумагами и валютными инструментами, а также прочие доходы, связанные с управлением активами и проведением расчетно-кассовых операций. Каждый из этих источников формирует значительную часть прибыли банка и характеризуется собственными рисками и требованиями к управлению.

Как формируется процентный доход банка и почему он считается основным?

Процентный доход образуется за счет разницы между процентными ставками по кредитам и депозитам. Банк выдает займы клиентам под более высокий процент, чем тот, который он платит вкладчикам или на привлечение ресурсов. Эта разница — маржа — является стабильным источником прибыли, поскольку кредитование занимает большую часть активов банка. Однако величина дохода зависит от качества кредитного портфеля и экономических условий.

Почему доходы от комиссий и сборов важны для банка, и какие операции их формируют?

Доходы от комиссий и сборов служат дополнительным источником, не связанным напрямую с процентными ставками. Они включают плату за обслуживание расчетно-кассовых операций, выпуск и обслуживание карт, проведение платежей, оформление гарантий, а также услуги по управлению активами. Эти доходы помогают диверсифицировать прибыль и компенсируют снижение маржи в условиях низких ставок или экономической нестабильности.

Какую роль играют операции с ценными бумагами и валютой в структуре доходов банка?

Операции с ценными бумагами и валютными инструментами предоставляют банку возможности получать доход за счет разницы курсов, купонных выплат и прироста стоимости активов. Банки активно используют эти операции для управления ликвидностью, снижения рисков и повышения доходности. В зависимости от стратегии и рыночных условий, этот источник может варьироваться от умеренного до значительного вклада в общую прибыль.