Товарно-транспортная накладная (ТТН) – это первичный учетный документ, применяемый при перевозке грузов автомобильным транспортом. Она фиксирует факт отгрузки и доставки товара, служит основанием для оформления бухгалтерских и налоговых операций и подтверждает правомерность движения груза на всем пути следования.

Основное назначение ТТН – документально закрепить передачу товара от грузоотправителя к грузополучателю через перевозчика. Без правильно оформленной ТТН невозможно подтвердить отгрузку товара, предъявить претензии по ущербу при транспортировке или учесть затраты на логистику в налоговом учете. Документ обязателен для всех участников цепочки: поставщика, перевозчика, получателя.

Форма ТТН унифицирована и включает обязательные реквизиты: сведения о грузе, отправителе, получателе, транспортном средстве, водителе, условиях перевозки. Ошибки или пропуски в этих данных могут привести к штрафам при проверке, отказу в вычете НДС или затруднениям при урегулировании споров.

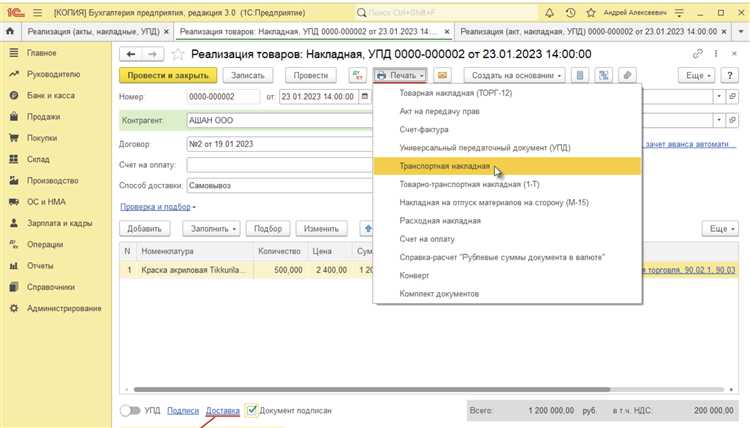

При заполнении ТТН важно учитывать отличия между различными типами перевозок: внутрироссийскими, международными, наемным или собственным транспортом. Например, при доставке своим транспортом ТТН оформляется, но ее функции частично пересекаются с внутренними учетными документами. В случае привлечения стороннего перевозчика, документ приобретает юридическое значение в отношениях с третьими лицами.

Когда оформляется товарно-транспортная накладная

Товарно-транспортная накладная (ТТН) оформляется при осуществлении грузоперевозки автомобильным транспортом, если перемещение товара сопровождается заключением договора перевозки. Документ обязателен при передаче материальных ценностей на расстоянии с участием перевозчика, особенно в случае привлечения сторонней транспортной организации.

Оформление ТТН требуется в следующих ситуациях:

- при коммерческой перевозке груза между юридическими лицами или ИП с участием транспортной компании;

- при перемещении товара внутри одной организации между обособленными подразделениями, если используется транспорт стороннего перевозчика;

- при передаче груза на основании договора поставки, если доставка осуществляется силами перевозчика;

- при экспортно-импортных операциях с участием автотранспорта на этапе внутренней логистики;

- при возмещении расходов на перевозку, если требуется документальное подтверждение маршрута и стоимости доставки.

Если доставка осуществляется собственным транспортом продавца и в перевозке не участвует сторонняя организация, то необходимость ТТН зависит от внутренних процедур учета и требований к оформлению первичных документов. Однако при этом обычно оформляется только товарная накладная (ТОРГ-12) или универсальный передаточный документ (УПД).

ТТН подписывается до начала движения транспортного средства. В документе фиксируются исходные данные о грузе, сторонах, условиях доставки, маршруте, а также сведения о транспортном средстве и водителе. Отсутствие ТТН при обязательной перевозке может привести к налоговым и юридическим рискам, особенно в случае проверок со стороны контролирующих органов.

Какие данные включает ТТН и кто их заполняет

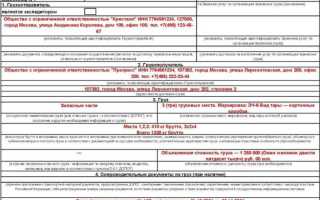

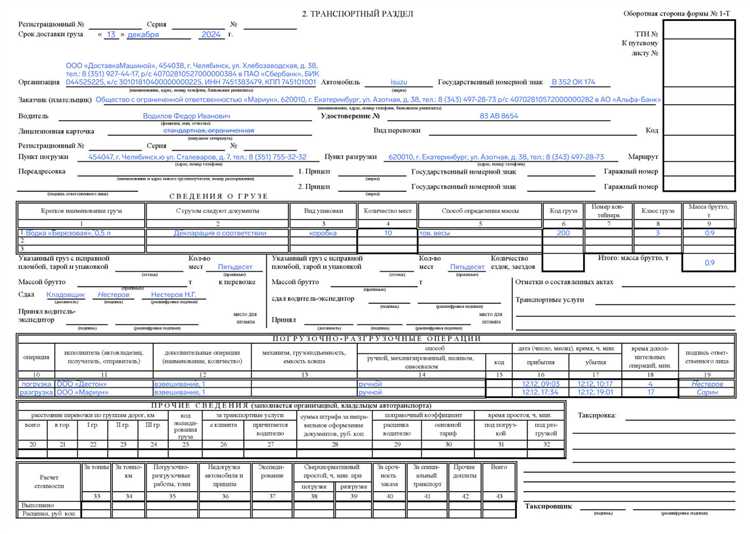

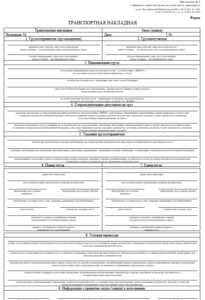

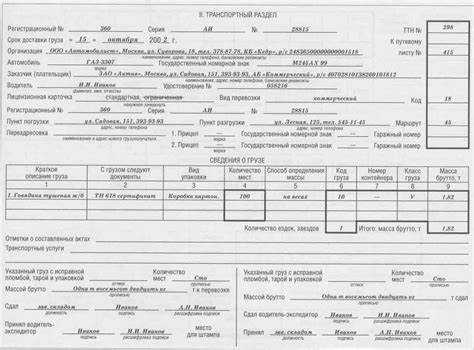

Товарно-транспортная накладная содержит строго определённый перечень сведений, необходимых для организации и учёта перевозки грузов автомобильным транспортом. Документ формируется по унифицированной форме №1-Т и включает несколько блоков информации.

В разделе о грузоотправителе указываются полное наименование организации, юридический адрес, ИНН, а также контактные данные. Эти сведения вносит отправитель груза. Кроме того, он указывает дату и номер документа, вид упаковки, количество мест, массу груза (брутто и нетто), а также его наименование в соответствии с товаросопроводительной документацией.

Грузополучатель также фиксируется в ТТН с указанием наименования, адреса и ИНН. Эти данные вносятся грузоотправителем или экспедитором. Получатель груза подтверждает факт получения своей подписью и печатью на оборотной стороне накладной.

Раздел, связанный с транспортом, содержит сведения о наименовании перевозчика, его адресе, марке и государственном номере автомобиля, данных о водителе (ФИО и номер водительского удостоверения). Эти данные вносит перевозчик или экспедитор. Он также заполняет поля, касающиеся маршрута, времени прибытия и убытия, пробега и затрат топлива.

Особое внимание уделяется блоку «Отметки о выполнении работ», где фиксируются отклонения по срокам, количеству или качеству груза, выявленные в процессе транспортировки или при приёмке. Эти сведения вносят соответствующие стороны с обязательным подтверждением подписями.

Ответственность за корректность и полноту заполнения ТТН несут все участники: отправитель, перевозчик и получатель. Нарушение порядка заполнения может повлечь налоговые и административные последствия, особенно при подтверждении факта перевозки для целей учёта и налогообложения.

Чем ТТН отличается от других сопроводительных документов

Товарно-транспортная накладная (ТТН) одновременно выполняет две функции: подтверждает факт передачи товара и документирует его перевозку. Это отличает её от, например, счета-фактуры, который отражает лишь финансовую операцию и не содержит данных о маршруте или транспортном средстве.

В отличие от накладной формы ТОРГ-12, ТТН фиксирует не только отгрузку товара, но и все этапы его движения до получателя. Она содержит обязательные сведения о грузоотправителе, перевозчике, водителе, государственном номере автомобиля, времени погрузки и разгрузки. Эти данные необходимы для учета транспортных расходов и контроля логистических операций.

Акт приема-передачи, в свою очередь, оформляется для подтверждения факта передачи имущества, но не предназначен для описания маршрута или условий перевозки. Он не является основанием для списания или оприходования товара в бухгалтерском учете при транспортировке.

Особенностью ТТН является юридическая значимость для всех участников: отправителя, перевозчика и получателя. При проверках налоговых или транспортных органов именно ТТН используется для подтверждения реальности хозяйственной операции. Это делает её ключевым документом в учете и логистике.

При перевозке товаров третьими лицами без правильно оформленной ТТН предприятие рискует потерей налоговых вычетов по НДС и отказом в признании расходов. Поэтому ТТН нельзя заменять другими формами без учета нормативных требований.

Роль ТТН при расчетах и бухгалтерском учете

Товарно-транспортная накладная играет ключевую роль в подтверждении факта отгрузки и доставки товара. Для бухгалтерии это первичный учетный документ, который фиксирует движение материальных ценностей между отправителем и получателем. На его основании формируются проводки по счетам учета запасов, расчетов с контрагентами и затрат.

Без правильно оформленной ТТН невозможно отразить отгрузку продукции на счете 45 или 41, поскольку именно она подтверждает передачу товара перевозчику и начало транспортировки. В случае договоров с условиями поставки EXW или FCA, наличие ТТН фиксирует момент перехода рисков и ответственности.

Для покупателя ТТН служит основанием для принятия товара к учету и отражения задолженности перед поставщиком. В частности, она необходима при оприходовании ТМЦ на счет 10, 41 или 43, в зависимости от характера приобретаемых ценностей. При отсутствии ТТН могут возникнуть налоговые риски, так как налоговые органы вправе потребовать документальное подтверждение фактической поставки.

При расчетах с контрагентами ТТН дополняет счет-фактуру и подтверждает исполнение обязательств. Особенно важно это в случае споров о количестве или составе поставки. При проверках контролирующие органы требуют согласования данных ТТН с бухгалтерскими регистрами, что делает документ обязательным для хранения и систематизации.

Рекомендация: хранить копии ТТН в составе первичной документации не менее 5 лет, вести реестр полученных и выданных ТТН с обязательной сверкой с журналами учета движения ТМЦ. В электронном документообороте предусмотреть корректную интеграцию ТТН с бухгалтерскими системами для автоматического формирования проводок.

Ответственность сторон при ошибках в ТТН

Ошибки в товарно-транспортной накладной (ТТН) могут повлечь за собой налоговые, бухгалтерские и правовые последствия для всех участников перевозки. Распределение ответственности зависит от характера ошибки и этапа, на котором она была допущена.

- Грузоотправитель несёт ответственность за достоверность сведений о наименовании, количестве и упаковке груза, а также за правильность указания адреса получателя. Неверные данные могут привести к отказу в принятии товара, начислению штрафов или доначислению НДС.

- Перевозчик отвечает за корректное указание маршрута, данных о транспортном средстве и водителе. Ошибки в этих разделах создают риски при проверках со стороны ГИБДД или ФНС, включая признание перевозки недокументированной.

- Грузополучатель обязан сверить данные о полученном грузе с указанными в ТТН. Подписание документа без замечаний может означать автоматическое принятие условий, даже если выявлены расхождения по количеству или качеству.

Неправильно оформленная ТТН может привести к следующим последствиям:

- Признание расходов на транспорт недоказанными – с отказом в вычете НДС и учёте затрат при налогообложении прибыли.

- Административная ответственность по статье 12.3 или 12.37 КоАП РФ при отсутствии необходимых сведений о перевозке.

- Гражданско-правовые споры между сторонами из-за невозможности подтвердить факт передачи или получения груза.

Рекомендуется:

- Внедрить внутреннюю проверку ТТН до отправки груза, с участием ответственного бухгалтера или логиста.

- Использовать электронный документооборот с автоматической валидацией обязательных полей.

- Фиксировать полномочия лиц, подписывающих ТТН, во внутренних регламентах и доверенностях.

Если ошибка обнаружена после подписания ТТН, стороны должны оперативно оформить корректирующие документы (акт расхождений, доп. соглашение), чтобы избежать спорных ситуаций в учёте и при проверках.

Как вести учет и хранение товарно-транспортных накладных

Учет ТТН должен вестись системно с фиксированием каждого документа в реестре по порядковому номеру и дате. Для оперативного контроля рекомендуется использовать электронные таблицы или специализированное программное обеспечение с возможностью фильтрации по контрагентам, датам и статусу выполнения.

При поступлении накладной необходимо проверить соответствие данных в документе фактическим условиям перевозки и товару, после чего зарегистрировать ее в учете. Рекомендуется сканировать каждую ТТН для создания цифровой копии с привязкой к оригиналу, что ускоряет поиск и обеспечивает сохранность информации.

Хранение бумажных экземпляров должно осуществляться в специальных папках или папках-коробках, разделенных по месяцам и годам, с обязательным соблюдением сроков хранения, установленных законодательством – минимум 5 лет. Организация места хранения должна предусматривать защиту от повреждений, потери и несанкционированного доступа.

При электронном документообороте необходимо обеспечить резервное копирование файлов и контроль целостности данных. Автоматизированные системы должны вести журнал изменений и обеспечивать возможность восстановления удаленных или поврежденных документов.

Регулярный аудит учета ТТН помогает выявлять ошибки или пропуски в документации и предотвращать финансовые и юридические риски. Для этого стоит внедрять периодическую сверку данных с бухгалтерским и логистическим отделами, а также фиксировать причины отклонений.

Особенности оформления ТТН при межрегиональных перевозках

При межрегиональных перевозках товарно-транспортная накладная (ТТН) оформляется с учетом требований как отправляющего, так и принимающего региона. Важно указывать точные данные о пункте отправления и пункте назначения с учетом административного деления субъектов РФ или других стран, если перевозка международная.

В ТТН необходимо корректно заполнить поле «Маршрут перевозки» с указанием всех ключевых промежуточных пунктов, если они предусмотрены договором. Это обеспечивает прозрачность логистики и позволяет контролировать движение груза.

Обязательным является отражение реквизитов перевозчика с учетом регистрационных данных, действующих в регионе отправления и назначения. При смене перевозчика на маршруте оформляется дополнительный акт приема-передачи груза.

Для межрегиональных перевозок требуется более детальная фиксация времени и даты передачи груза, что необходимо для отслеживания сроков доставки и учета в бухгалтерии обеих сторон.

Если перевозка осуществляется с использованием нескольких видов транспорта, в ТТН указывается информация по каждому из них, а также данные о грузоотправителе, грузополучателе и транспортных организациях на каждом этапе.

Особое внимание уделяется точности описания груза, включая массу, количество мест и упаковку. При межрегиональных перевозках ошибки в этих данных могут привести к задержкам на границах регионов и штрафам.

В случаях, когда законодательство регионов отличается, необходимо дополнительно учитывать нормативные акты, регулирующие транспортировку и оформление ТТН. Это включает налоговые особенности, требования к оформлению документов и контрольные проверки.

| Параметр | Требования при межрегиональных перевозках |

|---|