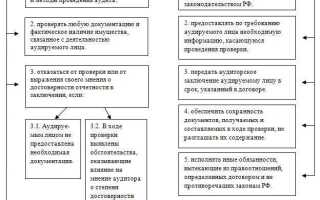

В основе эффективного аудита лежит четкое нормативное закрепление прав и обязанностей обеих сторон – аудитора и аудируемого лица. Основным документом, регулирующим эти отношения, выступает аудитный договор, а также федеральные законы и профессиональные стандарты, которые определяют рамки взаимодействия, порядок проведения проверки и ответственность участников.

Аудитный договор фиксирует конкретные обязанности аудитора по проведению проверки, требования к предоставлению информации со стороны клиента и условия конфиденциальности. Для аудируемого лица он устанавливает обязательства по своевременному предоставлению документации и содействию в процессе аудита.

Федеральный закон № 307-ФЗ «Об аудиторской деятельности» является ключевым нормативным актом, который регулирует деятельность аудиторов, включая лицензирование, квалификационные требования и дисциплинарные меры. Кроме того, международные стандарты аудита (МСА) рекомендуют конкретные процедуры и нормы, обеспечивающие прозрачность и достоверность результатов проверки.

Для минимизации рисков и споров важно внимательно анализировать документ перед его подписанием, уделяя особое внимание разделам о предмете аудита, сроках, объеме предоставляемых данных и условиях ответственности. Такой подход обеспечивает баланс интересов и гарантирует соблюдение прав обеих сторон.

Нормативная база для установления прав аудитора в аудите

Дополнительно права аудитора регулируются Международными стандартами аудита (МСА), утверждёнными Международной федерацией бухгалтеров (IFAC), которые устанавливают обязательные требования к процессу аудита и взаимодействию с аудируемыми субъектами. Следование МСА обеспечивает единообразие правового подхода и повышает качество аудиторских процедур.

Отдельные отраслевые нормы, например, Положение Банка России № 509-П «Об аудиторской деятельности в кредитных организациях», устанавливают специфику прав аудитора при проверке банков и финансовых учреждений, включая доступ к банковской тайне при наличии соответствующих разрешений.

Для реализации прав аудитора необходима юридическая фиксация в договоре на проведение аудита, где подробно прописываются условия доступа к документам, сроки предоставления информации и ответственность сторон за нарушение порядка взаимодействия.

Рекомендуется включать в аудиторские соглашения положения, предусматривающие право аудитора запрашивать дополнительные сведения и проводить проверочные процедуры без ограничений, что обеспечивает полноту и объективность аудита.

Обязанности аудитора при проведении проверки финансовой отчетности

Аудитор обязан обеспечить тщательную проверку достоверности и полноты представленных финансовых данных, опираясь на стандарты аудита, установленные законодательством и профессиональными нормативами.

В процессе проверки аудитор должен собрать достаточные и надлежащие доказательства, подтверждающие правильность бухгалтерских записей и отчетных форм, с особым вниманием к выявлению ошибок, мошенничества и нарушений.

Ключевая обязанность аудитора – оценить систему внутреннего контроля предприятия, выявить её слабые места и учесть результаты этой оценки при планировании и проведении аудита.

При обнаружении нарушений законодательства или стандартов бухгалтерского учета аудитор должен своевременно информировать руководство аудируемого лица и, при необходимости, уполномоченные контролирующие органы.

Обязательным является соблюдение аудитором принципов независимости и объективности, исключающих влияние заинтересованности на качество и достоверность аудиторского заключения.

В финальной стадии аудита аудитор обязан подготовить и предоставить аудиторское заключение, отражающее мнение о соответствии финансовой отчетности установленным требованиям и стандартам.

Права аудируемого лица на доступ к информации и взаимодействие с аудитором

Аудируемое лицо имеет право на полный и своевременный доступ ко всей информации, необходимой для проведения аудита, включая финансовые документы, внутренние отчеты, договоры и регламентирующие акты. Предоставление информации должно происходить в объеме, достаточном для объективной оценки состояния и деятельности организации.

Взаимодействие с аудитором предполагает возможность получения разъяснений по запросам аудитора, а также внесение замечаний и пояснений к выявленным фактам. Аудируемое лицо вправе назначить уполномоченных представителей для общения с аудитором и контролировать процесс предоставления данных.

Аудируемое лицо имеет право требовать соблюдения конфиденциальности полученной в ходе аудита информации и контроля за использованием данных, переданных аудитору. Все вопросы, касающиеся доступа к информации и взаимодействия, регулируются условиями договора на проведение аудита и соответствующими нормативными актами.

Ответственность сторон за нарушение условий аудиторского договора

Аудитор несет ответственность за соблюдение сроков и полноту выполнения аудиторских процедур, предусмотренных договором. Несоблюдение сроков без согласования с аудируемым лицом влечет обязанность компенсировать прямые убытки, вызванные задержкой.

При выявлении недостоверных данных или неполноты аудита вследствие действий аудитора, он обязан устранить нарушения за свой счет и возместить убытки, вызванные искажением информации.

Аудируемое лицо обязано предоставлять достоверные, полные и своевременные данные. Невыполнение этой обязанности освобождает аудитора от ответственности за неточности, вызванные недостатком информации.

В случае умышленного предоставления аудируемым ложной информации, он несет ответственность за все убытки, возникшие из-за искажения аудиторского заключения.

За нарушение конфиденциальности данных, полученных в ходе аудита, сторона, допустившая разглашение, обязана компенсировать причиненный материальный и нематериальный ущерб.

В договоре рекомендуется конкретно прописывать виды ответственности, размер штрафных санкций и порядок урегулирования споров для минимизации рисков и недоразумений.

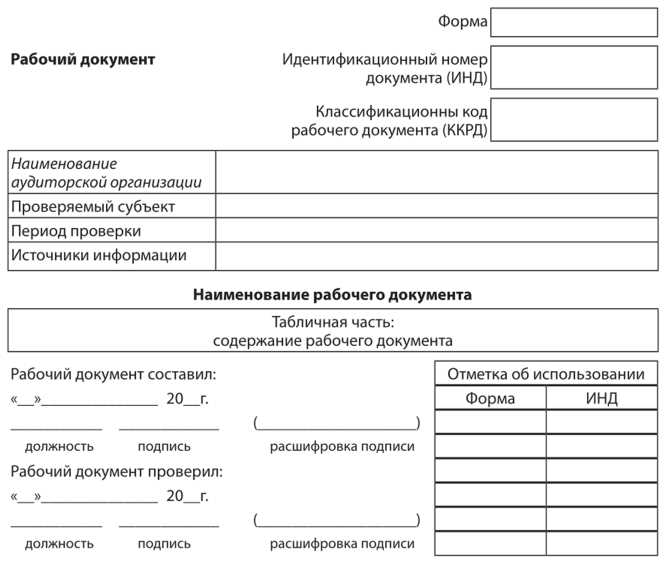

Порядок документального оформления результатов аудита и отчетности

Результаты аудита фиксируются в аудиторском заключении и сопровождающей документации, которая должна обеспечивать полноту, достоверность и проверяемость информации. Документальное оформление начинается с составления рабочего плана аудита, включающего перечень проверяемых участков и процедур.

По окончании аудиторской проверки формируется итоговый отчет, который содержит:

| Составная часть отчета | Содержание |

|---|---|

| Вводная часть | Наименование аудируемого лица, период проверки, основание аудита, цель и объем работ |

| Основная часть | Результаты проверок, выявленные отклонения, оценки достоверности финансовой отчетности |

| Оценка соответствия отчетности требованиям, предложения по устранению выявленных нарушений | |

| Приложения |

Все документы должны быть подписаны уполномоченными лицами: аудитором, руководителем аудируемого лица и, при необходимости, ответственными специалистами. Даты подписания фиксируются в каждом экземпляре отчета.

Хранение аудиторских документов регламентируется внутренними положениями и должно обеспечивать доступность и сохранность в течение не менее пяти лет с даты завершения аудита.

Результаты аудита представляются аудируемому лицу в согласованный срок, который не превышает 30 календарных дней с момента завершения проверки. При необходимости допускается предоставление промежуточных отчетов с выделением текущих проблем.

Для повышения прозрачности процедуры рекомендуется использовать унифицированные формы документов, утвержденные внутренними стандартами аудиторской организации или нормативными актами.

Механизмы защиты конфиденциальности данных в аудите

Документ, регулирующий права и обязанности аудитора и аудируемого лица, предусматривает конкретные процедуры и технические меры для защиты конфиденциальной информации, получаемой в ходе аудита.

К основным механизмам защиты относятся:

- Обязательство аудитора использовать данные исключительно в рамках аудиторской проверки, исключая передачу информации третьим лицам без согласия аудируемого;

- Использование шифрования электронных документов и сообщений при передаче и хранении информации для предотвращения несанкционированного доступа;

- Разграничение доступа к данным с применением ролевых моделей, обеспечивающих право доступа только уполномоченным сотрудникам аудиторской организации;

- Ведение журналов аудита действий с информацией для фиксации всех операций и возможности последующего анализа инцидентов безопасности;

- Обязательное подписание соглашения о неразглашении (NDA) с сотрудниками и третьими лицами, вовлечёнными в аудиторскую деятельность;

- Регулярное обновление паролей и использование двухфакторной аутентификации при доступе к информационным системам;

- Организация защищённого рабочего пространства, включая физические меры безопасности – ограничение доступа в помещения с конфиденциальными материалами;

- Уничтожение носителей информации по окончании аудита или при отсутствии необходимости дальнейшего хранения с применением сертифицированных методов;

- Обучение сотрудников аудиторской компании принципам информационной безопасности и конфиденциальности, закреплённое в нормативных документах.

Кроме того, документ устанавливает ответственность за нарушение конфиденциальности, включая дисциплинарные меры, гражданско-правовые санкции и возможное уголовное преследование в зависимости от степени ущерба.

Точные требования к защите информации должны соответствовать действующим законодательным актам о персональных данных и коммерческой тайне, а также внутренним политикам аудиторской организации.

Процедуры разрешения споров между аудитором и аудируемым лицом

Документ, регулирующий права и обязанности сторон, должен четко определять этапы и методы урегулирования конфликтных ситуаций, возникающих в процессе аудита. Процедуры разрешения споров обеспечивают минимизацию рисков эскалации и способствуют своевременному достижению согласия.

Основные этапы процедур разрешения споров включают:

- Внутреннее обсуждение и переговоры. Стороны обязаны в течение установленного срока (обычно не более 10 рабочих дней) после возникновения разногласий направить письменное уведомление с описанием спорного вопроса и попытаться урегулировать спор путем переговоров.

- Привлечение независимого медиатора. При отсутствии согласия переговоры переходят к стадии медиативного процесса с участием третьей стороны, согласованной обеими сторонами. Медиатор помогает выявить интересы сторон и предложить компромиссное решение.

- Арбитражное разбирательство. Если медиативный этап не дал результата, спор передается на рассмотрение арбитражного суда или специализированного арбитражного органа, указанного в договоре. Решение арбитража является обязательным для исполнения.

Рекомендуется предусмотреть в документе:

- Сроки уведомления о возникновении спора и начала переговоров;

- Порядок выбора и оплаты услуг медиатора или арбитра;

- Условия конфиденциальности всех этапов разрешения спора;

- Механизмы исполнения решений и возможные санкции за несоблюдение обязательств.

Такое структурированное и детализированное описание процедур позволяет минимизировать судебные издержки и сохранить деловые отношения между аудитором и аудируемым лицом.

Вопрос-ответ:

Какой документ устанавливает права и обязанности аудитора и аудируемого лица при проведении аудита?

Основным документом, регулирующим права и обязанности обеих сторон в аудиторском процессе, является аудиторский договор (договор на проведение аудита). В нем подробно прописываются объем работ, права на получение информации, обязанности по соблюдению конфиденциальности, а также порядок взаимодействия между аудитором и аудируемым лицом. Этот договор является юридической основой для проведения аудита и служит руководством при разрешении любых споров, возникающих в процессе проверки.

Какие обязанности возлагаются на аудируемое лицо согласно договору с аудитором?

Аудируемое лицо обязано предоставлять аудитору доступ к необходимой документации, бухгалтерским данным и иной информации, требуемой для проведения проверки. Также оно должно обеспечивать условия для работы аудитора, своевременно отвечать на запросы и содействовать в сборе данных. В договоре часто закрепляется обязанность соблюдать конфиденциальность и не препятствовать выполнению аудиторских процедур. Несоблюдение этих обязанностей может привести к приостановке аудита или к юридическим последствиям.

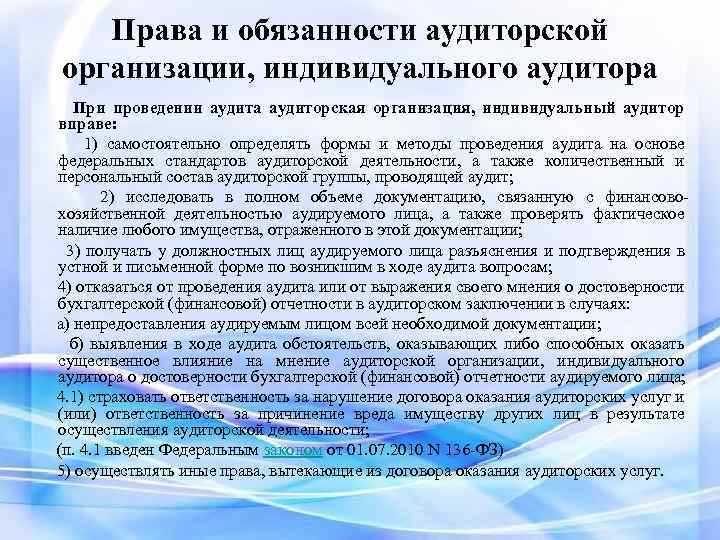

Каковы права аудитора в процессе аудита в отношении доступа к информации?

Аудитор имеет право получать полную и достоверную информацию, связанную с проверяемой деятельностью. Это включает право доступа к бухгалтерским и финансовым документам, первичным учетным данным, внутренним регламентам и любым другим материалам, которые могут повлиять на качество аудита. При отказе в предоставлении данных аудитор вправе указать на это в своем заключении и даже прекратить проверку, если это существенно ограничивает выполнение аудиторских процедур.

Как регулируется ответственность сторон за нарушение условий аудиторского договора?

Ответственность за невыполнение или ненадлежащее выполнение условий договора устанавливается в самом документе и может включать финансовые штрафы, возмещение убытков и иные меры, предусмотренные законодательством. Например, если аудируемое лицо не предоставляет необходимые документы или мешает работе аудитора, оно может быть привлечено к ответственности за нарушение условий договора. Аналогично, аудитор несет ответственность за качество и своевременность предоставляемых результатов, а также за сохранение конфиденциальности полученной информации.

Какие процедуры предусмотрены для разрешения споров между аудитором и аудируемым лицом?

В аудиторском договоре обычно прописывается порядок урегулирования разногласий, возникающих в процессе сотрудничества. В первую очередь стороны обязуются проводить переговоры для достижения взаимоприемлемого решения. Если это не приводит к результату, спор может быть передан на рассмотрение арбитражного суда или другой уполномоченной инстанции, согласно действующему законодательству и условиям договора. Иногда применяется медиация или другие методы альтернативного разрешения споров, чтобы минимизировать затраты времени и ресурсов обеих сторон.

Какой документ определяет права и обязанности аудитора и проверяемой организации?

Права и обязанности аудитора и проверяемой организации обычно закрепляются в аудиторском договоре, который является ключевым юридическим документом в аудите. Этот договор устанавливает рамки сотрудничества, описывает ответственность каждой стороны, объем работы аудитора, порядок предоставления информации, а также условия конфиденциальности и порядок разрешения разногласий. Кроме того, требования к таким отношениям могут регулироваться соответствующими законами и профессиональными стандартами аудита, действующими в конкретной стране.