Упрощённая система налогообложения по ставке 7% на доходы – это специальный налоговый режим, предназначенный для индивидуальных предпринимателей и организаций с ограниченным объёмом деятельности. Она применяется в ряде регионов, где местные власти установили пониженные ставки налога в пределах, разрешённых федеральным законодательством. Такой подход позволяет снизить налоговую нагрузку и упростить ведение бухгалтерии.

Применять УСН 7% могут ИП и организации, чей доход за календарный год не превышает 200 млн рублей, а среднесписочная численность сотрудников – 130 человек. Дополнительно учитываются ограничения по остаточной стоимости основных средств – не более 150 млн рублей. При этом налогоплательщик должен выбрать объект налогообложения «доходы» и уведомить налоговую инспекцию о переходе на УСН в установленные сроки.

Важно учитывать, что возможность применения ставки 7% зависит от региона. Например, в Москве действует ставка 6%, а в некоторых субъектах – 7%, если это предусмотрено региональным законом. Поэтому перед выбором режима необходимо ознакомиться с нормативными актами по месту регистрации бизнеса. При неправильном применении ставки возможны доначисления налога и штрафы.

Режим УСН «доходы» с пониженной ставкой выгоден для тех, у кого минимальные расходы и высокая оборачиваемость. Особенно он подходит самозанятым ИП без сотрудников или малым компаниям в сфере услуг, торговли и онлайн-бизнеса. Важно регулярно проверять, соблюдаются ли все критерии, чтобы не утратить право на применение льготы.

УСН 7 процентов: кто может применять этот режим

УСН с объектом «доходы» по ставке 7% доступен индивидуальным предпринимателям и организациям, соблюдающим установленные ограничения. В первую очередь, годовой доход не должен превышать 200 млн рублей. Этот лимит рассчитывается нарастающим итогом с начала года и контролируется ежеквартально.

Численность сотрудников у организации или ИП, применяющего УСН 7%, не должна превышать 130 человек. В расчет включаются все работники, включая совместителей и лиц по гражданско-правовым договорам. При превышении этого лимита налогоплательщик теряет право на применение УСН с начала квартала, в котором допущено нарушение.

Остаточная стоимость основных средств не должна превышать 150 млн рублей. Это касается только имущества, учитываемого на балансе налогоплательщика как амортизируемое, включая здания, оборудование и транспортные средства.

УСН 7% не могут применять банки, страховщики, инвестиционные и микрофинансовые организации, нотариусы и адвокаты, а также участники соглашений о разделе продукции и производители подакцизных товаров. Кроме того, не допускается применение этого режима организациями с филиалами.

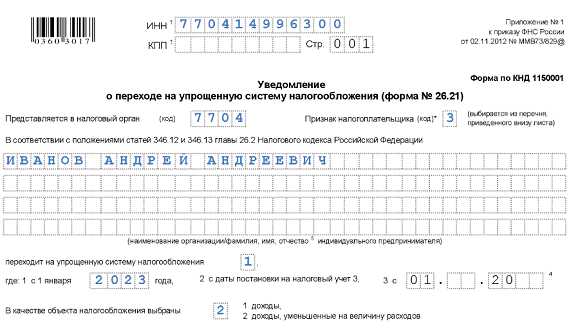

Для перехода на УСН с объектом «доходы» необходимо подать уведомление в налоговый орган не позднее 31 декабря года, предшествующего переходу. Новые ИП и организации могут выбрать режим при регистрации, указав это в заявлении. Отказ от применения осуществляется аналогично – также путем подачи уведомления до конца календарного года.

Отдельные регионы могут устанавливать пониженную ставку УСН, включая 7%, для приоритетных видов деятельности. Чтобы воспользоваться этим, необходимо не только соответствовать общим требованиям, но и вести деятельность, включенную в региональный перечень.

Какие организации и ИП имеют право на УСН 7%

Применение УСН с объектом «доходы» и ставкой 7% допускается только при соблюдении ряда критериев, установленных Налоговым кодексом РФ. Эта ставка применяется в регионах, где установлено пониженное значение в рамках закона субъекта федерации.

Право на УСН 7% имеют индивидуальные предприниматели и организации, соответствующие следующим требованиям:

– Годовой доход за отчетный период не превышает 200 млн рублей (в 2025 году – с учетом индексации);

– Средняя численность сотрудников – не более 130 человек;

– Доля участия других юридических лиц в уставном капитале не превышает 25%;

– Отсутствие филиалов и представительств у юридического лица;

– Вид деятельности не входит в перечень запрещенных для УСН (например, банки, страховые компании, ломбарды, производители подакцизных товаров);

– Регистрация на территории субъекта РФ, где действуют региональные законы, устанавливающие ставку 7% по УСН.

Важно также, чтобы налогоплательщик своевременно уведомил налоговую инспекцию о переходе на УСН, а также соблюдал ограничения по применению кассового метода учета и других требований главы 26.2 НК РФ.

Фактическая возможность применения ставки 7% зависит от регионального законодательства. Например, в ряде субъектов ставка составляет 5% или 6%, в то время как 7% предусмотрена для определенных видов деятельности или категорий налогоплательщиков.

Ограничения по доходам и численности работников

Доход организации или ИП, применяющих УСН с объектом «доходы» по ставке 7%, не должен превышать 200 млн рублей за налоговый период. Превышение этого лимита влечёт утрату права на применение УСН с начала следующего года.

Если доход в течение года превысит 150 млн рублей, но не достигнет 200 млн, ставка автоматически увеличивается до 8%. Такой механизм предусмотрен подпунктом 1 пункта 1.1 статьи 346.20 НК РФ. Переход на повышенную ставку не требует подачи заявлений – налоговая служба применяет её по факту превышения порога.

Численность работников также ограничена. На УСН вправе оставаться те, у кого среднесписочная численность за налоговый период не превышает 130 человек. Если этот показатель будет превышен, налогоплательщик обязан перейти на общий режим налогообложения с начала следующего календарного года.

Для корректного расчёта средней численности необходимо учитывать всех сотрудников, включая совместителей и работников по гражданско-правовым договорам, если они участвуют в производственном процессе.

Рекомендуется ежеквартально контролировать доходы и численность персонала. При приближении к лимитам следует заранее проанализировать экономическую целесообразность дальнейшего применения УСН и подготовиться к возможному переходу на иную систему налогообложения.

Какие виды деятельности разрешены при УСН 7%

Применение УСН с объектом налогообложения «доходы» по ставке 7% возможно только для видов деятельности, включённых в региональные законы субъектов РФ. Полный перечень зависит от конкретного региона. Например, в Москве допускается применение УСН 7% для IT-компаний, консультантов в области права и бухгалтерии, а также для образовательных и медицинских услуг.

Во многих субъектах ставка 7% действует для деятельности, связанной с производством, ремонтом и техническим обслуживанием оборудования, оказанием бытовых услуг (включая ремонт одежды, обуви, парикмахерские услуги), а также для сельхозпроизводителей.

Также разрешены некоторые виды оптовой и розничной торговли, но не все. Ограничения касаются, в частности, торговли подакцизными товарами и отдельных видов деятельности, требующих лицензирования. Например, продажа алкоголя или фармацевтической продукции не допускается при УСН 7% даже при наличии лицензии.

Обратите внимание: налоговая ставка 7% может применяться только в рамках регионального законодательства и исключительно к тем видам деятельности, которые прямо указаны в соответствующем законе субъекта РФ. Перед переходом на этот режим необходимо проверить актуальный список разрешённых ОКВЭДов в вашем регионе.

Для подтверждения соответствия виду деятельности следует зарегистрировать основной ОКВЭД до перехода на УСН 7% и убедиться, что он включён в перечень, установленный для льготной ставки в конкретной области, крае или республике.

Какие налоги заменяет УСН 7% и как рассчитывается ставка

Применение УСН с объектом «доходы» по ставке 7% позволяет заменить сразу несколько федеральных и региональных налогов. Это упрощает отчетность и снижает налоговую нагрузку для малого бизнеса.

УСН 7% освобождает налогоплательщика от уплаты следующих обязательных платежей:

- налога на прибыль организаций или налога на доходы физических лиц (в зависимости от организационно-правовой формы);

- налога на добавленную стоимость (за исключением НДС при ввозе товаров на территорию РФ);

- налога на имущество организаций (в отношении имущества, учитываемого на балансе как объект основных средств, за исключением отдельных случаев по кадастровой стоимости).

Ставка 7% применяется ко всем доходам, полученным налогоплательщиком в рамках предпринимательской деятельности. Расчет предельно прост:

- Суммируются все доходы за отчетный (налоговый) период, отраженные в кассе, на расчетном счете и иных формах оплаты.

- Полученная сумма умножается на коэффициент 0,07 (7%).

- Результат – это сумма налога, подлежащая уплате в бюджет.

Если в течение налогового периода доходы не превышают лимит, установленный Налоговым кодексом (в 2025 году – 188 550 000 рублей), ставка остается прежней. При превышении лимита включается повышенная ставка 8% с суммы, превышающей установленный порог.

Важно учитывать, что налог по УСН необходимо уплачивать поквартально авансовыми платежами с итоговым расчетом по окончании года. Своевременное ведение учета доходов позволяет избежать ошибок в расчетах и штрафов.

Когда нельзя применять УСН 7% даже при соблюдении условий

УСН с объектом «доходы» и ставкой 7% недоступна для организаций и ИП, занимающихся определёнными видами деятельности, даже если остальные критерии соблюдены. К таким видам относятся производство подакцизных товаров, торговля через торговые автоматы, а также деятельность по добыче полезных ископаемых.

Также режим запрещён для компаний, имеющих долю участия в других организациях, если эта доля превышает 25%. Это правило действует независимо от общей суммы дохода и численности сотрудников.

Нельзя применять УСН 7% при ведении деятельности, связанной с производством и реализацией подакцизных товаров, а также если организация является посредником в продаже таких товаров.

Запрет действует при одновременном применении других спецрежимов налогоплательщиками, если совокупный доход превышает лимиты, установленные законом.

УСН 7% не применяется, если организация или ИП ведёт деятельность, связанную с финансовыми и страховыми услугами, включая лизинг, факторинг и управление ценными бумагами.

Кроме того, исключается применение режима при наличии задолженности по налогам, превышающей установленные законодательством сроки, даже при удовлетворении всех прочих требований.

Для организаций с обособленными подразделениями существует ограничение: если доход одного из подразделений превышает установленный порог, режим применить нельзя, несмотря на общий доход по организации.

Режим УСН 7% не доступен для предприятий, чья деятельность связана с азартными играми, лотереями и букмекерской деятельностью. Такие виды деятельности автоматически исключают возможность выбора данного режима.

Как перейти на УСН 7% и какие сроки нужно соблюсти

Переход на УСН с налоговой ставкой 7% возможен только при соблюдении критериев, установленных законодательством. Для смены режима необходимо подать уведомление в налоговый орган по месту учета не позднее 31 декабря года, предшествующего переходу.

Если регистрация как налогоплательщика происходит впервые, заявление о применении УСН 7% подается вместе с регистрационными документами. В этом случае срок подачи – не позднее 30 дней с даты регистрации.

При переходе с общего режима или другого налогового режима уведомление подается в налоговую инспекцию лично, по почте или через личный кабинет налогоплательщика на сайте ФНС.

После подачи уведомления налогоплательщик обязан вести учет доходов и расходов в соответствии с требованиями УСН и контролировать соответствие установленным ограничениям по доходу и численности работников.

Если уведомление не подано в установленный срок, переход на УСН 7% будет возможен только с начала следующего календарного года, а до этого времени применяется прежний налоговый режим.

Отмена УСН 7% и возврат к общему режиму возможны по заявлению налогоплательщика или при утрате права на применение упрощенной системы (например, превышение лимитов доходов).

Вопрос-ответ:

Кто может перейти на упрощённую систему налогообложения с объектом «доходы» по ставке 7%?

Право применять УСН с налоговой ставкой 7% имеют индивидуальные предприниматели и организации, чьи доходы за предшествующий календарный год не превышают установленный лимит (например, 200 миллионов рублей). Кроме того, на этот режим могут претендовать компании, чья деятельность не запрещена для упрощёнки и которые не превышают по численности работников максимально допустимое количество (обычно 100 человек). Также важно, чтобы организация не являлась участником консолидированной группы налогоплательщиков и не имела отдельных ограничений, прописанных в налоговом законодательстве.

Каковы основные ограничения для применения УСН 7% по доходам?

Основные ограничения включают: максимальный размер годового дохода, который не должен превышать лимит, установленный законом; ограничение по численности работников; запреты на применение этого режима для некоторых видов деятельности (например, банковская сфера, игорный бизнес, добыча полезных ископаемых и т.п.); а также невозможность использования УСН 7% при участии в консолидированных группах налогоплательщиков. При нарушении любого из этих критериев налогоплательщик обязан перейти на общий режим или другой доступный налоговый режим.

Как происходит переход на УСН 7% для новых предпринимателей и каковы сроки подачи заявления?

Для новых ИП или организаций, желающих применить УСН 7%, заявление подаётся в налоговый орган по месту регистрации. Если регистрация и начало деятельности происходят в течение календарного года, заявление нужно подать в течение 30 календарных дней с момента регистрации. При подаче вовремя режим вступает в силу с даты начала деятельности. Для перехода с другого режима налогообложения заявление подаётся до 31 декабря предыдущего года, чтобы применять УСН с начала следующего года. Несвоевременная подача ведёт к тому, что переход возможен только с нового календарного года после подачи заявления.

Какие налоги заменяет УСН 7%, и как рассчитывается сумма налога?

УСН с объектом «доходы» по ставке 7% заменяет обязательства по уплате налога на прибыль (для организаций), налога на доходы физических лиц (для ИП), налога на имущество, а также упрощает уплату взносов в некоторых случаях. Расчёт налога очень простой: налоговая база — это сумма всех доходов, полученных за налоговый период, умноженная на ставку 7%. При этом не учитываются расходы, что упрощает ведение учёта. Налог платится авансовыми платежами ежеквартально, а итоговый расчёт происходит по окончании года с подачей декларации в налоговую.