Земельный налог в России – это обязательный местный налог, уплачиваемый собственниками, пользователями и владельцами земельных участков, если иное не установлено законодательством. Налог регулируется главой 31 Налогового кодекса РФ и формируется с учетом кадастровой стоимости участка, установленной на 1 января налогового периода.

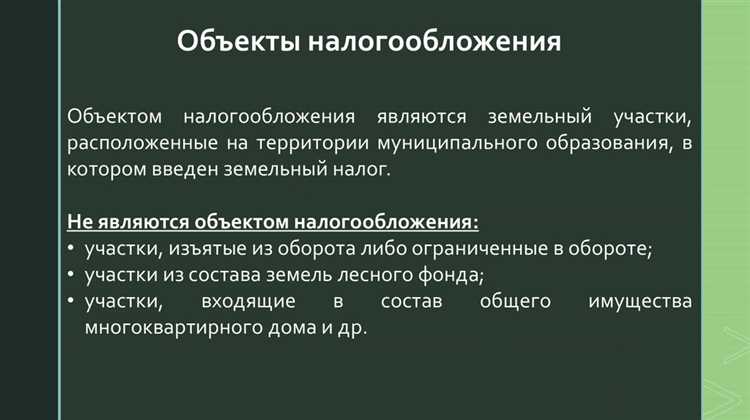

Объектами налогообложения признаются земельные участки, находящиеся в собственности, пожизненном наследуемом владении или постоянном (бессрочном) пользовании. Не подлежат налогообложению земли изъятые из оборота, например, участки, занятые объектами обороны, безопасности или особо охраняемыми природными территориями.

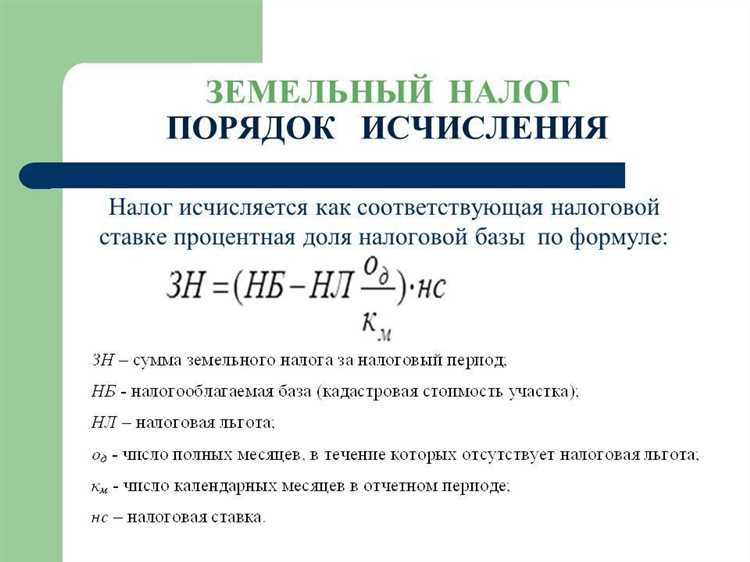

Налоговая база определяется в виде кадастровой стоимости участка. Для расчета применяется ставка, устанавливаемая муниципалитетами, но не превышающая 0,3% для земель сельхозназначения, индивидуального жилищного строительства и 1,5% для прочих категорий. Юридические лица обязаны сдавать декларацию до 1 февраля, физические лица – уплачивают налог по уведомлению от ФНС не позднее 1 декабря следующего года.

Имущественные льготы по земельному налогу устанавливаются как на федеральном, так и на местном уровне. Например, пенсионеры, инвалиды и герои России могут получить полное освобождение от налога на один участок площадью до 600 кв. м. Для применения льготы необходимо подать заявление в налоговый орган и подтвердить право на нее документами.

Для исключения ошибок при расчете суммы налога рекомендуется регулярно проверять сведения о кадастровой стоимости в реестре и следить за изменениями местных нормативных актов. В случае выявления некорректных данных налогоплательщик вправе обратиться в Росреестр с заявлением о пересмотре кадастровой оценки.

Какие объекты недвижимости облагаются земельным налогом

Налог распространяется на земли, предназначенные для индивидуального жилищного строительства, ведения личного подсобного хозяйства, садоводства, а также на участки, используемые для коммерческой и промышленной деятельности. Также облагаются земельные участки под многоквартирными домами, в том числе пропорционально доле собственности в общем имуществе.

Исключения предусмотрены для участков, изъятых из оборота, например, находящихся в ведении оборонных объектов, государственных природных заповедников, особо охраняемых территорий и иных категорий, перечисленных в статье 389 НК РФ.

Физическим и юридическим лицам необходимо регулярно проверять наличие зарегистрированных прав на землю и актуальные сведения в Едином государственном реестре недвижимости (ЕГРН), чтобы избежать неправомерного начисления налога. Обновление данных в кадастре – ответственность собственника.

Кто обязан платить земельный налог: перечень плательщиков

Физические лица уплачивают налог за участки, находящиеся в их личной собственности, включая землю под частными домами, дачами, гаражами и индивидуальными жилыми постройками. Налог рассчитывается и направляется к уплате на основании данных, передаваемых налоговой службе органами Росреестра. Самостоятельная подача декларации от граждан не требуется.

Юридические лица обязаны исчислять налог самостоятельно на основании кадастровой стоимости земли. Плательщиками выступают коммерческие организации, владеющие земельными участками, используемыми для ведения бизнеса, строительства, аренды и иных целей. Декларация представляется ежегодно, даже при отсутствии начислений.

Индивидуальные предприниматели, владеющие землёй на праве собственности, приравниваются к физическим лицам, если земля не используется в предпринимательской деятельности. Если участок вовлечён в коммерческое использование, обязанность по расчёту и уплате налога возникает в общем порядке, аналогичном для организаций.

Пользователи участков на праве постоянного (бессрочного) пользования или пожизненного наследуемого владения также признаются плательщиками. Это право должно быть зарегистрировано в ЕГРН. Арендаторы, не являющиеся собственниками, налог не платят.

Органы власти и учреждения, владеющие землёй, не освобождаются от обязанности по уплате налога, если отсутствуют льготы, предусмотренные статьёй 395 Налогового кодекса РФ.

Как определяется налоговая база по земельному налогу

Налоговая база по земельному налогу определяется на основании кадастровой стоимости участка. Этот показатель устанавливается в соответствии с законодательством о государственной кадастровой оценке и вносится в Единый государственный реестр недвижимости (ЕГРН).

Если участок находится в долевой собственности, налоговая база распределяется пропорционально долям. При общей совместной собственности – делится между всеми собственниками в равных частях.

- Для участков, находящихся в собственности физических лиц, кадастровая стоимость устанавливается без учета построек.

- Для земель под многоквартирными домами налоговая база рассчитывается на основании общей площади земельного участка, деленной между владельцами помещений пропорционально площади их объектов.

- Если участок предоставлен в аренду, налоговая база формируется у собственника, а не у арендатора.

При изменении кадастровой стоимости налоговая база корректируется с начала следующего налогового периода. Это касается как увеличения, так и уменьшения оценки.

Проверить актуальную кадастровую стоимость участка можно на сайте Росреестра или через МФЦ, запросив выписку из ЕГРН. Если стоимость вызывает сомнение, собственник вправе оспорить ее в комиссии при Росреестре или в суде.

Какие ставки применяются при расчёте земельного налога

Ставки земельного налога устанавливаются муниципальными образованиями и могут различаться в зависимости от категории земли и её целевого использования. Однако Налоговый кодекс РФ устанавливает предельные значения, превышать которые местные власти не вправе.

Базовая ставка для земельных участков, предоставленных для сельскохозяйственного использования, составляет не более 0,3% от кадастровой стоимости. К этой же категории относятся участки под жилищное строительство и индивидуальные гаражи, а также земли, используемые под личное подсобное хозяйство.

Для всех остальных категорий земли – коммерческих, промышленных, офисных и иных – применяется ставка до 1,5% от кадастровой стоимости. Местные органы власти вправе установить ставки в пределах указанных лимитов с учётом социально-экономической ситуации и градостроительных задач.

Организации, имеющие на балансе несколько участков разного назначения, обязаны учитывать ставки отдельно для каждого из них в зависимости от правового статуса земли. Это особенно актуально при наличии участков как под производственные нужды, так и под жильё или инфраструктуру.

Пониженные ставки или нулевая ставка могут применяться к отдельным категориям налогоплательщиков (например, пенсионерам, многодетным семьям или образовательным учреждениям), если такое предусмотрено муниципальными актами. Для получения льготы необходимо подать заявление в налоговую инспекцию и подтвердить право на неё документально.

Перед расчётом налога рекомендуется проверить действующие ставки на официальном сайте муниципалитета или в личном кабинете налогоплательщика, так как местные нормативные акты могут обновляться ежегодно.

Когда и как уплачивается земельный налог физическими лицами

Физические лица обязаны уплачивать земельный налог на основании уведомления, которое направляется налоговым органом. Срок уплаты – не позднее 1 декабря года, следующего за отчётным. Например, налог за 2024 год должен быть оплачен до 1 декабря 2025 года.

Налоговая инспекция формирует и рассылает уведомления на основании данных Росреестра. Уведомление содержит сумму налога, сведения об участке, налоговую базу, ставку и льготы. Если налогоплательщик зарегистрирован в «Личном кабинете налогоплательщика», документ направляется в электронном виде. При отсутствии доступа – по почте заказным письмом.

Физические лица не обязаны самостоятельно подавать декларацию по земельному налогу. Однако при наличии ошибок в уведомлении (например, неверной площади участка) необходимо обратиться в налоговую инспекцию для внесения корректировок. Сделать это можно лично, через МФЦ или онлайн через «Личный кабинет».

Оплата возможна через портал ФНС, мобильное приложение, банки, терминалы и сервис «Госуслуги». При просрочке начисляется пеня за каждый день задержки – 1/300 действующей ключевой ставки ЦБ РФ от неуплаченной суммы. Поэтому важно соблюдать срок, указанный в уведомлении.

Если физическое лицо не получило уведомление, но владеет земельным участком, следует самостоятельно уведомить налоговую. Несвоевременное сообщение может повлечь штраф – 20% от неуплаченного налога.

Льготы и основания для освобождения от земельного налога

В России земельный налог можно не уплачивать или платить по сниженной ставке, если собственник земли попадает под определенные льготы. К ним относятся следующие категории граждан и организаций:

1. Льготы для ветеранов Великой Отечественной войны и инвалидов, получивших травмы в этой войне. Эти лица освобождаются от уплаты земельного налога на землю, находящуюся в их собственности или на праве постоянного бессрочного пользования.

2. Пенсионеры, в том числе по возрасту, имеют право на льготы по земельному налогу в случае, если участок земли находится в их собственности или на праве пожизненного наследуемого владения, а площадь участка не превышает установленный предел (обычно 0,25 га).

3. Земельные участки, принадлежащие государственным или муниципальным учреждениям, не подлежат налогообложению, если эти участки используются для нужд образования, здравоохранения или науки.

4. Льготы также могут распространяться на участки, занятые объектами культурного наследия, если они используются в целях охраны и сохранения таких объектов.

5. Для многодетных семей существуют региональные льготы, включающие частичное или полное освобождение от налога на землю, которая используется для ведения личного подсобного хозяйства или огородничества.

6. Освобождение от налога возможно и для земельных участков, находящихся в сельских населенных пунктах, если земля используется для личных нужд и не предназначена для коммерческой деятельности.

7. Некоторые регионы предоставляют дополнительные льготы, которые могут зависеть от социальной и экономической ситуации в местности, например, для собственников земли, занимающихся сельским хозяйством или экологически чистыми производствами.

Освобождение или снижение ставки налога также зависит от особенностей использования земельного участка. Например, участки, на которых расположены объекты для размещения государственных или общественных организаций, могут иметь пониженные ставки налога или быть полностью освобождены от уплаты налога.

Для того чтобы воспользоваться льготами, необходимо подать заявление в налоговый орган, подтвердив статус, дающий право на освобождение или льготу.

Как проверить и оспорить начисленный земельный налог

Проверка правильности начисления земельного налога начинается с анализа уведомления о налоге. Внимательно изучите все данные: адрес участка, его площадь, категория и назначение. Убедитесь, что данные о собственности и характеристиках земли соответствуют актуальным сведениям в кадастровом учете.

Если в уведомлении указаны ошибки, необходимо получить выписку из ЕГРН (Единый государственный реестр недвижимости), чтобы подтвердить недостоверность информации. В случае, если ошибка не в кадастровых данных, но касается расчета налоговой базы, обратитесь в налоговый орган для уточнения.

Если начисленная сумма налога кажется завышенной, проанализируйте ставки земельного налога, применяемые в вашем регионе. Проверьте, не попали ли вы под льготы или освобождения от налога, которые могут уменьшить его размер.

Оспорить начисление можно через подачу жалобы в налоговый орган или в суд. Для этого потребуется собрать все подтверждающие документы, такие как выписки из ЕГРН, расчеты налога и копии уведомлений. Жалоба подается в письменной форме или через личный кабинет налогоплательщика.

Если ваш запрос не был удовлетворен на уровне налогового органа, можно обратиться в суд с иском о признании начислений неправомерными. В суде необходимо предоставить все доказательства, включая акты проверок и экспертные заключения, если они имеются.

Вопрос-ответ:

Какие объекты недвижимости подпадают под земельный налог в России?

Земельный налог в России касается земельных участков, принадлежащих физическим и юридическим лицам. К объектам налогообложения относятся как земельные участки, так и участки, занятые различными строениями, если они не относятся к землям, занятым сельским, лесным или водным фондом. Важно, что налог уплачивается не только за участки под жилые дома, но и за землю, занятую для коммерческих целей или сельскохозяйственного использования.

Как правильно рассчитать земельный налог?

Земельный налог рассчитывается на основе кадастровой стоимости земли. Каждый регион России имеет свои ставки налога, которые могут варьироваться в зависимости от категории земель и их расположения. Для расчета необходимо умножить кадастровую стоимость участка на установленную для данной территории ставку налога, которая выражается в процентах. Также учитывается возможное использование льгот или скидок, если таковые предусмотрены для определенных категорий граждан или типов земель.

Какие льготы по земельному налогу существуют в России?

Льготы по земельному налогу могут предоставляться различным категориям граждан, таким как ветераны Великой Отечественной войны, инвалиды, многодетные семьи и некоторые другие. Также налоговые льготы могут распространяться на земельные участки, которые используются для сельскохозяйственного производства или для нужд образовательных и медицинских учреждений. Для получения льготы необходимо предоставить соответствующие документы в налоговый орган.

Как оспорить неправомерно начисленный земельный налог?

Если вы считаете, что налог начислен неправомерно, первым шагом будет обращение в налоговый орган с заявлением о пересмотре начислений. В заявлении следует указать причины, по которым вы не согласны с суммой налога, например, ошибка в кадастровой стоимости или неверное определение площади участка. Если вопрос не решается на уровне налогового органа, можно подать иск в суд, предоставив все необходимые доказательства, включая документы, подтверждающие неправильность начисления налога.