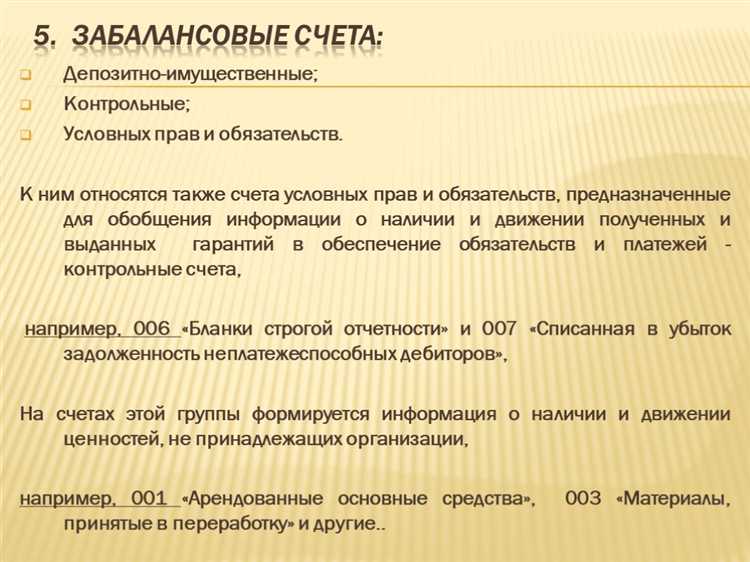

Счет 007 применяется для отражения забалансового учета материальных ценностей, находящихся на ответственном хранении. Он не входит в стандартную двойную запись, а служит исключительно для наблюдения за движением имущества, которое не принадлежит организации, но временно находится у нее. Примеры – товары, принятые по договору комиссии, оборудование, полученное для демонстрации, либо материалы, сданные в переработку без перехода права собственности.

Записи по счету 007 не влияют на баланс и не отражаются в отчетности, однако организация обязана обеспечивать их точность и регулярную инвентаризацию. Учет ведется в количественном выражении с указанием наименования, единицы измерения и других идентифицирующих характеристик. При этом важно документальное подтверждение основания для хранения – договор, накладная или акт приема-передачи.

Рекомендуется закрепить порядок учета по счету 007 во внутренней учетной политике. Это поможет минимизировать ошибки и обеспечит прозрачность взаимодействия с контрагентами и проверяющими органами. При инвентаризации имущество, учтенное на счете 007, отражается в отдельной ведомости и подлежит сверке с документами, подтверждающими право хранения.

Когда применяется счет 007 и какие операции по нему отражаются

Счет 007 «Оприходованные материальные ценности, не отраженные на балансе» применяется для учета имущества, принятого на ответственное хранение, но не принадлежащего организации. Такие активы не подлежат отражению на балансе, однако их наличие должно быть зафиксировано в учетной системе.

Использование счета 007 обязательно в случаях, когда организация получает материальные ценности по договорам хранения, комиссионным договорам, а также при поступлении имущества, переданного временно безвозмездно. Например, при приеме оборудования на безвозмездное временное пользование или при участии в совместной деятельности без передачи права собственности.

На счете 007 отражаются следующие виды операций:

– поступление имущества по договору хранения (в том числе ответственного);

– получение оборудования или материалов для монтажа, если право собственности не переходит к принимающей стороне;

– передача имущества, полученного для временного использования, третьим лицам (с указанием соответствующих данных в учетной документации);

– возврат имущества владельцу по окончании срока хранения или использования.

Проводки по счету 007 в регистрах бухгалтерского учета не формируют изменений в финансовом результате или балансовых показателях. Однако факт движения имущества фиксируется во внебалансовом учете с указанием наименования, количества, единицы измерения и основания получения.

Контроль за учетом по счету 007 осуществляется через инвентаризацию и сопоставление данных с условиями договоров хранения или аренды. Отражение операций должно быть своевременным и документально подтвержденным. Для исключения ошибок целесообразно назначать ответственных лиц за ведение аналитического учета по каждому объекту.

Как правильно оформить документы для учета на счете 007

Счет 007 применяется для учета материальных ценностей, находящихся на ответственном хранении без принятия их на баланс. Для фиксации таких операций требуется корректное оформление документации, подтверждающей передачу имущества и обоснованность его отражения внебалансовым способом.

Передача имущества сопровождается составлением акта приема-передачи по форме, установленной внутренними регламентами организации или договорами. В акте указываются наименование переданных ценностей, количество, стоимость (если это предусмотрено договором), реквизиты сторон и срок хранения. Подписи ответственных лиц обязательны.

Одновременно составляется накладная или иной первичный документ, подтверждающий перемещение ценностей. При поступлении имущества от сторонней организации прикладывается копия сопроводительных документов отправителя – например, товарная накладная (форма ТОРГ-12) или УПД.

Основанием для отражения операции по счету 007 служит внутренний приказ или распоряжение руководителя, в котором указывается основание принятия имущества на ответственное хранение, сроки и ответственные лица.

Запись по счету 007 производится в отдельном регистрационном журнале внебалансового учета. В нем фиксируются дата, наименование имущества, номер и дата сопроводительного документа, основание для учета, а также сведения об ответственном хранителе.

Документы должны быть подшиты в отдельную папку с соблюдением хронологии и сопровождаться внутренними актами сверки или отчетами ответственных лиц. В случае возврата имущества оформляется акт возврата с аналогичными реквизитами, и запись по счету 007 аннулируется соответствующей отметкой.

Все операции по счету 007 должны быть документально подтверждены, а ответственность за их ведение несет бухгалтер совместно с материально-ответственными лицами. Хранение оригиналов документов и обеспечение их доступности для проверок обязательно.

Чем отличается счет 007 от других забалансовых счетов

Счет 007 предназначен для отражения наличия ценностей, полученных организацией в пользование без права собственности. В отличие от счета 002, на котором учитываются материальные ценности, принятые на ответственное хранение, счет 007 фиксирует имущество, используемое безвозмездно или на правах аренды, если по условиям договора не требуется признания арендных обязательств на балансе.

Счет 007 отличается от счета 001 по характеру учета: на 001 отображаются объекты, принятые по договору аренды с правом выкупа, либо иное имущество, которое влияет на будущие обязательства. На 007 такие активы не подлежат включению в обязательства, что принципиально важно при составлении отчетности.

Еще одно отличие – порядок документального оформления. Для учета на счете 007 достаточно акта приема-передачи и договора, подтверждающего право пользования. При этом не требуется включение объектов в регистры бухгалтерского учета как основных средств или материальных запасов.

На счетах 006 и 008 отражаются иные категории: ценности, сданные в переработку или полученные под условные обязательства соответственно. Счет 007 не используется для таких целей и не связан с переработкой, контролем гарантий или ответственным хранением.

Счет 007 фиксирует исключительно факт пользования имуществом, что делает его инструментом наблюдения, а не отражения обязательств. Этот подход минимизирует риск искажения финансовых показателей, сохраняя информацию о вовлеченных в деятельность объектах.

Для корректного применения счета 007 важно избегать смешения с другими забалансовыми счетами, особенно при составлении пояснений к отчетности.

Какие типовые ошибки допускают при использовании счета 007

Одна из распространённых ошибок – включение на счёт 007 имущества, которое подлежит отражению на других забалансовых счетах. Например, материалы, переданные в переработку или полученные на ответственное хранение, должны учитываться на счёте 002 или 006 в зависимости от ситуации.

Часто не соблюдается принцип документального подтверждения. На счёте 007 должны отражаться только те ценности, наличие которых подтверждено актами, договорами или накладными. Отсутствие таких документов делает записи по счёту необоснованными.

Некорректно указывать стоимость имущества, учитываемого на этом счёте. Поскольку счёт 007 не предназначен для стоимостного учёта, записи должны вестись в натуральных показателях (штуках, метрах, литрах и т. д.), если иное не установлено локальными нормативами организации.

Отсутствие своевременного списания с учёта – ещё одна типичная ошибка. Например, временно принятые на хранение материалы продолжают числиться на счёте 007, несмотря на то, что срок хранения истёк и имущество возвращено или передано.

Нарушения в инвентаризации: в отчётных периодах не всегда проводится сверка по забалансовым счетам, в том числе по 007. Это приводит к несоответствию между бухгалтерским и фактическим состоянием учёта имущества.

Для снижения количества ошибок рекомендуется закрепить в учётной политике чёткие критерии для использования счёта 007, определить перечень подтверждающих документов и установить порядок периодического контроля за достоверностью данных.

Как отразить учет ценностей на счете 007 в бухгалтерской программе

В бухгалтерской программе для учета ценностей на счете 007 создают отдельные операции или документы, отражающие поступление и выдачу материальных ценностей, принятых на ответственное хранение. Ввод данных требует указания реквизитов документа-основания, даты и количества объектов.

При поступлении ценностей на забалансовый счет выбирают счет 007 в графе «Счет» и указывают аналитические признаки: подразделение, ответственного лица или склад. Количественный учет ведется без отражения стоимости, поскольку счет 007 не влияет на балансовые показатели.

Для контроля правильности вводимых данных необходимо проверять соответствие количества ценностей в документах и учетных регистрах. В случае возврата или списания оформляют обратные операции с идентичной аналитикой.

Отчеты по счету 007 строят на основе данных из регистра накопления или забалансовых остатков. Рекомендуется настраивать автоматизированные проверки соответствия данных между забалансовым и основным бухгалтерским учетом.

В программах с поддержкой складского учета можно настроить отдельный склад или место хранения для ценностей, учитываемых на счете 007, что облегчает инвентаризацию и контроль.

Нужно ли проводить инвентаризацию по счету 007 и как ее оформить

Счет 007 относится к забалансовым и отражает ценности, находящиеся у организации на ответственном хранении, учете или использовании. Инвентаризация по этому счету обязательна для подтверждения фактического наличия и состояния этих ценностей.

Периодичность инвентаризации зависит от внутреннего регламента предприятия и требований контролирующих органов, но в большинстве случаев рекомендуется проводить ее не реже одного раза в год, а при значительных рисках или суммах – чаще.

- Подготовительный этап включает составление приказа или распоряжения о проведении инвентаризации с указанием сроков и ответственных лиц.

- Необходимо сформировать инвентаризационные описи с точным перечислением объектов, отраженных на счете 007.

- При инвентаризации проверяют наличие, сохранность и состояние ценностей, фиксируют результаты в описях.

- Расхождения между учетными данными и фактическими остатками оформляются актом выявленных недостач или излишков.

- Результаты инвентаризации подлежат документальному утверждению руководителем предприятия или ответственным лицом.

Для оформления инвентаризации по счету 007 рекомендуется использовать стандартные формы документов, утвержденные организацией, с обязательным указанием:

- Наименования и кода объекта учета;

- Единицы измерения;

- Фактического количества;

- Учетного количества;

- Примечаний по состоянию или выявленным расхождениям.

Документы инвентаризации служат основанием для корректировки забалансового учета и принятия управленческих решений. Невыполнение инвентаризации или неправильное оформление может привести к искажению отчетности и претензиям контролирующих органов.

Вопрос-ответ:

Что отражается на счете 007 и зачем он нужен в бухгалтерии?

Счет 007 используется для учета материальных ценностей, которые не принадлежат предприятию, но находятся у него на хранении или временном использовании. Например, это могут быть товары, переданные на комиссию, или имущество, поступившее для переработки. С помощью этого счета бухгалтеры фиксируют движение таких объектов без отражения их стоимости в основном балансе, что помогает вести четкий учет и контроль над чужими активами.

Какие особенности учета на счете 007 следует учитывать при инвентаризации?

Материальные ценности, учитываемые на счете 007, необходимо периодически сверять с фактическим наличием. Инвентаризация проводится для подтверждения правильности отражения информации и выявления возможных расхождений. Важным моментом является оформление актов сверки и документальное подтверждение наличия или отсутствия объектов, поскольку эти ценности не числятся на балансе организации, и ошибки могут привести к недостоверным данным в отчетности.

Какие операции по счету 007 отражаются при передаче материальных ценностей?

При поступлении материальных ценностей на хранение оформляется запись на счете 007 в корреспонденции с субсчетом учета расчетов с контрагентами. При возврате или списании этих объектов делают обратные записи. Важно правильно оформить документы, подтверждающие переход права хранения, чтобы отражать операции корректно и избегать двойного учета или потерь в данных.

Можно ли отражать на счете 007 собственные материалы и основные средства?

Нет, счет 007 предназначен исключительно для учета чужих материальных ценностей, находящихся на хранении или временном использовании. Собственные материалы и основные средства учитываются на балансовых счетах. Если собственные активы передаются на ответственное хранение третьим лицам, то такие операции отражаются на других счетах в зависимости от ситуации.

Какие типичные ошибки возникают при работе со счетом 007 и как их избежать?

Частые ошибки связаны с неправильным документальным оформлением операций, отсутствием своевременной инвентаризации и смешиванием учета собственных и чужих ценностей. Еще одна ошибка — отражение стоимости чужих активов на балансе, что искажает финансовую отчетность. Чтобы избежать проблем, нужно строго следить за правильностью первичных документов, проводить регулярные проверки и вести раздельный учет.