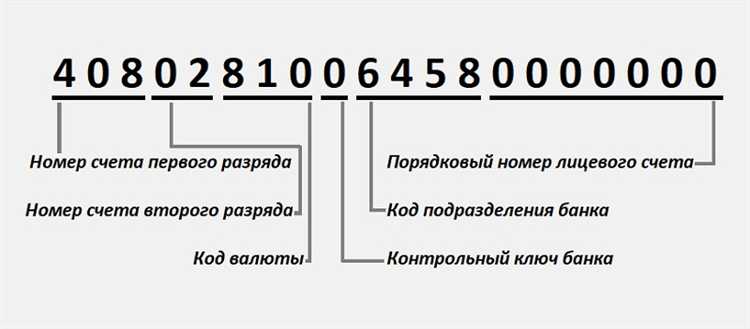

Счет 30232 применяется для отражения операций по расчетам с кредитными организациями, связанным с возвратом остатков средств, размещенных ранее на депозитах или счетах в банке. Он используется в бюджетном учете, прежде всего учреждениями, финансируемыми из бюджета, в рамках казначейской системы исполнения бюджета.

На этом счете учитываются поступления денежных средств на лицевые счета, открытые в органах казначейства, в результате возврата неиспользованных остатков, процентов по вкладам или иных операций, не связанных напрямую с текущими поступлениями от деятельности учреждения. Это счет пассивный, поэтому увеличение средств отражается по кредиту, а уменьшение – по дебету.

В соответствии с Инструкцией № 157н Минфина РФ, счет 30232 может использоваться в корреспонденции со счетами 20236 «Расчеты по иным операциям» или 30405 «Прочие расчеты с дебиторами». При этом учреждение должно обеспечить документальное подтверждение оснований возврата денежных средств, а также правильно отразить операции в бухгалтерской отчетности, чтобы избежать претензий со стороны органов финансового контроля.

Рекомендуется вести аналитический учет по счету 30232 в разрезе банков, видов операций и контрагентов, что обеспечивает прозрачность расчетов и упрощает последующую проверку движения денежных средств. При формировании отчетности важно учитывать, что остатки по данному счету отражают не текущие обязательства, а временные средства, подлежащие возврату или зачислению по иным направлениям.

Что отражается на счете 30232 при работе с банками

Счет 30232 предназначен для учета расчетов с кредитными организациями по операциям, не связанным с размещением средств на депозитах или открытием счетов в банках. На этом счете отражаются обязательства учреждения перед банком, возникающие в процессе исполнения отдельных банковских операций.

Основные операции, подлежащие отражению на счете 30232:

- Оплата комиссии за расчетно-кассовое обслуживание (РКО), включая ведение счетов, выдачу наличных и проведение платежей.

- Уплата вознаграждений за конверсионные операции, если они проводятся без открытия валютного счета.

- Погашение начисленных пеней, штрафов и иных санкций, выставленных банком за нарушения условий обслуживания.

- Возмещение затрат по обслуживанию эмиссии и оборота банковских карт при отсутствии отдельного договора на их сопровождение.

- Расчеты по банковским гарантиям и аккредитивам, не предусматривающим ведение счета в банке-гаранте.

Бухгалтерские записи по счету 30232 формируются на основании документов банка – выписок, расчетов, уведомлений и платежных требований. При отражении обязательств следует учитывать детализацию аналитического учета по видам операций, контрагентам и договорам.

Рекомендуется не использовать счет 30232 для расчетов, связанных с размещением средств, депозитами или кредитами – для этих целей предназначены другие специализированные счета, такие как 20236, 30405 и аналогичные.

В чем отличие счета 30232 от других субсчетов счета 302

Счет 30232 применяется исключительно для отражения расчетов с кредитными организациями по операциям, связанным с размещением бюджетных средств на банковских депозитах или иных аналогичных инструментах. В отличие от других субсчетов счета 302, он не предназначен для текущих платежей или расчетов с поставщиками.

Основные отличия счета 30232:

- Назначение: фиксирует исключительно операции по передаче средств на депозиты и их возврат, тогда как, например, 30221 используется для расчетов с поставщиками за товары, работы, услуги.

- Контрагенты: используется только для расчетов с банками, прошедшими аккредитацию, и только в рамках договоров банковского обслуживания и депозитных соглашений.

- Учетные особенности: начисление процентов по депозитам отражается через связку счетов 30232 и 40116, а также корректировка остатков при досрочном возврате средств ведется по особым правилам, не характерным для других субсчетов счета 302.

- Ограничения: не применяется для авансов, субсидий, казначейского сопровождения или иных стандартных операций, характерных для субсчетов 30224, 30225 и т.п.

Для правильного отражения операций важно учитывать положения инструкции № 157н и соответствующих писем Федерального казначейства, где подчеркивается особая роль счета 30232 в системе бюджетного учета. Его использование возможно только при наличии соответствующего разрешения и после регистрации депозитного договора в органах казначейства.

Когда целесообразно использовать счет 30232 в бухгалтерии

Применение счета 30232 оправдано при осуществлении расчетов с банками по операциям, не связанным с текущим исполнением обязательств перед поставщиками и подрядчиками. Этот субсчет рекомендуется использовать для учета перечислений, направленных на депозиты, аккредитивы, перевод средств на специальные счета, а также других специфичных операций, предусмотренных договорными условиями с банком.

Также целесообразно использовать данный субсчет при формировании резервных денежных средств на отдельном банковском счете, в том числе в рамках обеспечения гарантий по контрактам, участия в торгах или иных условиях, требующих блокировки средств.

Для учета операций через счет 30232 важно документальное обоснование каждой транзакции – договор с банком, платежные поручения, выписки. Это обеспечивает корректную идентификацию назначения перевода и соответствие требованиям бюджетного учета или учета автономного учреждения.

Счет 30232 не применяется для обычных расчетов с поставщиками, перечисления налогов или зарплатных выплат. Его использование должно быть ограничено операциями, требующими особых банковских условий или обособления средств, что необходимо учитывать при разработке учетной политики учреждения.

Типовые корреспонденции счета 30232 с другими счетами

Счет 30232 применяется для учета расчетов с банками по операциям, связанным с удержаниями и перечислениями по обязательствам, не относящимся к заработной плате и налогам. Он корреспондирует с рядом счетов, отражающих движение денежных средств и обязательств.

При удержании сумм по исполнительным документам, штрафам или иным санкциям, подлежащим перечислению через банк, оформляется запись по дебету счета 30232 в корреспонденции с кредитом счета 20800 (расчеты с подотчетными лицами) либо 20900 (расчеты по иным операциям).

При перечислении средств по удержаниям из бюджета или внебюджетным организациям корреспондирует с дебетом счета 30405 или 30406. Это фиксирует факт списания средств с лицевого счета учреждения в пользу третьих лиц.

В случае возврата банком ошибочно перечисленных или не принятых сумм формируется запись по кредиту 30232 и дебету счета 20111 (касса учреждения) или 20211 (счет учреждения в банке), в зависимости от способа возврата.

При отражении начислений, которые подлежат удержанию, возможна корреспонденция с кредитом 30232 и дебетом 40120 (доходы текущего финансового года), если речь идет о доходах, подлежащих перечислению в бюджет.

Также типична корреспонденция с дебетом счета 30300 (расчеты с прочими кредиторами) при принятии к учету обязательств, подлежащих дальнейшему перечислению через банк по исполнительным листам или агентским договорам.

При проведении зачета ранее удержанных, но не перечисленных сумм – счет 30232 закрывается за счет 30405, если организация производит централизованное перечисление с уточнением назначения платежа.

Порядок документального оформления операций по счету 30232

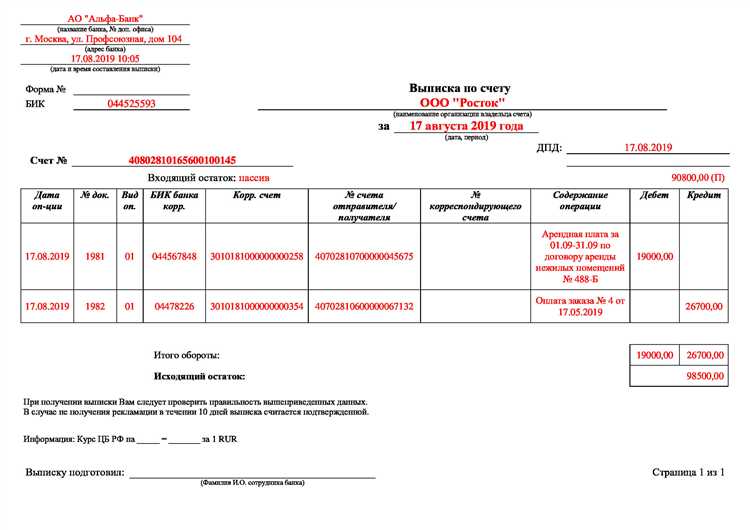

Для отражения операций по счету 30232, предназначенному для учета расчетов по депонированным средствам, требуется строгое соблюдение требований по оформлению первичных документов. Основу составляют платёжные поручения, извещения и банковские выписки, оформленные в соответствии с Порядком ведения бюджетного учета.

При перечислении средств на счет 30232 учреждение формирует платёжное поручение с указанием корректного КБК и кода целевого назначения, а в графе «Назначение платежа» отражает ссылку на основание – договор, приказ или иной распорядительный документ. Обязательно указывается корреспондирующий счёт, в зависимости от характера обязательства, например, 208.xx, 304.xx или 401.xx.

После поступления средств на расчётный счёт учреждения, подтверждением операции служит выписка банка, содержащая дату зачисления, сумму и назначение платежа. Выписка подшивается в лицевое дело и служит основанием для составления бухгалтерской справки по форме 0504833, если требуется дополнительное пояснение проводки.

В случае возврата депонированных сумм или их перечисления по целевому назначению составляется новое платёжное поручение, а операция сопровождается служебной запиской с обоснованием, визой ответственного исполнителя и отметкой бухгалтера. При этом движение средств должно быть своевременно отражено в регистрах учета с применением программных средств бухгалтерии (например, «1С:Бухгалтерия государственного учреждения»), с обязательной сверкой с данными банковской выписки.

Операции по счету 30232 подлежат дополнительному контролю со стороны главного бухгалтера. Все документы, подтверждающие операции, хранятся в хронологическом порядке в отдельной папке, доступной для последующих проверок со стороны органов финансового контроля и казначейства.

Ошибки при использовании счета 30232 и способы их исправления

Для исправления таких ошибок необходимо проверить соответствие проводок банковским выпискам и скорректировать записи в бухгалтерской программе, используя корректирующие бухгалтерские проводки по дебету и кредиту счета 30232.

Ошибка неправильного оформления документов, подтверждающих операции по счету 30232, также приводит к несоответствиям в учете. Например, отсутствие или неверное заполнение платежных поручений затрудняет сверку с банком.

Рекомендуется регламентировать порядок оформления документов и проводить регулярные внутренние аудиты для своевременного выявления несоответствий. При обнаружении ошибки следует оформлять служебные записки и акты, на основании которых делаются исправительные бухгалтерские записи.

Неправильное использование счета 30232 для учета операций, не связанных с расчетным счетом, искажают финансовую отчетность. Следует строго соблюдать назначение счета и перенести ошибочно отраженные операции на соответствующие счета.

В случае выявления задолженности или излишков на счете 30232 необходимо оперативно оформлять документы корректировки и согласовывать с банком причины расхождений. Это позволит избежать штрафных санкций и обеспечить точность финансового учета.

Проверка и контроль операций по счету 30232 при ревизии

При ревизии операций по счету 30232 необходимо сопоставить данные бухгалтерского учета с банковскими выписками и внутренними платежными документами. Особое внимание уделяется правильности отражения операций по движению денежных средств, включая суммы, даты и корреспондирующие счета.

Контроль включает проверку целевого использования средств, своевременности проведения операций и соответствия документации требованиям нормативных актов. Ошибки в отражении операций могут привести к искажению финансовой отчетности и налоговым рискам.

Рекомендуется проверить первичные документы: платежные поручения, акты сверок с банком, договоры с финансовыми учреждениями. Необходимо убедиться, что все операции по счету 30232 корректно зарегистрированы в учете и подтверждены банковскими выписками.

Особое значение имеет проверка корректности проводок, связанных с начислением и списанием комиссий, процентов, а также других банковских услуг, отражаемых на счете 30232. Несоответствия должны быть оперативно выявлены и исправлены с оформлением корректирующих документов.

В ходе ревизии следует оценить соблюдение регламентов внутреннего контроля, включая наличие согласований и утверждений платежей, что снижает риски мошенничества и ошибок в учете по счету 30232.

Результаты проверки фиксируются в акте ревизии с указанием выявленных нарушений и рекомендациями по их устранению. Контроль и анализ операций по счету 30232 обеспечивают достоверность финансовых данных и соответствие требованиям бухгалтерского учета и законодательства.

Вопрос-ответ:

Для каких конкретных операций используется счет 30232 в расчетах с банком?

Счет 30232 предназначен для отражения операций по расчетам с банком, которые связаны с контролем и учетом средств, находящихся на специальных счетах клиента. В частности, сюда входят расчеты по гарантийным и депозитным операциям, а также по операциям с временно замороженными средствами. Такой счет позволяет отслеживать движение средств, которые не предназначены для непосредственного расходования, а служат обеспечением или резервом в рамках договорных отношений с банком.

Какие документы нужны для правильного отражения операций на счете 30232?

Для корректного учета по счету 30232 необходимо иметь документы, подтверждающие основания блокировки или резервирования средств. Это могут быть договоры с банком, акты заморозки средств, поручения на блокировку определенных сумм, а также выписки банка, где отражены движения по таким счетам. Важно, чтобы каждый проводимый платеж или блокировка имели документальное сопровождение, подтверждающее правомерность и точность учета по этому субсчету.

Как отличить операции по счету 30232 от операций на основном расчетном счете компании?

Основное отличие состоит в характере средств и цели их использования. На основном расчетном счете отражаются все хозяйственные операции по поступлению и расходованию средств предприятия. В отличие от него, счет 30232 используется для учета специальных сумм, находящихся в распоряжении банка, но ограниченных в использовании — например, блокированные депозиты или гарантированные суммы. Эти средства не участвуют в повседневных расчетах и требуют отдельного контроля. Поэтому операции по 30232 всегда связаны с ограничениями по доступу к деньгам и подтверждены соответствующими банковскими документами.

Какие ошибки могут возникнуть при учете на счете 30232 и как их избежать?

Одной из частых ошибок является неправильное отнесение операций с замороженными средствами на обычный расчетный счет, что приводит к искажению данных о доступных ресурсах компании. Также встречается отсутствие документального подтверждения блокировки, из-за чего учет становится непрозрачным. Чтобы избежать таких ошибок, необходимо строго соблюдать порядок оформления операций и контролировать наличие всех подтверждающих документов. Регулярное сверение данных с банковскими выписками и внимательная проверка назначений платежей помогают поддерживать корректность учета по счету 30232.