Счет 30301810 – это специализированный банковский счет, предназначенный для проведения расчетов между кредитными организациями и Банком России в части операций по наличному денежному обращению. Его основное назначение – отражение поступлений и списаний наличных денежных средств в рамках кассового обслуживания территориальными учреждениями Банка России.

Счет используется в расчетах при сдаче наличной выручки банками в РКЦ, получении наличных для формирования кассовых остатков, а также при обеспечении операций по инкассации. Операции по данному счету строго регламентированы и проводятся в рамках установленных лимитов и правил ЦБ РФ. Остатки на счете 30301810 не подлежат свободному распоряжению и не используются в коммерческих целях.

Особенность счета заключается в его жесткой привязке к территории и обслуживающему подразделению Банка России. Каждому региональному управлению соответствует своя уникальная комбинация реквизитов счета, включающая БИК и код подразделения. Использование неверных реквизитов при формировании платежных документов приводит к отклонению операций.

Для корректной работы с данным счетом рекомендуется тщательно сверять реквизиты с официальной информацией, опубликованной на сайте Банка России. Также важно учитывать назначение платежа, так как в документах требуется указание конкретных кодов операций, предусмотренных нормативными актами. Несоблюдение этих требований может повлечь за собой нарушение кассовой дисциплины и ответственность в рамках законодательства.

Счет 30301810: назначение и особенности использования

Счет 30301810 используется кредитными организациями при расчетах с клиентами и банками, осуществляющими переводы без открытия банковского счета. Его главное назначение – учет операций по приему и перечислению денежных средств в рамках транзитных операций. Это не клиентский счет, а служебный, открывается в расчетной (корреспондентской) сети банка и имеет строго определенные правила использования, установленные нормативными актами Банка России.

Применение счета 30301810 характерно для следующих случаев:

- при переводе денежных средств физическими лицами через платежных агентов;

- при обработке поступлений без открытия счета (например, при оплате государственных пошлин или штрафов через кассы банка);

- при расчетах между подразделениями одного банка или между банками, входящими в одну банковскую группу;

- при проведении возврата средств по неисполненным платежам.

Особенностью использования счета 30301810 является его связь с корреспондентским счетом 30102, на который и с которого осуществляются все движения по счету. Операции, проходящие через 30301810, должны соответствовать внутренним регламентам банка и требованиям Банка России по ведению бухгалтерского учета. Допускается только строго целевое использование счета без права ведения на нем клиентских остатков.

Для корректного отражения операций рекомендуется:

- Поддерживать раздельный учет по каждому виду транзитной операции.

- Регулярно сверять остатки по счету с аналитическим учетом.

- Проверять соответствие проводок типовым операциям, утвержденным ЦБ РФ.

- Формировать расшифровки операций при проверках со стороны регуляторов.

Нарушения порядка использования счета 30301810 могут привести к штрафным санкциям со стороны Банка России и налоговых органов. Поэтому управление этим счетом требует высокой точности в оформлении документов и понимания его технической роли в банковской инфраструктуре.

Для чего предназначен счет 30301810 в банковской системе

Счет 30301810 используется в бухгалтерском учете кредитных организаций для отражения расчетов по привлечённым средствам клиентов в рамках операций с электронными денежными средствами. Он применяется, когда банк выпускает электронные средства платежа (включая предоплаченные карты или электронные кошельки) и принимает от физических или юридических лиц денежные средства для их пополнения.

Назначение счета заключается в фиксации обязательств банка перед держателями электронных денежных средств. Средства, учтённые на данном счете, не могут использоваться для текущей операционной деятельности банка и подлежат возврату клиенту по его первому требованию. Это обеспечивает дополнительную прозрачность и защищает интересы пользователей электронных платежных инструментов.

Счет открывается в пассиве баланса и используется только для операций, предусмотренных Положением Банка России № 579-П. По нему допускается строго регламентированное движение средств – зачисление поступлений от клиентов и списание при осуществлении расчетов или возврата остатка. Нарушение порядка учета по этому счету может повлечь санкции со стороны надзорных органов.

Банкам рекомендуется использовать отдельные субсчета внутри 30301810 для раздельного учета обязательств перед различными категориями клиентов или по разным продуктам. Это упрощает контроль, аудит и формирование отчетности для Банка России.

Кто и на каком основании может использовать счет 30301810

Счет 30301810 предназначен исключительно для расчетов между банками в рамках операций по приему и выдаче наличных денежных средств. Этот счет относится к категории корреспондентских счетов и используется при взаимодействии кредитных организаций с территориальными учреждениями Банка России.

Правом пользоваться счетом 30301810 обладают только кредитные организации, имеющие действующую лицензию Центрального банка РФ. Операции по счету осуществляются на основании нормативных актов Банка России, включая Положение № 579-П, регулирующее порядок ведения бухгалтерского учета в банках.

Использование счета 30301810 допустимо при:

- приеме наличности от юридических лиц через кассу банка или инкассацию;

- выдаче наличных средств клиентам, в том числе для выплаты заработной платы, пенсий, пособий;

- перемещении наличности между операционными кассами и хранилищами банка;

- учете поступлений от Банка России в рамках операций пополнения кассовых остатков;

- сдаче излишков наличных средств в хранилище или подразделение ЦБ РФ.

Каждая операция по счету 30301810 требует документального оформления, включая приходные и расходные ордера, а также отражается в бухгалтерских регистрах по установленным счетам второго порядка (например, 30301810000000000200 для операций по расчетно-кассовому обслуживанию).

Некоммерческие организации, предприятия и физические лица не имеют доступа к этому счету напрямую. Их участие возможно лишь опосредованно – через расчетные операции, проводимые обслуживающим банком.

Какие операции проводятся через счет 30301810

Счет 30301810 используется в российской банковской системе исключительно для расчетов по операциям, связанным с уплатой налогов, сборов, штрафов и иных обязательных платежей в адрес государственных органов. Этот счет открыт в территориальных органах Федерального казначейства и применяется в расчетах с использованием КБК и УИН.

Ключевые операции, проводимые через данный счет:

- Зачисление налогов, в том числе НДС, НДФЛ, налога на прибыль и имущественных налогов, от юридических и физических лиц;

- Уплата страховых взносов в Пенсионный фонд, ФОМС и ФСС, включая добровольные взносы и корректирующие платежи;

- Перечисление административных штрафов, в том числе по постановлениям ГИБДД, Росприроднадзора, Роспотребнадзора и иных органов;

- Платежи по исполнительным документам, если получателем является бюджет;

- Поступления от государственных и муниципальных предприятий при возврате бюджетных средств;

- Прочие обязательные платежи, поступающие в бюджеты различных уровней в рамках межбюджетных трансфертов.

Для корректного проведения операций требуется указывать полный реквизит платежа, включая точный КБК, ОКТМО и УИН, соответствующие виду обязательства. Ошибка в одном из параметров приводит к непоступлению средств по назначению и возврату суммы плательщику.

Коммерческие банки, принимающие такие платежи, обязаны в автоматизированном режиме обеспечивать соответствие реквизитов требованиям ФНС и Казначейства, так как операции через счет 30301810 подлежат строгому контролю со стороны государственных систем.

Чем отличается счет 30301810 от других казначейских счетов

Счет 30301810 применяется исключительно для учета расчетов между участниками бюджетного процесса, при которых банк не выступает стороной по операциям. В отличие от счетов типа 40101 или 40204, которые используются для учета поступлений в бюджет или распределения межбюджетных трансфертов, счет 30301810 фиксирует движения средств, происходящие по инициативе распорядителей и получателей бюджетных средств без участия внешних контрагентов.

Ключевое отличие – характер операций. Через счет 30301810 проходят внутрисистемные расчеты между бюджетами разных уровней и ведомствами в пределах одной банковской сети казначейства. Например, перечисление субсидий между федеральным и региональным бюджетом или возврат неиспользованных субсидий главным распорядителем в бюджет – это типичные случаи его применения.

Еще одно отличие – ограниченный круг пользователей. Открывать и использовать счет 30301810 могут только органы федерального казначейства и учреждения, действующие в рамках строгой бюджетной отчетности, при наличии утвержденного бюджетного полномочия и соответствующего лимита бюджетных обязательств.

В отличие от других казначейских счетов, движения по 30301810 не связаны с фактическим поступлением или расходованием денежных средств с внешними организациями. Это делает его важным инструментом внутреннего контроля, а не платежным механизмом в классическом понимании.

При работе со счетом 30301810 необходимо строго соблюдать порядок казначейского сопровождения и оформлять платежные документы по установленной форме (КБК, КОСГУ, код бюджетной классификации), поскольку ошибка в реквизитах может привести к блокировке операции и нарушению бюджетной дисциплины.

Когда требуется указывать счет 30301810 при оплате

Указание данного счета обязательно при формировании платежей в рамках целевого финансирования из бюджетных средств, а также при зачислении поступлений по договорам, заключенным с органами государственной власти, если условиями предусмотрено ведение расчетов через казначейские счета.

В ситуациях, когда оплата производится из средств, проходящих через казначейские счета, без указания счета 30301810 в реквизитах платежа возможны ошибки при автоматической сверке и распределении финансовых потоков, что может привести к задержкам в зачислении или необходимости корректировок.

Рекомендуется контролировать соответствие реквизитов платежных документов и обязательное включение счета 30301810 при оплатах, связанных с государственным финансированием и казначейским сопровождением, чтобы обеспечить прозрачность и точность учета движения средств.

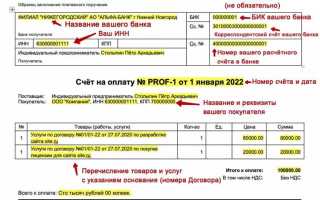

Как найти реквизиты счета 30301810 для конкретного региона

Реквизиты счета 30301810 зависят от территориального подразделения Федерального казначейства, обслуживающего регион. Для их получения необходимо обратиться к официальным ресурсам и документам, которые регулярно обновляются.

Первичный источник данных – официальный сайт Федерального казначейства (roskazna.gov.ru). В разделе «Территориальные органы» можно найти контактную информацию и выписки по конкретным регионам.

Для уточнения реквизитов счета 30301810 следует использовать следующие способы:

| 1. Онлайн-сервисы | Портал государственных услуг (gosuslugi.ru) предоставляет разделы с банковскими реквизитами для бюджетных организаций по регионам. |

| 2. Электронные запросы | Через личный кабинет организации на сайте Федерального казначейства можно направить запрос с указанием региона и получить точные реквизиты. |

| 3. Контакт с территориальным отделением | Прямое обращение в региональное отделение казначейства по телефону или электронной почте для подтверждения реквизитов. |

Реквизиты включают в себя номер счета 30301810, наименование получателя, БИК банка, корреспондентский счет и ИНН. Для каждой территории значения могут отличаться из-за особенностей обслуживания бюджета.

Регулярная проверка реквизитов перед проведением платежей предотвращает ошибки и задержки. Рекомендуется сохранять официальные подтверждения реквизитов для отчетности и контроля.

Ответственность за ошибочное использование счета 30301810

Использование счета 30301810 вне установленных регламентов приводит к юридической и финансовой ответственности. Согласно нормам бухгалтерского учета и казначейского контроля, операции с данным счетом должны строго соответствовать его назначению, иначе возможны санкции со стороны контролирующих органов.

Финансовая ответственность включает необходимость возврата неправомерно списанных или зачисленных средств, а также уплату штрафов и пени, установленных законодательством. Ошибки в учете на счете 30301810 могут привести к искажению отчетности и последующим налоговым доначислениям.

Административная ответственность наступает при нарушении правил ведения казначейского счета и может выражаться в предупреждениях, штрафах для должностных лиц и иных мерах, предусмотренных нормативными актами.

Для минимизации рисков необходимо внедрять строгие внутренние процедуры контроля и сверки операций по счету 30301810, обеспечивать регулярное обучение сотрудников и оперативное выявление ошибок. В случае обнаружения неправильного использования счета требуется немедленно инициировать корректирующие бухгалтерские операции и уведомлять казначейство.

Несоблюдение данных рекомендаций увеличивает вероятность возникновения финансовых потерь и негативных последствий для организации.

Вопрос-ответ:

Для каких целей используется счет 30301810 в финансовой системе?

Счет 30301810 предназначен для учета средств, поступающих на специальные бюджетные или казначейские счета. Обычно он применяется для отражения операций с целевыми финансами, контролируемыми государственными или муниципальными органами, что помогает вести точный учет и контролировать движение средств в рамках установленных норм.

Какие ограничения накладываются на операции через счет 30301810?

Операции через счет 30301810 строго регламентируются нормативными документами. Использовать его можно только для конкретных видов поступлений и расходов, связанных с целевыми бюджетными программами. Любые отклонения от установленных правил могут привести к ошибкам в отчетности и последующим финансовым корректировкам.

Кто вправе инициировать проведение операций по счету 30301810 и какие документы для этого нужны?

Операции по счету 30301810 проводятся уполномоченными сотрудниками финансовых подразделений организаций, имеющих право работы с казначейскими счетами. Для проведения операций необходимы подтверждающие документы, такие как распоряжения или платежные поручения, которые отражают законное основание движения средств по счету.

Какие последствия могут возникнуть при неправильном использовании счета 30301810?

Неверное применение счета 30301810 ведет к нарушениям учета и отчетности, что может вызвать претензии контролирующих органов. Возможны финансовые штрафы, необходимость исправления бухгалтерских документов и даже ограничение права работы с бюджетными средствами. Поэтому важно соблюдать установленные правила и тщательно проверять операции, связанные с этим счетом.