Счет 500 «Доходы будущих периодов» используется в бюджетном учете для отражения сумм, поступивших в отчетном периоде, но подлежащих отнесению на доходы будущих отчетных периодов. Применение счета регламентировано Инструкцией № 157н, и его использование строго ограничено перечнем операций, связанных с расчетами, где возникает необходимость отложенного признания дохода.

На счете 500 аккумулируются, например, доходы от аренды имущества, полученные авансом, а также целевые поступления на выполнение мероприятий, сроки которых выходят за рамки текущего финансового года. Для корректного ведения учета требуется оформление расчетных документов, договоров с точным указанием сроков исполнения обязательств, а также аналитический учет по контрагентам и видам доходов.

Применение счета 500 требует обоснованного документального подтверждения причин отнесения сумм на будущие периоды. Недопустимо использовать данный счет для скрытия доходов или манипулирования отчетностью. Перенос сумм на доходы будущих лет осуществляется с соблюдением принципов полноты и достоверности финансовой информации, при этом организация обязана вести расшифровку остатков по счету и регулярно проводить их инвентаризацию.

Рекомендуется составлять графики признания доходов и контролировать соблюдение сроков, указанных в договорах и нормативных документах. В случае поступлений, подлежащих возврату в случае неисполнения условий, важно своевременно корректировать записи по счету 500 с отражением соответствующих обязательств. Неправильное применение счета может повлечь искажение отчетных данных и привести к налоговым последствиям.

Счет 500 в бюджетном учете: назначение и использование

Счет 500 «Доходы будущих периодов» применяется в бюджетном учете для отражения поступлений, которые подлежат признанию в доходах будущих отчетных периодов. Такие операции возникают при получении предоплат, авансов, а также при поступлении субсидий и иных целевых средств, использование которых запланировано на будущие годы.

Назначение счета – корректное распределение доходов между отчетными периодами в целях соблюдения принципа соответствия доходов и расходов. Это обеспечивает достоверность финансовой отчетности и исключает завышение доходов текущего периода.

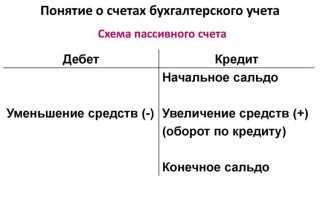

- На кредит счета 500 отражаются суммы поступивших средств, относящихся к будущим периодам.

- На дебет – списание доходов по мере их признания в установленном порядке (обычно на счет 401 10 «Доходы текущего финансового года»).

Основные случаи применения счета 500:

- Поступление средств за аренду имущества, предоставляемого на срок, превышающий текущий финансовый год.

- Получение авансов по договорам на выполнение работ или оказание услуг, если исполнение будет в следующем отчетном году.

- Целевые субсидии с условиями использования, предусматривающими отложенное признание в доходах.

При использовании счета 500 важно соблюдать методику корректного отражения операций в регистрах бухгалтерского учета и своевременно производить перенос сумм на соответствующие счета учета доходов по факту наступления периода признания. Ошибки в применении счета могут привести к искажению бюджетной отчетности и нарушению принципов учетной политики учреждения.

Перед использованием счета 500 следует проверить наличие оснований для отнесения поступлений к доходам будущих периодов и зафиксировать обоснование в учетной политике и первичных документах.

Какие операции отражаются на счете 500 в бюджетной системе

Счет 500 «Денежные средства» применяется для учета движения денежных средств, находящихся на счетах бюджета в органах Казначейства и кредитных организациях. Он используется учреждениями, работающими по правилам бюджетной классификации, в том числе получателями бюджетных средств, автономными и бюджетными учреждениями.

На счете 500 отражаются исключительно кассовые операции, связанные с поступлением и выбытием денежных средств. Среди них – поступление субсидий, возврат остатков, оплата обязательств по договорам, зачисление средств от приносящей доход деятельности, а также возвраты излишне перечисленных сумм.

Примеры типовых операций, подлежащих отражению:

- Поступление средств из бюджета (через лицевые счета казначейства)

- Поступление доходов от предпринимательской деятельности учреждения

- Возврат остатков субсидий в вышестоящий бюджет

- Оплата счетов поставщиков за счет бюджетных или внебюджетных средств

- Возврат неиспользованных авансов

- Зачисление сумм возмещения ущерба, пеней и штрафов

Операции по счету 500 подлежат отражению по кассовому методу – в момент фактического движения средств, а не на дату подписания договора или акта. Это критически важно для соблюдения принципов кассового исполнения бюджета.

Контроль за правильностью отражения операций осуществляется на основании первичных документов и банковских (казначейских) выписок. Все поступления и списания должны быть обоснованы и иметь соответствующее подтверждение.

В каких учреждениях применяется счет 500 и почему

Счет 500 используется в бюджетном учете исключительно учреждениями сектора государственного управления, в том числе федеральными, региональными и муниципальными казенными, бюджетными и автономными учреждениями. Этот счет предназначен для обобщения информации о движении денежных средств, находящихся на казначейском счете учреждения.

Применение счета 500 строго регламентировано Единым планом счетов бухгалтерского учета для организаций государственного сектора (приказ Минфина № 209н). Учреждения, финансируемые за счет бюджета, обязаны учитывать поступления и списания средств, отражаемые на этом счете, в разрезе кодов бюджетной классификации. Это позволяет обеспечить прозрачность финансовых потоков и контроль за целевым использованием средств.

Счет 500 не применяется в коммерческих организациях, поскольку он связан с казначейским обслуживанием. Он используется в тех учреждениях, которые ведут учет через органы Федерального казначейства и получают бюджетное финансирование по соответствующим кодам КБК. В частности, это:

– органы исполнительной власти (например, министерства, службы, агентства);

– образовательные учреждения (школы, колледжи, вузы, получающие бюджетное финансирование);

– медицинские учреждения (государственные поликлиники, больницы);

– учреждения культуры и спорта (бюджетные музеи, театры, спортивные школы).

Применение счета 500 позволяет таким организациям вести строгий учет поступлений от бюджета, возвратов остатков, санкционирования расходов и перечисления денежных обязательств. Это обеспечивает исполнение принципов казначейского обслуживания и исключает нецелевое использование средств.

Как соотносятся счет 500 и другие счета бюджетного учета

Счет 500 используется для обобщения информации о расчетах между различными участниками бюджетного процесса. Он выполняет функцию учета расчетов, возникающих при передаче бюджетных ассигнований, субсидий, субвенций и иных межбюджетных трансфертов. Его применение тесно связано с корреспонденцией по ряду счетов, обеспечивающих детализацию операций и контроль за движением бюджетных средств.

На практике счет 500 корреспондирует со счетами 201, 202, 304, 401 и 302, в зависимости от характера операции. Например, при поступлении трансферта от вышестоящего бюджета используется запись: Дебет 500 – Кредит 304 05. При передаче ассигнований другим учреждениям оформляется запись: Дебет 304 05 – Кредит 500. Эти проводки обеспечивают двойной контроль за источником и направлением средств.

Счет 500 также используется в связке со счетами 401 10 и 401 20 при признании доходов и обязательств. В случае возврата неиспользованных трансфертов может применяться комбинация: Дебет 500 – Кредит 201 11 или 202 11, в зависимости от источника финансирования.

Взаимосвязь счета 500 со счетом 302 возникает при расчетах по принятым обязательствам, когда средства поступают от другого участника бюджетной системы. Здесь применяется схема: Дебет 500 – Кредит 302 11, отражающая поступление финансирования под обязательства.

При подготовке отчетности важно правильно отражать корреспонденции с участием счета 500, так как они обеспечивают прозрачность движения бюджетных средств и соответствие требованиям казначейского сопровождения. Ошибки в корреспонденции могут привести к искажению данных в формах 0503127 и 0503125.

Порядок открытия и закрытия счета 500 в бюджетной организации

Счет 500 открывается в учреждениях, применяющих казначейскую систему исполнения бюджета. Его открытие и закрытие осуществляется в соответствии с Порядком, утвержденным уполномоченным финансовым органом и регламентом Федерального казначейства.

Для открытия счета 500 бюджетная организация должна выполнить следующие действия:

- Подготовить пакет документов: учредительные документы, выписку из реестра, копию положения о бухгалтерском учете, а также приказы о назначении ответственных лиц.

- Подать в территориальное управление Федерального казначейства заявку на открытие счета 500 с указанием целей его использования (как правило, это учет средств, поступивших во временное распоряжение).

- Заключить соглашение об информационном взаимодействии с казначейством, если ранее такое соглашение не заключалось.

- Дождаться уведомления об открытии счета – оно направляется в электронном виде через систему электронного документооборота.

После завершения всех процедур, учреждение получает право осуществлять операции по счету 500 в рамках установленных полномочий и целевых назначений средств.

Процедура закрытия счета 500 инициируется при прекращении оснований для его использования, например, при завершении учета временно находящихся средств или реорганизации учреждения. Порядок действий следующий:

- Подготовка и подача заявления в казначейство с указанием причины закрытия счета.

- Проведение сверки остатков с органом казначейства и устранение всех расхождений.

- Перевод остатков (при наличии) на соответствующие счета или возврат средств источнику финансирования.

- Получение уведомления о закрытии счета, подтверждающего завершение всех операций.

Нарушение порядка открытия или закрытия счета 500 может привести к приостановке операций и административной ответственности. Поэтому все действия следует осуществлять строго в рамках действующих нормативных документов и сроков, установленных органами казначейства.

Как учитывать остатки и движение средств по счету 500

Остатки по счету 500 отражаются на начало и конец отчетного периода, фиксируя суммы средств на лицевом счете бюджетного учреждения. Начальный остаток формируется на основании данных предыдущего периода или по фактическому поступлению средств.

Движение средств по счету 500 регистрируется в разрезе операций поступления и расходования бюджетных средств. Поступления отражаются по кредиту счета, расходы – по дебету. Каждая операция сопровождается документальным подтверждением: приходным ордером, платежным поручением или расходным ордером.

Для точного учета важно вести раздельный учет по видам поступлений и целевому назначению средств, что позволяет контролировать лимиты бюджетных обязательств и фактическое использование средств. При формировании отчетности остатки и обороты по счету 500 сверяются с данными лицевых счетов и кассовой книги.

Закрытие счета 500 производится путем переноса итоговых остатков на соответствующие счета учета при завершении отчетного периода или изменении структуры бюджета. Все операции фиксируются в учетных регистрах с указанием аналитических признаков для последующего анализа и контроля.

Типичные ошибки при использовании счета 500 и как их избежать

Неправильное отражение остатков по счету 500 возникает из-за несвоевременного сверки данных с кассовыми документами. Для устранения ошибки необходимо проводить ежедневный контроль соответствия записей по счету с фактическими суммами в кассе и выписками банка.

Ошибки в классификации операций по дебету и кредиту счета 500 приводят к искажению отчетности. Следует строго соблюдать нормативные требования и инструкции по бюджетному учету, фиксируя поступления по дебету, а расходы и перечисления – по кредиту.

Неверное оформление приходных и расходных кассовых документов, отсутствие подписей ответственных лиц и несоблюдение сроков передачи документов в бухгалтерию приводят к неправильному учету движения средств. Рекомендуется использовать унифицированные формы и вести контроль за их своевременным оформлением и передачей.

Отсутствие учета по подстатьям и кодам операций усложняет анализ движения средств и ведет к ошибкам в бюджетном планировании. Важно внедрять систему кодификации и контролировать правильность проставления кодов в учетных регистрах.

Частые ошибки связаны с неправильным отражением операций возврата денежных средств на счете 500. Для корректного учета возвратов необходимо оформлять корректировочные документы и вносить изменения в учет с соблюдением регламентированных процедур.

Игнорирование регламентов кассовой дисциплины вызывает нарушения в учете счета 500. Регулярное обучение сотрудников и контроль соблюдения правил кассовой работы минимизируют риски.

Примеры проводок с использованием счета 500 в разных ситуациях

При поступлении бюджетных средств на расчетный счет отражается проводка: Дт 500 – Кт 301. Это фиксирует зачисление денежных средств в кассу или на специальный счет учреждения.

При перечислении средств со счета 500 на оплату текущих расходов формируется проводка: Дт 302 – Кт 500. Это отражает расходование бюджетных средств по назначению.

Если требуется возврат излишне поступивших средств, выполняется проводка: Дт 500 – Кт 401. Данная операция фиксирует возврат бюджетных средств в вышестоящий бюджет.

В случае внутреннего перемещения средств между подразделениями учреждения используется проводка: Дт 500 субсчет «Подразделение А» – Кт 500 субсчет «Подразделение Б». Это позволяет отследить движение денег внутри организации.

При закрытии счета 500 остаток средств списывается на счет исполнения бюджета проводкой: Дт 401 – Кт 500. Операция подтверждает фактическое исполнение бюджетных обязательств и списание денежных средств.

При поступлении безвозмездных поступлений от других бюджетов на счет 500 отражается проводка: Дт 500 – Кт 708. Это фиксирует увеличение бюджетных средств по линии межбюджетных трансфертов.

Если возникает необходимость оформления аванса под отчет с использованием счета 500, отражается проводка: Дт 208 – Кт 500. Такая операция позволяет контролировать выданные подотчетные суммы.

Вопрос-ответ:

Для чего используется счет 500 в бюджетном учете?

Счет 500 предназначен для учета денежных средств организации, находящихся в распоряжении бюджетного учреждения. Он отражает движение наличных денег и денежных средств на расчетных счетах, обеспечивая контроль за их расходованием и поступлением. На этом счете фиксируются операции с кассовыми поступлениями и выплатами, что позволяет вести прозрачный учет бюджетных средств.

Какие операции отражаются по дебету и кредиту счета 500?

По дебету счета 500 отражаются поступления денежных средств в кассу или на расчетный счет учреждения, например, получение бюджетных ассигнований или возврат излишне выплаченных сумм. По кредиту отражаются расходы и выдачи денежных средств, включая выплаты зарплаты, оплату поставщикам, перечисления в другие бюджеты или фонды. Таким образом, дебет показывает увеличение наличных или безналичных средств, кредит — уменьшение.

Как правильно вести учет остатков по счету 500 в конце отчетного периода?

Остатки по счету 500 на конец отчетного периода подлежат инвентаризации и сопоставлению с фактическими наличными средствами и выписками банков. Необходимо сверить данные бухгалтерского учета с кассовой книгой и банковскими выписками. Различия требуют проверки и устранения причин. Итоговый остаток отражается в бухгалтерской отчетности, обеспечивая достоверность данных о движении денежных средств.

Какие ошибки чаще всего допускают при использовании счета 500?

Типичные ошибки включают неправильное отражение операций поступления и расходования средств, несвоевременную регистрацию кассовых документов, отсутствие сверки остатков с фактическими денежными средствами, а также ошибки в классификации операций по статье бюджета. Неверное оформление документов приводит к искажению отчетности и нарушению контроля над средствами.

Возможно ли использование счета 500 для учета средств вне кассы, например, в банке?

Счет 500 в бюджетном учете используется для учета наличных и безналичных денежных средств учреждения, включая деньги на расчетных счетах в банке. Таким образом, он охватывает как кассовые остатки, так и безналичные средства, позволяя вести единый учет финансовых ресурсов организации независимо от формы хранения.

Каковы основные функции счета 500 в бюджетном учете и в каких ситуациях он используется?

Счет 500 в бюджетном учете предназначен для учета средств, полученных в виде безвозмездных поступлений, таких как субсидии, гранты, пожертвования и другие аналогичные ресурсы. Он используется для отражения операций, связанных с финансовыми поступлениями, которые не имеют экономического возмездного характера. На этом счете учитываются как поступления средств, так и их расходование в рамках бюджета учреждения. Важно понимать, что использование счета 500 помогает правильно классифицировать различные источники доходов, чтобы избежать смешения бюджетных и внебюджетных средств.

Как правильно учитывать остатки на счете 500 в конце отчетного периода?

Остатки на счете 500 учитываются как нераспределенные средства, предназначенные для конкретных нужд учреждения. В конце отчетного периода необходимо провести инвентаризацию средств, чтобы выявить остатки, которые подлежат переносу на следующий период. Если средства были получены на определенные цели, то их использование должно быть подтверждено соответствующими отчетными документами. В случае, если остатки не использованы, они могут быть переданы на финансирование следующих мероприятий, или же возвращены в бюджет. Важно также, чтобы остатки средств не превышали предельные значения, установленные законодательством или внутренними нормативными актами учреждения.