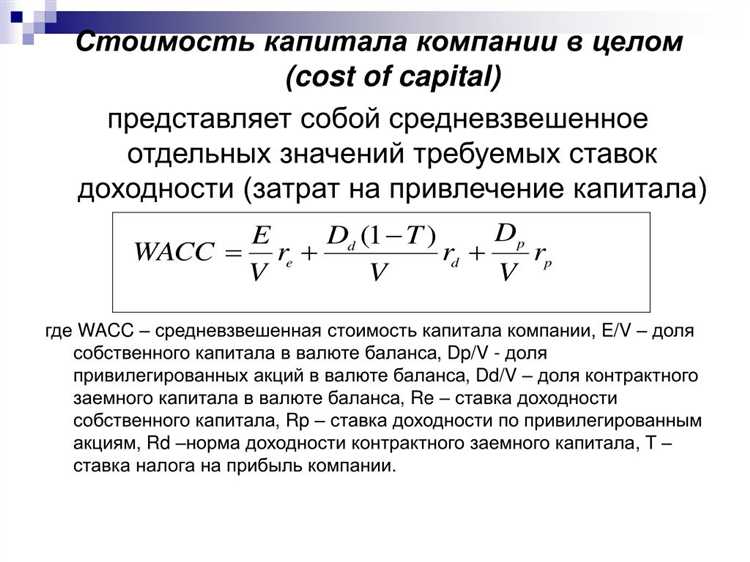

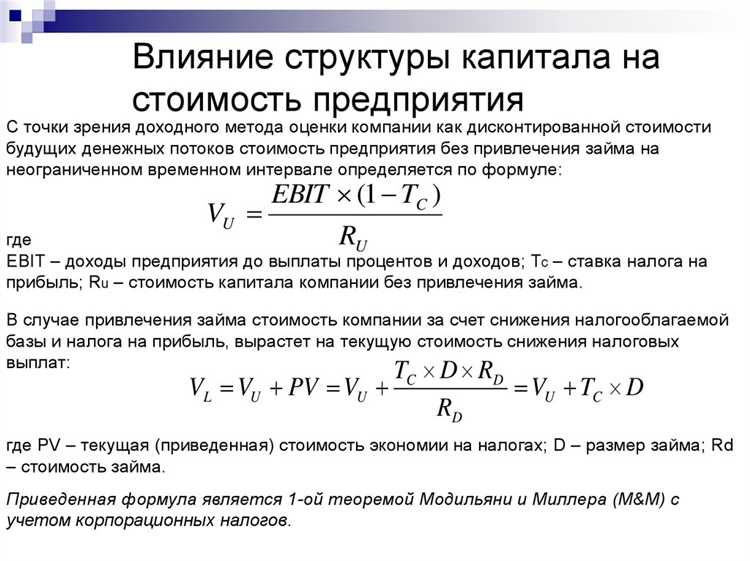

Средневзвешенная стоимость капитала (СВСК) – это показатель, отражающий среднюю цену привлечения капитала компании с учётом доли каждого источника финансирования. Рассчитывать СВСК необходимо для оценки эффективности инвестиций и принятия решений по финансированию проектов. При этом учитываются как стоимость собственного капитала, так и стоимость заемных средств.

Основная формула расчёта СВСК предполагает взвешивание стоимости каждого компонента капитала по его доле в общем капитале. Например, если стоимость собственного капитала составляет 12%, а заемного – 8%, при долях 60% и 40% соответственно, то итоговая СВСК будет равна 10,4%. Такой расчёт помогает определить минимальную норму доходности, необходимую для оправдания инвестиционных затрат.

При расчёте важно корректно определить стоимость собственного капитала, что часто выполняется с помощью модели оценки капитальных активов (CAPM), учитывающей безрисковую ставку, рыночную премию и бета-коэффициент. Стоимость заемного капитала учитывается с поправкой на налоговые льготы, так как проценты по кредитам уменьшают налоговую базу.

Определение и роль стоимости капитала в бизнесе

Точная оценка стоимости капитала важна для корректного принятия инвестиционных решений. Если ожидаемая доходность проекта ниже стоимости капитала, реализация такого проекта приведет к снижению стоимости компании.

Стоимость капитала служит дисконтной ставкой при оценке текущей стоимости будущих денежных потоков. Она помогает определить экономическую целесообразность вложений и оптимизировать структуру капитала, снижая финансовые издержки.

Для бизнеса стоимость капитала является ориентиром при выборе источников финансирования. Более высокая стоимость заемных средств относительно собственного капитала может указывать на необходимость реструктуризации долга или изменения кредитной политики.

Регулярный пересмотр стоимости капитала учитывает изменения рыночных условий, ставок по кредитам и рисков, связанных с деятельностью компании, что обеспечивает актуальность финансового планирования и стратегий развития.

Методика расчёта стоимости собственного капитала

Стоимость собственного капитала определяется как ожидаемая доходность, которую инвесторы требуют за вложение средств в акции компании. Наиболее распространённый метод – модель оценки капитальных активов (CAPM).

Формула CAPM: Re = Rf + β × (Rm − Rf), где

Re – стоимость собственного капитала,

Rf – безрисковая ставка (обычно доходность государственных облигаций с длительным сроком),

β – коэффициент систематического риска акции компании относительно рынка,

Rm – ожидаемая доходность рыночного портфеля.

Для корректного расчёта β применяют регрессионный анализ доходностей акций компании и рынка за период не менее 2-3 лет с частотой ежемесячных данных. В отсутствии рыночной информации для частных компаний используют β схожих публичных предприятий с корректировкой на структуру капитала.

Безрисковая ставка выбирается исходя из текущей доходности государственных облигаций с ближайшим к инвестиционному горизонту сроком. Рыночную премию риска определяют на основе исторических данных, в среднем в российских условиях она варьируется в диапазоне 5–7% годовых.

При необходимости корректируют стоимость собственного капитала с учётом специфических факторов риска, например, отраслевых, валютных или корпоративных. Эти надбавки вводятся дополнительно к значению CAPM.

В случае отсутствия возможности применения модели CAPM допускается использование альтернативных подходов: модель дисконтирования дивидендов, метод сравнимых компаний или модели с использованием мультипликаторов, однако они требуют осторожности из-за возможной субъективности оценок.

Как определить стоимость заемного капитала

Стоимость заемного капитала отражает цену, которую компания платит за привлечение долговых средств. Основной показатель – эффективная ставка процента по кредитам и облигациям с учетом налогового эффекта.

Для расчёта стоимости заемного капитала используется формула:

Кз = Rd × (1 — T),

где Кз – стоимость заемного капитала после налогообложения, Rd – ставка процента по долгу, T – ставка налога на прибыль.

Ставка Rd определяется как средневзвешенная ставка по всем долговым обязательствам. Если компания привлекла несколько кредитов с разными ставками, расчет проводится с учётом доли каждого долга в общем объёме заемных средств.

Пример: заем 100 млн руб. под 8% и заем 50 млн руб. под 10%. Средневзвешенная ставка будет равна (100 × 8% + 50 × 10%) / 150 = 8,67%.

Налоговый эффект учитывается, так как проценты по долгу уменьшают налогооблагаемую базу, снижая реальную стоимость заемных средств. При ставке налога 20% эффективная стоимость долга снижается до 8,67% × (1 — 0,20) = 6,94%.

Если заем оформлен через облигации, учитывается доходность к погашению (YTM), а не просто купонный процент, так как рыночная цена может отличаться от номинала.

При отсутствии рыночной информации о ставке по долгу рекомендуется ориентироваться на средние ставки банковских кредитов с аналогичным сроком и уровнем риска, а также на ставки компаний-соперников.

Регулярный пересмотр ставок и корректировка расчетов необходимы при изменениях рыночных условий или структуры долга.

Расчёт долей собственного и заемного капитала в структуре финансирования

Доля собственного капитала определяется как отношение объёма собственного капитала к общей сумме финансирования. Собственный капитал включает уставной капитал, нераспределённую прибыль и дополнительные взносы учредителей.

Доля заемного капитала рассчитывается как отношение суммы всех обязательств с привлечением внешних ресурсов (кредиты, облигации, займы) к общей сумме финансирования.

Формулы расчёта:

- Доля собственного капитала (E) = Собственный капитал / (Собственный капитал + Заёмный капитал)

- Доля заемного капитала (D) = Заёмный капитал / (Собственный капитал + Заёмный капитал)

При расчёте важно использовать данные баланса на дату оценки, учитывая:

- Текущие остатки по счетам капитала и обязательств;

- Включение долгосрочных и краткосрочных обязательств с процентными платежами;

- Исключение обязательств без фактического привлечения внешнего финансирования (например, кредиторская задолженность по операционной деятельности).

Рекомендации:

- Для точности используйте средние значения капитала за период, если структура меняется;

- Учтите, что для целей WACC краткосрочные кредиты включаются, если они несут стоимость капитала;

- При наличии конвертируемых инструментов учитывайте возможность их перевода в собственный капитал.

Правильный расчёт долей влияет на корректное определение средневзвешенной стоимости капитала и оценку финансовой устойчивости компании.

Учет налогового эффекта при расчёте стоимости капитала

При вычислении средневзвешенной стоимости капитала (WACC) налоговый эффект напрямую влияет на стоимость заемного капитала. Проценты по кредитам учитываются как расход, уменьшающий налогооблагаемую прибыль, что снижает фактические издержки компании.

Для корректного расчёта стоимости заемного капитала используют формулу: Стоимость заемного капитала после налогообложения = Стоимость заемного капитала до налогообложения × (1 — ставка налога на прибыль). Ставка налога на прибыль берется из актуального налогового законодательства и должна отражать эффективную налоговую ставку компании.

Собственный капитал не учитывается с налоговым эффектом, поскольку дивиденды не уменьшают налоговую базу. Таким образом, корректировка необходима только для доли заемного капитала в структуре финансирования.

При расчёте WACC учитываются пропорции собственного и заемного капитала, где доля заемного капитала умножается на стоимость заемного капитала после налогообложения. Это позволяет более точно отражать экономическую выгоду от использования заемных средств и снижает общую стоимость капитала.

Важно использовать актуальные значения налоговой ставки и корректно определять стоимость заемного капитала до налогообложения, включая все связанные с долговыми обязательствами расходы. Ошибки в этих параметрах приведут к искажению результата и неверной оценке инвестиционной привлекательности.

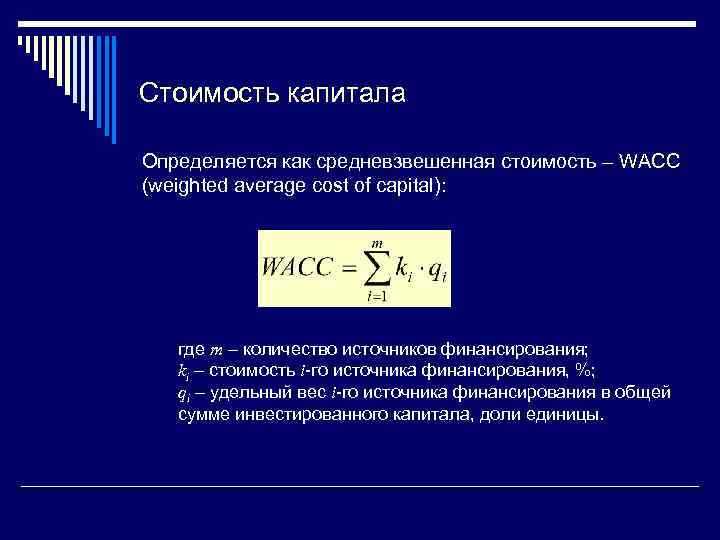

Формула и пошаговый пример расчёта средневзвешенной стоимости капитала

Средневзвешенная стоимость капитала (WACC) рассчитывается по формуле:

WACC = (E / (E + D)) × Re + (D / (E + D)) × Rd × (1 − Tc)

где:

E – рыночная стоимость собственного капитала;

D – рыночная стоимость заемного капитала;

Re – стоимость собственного капитала;

Rd – стоимость заемного капитала;

Tc – ставка налога на прибыль.

Пример. Компания имеет следующие данные:

– собственный капитал (E): 60 млн рублей;

– заемный капитал (D): 40 млн рублей;

– стоимость собственного капитала (Re): 12%;

– стоимость заемного капитала (Rd): 8%;

– ставка налога (Tc): 20%.

Шаг 1. Определяем доли капитала:

E / (E + D) = 60 / (60 + 40) = 0,6

D / (E + D) = 40 / (60 + 40) = 0,4

Шаг 2. Рассчитываем WACC с учетом налогового щита:

WACC = 0,6 × 0,12 + 0,4 × 0,08 × (1 − 0,2) = 0,072 + 0,0256 = 0,0976 или 9,76%

Средневзвешенная стоимость капитала компании составляет 9,76% годовых.

Типичные ошибки при вычислении и способы их избежать

Ошибка в определении рыночной стоимости компонентов капитала приводит к искажению результата. Часто используют балансовую стоимость долгов и акций вместо рыночной, что снижает точность WACC. Необходимо брать актуальные рыночные данные, например, цену акций на бирже и справедливую стоимость долговых обязательств.

Неправильный расчет стоимости собственного капитала является распространенной проблемой. Часто забывают корректировать доходность безрискового актива, рыночную премию или бета-коэффициент с учетом отраслевых и экономических особенностей. Рекомендуется использовать проверенные финансовые модели, такие как CAPM, с актуальными рыночными данными.

Пренебрежение налоговым эффектом приводит к завышению стоимости заемного капитала. Стоимость долга должна корректироваться на ставку налога, так как процентные выплаты уменьшают налогооблагаемую прибыль. Формула должна включать множитель (1 — налоговая ставка) для стоимости долга.

Некорректное определение структуры капитала, например, игнорирование краткосрочных обязательств или капитала третьих лиц, искажает доли в формуле. Рекомендуется четко классифицировать источники финансирования и использовать их рыночные значения на дату расчёта.

Игнорирование изменений во времени и сезонности ведёт к устаревшим расчетам. Для точности WACC стоит периодически обновлять входные параметры, особенно если ситуация на рынке или в компании изменяется.

Практическое применение результата в инвестиционных решениях

Средневзвешенная стоимость капитала (WACC) служит критерием для оценки рентабельности проектов и источником сравнения доходности инвестиций. Конкретные действия основаны на сопоставлении ожидаемой доходности проекта с рассчитанным WACC.

- Если внутренняя норма доходности (IRR) проекта превышает WACC, проект можно считать приемлемым для финансирования.

- При IRR ниже WACC инвестиции являются убыточными с учётом стоимости привлечённых ресурсов и должны быть отклонены.

WACC применяется для дисконтирования будущих денежных потоков в модели DCF, что позволяет определить чистую приведённую стоимость (NPV) инвестиционного проекта. Положительный NPV при ставке дисконтирования, равной WACC, указывает на добавленную стоимость для инвесторов.

Для оценки альтернативных вариантов финансирования необходимо:

- Рассчитать WACC для разных комбинаций долевого и заемного капитала.

- Выбрать структуру капитала с минимальным WACC, обеспечивающую максимальную стоимость компании.

При принятии решений о распределении капитала в портфеле проектов рекомендуется учитывать:

- Проекты с доходностью, превышающей WACC, предпочтительнее для финансирования.

- Если проекты обладают высокой степенью риска, следует применять корректировки WACC с учетом специфики риска.

В случае изменения рыночных условий или структуры капитала необходимо пересчитывать WACC для поддержания актуальности оценки инвестиционных решений и корректировки стратегии финансирования.

Вопрос-ответ:

Что такое средневзвешенная стоимость капитала (WACC) и зачем она нужна?

Средневзвешенная стоимость капитала — это показатель, который отражает среднюю цену привлечения всех источников финансирования компании с учётом их долей в общем капитале. Он помогает оценить минимальную доходность, которую должен приносить проект или бизнес, чтобы покрыть расходы на финансирование.

Какие компоненты входят в формулу расчёта средневзвешенной стоимости капитала?

Для расчёта учитываются стоимость собственного капитала, стоимость заемного капитала, а также их доли в общей структуре финансирования. При этом стоимость заемного капитала корректируется с учётом налогового эффекта, так как проценты по займам уменьшают налоговую базу.

Как определить стоимость собственного капитала для расчёта WACC?

Стоимость собственного капитала обычно рассчитывается с помощью моделей оценки, например, модели ценообразования капитальных активов (CAPM). В ней учитывается безрисковая ставка, рыночная премия за риск и коэффициент бета, отражающий волатильность акций компании по сравнению с рынком.

Почему при расчёте стоимости заемного капитала учитывают налоговый эффект?

Проценты по займам уменьшают налогооблагаемую прибыль, поэтому фактические затраты компании на заемные средства ниже номинальных ставок. Учёт налогового эффекта позволяет корректно оценить реальную стоимость долга.

Какие ошибки часто допускают при расчёте средневзвешенной стоимости капитала?

Распространённые ошибки включают неверное определение долей капитала, игнорирование налогового влияния на стоимость долга, использование неподходящих ставок для собственного капитала и долга, а также несвоевременное обновление исходных данных при изменении рыночных условий.