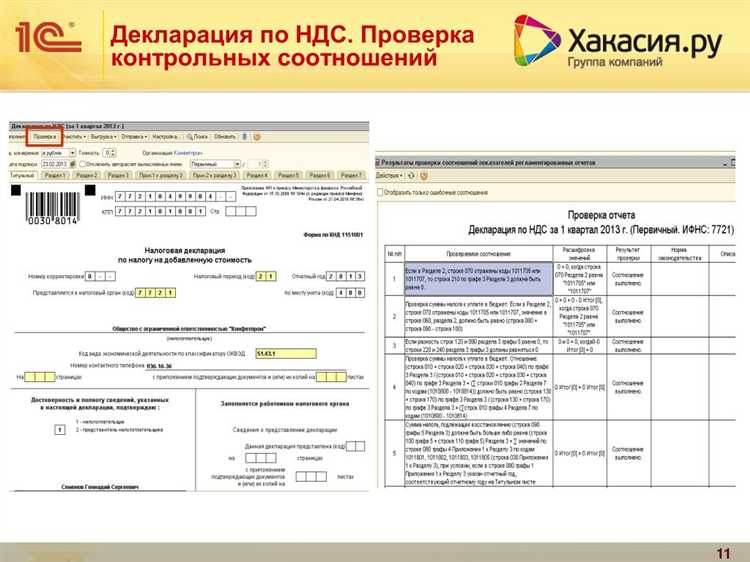

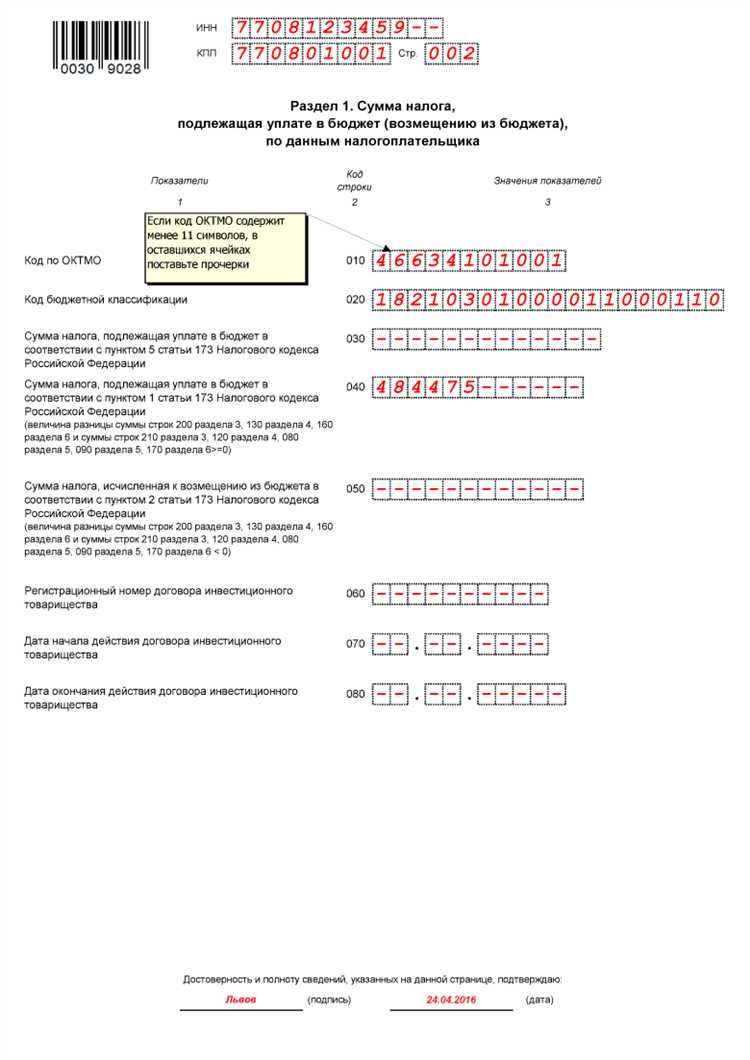

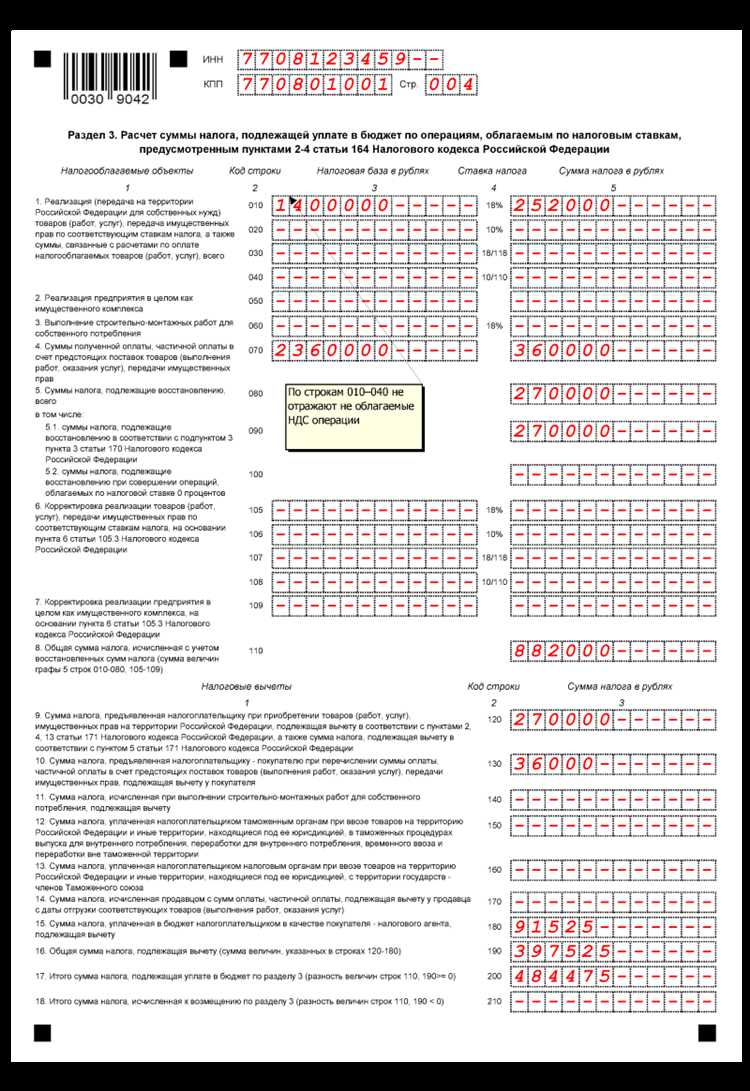

Строка 090 раздела 3 налоговой декларации по НДС предназначена для отражения суммы вычетов по налогу, предъявленному поставщиками при приобретении товаров (работ, услуг), а также имущественных прав, используемых в операциях, облагаемых НДС. Указанная строка имеет прямую связь с правом налогоплательщика на уменьшение налоговой базы и суммы налога к уплате.

Заполнение строки 090 требует подтверждающих документов, включая счета-фактуры, зарегистрированные в книге покупок, а также первичные документы, подтверждающие принятие приобретённых активов к бухгалтерскому учёту. Ошибки при включении сумм в эту строку могут привести к доначислениям, пеням и штрафам по результатам налоговой проверки.

Суммы, отражаемые в строке 090, должны соответствовать данным книги покупок и журналов учета счетов-фактур. Также необходимо учитывать положения статьи 171 и 172 НК РФ, которые определяют условия и сроки применения налогового вычета. В частности, вычет возможен только при наличии счета-фактуры и принятии приобретённых ценностей к учету для использования в облагаемой деятельности.

Особое внимание следует уделить учёту корректировочных и исправленных счетов-фактур, а также вычетов по авансам. Эти случаи требуют дополнительной проверки и точного документального подтверждения. Неверное отражение таких операций в строке 090 может привести к искажению общей суммы вычетов и последующим налоговым рискам.

Какие операции отражаются в строке 090

В строке 090 раздела 3 декларации по НДС указываются налоговые вычеты по приобретённым товарам (работам, услугам), имущественным правам, а также по операциям, связанным с авансами. Эта строка применяется при расчёте общей суммы вычетов, уменьшающих сумму налога к уплате.

В строке 090 отражаются следующие категории операций:

- Приобретение товаров (работ, услуг), имущественных прав, предназначенных для использования в облагаемой НДС деятельности.

- Услуги и товары, используемые как напрямую в производственной, так и в управленческой деятельности организации или ИП.

- Основные средства, нематериальные активы и иное имущество, стоимость которых принимается к вычету в полном объёме в период постановки на учёт.

- Авансы, ранее полученные и отражённые как облагаемые, если в текущем периоде состоялась поставка товара, и право на вычет возникло.

- Импорт товаров с уплатой НДС при ввозе на территорию РФ, если налог уплачен в бюджет и имеются соответствующие документы.

Суммы указываются по мере возникновения права на вычет, то есть при наличии:

- Счета-фактуры от поставщика.

- Первичных документов, подтверждающих факт приобретения.

- Фактического принятия товара (работ, услуг) к учёту.

Если часть товаров используется в операциях, не облагаемых НДС, налог к вычету принимается пропорционально. Важно учитывать, что ошибки в этой строке могут привести к отказу в вычете и начислению пени, поэтому суммы должны быть обоснованы и подтверждены документально.

Какой код вида операции указывается в строке 090

В строке 090 декларации по НДС отражаются операции, облагаемые по ставке 0%. Для их корректного указания требуется проставить соответствующий код вида операции в соответствии с Приложением № 1 к порядку заполнения декларации, утверждённому приказом ФНС России № ММВ-7-3/558@.

Код вида операции зависит от характера экспортной или иной деятельности, подпадающей под нулевую ставку. Указывать нужно строго определённые значения:

- 1010410 – экспорт товаров в страны, не входящие в ЕАЭС, с подтверждением нулевой ставки;

- 1010411 – экспорт товаров в страны, не входящие в ЕАЭС, без подтверждения нулевой ставки в установленный срок (с последующим перерасчетом);

- 1010420 – реализация товаров, вывезенных на территорию другого государства – члена ЕАЭС;

- 1010430 – услуги по международной перевозке, если она освобождается от НДС;

- 1010440 – работы и услуги, непосредственно связанные с экспортом товаров;

- 1010450 – услуги по переработке товаров на таможенной территории РФ для вывоза за пределы ЕАЭС.

Выбор кода определяется на основе первичных документов и внешнеэкономических контрактов. Ошибочный код влечет за собой риск отказа в применении ставки 0% и доначисления налога. Указание кода обязательно даже при отсутствии налогооблагаемой базы, если в строке 090 имеются показатели.

Для подтверждения правомерности ставки 0% при заполнении строки 090 также прикладываются документы, предусмотренные статьей 165 НК РФ. При этом код вида операции должен соответствовать характеру конкретной сделки. Несовпадение кода с представленными документами может быть расценено как нарушение порядка применения льготы.

Когда строка 090 заполняется при нулевых показателях

Строка 090 декларации по НДС подлежит заполнению даже при отсутствии налогооблагаемых операций, если организация зарегистрирована как налогоплательщик НДС и осуществляла деятельность, связанную с налоговыми режимами, освобожденными от обложения. В частности, речь идет о случаях, когда в отчетном периоде проводились операции, не облагаемые НДС по статьям 149 или 145 НК РФ, но при этом они подлежат отражению в разделе 3 декларации.

Если в течение квартала налогоплательщик не выставлял счета-фактуры с НДС и не получал выручку по облагаемым операциям, но, например, использовал налоговые льготы или имел поступления по договорам комиссии, строка 090 должна содержать код вида операции, соответствующий таким видам деятельности. Например, код 1010824 используется при реализации товаров, освобожденной от НДС на основании пункта 2 статьи 149 НК РФ.

Заполнение строки 090 при нулевых финансовых показателях требуется также в случае, если налогоплательщик подал «нулевую» декларацию, но при этом сохраняет статус действующего субъекта учета по НДС. Это важно для корректного формирования налоговой отчетности и избежания претензий со стороны налогового органа.

При отсутствии операций, облагаемых НДС, строка 090 заполняется с указанием соответствующего кода вида операции, отражающего специфику «нулевой» деятельности. Отсутствие показателей не освобождает от обязательства по техническому заполнению строки при наличии признаков налогового статуса и ведения хозяйственной деятельности.

Нужно ли отражать экспорт в строке 090

Строка 090 декларации по НДС предназначена для отражения операций по реализации товаров, вывозимых за пределы территории Российской Федерации, облагаемых по ставке 0% в соответствии с подпунктом 1 пункта 1 статьи 164 НК РФ. Таким образом, экспорт продукции подлежит отражению в данной строке, при соблюдении условий применения нулевой ставки.

Для включения экспортной операции в строку 090, налогоплательщик обязан иметь на руках подтверждающие документы, предусмотренные статьёй 165 НК РФ. Без подтверждения права на применение ставки 0% выручка от экспортной реализации указывается по строке 010 с общей ставкой 20%.

Отражению подлежат только те экспортные отгрузки, по которым на дату представления декларации уже собран полный пакет документов. Если комплект подтверждающих бумаг еще не сформирован, данные операции временно не включаются в строку 090 и декларируются по строке 010. После получения документов налогоплательщик вправе подать уточненную декларацию и перенести выручку в строку 090.

Важно учитывать, что к экспорту не относятся транзитные поставки, временный вывоз и реэкспорт, если они не соответствуют критериям пункта 1 статьи 164 НК РФ. Такие операции в строке 090 не отражаются.

Отражение операций по ставке 0% в строке 090

В строке 090 налоговой декларации по НДС указываются операции, облагаемые налогом по ставке 0% в соответствии с подпунктами пункта 1 статьи 164 НК РФ. Речь идет преимущественно об экспортных поставках товаров за пределы территории ЕАЭС, а также отдельных международных услуг и перевозок.

Чтобы отразить такие операции в строке 090, налогоплательщик обязан подтвердить право на применение ставки 0% пакетом документов, перечень которых установлен статьей 165 НК РФ. Без наличия подтверждающих документов в установленный срок операции по ставке 0% в данной строке не отражаются, а должны временно включаться в строку 010 по ставке 20% с последующей корректировкой.

Указание суммы в строке 090 осуществляется нарастающим итогом с начала налогового периода по дате отгрузки. При этом важно, чтобы реализация действительно квалифицировалась как облагаемая по ставке 0% – например, по контракту на экспорт, с соответствующим ВЭД-кодом и таможенным оформлением.

Не подлежат отражению в строке 090 операции внутри ЕАЭС, даже если они освобождаются от налогообложения. Для них предусмотрены иные строки декларации. Ошибочное включение таких операций в строку 090 может привести к доначислениям налога и штрафам.

Кроме сумм выручки, строка 090 не включает налог, так как ставка 0% означает отсутствие начисленного НДС. Однако объем таких операций критичен для расчета пропорции вычетов по статье 170 НК РФ, поэтому важно правильно их декларировать.

Как учитывать авансы при заполнении строки 090

В строке 090 декларации по НДС отражаются суммы операций, облагаемых по ставке 0%. При учете авансов важно включать предоплаты, полученные от контрагентов за товары, работы или услуги, которые подлежат экспорту или иным операциям по нулевой ставке.

Авансы учитываются на дату их получения, а не на дату отгрузки или передачи прав. В строку 090 включается сумма авансов без НДС, поскольку ставка 0% означает освобождение от налога. Если аванс поступил по экспортной операции, он обязательно отражается в строке 090 в периоде получения.

Если аванс получен по операции, которая затем не подтверждается нулевой ставкой (например, экспорт отменен), в момент изменения статуса необходимо скорректировать данные и исключить эту сумму из строки 090 в соответствующем отчетном периоде.

При учете авансов необходимо сверять их с сопроводительными документами: договорами, счетами-фактурами с кодом операции, подтверждающим применение ставки 0%. Отсутствие подтверждающих документов может привести к исключению аванса из строки 090 и доначислению НДС.

В случае частичной предоплаты по нескольким операциям с разными ставками, в строку 090 включается только доля аванса, относящаяся к операциям с 0% ставкой. Распределение суммы аванса должно быть обосновано и задокументировано.

Типичные ошибки при заполнении строки 090

Ошибка в суммах налогооблагаемой базы – частый просчёт. В строке 090 указывается общая стоимость операций без НДС, соответствующая выбранному виду операции. Часто забывают исключить авансовые платежи, которые отражаются отдельно.

Некорректное отражение операций по ставке 0% также вызывает проблемы. В строке 090 указывают только облагаемые операции, а экспорт и поставки по нулевой ставке отражаются в других строках, что требует внимательности при классификации.

Отсутствие заполнения строки при наличии операций. Некоторые налогоплательщики пропускают строку 090, если показатели равны нулю, хотя в определённых случаях заполнение обязательно для подтверждения отсутствия облагаемых операций.

Несогласованность с другими разделами декларации. Значения в строке 090 должны логически совпадать с данными по выручке и суммам налога в других строках. Несоответствия приводят к расхождениям при проверках и запросам налоговиков.

При изменении условий сделки и корректировках ранее заявленных данных ошибки возникают из-за отсутствия корректировок в строке 090. В случае возвратов, скидок и авансов необходимо обновлять данные, чтобы декларация отражала реальные показатели.

Игнорирование особенностей учета авансов. В строке 090 нельзя учитывать авансы, по которым налог еще не начислен. Налог по авансам отражается отдельно, что требует точного разделения в отчетности.

Использование устаревших кодов операций или несоблюдение актуальной формы декларации приводит к неверному заполнению строки 090. Регулярный мониторинг изменений в законодательстве и формах отчетности помогает избежать таких ошибок.

Какие документы подтверждают данные в строке 090

Для подтверждения сведений, отражённых в строке 090 декларации по НДС, необходимы первичные бухгалтерские документы, фиксирующие операции, влияющие на налоговую базу. В первую очередь это счета-фактуры, оформленные в соответствии с требованиями законодательства. Они должны содержать корректные реквизиты, даты и суммы, соответствующие отражённым в декларации.

Дополнительно подтверждением служат договоры купли-продажи, оказания услуг или поставки товаров, где прописаны условия сделки, стоимость и сроки. Эти договоры помогают обосновать сумму, указанную в строке 090, особенно если имеются авансовые платежи.

Акты выполненных работ, приёмки товаров и оказанных услуг также обязательны для подтверждения фактического выполнения операций, влияющих на расчёт НДС. Они фиксируют факт передачи товара или услуги, что важно для правильного отражения в декларации.

Банковские выписки и платёжные поручения, подтверждающие оплату по сделкам, служат дополнительным доказательством реальности и полноты отражённых в строке 090 данных. Особенно актуально это для операций с авансами и предоплатами.

Если в строке 090 отражены корректировки или возвраты, необходимы документы, подтверждающие изменения, – корректировочные счета-фактуры, акт сверки взаимных расчётов и внутренние бухгалтерские документы, регламентирующие такие операции.

Наличие полного пакета указанных документов обеспечивает надёжную доказательную базу при проверках и минимизирует риски ошибок и претензий налоговых органов.

Вопрос-ответ:

Что конкретно отражается в строке 090 декларации по НДС?

В строке 090 указывается сумма налога на добавленную стоимость по операциям, облагаемым по ставке 20% или 10%, в зависимости от вида товара или услуги. Эта строка включает в себя НДС, начисленный на реализацию товаров, работ, услуг и имущественных прав, а также сумму налога по авансам, полученным от покупателей. При этом отражаются только те операции, которые подлежат налогообложению на территории России и подпадают под общие налоговые ставки.

Как учитывать авансовые платежи при заполнении строки 090?

Если за отчетный период получены авансовые платежи от покупателей, по которым начислен НДС, их сумма должна быть включена в строку 090. При этом налог начисляется не по факту отгрузки, а по факту поступления аванса. Важно контролировать, чтобы авансовые суммы не дублировались с начислением налога по итогам реализации, иначе возникнет завышение показателей. В случае если аванс возвращается или отменяется, корректировка должна быть отражена в следующем периоде.

Можно ли включать в строку 090 операции с налоговой ставкой 0% или по экспортным поставкам?

Нет, в строке 090 не отражаются операции по ставке 0%, включая экспортные поставки и поставки на территорию особых экономических зон, облагаемые по нулевой ставке. Для них предусмотрены отдельные строки декларации. Строка 090 предназначена только для операций с основными налоговыми ставками, то есть 20% и 10%. Таким образом, экспортные и другие операции с нулевой ставкой не учитываются в этой строке, чтобы не смешивать разные виды налоговой базы.

Какие документы необходимы для подтверждения данных, указанных в строке 090?

Для подтверждения сумм в строке 090 требуется наличие первичных бухгалтерских документов: счетов-фактур, договоров, актов выполненных работ или оказанных услуг, накладных и платежных документов. Важна правильная регистрация счетов-фактур в книге покупок и книге продаж. Кроме того, расчеты с контрагентами должны соответствовать отраженным суммам НДС. При проверке налоговые органы обращают внимание на полноту и корректность этих документов, поскольку они служат основанием для начисления и уплаты налога.

Что делать, если при заполнении строки 090 возникли ошибки или расхождения?

В случае выявления ошибок необходимо провести сверку данных по налоговым операциям с бухгалтерским учетом и первичными документами. Ошибки могут возникать из-за неправильного учета авансов, двойного включения сумм или неверных ставок налога. Для исправления таких ошибок в последующих декларациях нужно отразить корректировки с указанием оснований. Если ошибки существенные, желательно подготовить объяснительные письма и дополнительные документы для налоговой инспекции, чтобы избежать претензий и штрафов.

Что конкретно отражается в строке 090 декларации по НДС?

В строке 090 указывается сумма налоговой базы по операциям, облагаемым по ставке 10%. Эта строка служит для отражения стоимости товаров, работ или услуг, реализованных с применением сниженной ставки налога. Важно учитывать, что в эту сумму включаются только те операции, для которых законодательством предусмотрена именно ставка 10%, а не 0%, 20% или освобождение от НДС. Заполнение строки требует точного подсчёта стоимости реализации без учета налога, так как это влияет на корректность расчёта самого налога и последующую отчетность.