Строка 110 декларации 3-НДФЛ относится к имущественному налоговому вычету и отражает сумму, которую налогоплательщик имеет право вернуть в связи с расходами на приобретение или строительство жилья. Эта строка заполняется в разделе «Вычеты», и ошибки в её расчёте напрямую влияют на итоговую сумму возврата налога.

Для корректного расчёта строки 110 необходимо определить общую сумму расходов на покупку недвижимости или строительство. Закон ограничивает её пределами: не более 2 000 000 рублей – по основному имущественному вычету и не более 3 000 000 рублей – при одновременном применении с вычетом по ипотечным процентам. В строке указывается только сумма, относящаяся к стоимости объекта, без учёта процентов по кредиту.

Если объект приобретён в долевую собственность, в строке 110 отражается доля расходов, приходящаяся на заявителя. При этом налогоплательщик должен учитывать, использовал ли он ранее имущественный вычет – если да, то остаток доступной суммы нужно вычитать из общего лимита. Расчёт производится на основе платёжных документов: договоров купли-продажи, актов приёма-передачи, квитанций, выписок с банковского счёта.

Рассчитывая строку 110, следует помнить, что вычет предоставляется только при наличии подтверждённых доходов, облагаемых по ставке 13%. Если таких доходов недостаточно, сумма в строке 110 переносится на будущие периоды, но не более чем на три года. Важно сохранить все подтверждающие документы, так как они могут потребоваться при камеральной проверке в налоговой инспекции.

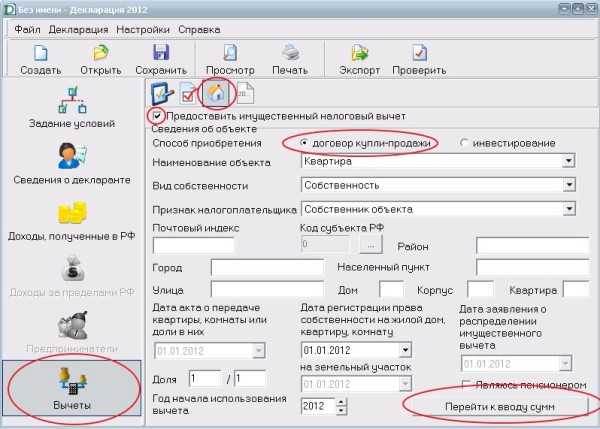

Когда заполняется строка 110 в разделе имущественных вычетов

Заполнение строки 110 требуется только в случае, если налогоплательщик в отчётном налоговом периоде фактически производил расходы, подлежащие вычету, и при этом ранее не исчерпал лимит вычета в 2 000 000 рублей. В строке 110 отражается сумма фактически произведённых расходов на приобретение объекта недвижимости без учёта процентов по ипотечному кредиту – они указываются отдельно в строке 120.

Если право на вычет было заявлено ранее, но сумма вычета в пределах лимита не была полностью использована, и в текущем периоде производится перенос остатка – строка 110 также подлежит заполнению, но в ней отражается только сумма расходов, понесённых в текущем году. Перенос остатка фиксируется в другой строке.

Важно: строка 110 не заполняется, если объект недвижимости приобретён за счёт материнского капитала, иных целевых выплат или средств работодателя, не облагаемых НДФЛ. Также строка остаётся пустой, если вычет заявляется только по уплаченным ипотечным процентам.

Заполнение строки 110 требует документального подтверждения расходов: договоров, актов приёма-передачи, платёжных документов (квитанции, выписки из банка, чеки). Отсутствие даже одного из обязательных документов может привести к отказу в предоставлении вычета по заявленной сумме.

Какие документы нужны для подтверждения права на вычет

Для подтверждения имущественного вычета по расходам на приобретение жилья и заполнения строки 110 в 3-НДФЛ необходимо подготовить пакет документов, подтверждающих фактические затраты и право собственности.

Обязательным является договор, на основании которого приобретено имущество. Это может быть договор купли-продажи, долевого участия, уступки прав требования либо иной документ, устанавливающий переход права на объект недвижимости.

К договору прилагается акт приема-передачи квартиры. Без него невозможно подтвердить факт завершения сделки и перехода права пользования объектом.

Также требуется свидетельство о регистрации права собственности (до 2016 года) или выписка из ЕГРН, оформленная не ранее подачи декларации. Выписка должна содержать сведения о дате регистрации права.

Для подтверждения расходов на покупку жилья представляются платежные документы: банковские выписки, приходные кассовые ордера, платежные поручения или расписки от продавца с указанием суммы и даты передачи средств.

Если жилье приобретено в ипотеку, дополнительно прикладываются кредитный договор и справка из банка о выплаченных процентах. Эти документы необходимы для получения вычета по процентам, но не влияют на строку 110 напрямую, если в ней отражаются только расходы на приобретение.

При покупке объекта в браке и использовании общей собственности потребуется свидетельство о браке и заявление о распределении вычета между супругами, если сумма делится.

Если в расчет строки 110 включаются расходы на отделку, приложите смету, договоры с подрядчиками, акты выполненных работ и чеки, подтверждающие оплату материалов и услуг. Эти затраты учитываются только при покупке жилья без отделки и должны быть документально подтверждены.

Что включается в сумму расходов на приобретение недвижимости

При заполнении строки 110 в разделе имущественных вычетов важно правильно определить сумму расходов, подлежащих учёту. В неё включаются исключительно те траты, которые непосредственно связаны с покупкой объекта недвижимости и могут быть подтверждены документально.

- Сумма, указанная в договоре купли-продажи, договоре долевого участия или ином договоре, подтверждающем переход права собственности.

- Расходы на оплату услуг застройщика при заключении договора участия в долевом строительстве, включая оплату по дополнительным соглашениям, если они не изменяют общую стоимость объекта в сторону уменьшения.

- Платежи по договору уступки прав требования (цессии), если квартира приобреталась по переуступке, и сумма передана первоначальному участнику.

- Затраты на подключение к инженерным сетям (вода, газ, электричество), если они были включены в договор или подтверждены отдельными договорами с оплатой.

- Расходы на оплату государственной регистрации права собственности, если они были оплачены заявителем, а не включены в госпошлину за счёт другого лица.

Не включаются в расчёт:

- Проценты по ипотеке (они учитываются отдельно по строке 120).

- Расходы на ремонт, отделку и меблировку квартиры после приобретения, если иное не предусмотрено договором (например, при покупке квартиры с отделкой, её стоимость должна быть выделена в документах).

- Оплата услуг риэлторов, нотариуса, а также комиссии банков или агентств, не связанных с ценой объекта.

Все суммы должны быть подтверждены платежными документами: расписками, банковскими квитанциями, актами приёма-передачи, а также отражены в соответствующих договорах. Без подтверждения налоговый вычет не предоставляется.

Как учесть долю собственности при расчёте строки 110

Если недвижимость приобретена в долевую собственность, сумма, отражаемая в строке 110 раздела имущественных вычетов, должна быть пропорциональна доле налогоплательщика в праве собственности. Это касается как общей совместной, так и общей долевой собственности, если доли определены.

Рассчитывая сумму, необходимо взять общую стоимость приобретения объекта (указанную в договоре купли-продажи или акте передачи) и умножить её на размер своей доли. Например, если квартира приобретена за 4 000 000 рублей в долевую собственность по ½, в строке 110 указывается 2 000 000 рублей – не более суммы, фактически уплаченной налогоплательщиком.

При этом учитывается не только цена объекта, но и дополнительные расходы, такие как услуги нотариуса, госпошлины, оплата регистрации права собственности. Они также распределяются пропорционально доле. Если расходы понесены одним из собственников полностью, а доля у него – частичная, налоговая вправе запросить подтверждение фактической оплаты этих расходов именно этим лицом.

Если доля менялась (например, в результате выкупа или дарения части объекта), в расчётах строки 110 указывается только сумма расходов, соответствующая доле на момент приобретения, подлежащей вычету в отчётном году. Для подтверждения права потребуется приложить копии документов, подтверждающих право собственности с указанием доли, а также документы, подтверждающие расходы.

Как отражать расходы при покупке в браке или по долевому договору

Если недвижимость приобретена в период зарегистрированного брака, и при этом не оформлен брачный договор, имущество признаётся совместной собственностью супругов. В этом случае расходы на приобретение указываются в размере 50% от общей суммы – даже если в договоре указан только один супруг. Каждый из супругов имеет право заявить имущественный вычет на свою долю расходов, но не более установленного лимита – 2 000 000 рублей для вычета по стоимости и 3 000 000 рублей для вычета по процентам по ипотеке.

При оформлении недвижимости по договору долевого участия или при покупке с указанием долей в договоре купли-продажи расходы распределяются строго в соответствии с указанными долями. Например, если собственность оформлена на троих с долями ½, ¼ и ¼, то каждый собственник указывает в строке 110 только свою долю от суммы фактических затрат.

Если один из участников сделки не заявляет вычет, то его часть не перераспределяется автоматически между другими участниками. Чтобы второй супруг мог использовать неиспользованный вычет, требуется нотариальное согласие или отказ первого супруга от права на вычет в текущем налоговом периоде.

В строку 110 указывается сумма фактических расходов, понесённых именно этим налогоплательщиком, в пределах его доли. Это включает сумму, уплаченную по договору, включая первоначальный взнос и платёж по ипотеке, если они подтверждаются платёжными документами, а также дополнительные затраты, включаемые в расчёт (например, расходы на отделку, если они предусмотрены договором).

Нельзя суммировать расходы супругов или долевых собственников в одну строку. Налоговая инспекция рассматривает вычет индивидуально по каждому лицу, даже если расходы были понесены из общего бюджета. Поэтому важно корректно указать только ту часть суммы, которая подтверждается личными расходами налогоплательщика и соответствует его доле собственности.

Пошаговый пример расчёта строки 110 на основе конкретных данных

Иван и Мария купили квартиру в долевую собственность. Общая стоимость недвижимости составила 5 000 000 рублей. Доля Ивана – 60%, доля Марии – 40%. Иван оплатил 3 200 000 рублей, Мария – 1 800 000 рублей. Для заполнения строки 110 в 3-НДФЛ Иван должен указать сумму фактически произведённых им расходов.

Шаг 1. Определяем долю Ивана в праве собственности – 60%. Это означает, что максимальная сумма расходов, учитываемая для имущественного вычета, равна 2 000 000 рублей (60% от лимита 3 000 000 рублей).

Шаг 2. Сравниваем фактические расходы Ивана (3 200 000 рублей) с максимальной суммой для вычета (2 000 000 рублей). Поскольку расходы превышают лимит, в строку 110 Иван укажет 2 000 000 рублей.

Шаг 3. Заполняем строку 110 с суммой 2 000 000 рублей. Если бы фактические расходы были меньше лимита, указывалась бы именно фактическая сумма.

Для Марии расчет аналогичен: доля 40%, максимальный вычет 1 200 000 рублей (40% от 3 000 000). Фактические расходы – 1 800 000 рублей, строка 110 в её декларации будет заполнена суммой 1 200 000 рублей.

Важно учитывать, что расходы должны быть подтверждены документами: договор купли-продажи, платежные документы, акт приема-передачи. Без них налоговая может отказать в вычете.

Вопрос-ответ:

Что именно отражается в строке 110 декларации 3-НДФЛ при имущественном вычете?

В строке 110 указывается сумма расходов налогоплательщика, связанных с приобретением имущества, которая учитывается для получения имущественного налогового вычета. Сюда включают стоимость покупки недвижимости, расходы на нотариальные услуги, оформление прав собственности и иные затраты, подтверждённые документально. Важно внести именно ту сумму, которая подтверждается соответствующими квитанциями и договорами, поскольку именно она будет основой для расчёта вычета.

Как рассчитать сумму для заполнения строки 110, если недвижимость покупалась в долевую собственность?

При покупке недвижимости в долевую собственность в строку 110 необходимо вписывать только ту часть расходов, которая соответствует вашей доле. Например, если квартира куплена на двоих поровну и общие расходы составили 4 миллиона рублей, то в строку 110 вы укажете 2 миллиона — свою половину стоимости. Аналогично делится и сумма дополнительных расходов, если они были общими и подтверждены документами.

Какие документы нужны для подтверждения суммы, указанной в строке 110 декларации?

Для подтверждения расходов, отражённых в строке 110, понадобятся копии договоров купли-продажи, акты приёма-передачи недвижимости, платежные документы (квитанции, банковские выписки), а также чеки или счета на услуги, связанные с оформлением сделки, например нотариальные услуги. Налоговая инспекция проверяет именно эти бумаги, поэтому важно сохранить их в полном и читаемом виде.

Можно ли в строку 110 включить расходы на ремонт приобретённой квартиры для получения вычета?

Нет, в строку 110 входят только расходы, непосредственно связанные с покупкой недвижимости — стоимость самой квартиры, услуги нотариуса, регистрация права собственности и аналогичные затраты. Расходы на ремонт и отделку не учитываются для имущественного вычета и отражаются отдельно, если вы претендуете на другие виды вычетов, например, на расходный налоговый вычет по строительству или ремонту, который имеет свои особенности оформления.