Суточные – это компенсация затрат на питание и мелкие расходы, которые работник несёт в командировке. При пересечении границы правила расчёта суточных усложняются из-за разницы валют, часовых поясов и требований налогового законодательства разных стран.

Основной критерий для начисления суточных – время фактического пребывания в командировке и в каждой конкретной стране. Суточные рассчитываются исходя из количества полных суток и части суток, проведённых за рубежом, с учётом правил компании и норм законодательства. При этом важно чётко учитывать момент пересечения границы и продолжительность пребывания в каждой стране.

Законодательно минимальная и максимальная величина суточных устанавливается государством, а компании могут применять свои тарифы, не ниже установленных. При этом обменный курс валюты страны пребывания на момент пересечения границы также влияет на сумму компенсации.

Правильный расчёт суточных требует фиксации времени пересечения границы, точного определения длительности командировки, и применения корректных тарифов, чтобы избежать налоговых рисков и споров с контролирующими органами.

Какие расходы включаются в суточные при пересечении границы

Суточные при пересечении границы включают компенсацию расходов на питание, проживание и мелкие хозяйственные нужды в поездке, если эти затраты не покрываются работодателем напрямую.

К расходам на питание относятся траты на завтраки, обеды и ужины, возникшие в период нахождения за пределами постоянного места работы. При пересечении границы учитывается реальное время пребывания и затраты, связанные с местными ценами страны пребывания.

Проживание включается, если сотрудник вынужден арендовать гостиницу или иную жилую площадь. Важно, что если проживание оплачивается работодателем напрямую, его нельзя включать в суточные.

К мелким хозяйственным расходам относятся транспорт внутри города (такси, общественный транспорт), покупка воды, средств личной гигиены и других необходимых мелочей, не оплачиваемых отдельно.

В расходы не включаются транспортные билеты (авиа, ж/д, автобус), услуги связи и расходы, возмещаемые по другим статьям командировочных выплат.

Расчет суточных ведется согласно нормативам, установленным работодателем или законодательством, с учетом особенностей поездки и фактических затрат сотрудника при пересечении границы.

Правила расчёта суточных при однодневной командировке с пересечением границы

При однодневной командировке, включающей пересечение государственной границы, суточные рассчитываются с учётом времени пребывания за пределами постоянного места работы и фактических расходов, связанных с проживанием и питанием.

Основные правила расчёта:

- Если продолжительность командировки не превышает 24 часов, суточные выплачиваются в размере 50% от установленной дневной нормы.

- Пересечение границы влияет на размер суточных в зависимости от времени, проведённого за рубежом и внутри страны.

- Если командировка включает время пребывания в иностранном государстве, применяется ставка суточных согласно установленным нормам для данного государства.

- В случае, когда пересечение границы занимает существенную часть командировки (например, несколько часов в обе стороны), учитывается именно время фактического нахождения в командировке, а не только общее количество часов.

- Расходы на питание включаются в суточные при условии отсутствия компенсации за питание из других источников (например, оплата питания работодателем или предоставление бесплатного питания в пути).

- В случае однодневной командировки с пересечением границы ночёвка, как правило, не предполагается, поэтому суточные на проживание не выплачиваются отдельно.

Для точного расчёта суточных необходимо:

- Определить общее время командировки с момента выезда из постоянного места работы до возвращения.

- Учесть время нахождения на территории иностранного государства и применить соответствующую ставку суточных.

- Выделить время, затраченное на пересечение границы, включая возможные задержки на таможне и пограничном контроле.

- В случае использования личного транспорта – учитывать расходы на топливо и прочие сопутствующие затраты отдельно, если они не входят в суточные.

- Собрать и приложить подтверждающие документы о пересечении границы (пропуск, отметки в паспорте), чтобы подтвердить правомерность начисления суточных.

Неправильное определение времени командировки или игнорирование границы может привести к искажению суммы суточных и последующим вопросам со стороны бухгалтерии или налоговых органов.

Как учитывать время пребывания в разных странах при расчёте суточных

При расчёте суточных важно учитывать фактическое время пребывания в каждой стране. Если командировка предполагает пересечение границы и нахождение в нескольких государствах, сумма суточных определяется пропорционально времени, проведённому в каждом из них.

Для расчёта берётся момент пересечения границы по документам о перемещении (пропускной штамп в паспорте или электронные данные о пересечении). Время, проведённое в стране отправления, учитывается отдельно от времени пребывания в стране назначения.

Если суточные в каждой стране отличаются, то следует вычислять их отдельно, умножая установленную ставку на долю суток, проведённых в данной стране. Например, при суточных 1000 рублей в России и 1500 рублей в стране назначения, если в России было 6 часов, а в другой стране 18 часов, то рассчитываем: 1000 × (6/24) + 1500 × (18/24).

При однодневных поездках с кратковременным пересечением границы правила могут различаться в зависимости от локальных нормативов. В таких случаях часто применяется минимальная ставка страны, где проведено больше времени, либо фиксированная сумма согласно внутренним правилам компании или законодательства.

Необходимо сохранять доказательства времени пересечения границы и пребывания в каждой стране для подтверждения расчётов перед налоговыми и контролирующими органами.

Особенности начисления суточных при пересечении границ с разными валютами

При командировках, включающих пересечение границ с различными валютами, важно учитывать правила конвертации и правильного распределения суточных. Основные моменты, влияющие на расчет, включают:

- Валюта начисления суточных по договору: Обычно суточные устанавливаются в валюте страны отправления или в национальной валюте компании. При пересечении границ необходимо переводить суммы в ту валюту, в которой ведется учет, по курсу на дату командировки.

- Курс валют для конвертации: Следует использовать официальный курс Центрального банка на дату начала или завершения командировки. В ряде компаний допускается использование курса внутреннего банка или бухгалтерии, но он должен быть закреплен в локальных нормативных документах.

- Разделение времени пребывания по странам и валютам: Если командировка включает несколько стран с разными валютами, необходимо фиксировать время пребывания в каждой стране и рассчитывать суточные отдельно, переводя суммы в основную учетную валюту.

- Пограничное время и частичные сутки: Время пересечения границы, особенно при суточных, считается по фактическому времени пребывания в стране. Частичные сутки подлежат пропорциональному начислению с учетом валютного курса.

- Отчетность и подтверждающие документы: Для корректного учета суточных с разными валютами необходимы подтверждения пребывания (штампы, билеты) и документы, подтверждающие применяемый курс обмена.

Рекомендации по учету суточных с разными валютами:

- Фиксировать точное время пересечения границ с указанием стран и валют.

- Использовать единую учетную валюту для свода и отчетности, конвертируя суммы по официальному курсу.

- Разбивать суточные пропорционально времени, проведенному в каждой валютной зоне.

- Закреплять порядок конвертации валют и расчетов суточных во внутренних регламентах компании.

- Обеспечивать прозрачность и документальное подтверждение всех расчетов для бухгалтерии и налоговых органов.

Влияние продолжительности пересечения границы на размер суточных

При расчёте суточных особое значение имеет точное время пересечения границы, так как период пребывания в другой стране влияет на их размер. Если время нахождения за границей составляет менее 24 часов, суточные начисляются пропорционально фактическому времени, но не менее установленного минимума, который обычно составляет 50% от полной ставки.

При пересечении границы с длительностью от 24 часов и более, суточные начисляются в полном объёме согласно установленным нормам принимающей страны или внутреннему нормативу организации. Важно фиксировать точное время въезда и выезда для корректного распределения суточных по странам с разными валютами и ставками.

Если пересечение границы происходит несколько раз в течение одной командировки, необходимо разделять суточные пропорционально времени пребывания в каждой стране, учитывая периоды транзита. В случаях, когда сотрудник пересекает границу и задерживается в стране менее установленного минимального времени (например, меньше 8 часов), суточные могут не начисляться, если это оговорено внутренними правилами организации.

Рекомендация: для правильного расчёта суточных необходимо вести чёткий учёт времени пересечения границы с точностью до минут и применять к каждому периоду соответствующую ставку, не допуская округления времени в большую сторону без обоснования.

В случае отсутствия точных данных о времени пересечения границы рекомендуется использовать официальные правила организации или нормативные акты, где прописаны минимальные временные интервалы для начисления суточных и порядок их расчёта в международных командировках.

Документальное подтверждение расходов для расчёта суточных за границей

Чеки и квитанции подтверждают оплату проживания, питания и транспортных расходов. При оплате наличными обязательно сохранять оригиналы чеков, а при безналичном расчёте – выписки из банковских счетов.

Авиабилеты, билеты на поезд или автобус фиксируют маршруты и даты перемещений, что важно для корректного расчёта времени пребывания в каждой стране и, соответственно, суточных.

Для стран с разной валютой необходимо приложить документы о курсовой разнице и конвертации расходов в национальную валюту, если это предусмотрено внутренними регламентами организации.

Без подтверждения фактических расходов суточные могут быть рассчитаны только в пределах установленных лимитов, что снижает их размер. Следует учитывать, что документы должны содержать дату, сумму, наименование организации и вид услуги.

В случаях, когда расходы не подтверждены документально, допускается применение фиксированных норм суточных, установленными нормативными актами страны отправления или внутренними положениями компании.

Налогообложение суточных при международных поездках

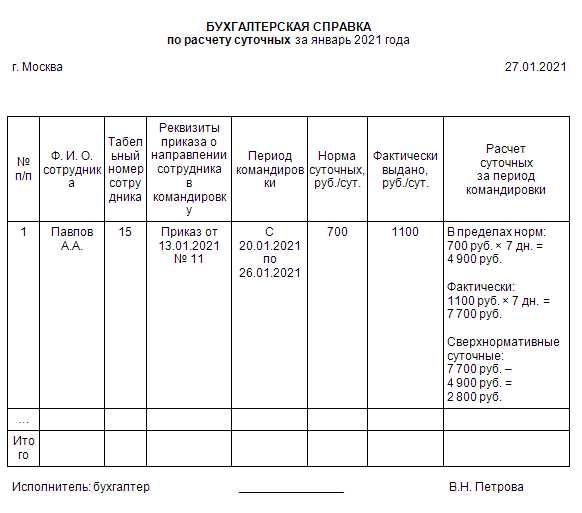

Суточные, выплачиваемые сотрудникам при командировках за границу, подлежат налогообложению в соответствии с законодательством страны работодателя. В России суммы суточных до установленного лимита не облагаются НДФЛ и страховыми взносами. На 2025 год этот лимит составляет 700 рублей за каждый день командировки в заграничных поездках.

Если размер суточных превышает установленный лимит, то сумма превышения включается в налогооблагаемую базу по НДФЛ и облагается по ставке 13% для резидентов. Аналогично на эту сумму начисляются страховые взносы с работодателя.

Для подтверждения командировки и законности выплаты суточных необходимы документы: приказ о направлении в командировку, билеты, визы, подтверждение пребывания за границей. Без таких документов налоговые органы могут признать выплату полностью облагаемой налогом.

При пересечении нескольких стран суточные рассчитываются по количеству дней, проведённых в каждой из них, при этом общий лимит применяется к суммарному периоду за границей. В отдельных случаях применяются курсовые разницы при конвертации иностранной валюты в рубли для правильного определения лимита.

Работодателю важно вести строгий учёт и документировать все расходы, связанные с командировками, чтобы избежать претензий налоговых органов и обеспечить законность применения налоговых льгот по суточным.

Типичные ошибки при расчёте суточных при пересечении границы и как их избежать

Неправильный учёт времени пересечения границы – частая ошибка. Суточные начисляются исходя из реального времени нахождения за границей, а не просто даты выезда и возвращения. Нужно фиксировать точное время перехода и учитывать его при расчёте.

Игнорирование валютного курса приводит к неточностям. При пересчёте суточных в рубли необходимо использовать курс ЦБ РФ на дату фактического расхода или на дату пересечения границы, если расходы подтверждаются именно этим днём.

Ошибки в документальном подтверждении расходов. Часто сотрудники не собирают или неправильно оформляют чеки и билеты, что вызывает проблемы при бухгалтерской проверке. Все расходы должны иметь корректные первичные документы с указанием даты и суммы.

Неправильное распределение суточных по странам при многодневных поездках с пересечением нескольких границ. Каждый период пребывания в конкретной стране учитывается отдельно, с учётом её нормативов и лимитов суточных.

Зачисление суточных за время транспортировки без фактического пребывания в командировке. Время в дороге учитывается только если оно превышает нормативы или сопровождается ночёвкой за рубежом, иначе суточные не начисляются.

Отсутствие учёта законодательных изменений по лимитам суточных и их налогообложению в конкретной стране. Рекомендуется регулярно обновлять информацию из официальных источников и учитывать новые правила в расчётах.

Чтобы избежать ошибок, необходимо вести детальный учёт времени и документов, применять корректные курсы валют, строго следовать нормативам и регулярно обновлять методики расчёта в соответствии с законодательством.

Вопрос-ответ:

Как правильно учитывать время пересечения границы для расчёта суточных?

При пересечении границы нужно фиксировать точное время выезда из одной страны и въезда в другую. Суточные рассчитываются пропорционально времени пребывания за пределами основной страны командировки. Если переход занимает несколько часов, важно распределить время по каждой стране, учитывая правила расчёта суточных в каждой из них. Например, если за границей пребывание менее суток, то суточные начисляются пропорционально фактическому времени, но с учётом минимального установленного размера.

Можно ли включать в суточные расходы на транспорт при пересечении границы?

Расходы на транспорт обычно не входят в суточные, так как они покрываются отдельными компенсациями или авансами. Суточные предназначены для покрытия дополнительных расходов на питание, проживание и мелкие текущие нужды. Тем не менее, при международных поездках возможны отдельные нормы, в которых транспортные расходы учитываются по-другому, поэтому следует внимательно изучать внутренние положения организации и налоговое законодательство.

Как учитывать разные валюты при расчёте суточных при пересечении границ?

Если командировка проходит через несколько стран с разными валютами, необходимо конвертировать суммы суточных в валюту страны базирования или в валюту, в которой ведётся бухгалтерский учёт. Обычно используется официальный курс ЦБ на дату расчёта или курс, установленный внутренними правилами организации. Важно вести отдельный учёт по каждой стране и не смешивать суммы, чтобы избежать ошибок и проблем с налоговыми проверками.

Какие документы нужно хранить для подтверждения правильного расчёта суточных при международной поездке?

Для подтверждения правильности расчёта суточных необходимы проездные билеты, отметки о пересечении границы, командировочные удостоверения, а также отчёты о фактических расходах (чеки, квитанции). Если суточные выплачиваются по фиксированным нормам, достаточно документов, подтверждающих пребывание в командировке за границей. Хранение этих бумаг помогает при налоговых проверках и подтверждает законность начислений.

Как рассчитывать суточные при однодневной поездке с пересечением границы?

При однодневной поездке с пересечением границы суточные начисляются пропорционально времени, проведённому за границей. Если пребывание превышает установленный минимальный порог (например, 8 часов), то выплачивается полная суточная сумма. Если меньше — начисляется часть суточных согласно внутренним нормам организации или законодательству. Важно учитывать точное время пребывания в другой стране и документально его подтверждать.