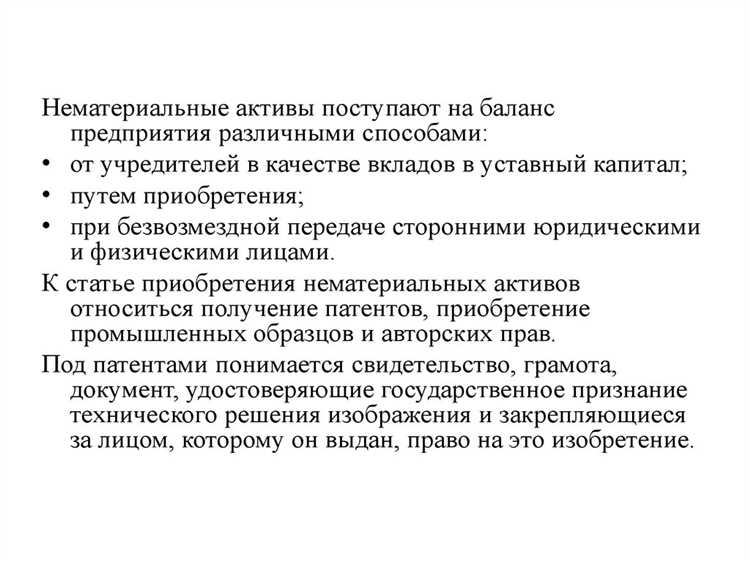

Имущественные права на результаты интеллектуальной деятельности (РИД) и средства индивидуализации становятся важным элементом баланса компании. Их признание в качестве нематериальных активов (НМА) регулируется ПБУ 14/2007, а также МСФО (IAS) 38. Основное требование – способность объекта приносить экономические выгоды и возможность его идентификации.

К числу признаваемых НМА относятся исключительные права на изобретения, полезные модели, товарные знаки, программы для ЭВМ, базы данных, селекционные достижения. При этом правовая охрана и наличие подтверждающего документа – патента, свидетельства или договора уступки прав – являются обязательными условиями для постановки на учет.

Особое внимание следует уделить оценке стоимости имущественных прав. В практике применяются метод затрат, доходный метод и сравнительный подход. Наиболее распространён – доходный метод, при котором оценивается будущий денежный поток, связанный с использованием объекта ИС. Для бухгалтерского учета используется первоначальная стоимость, отражающая расходы на приобретение или создание объекта, включая юридические и регистрационные издержки.

Рекомендуется документально фиксировать срок полезного использования каждого объекта ИС. В случае отсутствия возможности его достоверного определения – 10 лет по умолчанию. Кроме того, важно следить за соблюдением правовой охраны, чтобы избежать списания объекта с баланса по причине утраты исключительного права.

Критерии признания имущественных прав на ИС нематериальными активами

Имущественные права на результаты интеллектуальной деятельности признаются нематериальными активами, если одновременно выполняются четыре обязательных критерия. Прежде всего, объект должен быть идентифицирован: он поддается точному описанию, отделим от других активов и может быть оценен независимо. Без этой характеристики невозможно ни постановка на учет, ни последующая экономическая реализация прав.

Вторым критерием является контроль со стороны организации. Правообладатель должен обладать исключительной возможностью использовать объект, ограничивать доступ третьих лиц и принимать решения о передаче, продаже или ином распоряжении правами. Для подтверждения контроля необходимо наличие действующего охранного документа (патента, свидетельства, договора) или правоустанавливающего акта.

Третий критерий – наличие вероятности получения экономических выгод в будущем. Примеры таких выгод: поступления от лицензирования, снижения издержек за счет использования технологии, повышение конкурентоспособности продукции. Если права на ИС не приносят или не способны принести выгоду, они не подлежат учету как нематериальные активы.

Четвертое условие – достоверная оценка стоимости актива. Организация должна обладать возможностью определить первоначальную стоимость имущественных прав на ИС с учетом расходов на их создание, приобретение или получение. Без документального подтверждения затрат признание невозможно, даже при наличии всех других критериев.

Несоблюдение хотя бы одного из этих условий означает, что имущественные права на интеллектуальную собственность не могут быть квалифицированы как нематериальные активы в бухгалтерском учете. Для минимизации рисков целесообразно закреплять процедуру признания таких прав внутренними регламентами и сопровождать ее аудиторским контролем.

Порядок документального оформления прав на объекты ИС для учета

Для отражения имущественных прав на объекты интеллектуальной собственности в составе нематериальных активов необходимо наличие оформленного пакета правоустанавливающих документов, подтверждающего как факт возникновения прав, так и их принадлежность организации.

Если объект ИС создан в результате собственной разработки, ключевыми документами являются: акт о приёмке результата НИОКР (если применимо), договор с авторами (включая положения о передаче исключительных прав), приказ о вводе объекта в хозяйственный оборот, а также отчет об оценке стоимости объекта, если требуется признание актива по справедливой стоимости.

При приобретении прав на объект ИС от сторонних лиц необходимо наличие договора отчуждения исключительных прав или лицензионного соглашения. В первом случае организация получает исключительные права, во втором – право пользования. Договоры должны быть оформлены в письменной форме и содержать сведения о предмете, объёме передаваемых прав, сроках и территории действия, а также стоимости прав.

Дополнительно требуется наличие платежных документов, подтверждающих передачу возмездного права: платёжные поручения, акты приёма-передачи, счета-фактуры. Если объект подлежит государственной регистрации (например, товарный знак или патент), необходимо представить свидетельство о регистрации или патент, выданный Роспатентом, и данные из реестра.

Для целей бухгалтерского учета имущественные права на ИС должны быть отражены на счете 04 «Нематериальные активы». Основанием служит комплект подтверждающих документов, включая правоустанавливающие и учетные: приказ о постановке на учет, инвентарная карточка, бухгалтерская справка-расчёт, акт ввода в эксплуатацию, если объект предполагает использование в хозяйственной деятельности.

В случае приобретения прав у иностранного правообладателя требуется соблюдение валютного законодательства, включая регистрацию контракта в банке и ведение налогового учета в части НДС и налога на прибыль. Отсутствие корректного документального оформления лишает организацию права на отнесение затрат к активам и может повлечь налоговые риски.

Оценка стоимости исключительных прав при постановке на баланс

При постановке исключительных прав на объекты интеллектуальной собственности на баланс организации требуется определить их фактическую стоимость, подлежащую отражению в составе нематериальных активов. Основой для такой оценки служит первоначальная стоимость, формируемая в зависимости от способа приобретения прав.

Если исключительные права приобретены за плату, оценка производится по договорной стоимости, указанной в документах, подтверждающих сделку. При этом в состав стоимости включаются расходы на регистрацию прав, услуги посредников и иные затраты, непосредственно связанные с приобретением.

При создании объекта ИС собственными силами, стоимость определяется на основе фактических затрат на его разработку. Включаются только те расходы, которые соответствуют критериям признания актива: прямые затраты на оплату труда, амортизация оборудования, материалы и услуги, использованные исключительно в целях создания охраноспособного результата.

Особое внимание следует уделить случаям безвозмездного получения исключительных прав. В таких случаях оценка осуществляется по текущей рыночной стоимости, определяемой с привлечением независимого оценщика. Отчет об оценке требуется хранить вместе с первичной документацией, подтверждающей факт получения прав.

Для целей достоверного учета и последующей амортизации рекомендуется использовать справедливую стоимость исключительных прав, если объект может приносить экономические выгоды в течение длительного времени. Это актуально, например, для патентов на технологии с длительным жизненным циклом или товарных знаков, участвующих в брендинге.

При любом способе оценки необходимо документальное подтверждение обоснованности расчетов: акты приемки, сметы, счета, платежные поручения, отчеты об оценке. В противном случае актив не может быть признан достоверным в бухгалтерском учете и будет подлежать исключению из отчетности.

Учет перехода имущественных прав на ИС при передаче и продаже

При передаче или продаже исключительных прав на объекты интеллектуальной собственности (ИС) важно корректно отразить эти операции в бухгалтерском и налоговом учете. Прежде всего, переход прав должен быть подтвержден надлежащим образом оформленным договором – уступки (цессии), лицензионным соглашением или иным правоустанавливающим документом. Без такой документации признание объекта в составе нематериальных активов (НМА) невозможно.

Передача прав оформляется как выбытие НМА у правообладателя и постановка на баланс у приобретателя. В учете продавца списание производится по остаточной стоимости с отражением результата (прибыль или убыток) на счете 91 «Прочие доходы и расходы». При этом первоначальная стоимость и сумма накопленной амортизации списываются отдельно.

У покупателя исключительные права принимаются к учету по фактической стоимости, указанной в договоре. Эта сумма включает цену договора, госпошлины и иные расходы, непосредственно связанные с приобретением. Учет ведется на счете 04 «Нематериальные активы», с последующим начислением амортизации в течение срока действия права, либо установленного срока полезного использования.

Важно: если приобретение прав осуществляется не для собственного использования, а для дальнейшей перепродажи, то такие права не подлежат признанию в составе НМА и отражаются в составе товаров.

Особое внимание необходимо уделять моменту признания дохода и расхода. Доход от реализации отражается в периоде, когда переход права подтвержден документально и отсутствуют существенные неопределенности в расчетах. Расходы признаются на дату списания объекта с баланса.

При частичной передаче прав (например, предоставление неисключительной лицензии) объект ИС продолжает учитываться в составе активов у правообладателя, а поступления отражаются как доходы от обычных видов деятельности или прочие доходы – в зависимости от характера деятельности организации.

Для налогового учета переход исключительных прав сопровождается включением стоимости реализованного объекта в расходы или доходы на основании статьи 268 и главы 25 НК РФ. При этом налоговая база по налогу на прибыль корректируется на сумму остаточной стоимости НМА и результатов реализации.

Рекомендовано хранить все сопроводительные документы, включая акты приема-передачи и копии регистрационных сведений, как минимум в течение срока амортизации или срока действия прав, в зависимости от того, что дольше.

Амортизация нематериальных активов, основанных на ИС

Амортизация нематериальных активов (НА), связанных с интеллектуальной собственностью (ИС), проводится в соответствии с установленным сроком полезного использования. При этом срок амортизации определяется исходя из конкретных условий эксплуатации, юридической защищённости и экономической полезности ИС.

Для НА, основанных на ИС, амортизация должна учитывать следующие особенности:

- Правовой срок действия исключительных прав (патенты, авторские права, товарные знаки) – максимальный ориентир для срока амортизации.

- Фактический срок использования ИС в бизнесе может быть короче правового, если актив утрачивает ценность из-за технологического устаревания.

- Амортизация начинается с момента регистрации прав или фактического ввода ИС в эксплуатацию.

- Если срок полезного использования не может быть определён, НА амортизируется в течение 10 лет, как рекомендует налоговое законодательство.

Методы амортизации для НА на базе ИС:

- Линейный метод – равномерное списание стоимости на протяжении установленного срока. Оптимален при стабильной полезности ИС.

- Нелинейные методы (уменьшаемого остатка или пропорциональный объему выпуска продукции) применяются при изменяющейся полезности актива.

Практические рекомендации:

- Проводить регулярный анализ рынка и технологии для корректировки срока амортизации с учётом изменений конкурентоспособности ИС.

- Документировать основания для выбранного срока и метода амортизации, чтобы обеспечить прозрачность бухгалтерского учета.

- При продаже или прекращении использования ИС остаточная стоимость нематериального актива списывается в бухгалтерском и налоговом учете.

Амортизация нематериальных активов, основанных на ИС, требует гибкого подхода, отражающего специфику прав и экономической целесообразности их использования.

Налоговые последствия использования имущественных прав на ИС

Использование имущественных прав на интеллектуальную собственность (ИС) в составе нематериальных активов влечет за собой определенные налоговые последствия, которые необходимо учитывать при ведении бухгалтерского и налогового учета.

Первичным объектом налогообложения при передаче имущественных прав на ИС является доход, полученный правообладателем. Доходы от лицензионных договоров облагаются налогом на прибыль по ставке, установленной законодательством, обычно 20%. Включение таких доходов в налоговую базу должно соответствовать порядку признания выручки, закрепленному в Налоговом кодексе.

Расходы, связанные с приобретением имущественных прав на ИС, подлежат амортизации. Срок амортизации определяется на основании срока действия исключительного права, но не может превышать 20 лет. Амортизационные отчисления уменьшают налогооблагаемую прибыль, что важно для налогового планирования.

При передаче имущественных прав третьим лицам могут возникать обязательства по удержанию и перечислению налога у источника выплаты, особенно если правообладатель является нерезидентом. В таких случаях применяется налог по ставке, установленной соглашениями об избежании двойного налогообложения или внутренним законодательством.

Использование имущественных прав в коммерческих целях требует корректного оформления договоров и учета налоговых последствий, включая возможные налоговые риски при несоблюдении правил трансфертного ценообразования в случае сделок между взаимозависимыми лицами.

Важным аспектом является учет НДС. Передача имущественных прав на ИС подлежит налогообложению НДС по стандартной ставке. При этом для налогоплательщика важно правильно документировать операции для подтверждения права на налоговые вычеты.

Рекомендуется вести раздельный учет имущественных прав на ИС и применять специализированные методы оценки для минимизации налоговых рисков и оптимизации налоговой нагрузки в рамках действующего законодательства.

Вопрос-ответ:

Что такое имущественные права на интеллектуальную собственность и как они связаны с нематериальными активами компании?

Имущественные права на интеллектуальную собственность — это исключительные права, которые позволяют владельцу использовать, распоряжаться и получать экономическую выгоду от созданных объектов интеллектуальной собственности, таких как патенты, товарные знаки, авторские права. В бухгалтерском учете эти права относятся к нематериальным активам, поскольку не имеют физической формы, но обладают экономической ценностью и приносят компании доход в течение определенного времени.

Какие критерии необходимы для признания имущественных прав на ИС в качестве нематериального актива на балансе?

Для включения имущественных прав на ИС в состав нематериальных активов требуется, чтобы актив был идентифицируемым, контролируемым компанией и имел определенную стоимость. Важна также возможность получения будущих экономических выгод от использования этих прав. Например, если компания получила лицензию или исключительное право на патент, и может обоснованно рассчитывать на доход от их эксплуатации, такие права признаются нематериальным активом и отражаются на балансе.

Каким образом учитывается амортизация имущественных прав на интеллектуальную собственность?

Амортизация имущественных прав на ИС рассчитывается исходя из срока их полезного использования. Если срок установлен законом, например, патенты имеют ограниченный срок действия, амортизация распределяется равномерно на этот период. В случае отсутствия конкретного срока, определяется ожидаемый срок использования с учетом факторов, влияющих на экономическую ценность актива. Амортизация отражается в бухгалтерском учете ежемесячно или ежегодно, уменьшая балансовую стоимость нематериального актива.

Какие налоговые последствия возникают при передаче имущественных прав на интеллектуальную собственность?

При передаче имущественных прав на ИС у продавца возникает объект налогообложения в виде дохода от реализации права. Если стоимость передачи превышает первоначальную балансовую стоимость актива, возникает налог на прибыль с разницы. У покупателя при приобретении прав на ИС образуется новый нематериальный актив, который подлежит последующей амортизации. Также возможны особенности в зависимости от вида сделки и правового статуса объекта.

Как правильно оценить имущественные права на ИС при постановке на баланс компании?

Оценка имущественных прав на ИС при учете обычно производится по фактическим затратам на их приобретение или созданию. В случае собственного создания — по затратам на разработку и регистрацию. Если права получены безвозмездно, их стоимость определяется по справедливой рыночной цене. Важно документально подтвердить расчет стоимости и учитывать, что эта оценка будет основой для последующей амортизации и возможных корректировок балансовой стоимости.

Что такое имущественные права на интеллектуальную собственность в составе нематериальных активов и как они учитываются в бухгалтерии?

Имущественные права на интеллектуальную собственность — это права, дающие владельцу возможность распоряжаться результатами творческой деятельности или средствами индивидуализации, такими как патенты, авторские права, товарные знаки. В составе нематериальных активов эти права признаются как объекты, способные приносить экономическую выгоду компании. В бухгалтерском учёте такие права отражаются по первоначальной стоимости, которая включает цену приобретения и связанные с этим расходы. Они подлежат амортизации в течение срока действия, установленного законом или договором, а также подлежат переоценке при необходимости. Для правильного учета важно документально подтвердить факт приобретения и наличие прав на объект интеллектуальной собственности.