Излишне уплаченный налог может возникнуть в результате арифметической ошибки, некорректного заполнения декларации или двойной уплаты. Согласно статье 78 Налогового кодекса РФ, налогоплательщик имеет право на возврат переплаты в течение трех лет с момента её образования. Чтобы реализовать это право, необходимо точно соблюдать установленный порядок действий.

Первым шагом является определение суммы переплаты. Это возможно через личный кабинет на сайте ФНС или путем сверки расчетов с налоговой инспекцией. Важно учитывать, что налоговая служба самостоятельно не инициирует возврат – он осуществляется исключительно по заявлению налогоплательщика.

Далее необходимо подготовить заявление на возврат по утвержденной форме. Оно подается в ту же налоговую, куда перечислялся налог, и должно содержать точные реквизиты для возврата. Рекомендуется приложить подтверждающие документы: платежки, корректирующие декларации, акты сверки. Заявление можно подать лично, по почте или через портал Госуслуг или ФНС.

Срок рассмотрения заявления – не более 10 рабочих дней. После принятия положительного решения средства перечисляются на счет налогоплательщика в течение 30 календарных дней. При пропуске сроков возможно обжалование в вышестоящем налоговом органе или в суде. В случае незаконного отказа налоговая несет ответственность и обязана уплатить проценты за пользование чужими средствами.

Как определить факт излишней уплаты налога

Для подтверждения факта переплаты необходимо сопоставить данные, отражённые в декларациях, платежных документах и карточке расчетов с бюджетом (КРСБ). Это позволит выявить расхождения между начисленными суммами налога и фактически уплаченными средствами.

Определение излишней уплаты включает следующие действия:

- Получить актуальную выписку из КРСБ через личный кабинет на сайте ФНС или по запросу в налоговый орган.

- Сопоставить суммы уплаченных налогов с обязательствами, указанными в поданных декларациях, уведомлениях или расчетах.

- Проверить реквизиты в платёжных поручениях (КБК, ИНН, КПП, ОКТМО). Ошибки в этих данных могут привести к зачислению платежа не по назначению.

- Проверить корректность расчётов налоговой базы и ставок, особенно в случае изменений законодательства, применения льгот или вычетов.

- Удостовериться, что не было двойной уплаты налога за один и тот же период – это частая причина переплат при автоматических списаниях или оплате через онлайн-сервисы.

В случае, если выявлена сумма, уплаченная сверх необходимого, налогоплательщик вправе запросить подтверждение этого факта в ИФНС и инициировать возврат или зачёт переплаты.

Для юридических лиц желательно согласовать остатки расчетов с бюджетом с участием бухгалтера и при необходимости провести сверку с ИФНС с составлением акта. Это особенно актуально при смене налогового режима, закрытии организации или после налоговой проверки.

Какие документы нужны для подтверждения переплаты

К заявлению обязательно прилагаются копии платёжных документов, подтверждающих уплату налога: платежные поручения с отметкой банка, квитанции или иные документы, подтверждающие зачисление средств в бюджет. При безналичной оплате обязательно наличие отметки банка об исполнении поручения.

Если переплата возникла в результате исправления ошибки в декларации или отчётности, необходимо приложить уточнённую налоговую декларацию, по которой образовалась переплата. Важно, чтобы она была подана в установленный срок и принята налоговым органом.

В случае переплаты из-за излишнего удержания налога налоговым агентом (например, работодателем), потребуется справка по форме 2-НДФЛ с указанием суммы удержанного налога, а также расчёт налогового агента, подтверждающий ошибку.

Если налог уплачен по объекту, в отношении которого налогоплательщик утратил обязательство (например, при продаже имущества до истечения налогового периода), следует приложить подтверждающие документы – договор купли-продажи, акт приёма-передачи и документы о регистрации перехода права.

В некоторых случаях потребуется нотариально заверенная доверенность, если заявление подаёт представитель налогоплательщика. Также может потребоваться копия паспорта и ИНН.

Перед подачей документов рекомендуется проверить их полноту и соответствие, так как отсутствие даже одного элемента может приостановить процесс возврата. Подлинность платёжных документов должна быть проверяема по данным Федерального казначейства.

Куда подавать заявление на возврат налога

Заявление на возврат излишне уплаченного налога подается в налоговый орган по месту учета налогоплательщика. Для юридических лиц это инспекция по месту регистрации организации, для индивидуальных предпринимателей и физических лиц – налоговая инспекция по месту жительства.

Если переплата выявлена по федеральным налогам, подача осуществляется в ту же инспекцию, куда изначально направлялась декларация или уплачивался налог. При переплате, связанной с деятельностью в обособленном подразделении, заявление направляется в инспекцию, контролирующую данное подразделение.

Подача возможна лично, через представителя по доверенности, почтой (с описью вложения) либо через личный кабинет налогоплательщика на сайте ФНС. При использовании электронного способа важно, чтобы заявление было подписано усиленной квалифицированной электронной подписью.

Если возврат осуществляется на основании решения суда, заявление направляется в налоговую инспекцию, указанную в исполнительном документе. При наличии межрегионального уровня обслуживания (например, в случаях централизованного учета в ИФНС № 7700), подача осуществляется в специализированную инспекцию.

Сроки подачи заявления и их соблюдение

Заявление на возврат излишне уплаченного налога подаётся в течение трёх лет с даты, когда налогоплательщик узнал или должен был узнать о переплате. Это правило основано на положениях пункта 7 статьи 78 НК РФ.

Если переплата выявлена по итогам камеральной или выездной налоговой проверки, трёхлетний срок отсчитывается с момента вступления в силу соответствующего акта или решения. При самостоятельном обнаружении переплаты – с даты подачи уточнённой декларации или расчёта, подтверждающих наличие излишне уплаченного налога.

Пропуск установленного срока лишает права на возврат, даже если переплата фактически имела место. Восстановление срока возможно только в исключительных случаях по решению суда, при наличии уважительных причин.

Для подтверждения соблюдения сроков необходимо прилагать копии документов, обосновывающих дату обнаружения переплаты. Это может быть акт сверки, уточнённая налоговая декларация, решение инспекции или письмо с расчётами.

Рекомендуется фиксировать дату подачи заявления и контрольный срок ответа. По закону налоговый орган обязан рассмотреть заявление в течение 30 дней и сообщить о принятом решении. При отсутствии ответа в установленный срок можно подать жалобу в вышестоящий налоговый орган или обратиться в суд.

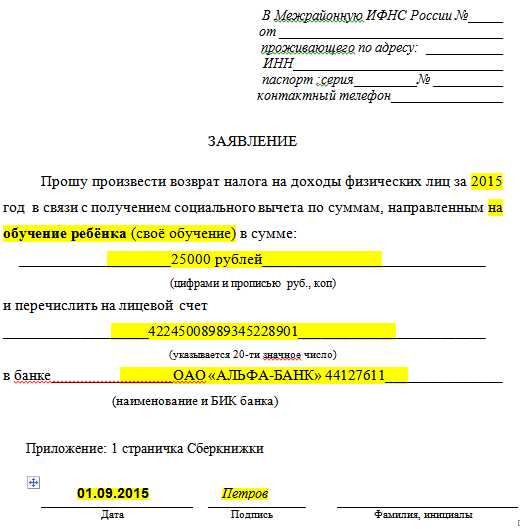

Форма заявления и порядок его заполнения

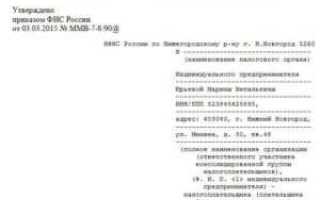

Для возврата излишне уплаченного налога используется форма заявления, утверждённая приказом ФНС России от 14.02.2017 № ММВ-7-8/182@. Бланк доступен на сайте налоговой службы и в личном кабинете налогоплательщика.

В верхней части указывается наименование налогового органа, в который подаётся заявление. Далее – сведения о налогоплательщике: для физического лица – ФИО, ИНН, адрес регистрации; для организации – наименование, ИНН, КПП, юридический адрес.

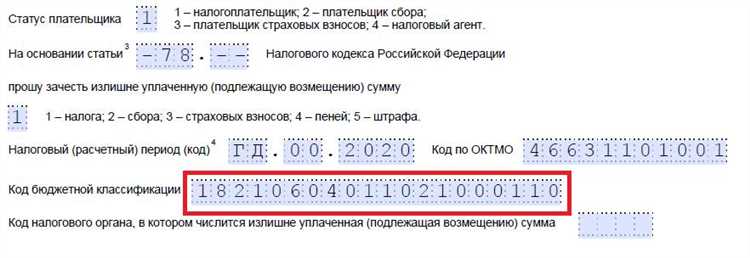

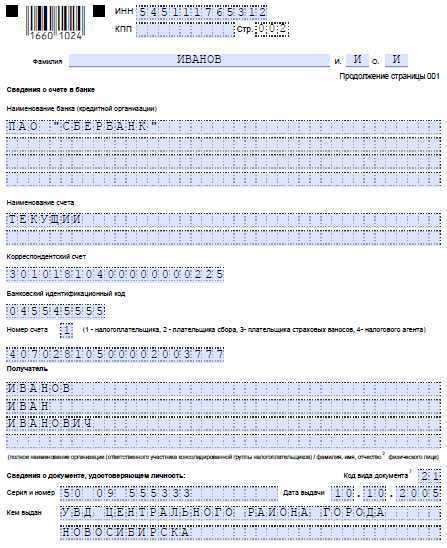

В разделе «Прошу возвратить» необходимо указать точную сумму переплаты, её основание (например, переплата по налогу на доходы физических лиц за 2023 год) и реквизиты документа, подтверждающего уплату. Если возврат осуществляется на счёт, обязательно указываются банковские реквизиты: наименование банка, БИК, номер счёта.

В заявлении отражается код бюджетной классификации (КБК) и код ОКТМО, соответствующие платежу. Эти данные можно найти в плательном поручении или уточнить в налоговой инспекции.

Заявление подписывается налогоплательщиком либо представителем с доверенностью. Дата подачи указывается вручную. Подпись должна быть идентична той, что используется в других налоговых документах.

Рекомендуется приложить копии платёжных документов и уточняющих расчётов. Это не обязательно, но ускоряет процесс проверки и возврата средств.

Как отследить статус рассмотрения заявления

Для контроля статуса заявления на возврат излишне уплаченного налога необходимо использовать официальный кабинет налогоплательщика на портале ФНС России. В личном кабинете доступна вкладка «Заявления на возврат», где отображаются дата подачи, текущий статус и ход рассмотрения.

Статусы могут включать: «Принято к рассмотрению», «Требуются документы», «На проверке», «Решение принято». При статусе «Требуются документы» система укажет, какие именно бумаги нужно предоставить для продолжения процедуры.

Альтернативно, информацию можно получить по номеру заявления, обратившись в налоговую инспекцию лично или через телефон горячей линии. В запросе обязательно указывайте ИНН, номер заявления и дату подачи.

При отсутствии доступа в личный кабинет статус рассмотрения можно запросить через портал «Госуслуги», если заявление подавалось в электронном виде. Для этого в разделе налоговых услуг выберите «Возврат переплаты» и проверьте уведомления.

Сроки обновления статуса зависят от загруженности налоговой службы, обычно информация обновляется не реже одного раза в неделю. Для своевременного реагирования рекомендуется регулярно проверять статус и оперативно предоставлять запрашиваемые документы.

Сроки возврата переплаты и порядок перечисления средств

Налоговый орган обязан вернуть излишне уплаченные суммы в течение 10 календарных дней с момента принятия решения о возврате. Этот срок исчисляется со дня регистрации заявления и всех необходимых документов.

Если заявление подано вместе с декларацией, срок возврата начинается после ее обработки и выявления переплаты налогов.

- Проверка заявления и подтверждающих документов налоговой службой занимает до 30 календарных дней.

- В случае отсутствия оснований для отказа в возврате, перечисление средств осуществляется в течение 10 календарных дней.

- Если налоговый орган затягивает сроки, налогоплательщик вправе обратиться с жалобой или заявлением о взыскании пени за каждый день просрочки.

Перечисление переплаченных средств производится на реквизиты, указанные в заявлении. Для юридических лиц – это расчетный счет, для физических – банковская карта или счет в банке.

- В заявлении необходимо четко указать банковские реквизиты и подтверждающие документы.

- При отсутствии или ошибке реквизитов возврат средств откладывается до устранения нарушений.

- Средства возвращаются без удержания каких-либо комиссий налоговым органом.

При необходимости налоговая служба направляет уведомление о принятом решении и дате перечисления средств. Контроль за сроками возврата лежит на налогоплательщике.

Что делать при отказе в возврате переплаты

Если отказ основан на неполном или некорректном комплекте документов, необходимо оперативно подготовить и предоставить недостающие подтверждающие бумаги. Рекомендуется направить уточнённое заявление с приложением исправленных документов.

При несогласии с мотивами отказа следует подготовить обоснованную жалобу в вышестоящий налоговый орган. В жалобе указываются ссылки на конкретные статьи налогового кодекса и приводятся фактические обстоятельства, подтверждающие право на возврат.

Если административные инстанции не удовлетворяют жалобу, возможна подача искового заявления в арбитражный суд. В иске необходимо подробно изложить факты, приложить копии всех документов и мотивировочных писем, а также ссылаться на судебную практику, подтверждающую обоснованность требований.

Для повышения шансов успешного оспаривания отказа желательно привлечь налогового консультанта или юриста с опытом в налоговых спорах. Это позволит грамотно оформить документы и подготовить юридически обоснованные аргументы.

В течение всего процесса важно соблюдать установленные сроки подачи документов и обращений, так как их пропуск ведёт к потере права на возврат.

Вопрос-ответ:

Как определить, что налог уплачен излишне и можно ли вернуть переплату?

Излишняя уплата налога возникает, когда сумма, перечисленная в бюджет, превышает фактические налоговые обязательства. Это может случиться из-за ошибок в расчетах, неправильного применения ставок, двойного учета доходов или перерасчёта налоговой базы. Чтобы убедиться в переплате, нужно проверить налоговые документы, сверить данные с расчетными листами, а также изучить налоговую декларацию. Если выявлены несоответствия, стоит обратиться в налоговый орган с заявлением о возврате или зачете переплаченной суммы.

Какие документы необходимы для подачи заявления на возврат излишне уплаченного налога?

Для оформления возврата потребуются следующие документы: заявление установленной формы, копия платежного поручения или другого подтверждения уплаты налога, налоговая декларация или расчёт, подтверждающий переплату, а также документы, подтверждающие основания для возврата (например, бухгалтерские отчёты или исправленные расчёты). Иногда налоговая служба может запросить дополнительные бумаги для проверки, поэтому стоит внимательно ознакомиться с требованиями конкретного региона или ситуации.

Каков порядок рассмотрения заявления и сроки возврата средств из бюджета?

После подачи заявления налоговая служба проводит проверку обоснованности переплаты. Обычно этот процесс занимает от 10 до 30 календарных дней, в зависимости от сложности ситуации и загруженности инспекции. При подтверждении переплаты налогоплательщику перечисляют деньги на указанный банковский счёт. Если обнаруживаются несоответствия, налоговики могут запросить уточняющие документы или отказать в возврате с объяснением причин. В случае отказа возможна подача жалобы или обращение в суд.

Что делать, если налоговая служба отказала в возврате переплаченного налога?

Если заявление отклонено, необходимо внимательно изучить официальный ответ с указанием причин отказа. Часто отказы связаны с неполным комплектом документов, ошибками в заявлении или несоответствием данных. Важно устранить выявленные недочёты и повторно подать заявление. При несогласии с решением можно обратиться с жалобой в вышестоящий налоговый орган или подать иск в суд. Для повышения шансов на успех рекомендуется проконсультироваться с налоговым консультантом или юристом, чтобы грамотно подготовить документы и аргументы.