Выплата дивидендов в обществе с ограниченной ответственностью регулируется федеральным законодательством и внутренними документами компании. Основной нормативный акт – Федеральный закон № 14-ФЗ «Об обществах с ограниченной ответственностью», который определяет права участников на получение прибыли и порядок ее распределения.

Дивиденды выплачиваются пропорционально долям участников, если иное не предусмотрено уставом. Решение о выплате принимается общим собранием участников, и оно должно учитывать финансовое состояние общества: дивиденды выплачиваются только из чистой прибыли, остающейся после уплаты налогов и обязательных резервов.

Сроки выплаты дивидендов ограничены законом – не позднее 60 дней с момента утверждения годового отчета. При этом выплаты могут производиться не только в денежной форме, но и имуществом или иными активами, если это согласовано всеми участниками.

Как определить размер дивидендов для участников ООО

Размер дивидендов в ООО определяется на основании чистой прибыли, отражённой в годовом бухгалтерском отчёте. Важно учитывать, что сумма дивидендов не может превышать чистую прибыль, остающуюся после обязательных отчислений и формирования резервного фонда, если это предусмотрено уставом.

Для расчёта размера дивидендов необходимо учесть долю каждого участника в уставном капитале. Если уставом не установлено иное, дивиденды распределяются пропорционально размерам долей участников.

При наличии в уставе различных категорий долей с разными правами на дивиденды расчёт производится с учётом условий, закреплённых в уставе или в решении общего собрания.

Перед выплатой дивидендов проводится общее собрание участников, где утверждается сумма распределяемой прибыли и размер дивидендов для каждого участника. Решение оформляется протоколом или решением, где указывается точный размер выплат и срок их осуществления.

Дивиденды не выплачиваются, если общество имеет убытки предыдущих периодов, которые не покрыты, или если выплата приведёт к несоответствию собственных средств ООО установленным законодательством нормам.

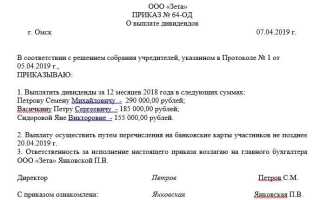

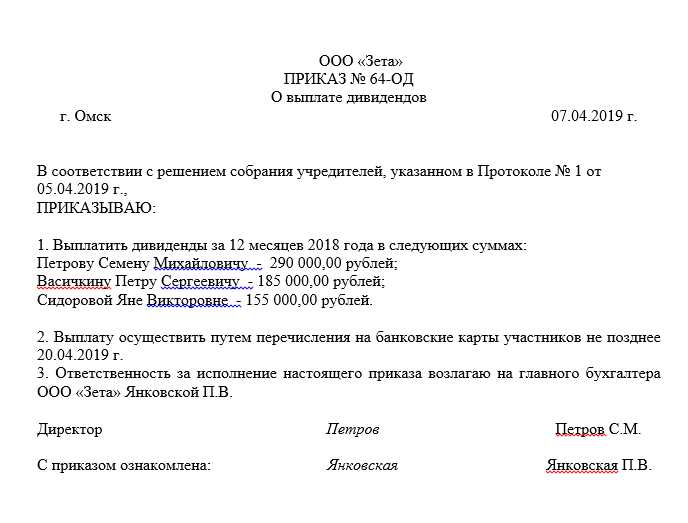

Документальное оформление решения о выплате дивидендов

Решение о выплате дивидендов принимается общим собранием участников ООО или иным уполномоченным органом, если это предусмотрено уставом общества. Итогом становится протокол или решение, подписанное председателем и секретарём собрания.

В документе необходимо указать точную дату и место проведения собрания, список участников с количеством принадлежащих им долей, а также порядок голосования. Решение должно содержать конкретную сумму дивидендов к выплате, период, за который они начисляются, и дату начала выплаты.

Обязательно фиксируется источник средств для выплаты дивидендов – результаты финансовой деятельности ООО, подтверждённые бухгалтерской отчётностью, утверждённой на собрании. Указание источника исключает возможность выплат за счёт уставного капитала, что противоречит закону.

В случае если дивиденды выплачиваются частично или в несколько этапов, это также отражается в документе с указанием конкретных дат и сумм выплат.

Для юридической силы протокол или решение подлежит регистрации в журнале учёта решений и хранению в делах ООО. При необходимости предоставления третьим лицам копии должны быть заверены подписью руководителя или иного уполномоченного лица.

Если решение оформлено единственным участником, достаточно составления письменного решения без протокола, где указываются те же обязательные реквизиты: дата, сумма, период выплаты и источник дивидендов.

Неправильное или неполное документальное оформление является основанием для отказа в выплате дивидендов и может привести к претензиям со стороны налоговых органов и контрагентов.

Сроки и порядок выплаты дивидендов в ООО

Решение о выплате дивидендов принимается собранием участников или единственным участником ООО. Закон не устанавливает конкретного срока для выплаты, но согласно статье 42 Федерального закона № 14-ФЗ дивиденды должны быть выплачены не позднее 60 календарных дней с даты решения.

После принятия решения составляется протокол, который является основанием для выплаты. Для выплаты необходимо наличие прибыли и достаточных денежных средств на счетах общества. Если средств недостаточно, дивиденды не выплачиваются.

Выплата производится пропорционально долям участников, если уставом не предусмотрено иное распределение. Средства перечисляются на расчетные счета участников или выдаются наличными по письменному заявлению с подтверждением получения.

В случае несвоевременной выплаты дивидендов начисляются проценты за каждый день просрочки в размере ключевой ставки Банка России, увеличенной на 2 процентных пункта.

Налог на доходы физических лиц удерживается обществом при выплате дивидендов и перечисляется в бюджет в установленном порядке.

В бухгалтерском учете отражается дата принятия решения и дата фактической выплаты дивидендов. Необходимо вести документацию для подтверждения соблюдения сроков и порядка выплаты, что исключит претензии со стороны налоговых и других контролирующих органов.

Налогообложение дивидендов у участников ООО

Дивиденды, получаемые физическими лицами – резидентами РФ, облагаются НДФЛ по ставке 13%. Для нерезидентов ставка повышается до 15%, если не применяются международные соглашения о снижении налогов. ООО выступает налоговым агентом и обязано удержать налог при выплате дивидендов.

Юридические лица – участники ООО облагают дивиденды налогом на прибыль по ставке 20%. Однако при владении долей не менее 50% и соблюдении условий статьи 284 Налогового кодекса РФ дивиденды могут быть освобождены от налогообложения.

Налог исчисляется с фактической суммы дивидендов. При выплате в натуральной форме налог рассчитывается исходя из рыночной стоимости передаваемого имущества на дату выплаты.

Для применения сниженной ставки по международным соглашениям необходимо предоставить ООО налоговый резидентский сертификат иностранного участника.

Ответственность за удержание и перечисление налога лежит на ООО. Несоблюдение приводит к штрафам и пени. Для подтверждения законности выплат необходимо оформлять решение общего собрания и платежные документы с указанием назначения «выплата дивидендов».

Ответственность ООО при нарушении порядка выплаты дивидендов

Нарушение порядка выплаты дивидендов в ООО влечет за собой как гражданско-правовые, так и налоговые последствия. Ответственность возникает при несоблюдении сроков, порядка распределения или размеров дивидендов, установленных уставом и законодательством.

К основным видам ответственности относятся:

- Гражданско-правовая ответственность: ООО обязано выплатить дивиденды в полном объеме и в сроки, предусмотренные решением общего собрания участников. При задержке или отказе участники могут обратиться в суд для защиты своих прав и взыскания дивидендов через исполнительное производство.

- Ответственность за нарушение уставных норм: Если ООО выплачивает дивиденды в размере, превышающем доступную прибыль, либо без учета решения общего собрания, это может стать основанием для признания решения недействительным и взыскания излишне выплаченных сумм.

- Налоговые риски: Несвоевременная или некорректная уплата налогов с дивидендов (например, НДФЛ у физических лиц-участников) ведет к начислению пени и штрафов со стороны налого

Выплата дивидендов участникам с разным размером долей

В ООО дивиденды распределяются пропорционально размерам долей участников, если иное не предусмотрено уставом. Это означает, что участник с большей долей получает больший процент от прибыли.

Для корректного распределения необходимо:

- Определить общую сумму прибыли, доступную для выплаты дивидендов после уплаты налогов и резервов.

- Рассчитать долю каждого участника, исходя из его процентного участия в уставном капитале.

- Учитывать особенности устава, если в нем прописаны иные правила распределения дивидендов, например, фиксированные суммы или привилегии для отдельных участников.

Если участник владеет, например, 40% долей, а другой – 10%, их дивиденды будут отличаться ровно в 4 раза, при условии равных условий в уставе.

Рекомендуется зафиксировать распределение дивидендов в решении общего собрания участников с указанием:

- Общей суммы к выплате.

- Процентных ставок или формулы расчёта для каждого участника.

- Сроков и порядка выплаты.

Важно учитывать, что нарушение пропорционального распределения без юридического обоснования может стать основанием для оспаривания решения и споров между участниками.

Также следует помнить о налоговых обязательствах: сумма дивидендов рассчитывается с учётом удержания НДФЛ и других налогов в соответствии с законодательством.

Особенности выплаты дивидендов при отсутствии прибыли

Выплата дивидендов в ООО при отсутствии чистой прибыли допускается только при наличии нераспределённой прибыли прошлых периодов, отражённой в бухгалтерском балансе. Распределение средств за счёт уставного капитала, резервов или заемных средств законом запрещено.

Перед принятием решения о выплате дивидендов необходимо проверить финансовый результат по форме 2 (Отчет о финансовых результатах). Если показатель «Чистая прибыль (убыток)» отрицательный, дивиденды можно выплатить лишь из накопленных нераспределённых прибылей.

В случае отсутствия достаточного остатка нераспределённой прибыли решение о выплате дивидендов может привести к нарушению закона и ответственности руководства ООО. Выплата дивидендов сверх разрешённых средств квалифицируется как неправомерное распределение активов.

Решение о выплате дивидендов принимается общим собранием участников на основании финансовой отчетности, подтверждающей наличие накопленных средств. Протокол должен содержать обоснование источника выплат и суммы дивидендов.

Рекомендуется привлекать аудитора или финансового консультанта для проверки возможности выплаты дивидендов без нарушения законодательства и рисков для компании.

Вопрос-ответ:

Может ли ООО выплатить дивиденды, если в балансе числится нераспределённый убыток прошлых лет?

Нет, наличие убытков прошлых лет ограничивает возможность распределения прибыли. Согласно законодательству, ООО может выплачивать дивиденды только из чистой прибыли текущего и предыдущих периодов, не превышая объём нераспределённой прибыли. Если убыток перекрывает прибыль, распределение недопустимо. Исключение — если общество ранее сформировало резервный фонд, который позволяет частично компенсировать отрицательный финансовый результат, но даже в этом случае необходимы дополнительные расчёты и соблюдение ограничений по уставу.