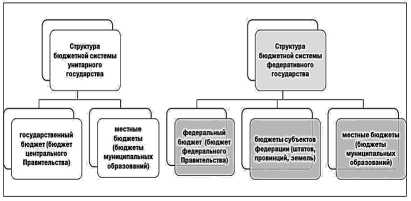

В унитарном государстве бюджетная система имеет чёткую вертикальную структуру, состоящую, как правило, из трёх уровней: федерального (центрального), регионального и местного. Каждый уровень выполняет строго определённые функции и обладает ограниченной бюджетной самостоятельностью, что обеспечивает единство финансовой политики и контроль за целевым использованием средств.

Федеральный бюджет служит основным инструментом реализации общенациональных задач. Он формируется за счёт налогов федерального значения (например, акцизов, налога на прибыль крупных компаний, НДС), а также неналоговых доходов и внешних заимствований. Расходы федерального бюджета охватывают такие направления, как национальная оборона, обслуживание государственного долга, финансирование федеральных программ в области науки, здравоохранения и инфраструктуры.

Региональные бюджеты составляют второй уровень. Они формируются за счёт налоговых поступлений, частично переданных из федерального бюджета (например, доля налога на прибыль, НДФЛ), а также субсидий, субвенций и дотаций. Основной задачей регионального уровня является обеспечение доступности образования, здравоохранения, социального обеспечения и жилищно-коммунальных услуг в пределах субъекта.

Местные бюджеты включают бюджеты муниципальных образований: городов, районов, посёлков. Их основа – земельный налог, налог на имущество физических лиц, доходы от аренды муниципального имущества. Эти бюджеты направлены на решение повседневных задач населения: благоустройство территорий, содержание дорог местного значения, работа детских садов, библиотек, домов культуры.

Для эффективного функционирования каждого уровня необходимо строгое соблюдение разграничения полномочий, своевременное межбюджетное финансирование и прозрачность распределения средств. Рекомендуется на этапе планирования бюджета учитывать показатели бюджетной обеспеченности, а также показатели налоговой отдачи в разрезе регионов и муниципалитетов для более точного выравнивания возможностей территорий.

Чем отличается централизованный и децентрализованный бюджет

Централизованный бюджет предполагает концентрацию основной массы финансовых ресурсов в государственном бюджете. Финансовые потоки контролируются из одного центра, чаще всего – на уровне министерства финансов или аналогичного органа. Распределение средств осуществляется сверху вниз, а бюджеты нижестоящих уровней зависят от трансфертов и субсидий, утверждаемых центральными органами власти.

В децентрализованной системе бюджеты субъектов и местных органов власти формируются и исполняются с большей степенью автономии. Доходы в такой системе распределяются между уровнями в соответствии с установленными нормативами. Органы региональной и местной власти получают право самостоятельно определять приоритеты расходов и использовать часть налоговых поступлений по своему усмотрению, включая такие налоги, как земельный, транспортный и часть НДФЛ.

Централизация удобна при реализации масштабных национальных программ, антикризисных мер и перераспределении ресурсов между регионами с разным уровнем экономического развития. Однако она снижает финансовую мотивацию нижестоящих уровней и ограничивает гибкость управления.

Децентрализация способствует более точному учёту региональных потребностей, повышает подотчётность местных властей и стимулирует эффективное управление средствами. При этом возрастают требования к финансовой грамотности и ответственности региональных администраций, а также риски неравномерности в доступе к услугам между территориями.

Выбор между централизованной и децентрализованной моделью зависит от уровня управленческой зрелости, экономического потенциала регионов и целей бюджетной политики. В унитарных государствах часто применяется смешанный подход: базовые функции централизуются, но часть полномочий и доходов закрепляется за местными бюджетами для устойчивого развития территорий.

Как формируется федеральный бюджет и за что он отвечает

Основой бюджета служит бюджетное послание главы государства, в котором задаются стратегические приоритеты на соответствующий период. Минфин разрабатывает проект федерального бюджета, согласовывает его с другими министерствами и направляет в правительство. После утверждения правительством проект передается в Государственную Думу для поэтапного рассмотрения, включая обсуждение в профильных комитетах.

Федеральный бюджет отвечает за финансирование функций, отнесённых к ведению центра. В первую очередь это:

- национальная оборона и безопасность;

- функционирование федеральных органов власти;

- обслуживание государственного долга;

- финансирование национальных проектов;

- межбюджетные трансферты субъектам федерации;

- поддержка ключевых отраслей экономики, включая науку и инновации.

Доходная часть бюджета формируется за счет федеральных налогов и сборов, таких как налог на прибыль организаций, НДС, акцизы, пошлины, а также доходов от государственной собственности. Расходная часть структурируется по программному принципу, где каждый бюджетный рубль привязан к конкретной цели, сроку и результату.

Для повышения эффективности бюджетного процесса Минфин применяет инструменты казначейского сопровождения и систему оценки результативности расходов. Бюджет ежегодно проходит аудит со стороны Счётной палаты, что обеспечивает контроль за его исполнением.

Ключевая рекомендация для участников бюджетного процесса – своевременная корректировка бюджетных ассигнований в случае изменения внешнеэкономических условий или угрозы неисполнения обязательств. Это требует оперативного управления резервами и усиленного взаимодействия между Минфином, Федеральным казначейством и другими ведомствами.

Роль региональных бюджетов в обеспечении местных потребностей

Региональные бюджеты в унитарном государстве представляют собой ключевой уровень распределения финансовых ресурсов, ориентированных на решение задач конкретных субъектов Федерации. Их главная функция – адаптация общенациональной бюджетной политики к условиям и потребностям территории, включая финансирование образования, здравоохранения, жилищно-коммунального хозяйства и транспорта.

До 60% всех расходов региональных бюджетов направляются на социальную сферу, где особенно значимыми статьями являются расходы на заработную плату работников бюджетной сферы и содержание учреждений. Например, в некоторых регионах доля расходов на общее образование превышает 25% от совокупного объёма бюджета, что указывает на приоритетность данного направления.

Региональные органы власти обладают полномочиями устанавливать собственные ставки по ряду налогов в пределах, установленных федеральным законодательством. Это позволяет учитывать специфику доходной базы – например, промышленный регион может акцентироваться на налогообложении предприятий, тогда как туристический – на имущественных и курортных сборах.

Одной из критических задач является обеспечение сбалансированности региональных бюджетов. В условиях дефицита собственных доходов большинство субъектов получает трансферты из федерального бюджета. Однако их использование требует строго целевого характера. Регион должен планировать бюджет так, чтобы софинансирование федеральных программ не вытесняло местные инициативы.

Для повышения эффективности расходов рекомендуется внедрение программно-целевого подхода. Это позволяет увязать выделение средств с достижением измеримых результатов, например – снижением уровня безработицы, увеличением охвата медицинскими услугами или модернизацией школьной инфраструктуры.

Развитие механизмов общественного контроля на региональном уровне также играет важную роль. Прозрачность бюджетного процесса и участие местных сообществ в формировании приоритетов расходов усиливают адресность и эффективность распределения ресурсов.

Муниципальные бюджеты: источники доходов и направления расходов

Муниципальные бюджеты формируются за счёт собственных и регулирующих доходов. К основным собственным доходам относятся налог на имущество физических лиц, земельный налог, доходы от аренды муниципального имущества, а также местные сборы и штрафы. Регулирующие доходы поступают в виде нормативов отчислений от федеральных и региональных налогов, в том числе части налога на доходы физических лиц (НДФЛ), а также трансфертов из вышестоящих бюджетов.

Особую роль играет межбюджетное регулирование. Безвозмездные поступления из регионального бюджета – дотации, субсидии и субвенции – покрывают дефицит средств в малодоходных муниципалитетах. Например, в сельских поселениях доля таких трансфертов может превышать 70% от общей доходной части.

Основные направления расходов муниципальных бюджетов включают содержание учреждений дошкольного и начального образования, жилищно-коммунального хозяйства, благоустройство территорий, уличное освещение, сбор и вывоз отходов. Существенные средства направляются на ремонт и содержание местных дорог, обеспечение пожарной безопасности и поддержку муниципального транспорта.

Для повышения устойчивости муниципальных финансов рекомендуется активизировать работу по увеличению неналоговых доходов: сдача в аренду свободных площадей, развитие местного туризма, концессионные соглашения. Эффективное управление муниципальной собственностью также позволяет нарастить доходную базу без увеличения налоговой нагрузки на население.

Механизмы взаимодействия между уровнями бюджетной системы

Во внутригосударственной бюджетной системе унитарного государства ключевую роль играют механизмы координации между федеральным, региональным и муниципальным уровнями. Их эффективность напрямую влияет на сбалансированность бюджета, выполнение социальных обязательств и устойчивость межбюджетных отношений.

- Межбюджетные трансферты – основной инструмент перераспределения средств. К ним относятся дотации, субсидии, субвенции и иные межбюджетные перечисления. Например, в России в 2023 году объем дотаций регионам составил свыше 2,5 трлн рублей, при этом дотации на выравнивание бюджетной обеспеченности составили более 50% от этой суммы.

- Бюджетное планирование в формате «сверки» – практикуется при формировании проектов бюджетов всех уровней. Федеральные органы доводят лимиты до субъектов, а те – до муниципалитетов. Это обеспечивает синхронизацию программ и устранение дублирования расходов.

- Соглашения о софинансировании позволяют реализовывать крупные проекты с участием нескольких уровней власти. Такие соглашения заключаются, к примеру, при строительстве школ, больниц и инфраструктурных объектов, где федеральный центр покрывает часть затрат при соблюдении условий со стороны региона.

- Использование единой информационной системы (ЕИС) – инструмент цифрового взаимодействия. В ЕИС вносятся данные о расходах, бюджетных обязательства

Как осуществляется перераспределение средств между бюджетами

Перераспределение средств в бюджетной системе унитарного государства происходит через механизмы межбюджетных трансфертов, которые обеспечивают выравнивание финансовых возможностей региональных и муниципальных бюджетов.

Основные виды трансфертов включают дотации, субсидии и субвенции. Дотации предоставляются без целевого назначения и направлены на покрытие дефицита бюджета, субсидии имеют целевое назначение и используются на конкретные программы, субвенции – это целевые средства на выполнение государственных полномочий.

Расчет трансфертов базируется на нормативных актах, учитывающих экономические показатели, численность населения, социально-экономические потребности региона. Примером служит формула расчета дотаций, учитывающая дефицит бюджета, рассчитанный как разница между нормативными расходами и нормативными доходами.

Контроль за целевым использованием средств осуществляется органами финансового контроля на всех уровнях бюджетной системы. Нарушения приводят к корректировкам в последующих трансфертах и применению санкций.

Перераспределение средств сопровождается регулярным мониторингом исполнения бюджетов и оценкой эффективности расходов, что позволяет корректировать финансовую политику и повышать сбалансированность бюджетов.

Вид трансферта Назначение Основание для предоставления Дотации Компенсация дефицита бюджета Расчет на основе нормативных расходов и доходов Субсидии Финансирование целевых программ Определены в государственном бюджете Субвенции Выполнение государственных полномочий Закреплены нормативно-правовыми актами Для повышения эффективности перераспределения рекомендуется совершенствовать методики расчета трансфертов с учетом демографических изменений и экономической ситуации, а также внедрять электронные системы мониторинга исполнения бюджетов.

Ответственность органов власти за исполнение бюджетов разных уровней

В бюджетной системе унитарного государства органы власти различных уровней несут четко разграниченную ответственность за исполнение своих бюджетов. Каждый уровень бюджетной системы ориентирован на контроль соответствия расходов и доходов установленным лимитам, а также на эффективное использование выделенных средств.

Федеральные органы власти отвечают за:

- соблюдение финансовой дисциплины при исполнении федерального бюджета;

- обеспечение своевременного поступления налоговых и неналоговых доходов;

- контроль за целевым расходованием средств на федеральные программы и проекты;

- организацию межбюджетных трансфертов в региональные бюджеты;

- предотвращение дефицита бюджета и управление государственным долгом.

Региональные органы власти контролируют:

- соблюдение утвержденных региональных бюджетных лимитов;

- эффективность расходования средств на социально-экономические нужды региона;

- оперативное управление региональными налоговыми поступлениями;

- своевременное предоставление отчетности в федеральные органы;

- обеспечение сбалансированности регионального бюджета и минимизацию дефицита.

Муниципальные органы власти несут ответственность за:

- исполнение бюджета муниципального образования в пределах утвержденных ассигнований;

- контроль за расходованием средств на коммунальные услуги, образование, здравоохранение;

- сбор и учет местных налогов и сборов;

- подготовку и предоставление бюджетной отчетности вышестоящим органам;

- соблюдение принципов прозрачности и подотчетности при использовании бюджетных средств.

Рекомендации по усилению ответственности органов власти:

- Установить четкие показатели эффективности исполнения бюджета для каждого уровня власти с регулярным мониторингом.

- Внедрять автоматизированные системы контроля бюджетных операций и отчетности.

- Обеспечить прозрачность и публичный доступ к информации о бюджете на всех уровнях.

- Применять санкции к должностным лицам за нарушения бюджетной дисциплины и нецелевое расходование.

- Стимулировать взаимодействие между уровнями власти для своевременного выявления и устранения проблем исполнения бюджета.

Вопрос-ответ:

Сколько уровней включает бюджетная система унитарного государства и как они взаимосвязаны?

Бюджетная система унитарного государства состоит из нескольких уровней, которые обычно включают федеральный (центральный) бюджет и бюджеты субъектов или регионов. В некоторых случаях добавляется уровень местных (муниципальных) бюджетов. Каждый уровень выполняет свои функции по финансированию государственных задач, при этом они связаны системой трансфертов и межбюджетных отношений, обеспечивающих согласованное распределение ресурсов и финансовую устойчивость.

Какие органы власти отвечают за формирование и исполнение бюджетов на разных уровнях?

Формирование бюджета на федеральном уровне возлагается на законодательные и исполнительные органы центральной власти, например, парламент и правительство страны. В регионах эти функции выполняют региональные администрации и законодательные собрания, а на муниципальном уровне — местные советы и администрации. Ответственность за исполнение бюджета включает контроль за правильным расходованием средств и отчетность перед вышестоящими органами власти.

Чем отличаются полномочия и задачи федерального бюджета от региональных бюджетов в унитарном государстве?

Федеральный бюджет охватывает финансирование общегосударственных функций: оборону, внешнюю политику, федеральные программы и крупные инфраструктурные проекты. Региональные бюджеты направлены на удовлетворение потребностей субъектов — здравоохранение, образование, социальную защиту и развитие региональной инфраструктуры. Разграничение полномочий закреплено в законодательстве, что обеспечивает согласованность и избегает дублирования расходов.

Какие механизмы перераспределения средств существуют между уровнями бюджетной системы?

Перераспределение происходит через межбюджетные трансферты, которые бывают безвозмездными и возмещаемыми. Центральный бюджет выделяет регионам субсидии и дотации для выравнивания финансовой обеспеченности, а также предоставляет субвенции на конкретные задачи. Такой механизм позволяет компенсировать различия в доходных возможностях территорий и поддерживать равномерное развитие всей страны.

Как обеспечивается финансовая дисциплина при исполнении бюджетов на разных уровнях?

Финансовая дисциплина достигается через систему контроля и отчетности, включающую внутренний аудит и государственный финансовый контроль. Органы государственной власти следят за соблюдением бюджетных нормативов, предотвращают превышение расходов и незаконное использование средств. При выявлении нарушений применяются санкции, что способствует прозрачности и ответственности при управлении бюджетными ресурсами.

Какие уровни входят в бюджетную систему унитарного государства и чем они отличаются?

В бюджетной системе унитарного государства обычно выделяют три основных уровня: федеральный, региональный и муниципальный. Федеральный бюджет формируется центральными органами и отвечает за финансирование общегосударственных задач, таких как оборона, внешняя политика и социальные программы на национальном уровне. Региональные бюджеты составляются субъектами федерации или административно-территориальными единицами и обеспечивают выполнение задач, связанных с местной инфраструктурой, образованием и здравоохранением. Муниципальные бюджеты ориентированы на удовлетворение потребностей конкретных населённых пунктов, включая коммунальные услуги, благоустройство и социальные выплаты. Каждый уровень самостоятельен в пределах своей компетенции, но при этом взаимодействует с другими для сбалансированного распределения финансовых ресурсов.

Каким образом распределяются доходы между уровнями бюджетной системы в унитарном государстве?

Распределение доходов между уровнями бюджетной системы регулируется законодательством и зависит от налоговой политики и межбюджетных трансфертов. Основная часть доходов федерального бюджета формируется за счёт федеральных налогов и сборов, таких как налог на добавленную стоимость, акцизы и таможенные пошлины. Региональные и муниципальные бюджеты получают доходы из местных налогов, а также часть федеральных поступлений в виде субсидий и дотаций для уравнивания финансовых возможностей. Межбюджетные трансферты служат инструментом поддержки менее обеспеченных регионов и муниципалитетов, позволяя выравнивать уровень предоставления услуг населению по всей стране. При этом каждое звено бюджетной системы несёт ответственность за эффективное использование полученных средств.