Срок хранения первичных бухгалтерских документов регламентируется как Налоговым кодексом РФ, так и Федеральным законом № 402-ФЗ «О бухгалтерском учёте». Согласно статье 29 закона № 402-ФЗ, минимальный срок хранения документов, подтверждающих факты хозяйственной жизни, составляет не менее 5 лет с даты окончания отчетного периода, к которому они относятся. Однако в ряде случаев применяются более длительные сроки хранения.

Документы, связанные с налогообложением, подлежат хранению не менее 4 лет в соответствии с пунктом 1 статьи 23 Налогового кодекса РФ. При этом срок начинает исчисляться после завершения налогового периода, в котором они использовались для расчёта налогов. Например, если акт выполненных работ датирован декабрем 2020 года, срок его хранения начнётся с 1 января 2021 года и завершится не ранее 1 января 2025 года.

Отдельные категории первичных документов, такие как кадровые или документы по учету основных средств, подлежат хранению от 50 до 75 лет. Такие сроки устанавливаются перечнями, утверждёнными Росархивом, например, приказом Минкультуры РФ № 558 от 25.08.2010. Это касается, в частности, приказов о приеме на работу, личных карточек работников, расчетных ведомостей по заработной плате.

Несоблюдение установленных сроков хранения может привести к штрафам по статье 120 НК РФ и стать основанием для налоговых претензий при проверке. Поэтому важно не только соблюдать нормативные сроки, но и системно организовать учет сроков хранения с учетом специфики каждого вида документации.

Какие документы относятся к первичным бухгалтерским

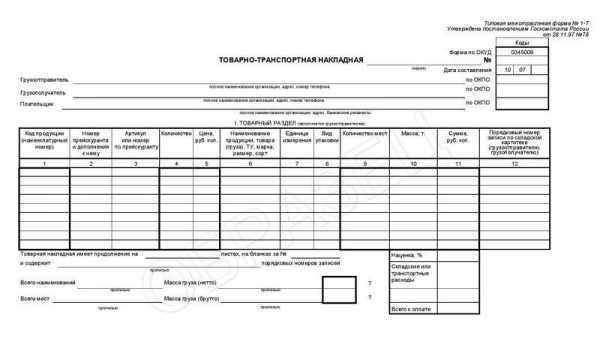

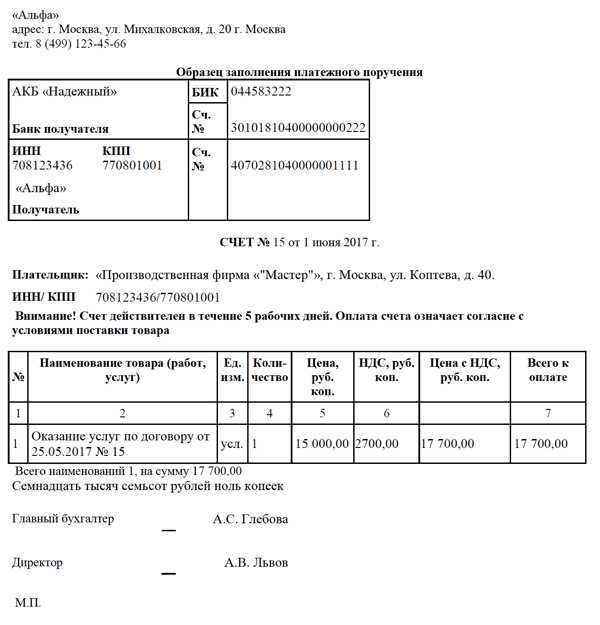

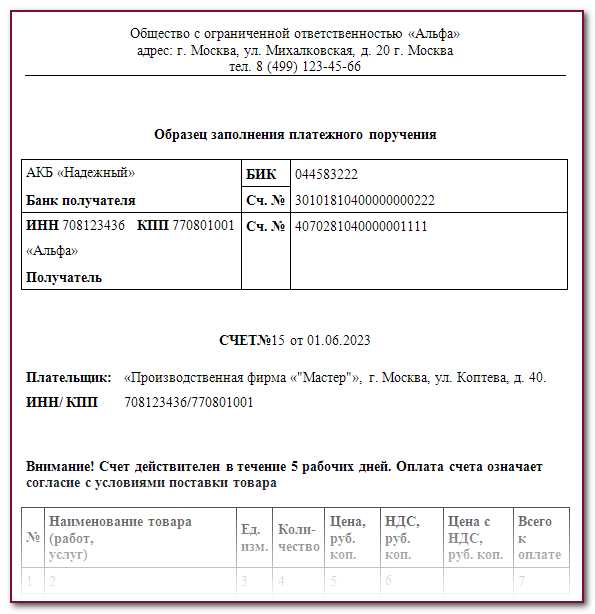

К таким документам относятся: накладные (товарные, складские), акты о выполненных работах или оказанных услугах, счета-фактуры, кассовые документы (приходные и расходные ордера), платежные поручения, платежные ведомости, путевые листы, товарные чеки, авансовые отчеты, а также универсальные передаточные документы (УПД), если они применяются вместо двух отдельных форм.

Документ должен содержать: наименование, дату составления, наименование организации, содержание операции, измерители (в натуральном или денежном выражении), наименование должностей и подписи ответственных лиц. Отсутствие любого обязательного реквизита делает документ юридически уязвимым.

Особое внимание следует уделять тем документам, которые составляются при расчетах с контрагентами и для целей налогообложения – их статус как первичных подтверждается не только нормативами бухгалтерского учета, но и требованиями налогового законодательства.

Все документы, оформленные в электронной форме, также признаются первичными при условии подписания их усиленной квалифицированной электронной подписью и соблюдения формата, утвержденного приказами ФНС и Минфина.

Минимальные сроки хранения по категориям документов

Платежные поручения, счета-фактуры, товарные накладные и акты оказанных услуг должны храниться минимум 5 лет после окончания отчетного года. Этот срок предусмотрен пунктом 1 статьи 29 Федерального закона № 402-ФЗ «О бухгалтерском учете».

Документы по учету заработной платы, включая расчетно-платежные ведомости, табели учета рабочего времени и авансовые отчеты, подлежат хранению не менее 5 лет. При отсутствии дублирования в кадровой документации срок увеличивается до 50 или 75 лет в зависимости от даты составления.

Первичные документы, связанные с движением материально-производственных запасов (приходные и расходные ордера, инвентаризационные описи), хранятся не менее 5 лет после завершения отчетного периода.

Документы по учету основных средств, такие как акты приема-передачи (форма ОС-1), акты списания (форма ОС-4), подлежат хранению минимум 5 лет после выбытия объекта из эксплуатации.

Налоговые регистры, книги покупок и продаж, а также документы, подтверждающие расчеты по налогам, обязаны сохраняться не менее 5 лет с момента окончания соответствующего налогового периода. Нарушение сроков хранения может привести к потере доказательств при налоговых спорах.

Документы бухгалтерской отчетности, направленные в контролирующие органы, включая бухгалтерский баланс и отчет о финансовых результатах, следует хранить не менее 5 лет после утверждения.

Документы, подтверждающие расчеты с подотчетными лицами, включая командировочные удостоверения и авансовые отчеты, хранятся не менее 5 лет. При выявлении финансовых нарушений эти документы могут быть востребованы и по истечении минимального срока.

Как учитывать сроки хранения при ликвидации организации

При ликвидации юридического лица необходимо учитывать, что прекращение деятельности не освобождает от обязанности обеспечить сохранность первичных бухгалтерских документов на установленные сроки. Перед уничтожением или передачей документов требуется провести строгую инвентаризацию всех архивных единиц.

Основные действия при учёте сроков хранения:

- Провести экспертизу ценности документов. Необходимо определить, какие документы подлежат дальнейшему хранению, а какие могут быть уничтожены по истечении сроков. Это делают на основании Перечня типовых управленческих архивных документов, утверждённого Росархивом.

- Оформить акт о выделении к уничтожению документов с истекшим сроком хранения. Акт утверждается ликвидационной комиссией и должен содержать точный перечень уничтожаемых документов.

- Передать документы, подлежащие долгосрочному хранению (10 лет и более), в архив или уполномоченную организацию. Например, бухгалтерскую и налоговую отчётность, кадровые документы, регистры бухгалтерского учёта.

Хранение после ликвидации может быть организовано следующими способами:

- через специализированную архивную компанию по договору хранения;

- передача в государственный или муниципальный архив (по согласованию);

- ответственное хранение у правопреемника или ликвидатора.

Ответственность за соблюдение сроков хранения несёт ликвидатор. В случае выявления факта утраты документации до истечения сроков хранения возможно административное наказание по ст. 13.25 КоАП РФ. Нарушение сроков уничтожения документов, не прошедших экспертизу ценности, также считается нарушением архивного законодательства.

Ответственность за нарушение сроков хранения первички

Несоблюдение установленных сроков хранения первичных бухгалтерских документов может повлечь административную, налоговую и уголовную ответственность. Основания для привлечения к ответственности предусмотрены в различных нормативных актах, включая Кодекс об административных правонарушениях РФ, Налоговый кодекс и Уголовный кодекс.

По статье 15.11 КоАП РФ за грубое нарушение правил ведения бухгалтерского учёта, включая уничтожение документов до истечения срока хранения, предусмотрен штраф:

- для должностных лиц – от 5 000 до 10 000 рублей;

- повторное нарушение – от 10 000 до 20 000 рублей или дисквалификация до двух лет.

Если первичные документы уничтожены до завершения налоговой проверки, это может быть расценено как препятствие контролирующим органам. По статье 120 НК РФ за отсутствие или искажение учёта предусмотрены следующие штрафы:

- 10 000 рублей – при первичном нарушении;

- 30 000 рублей – если нарушение привело к занижению налоговой базы;

- 20% от суммы неуплаченного налога – в случае грубого нарушения правил учёта доходов и расходов.

Статья 199 УК РФ предусматривает уголовную ответственность за уклонение от уплаты налогов с использованием поддельных или уничтоженных документов. Санкции могут включать штрафы до 500 000 рублей или лишение свободы до шести лет.

Рекомендации:

- Периодически проверять сроки хранения и актуальность номенклатуры дел.

- Вести учет уничтоженных документов с оформлением акта по форме 0504835.

- Хранить копии важных документов в электронном виде при наличии ЭЦП.

Как организовать учет и контроль сроков хранения

Для эффективного учета сроков хранения первичных бухгалтерских документов необходимо внедрить централизованную систему регистрации. Каждому документу присваивается уникальный идентификатор и дата создания или получения.

Обязательным элементом является ведение реестра, в котором фиксируются вид документа, дата формирования, срок хранения, а также ответственный сотрудник за хранение и уничтожение.

Для контроля сроков используют автоматизированные решения – специализированные программы или модули в бухгалтерском ПО, которые генерируют уведомления о приближении окончания срока хранения.

Документы, срок хранения которых истек, должны подлежать своевременному уничтожению согласно установленным процедурам и под контролем ответственных лиц. При этом ведется акт уничтожения с подписью комиссии.

Рекомендуется регулярно проводить аудиты и сверку фактического наличия документов с реестром, чтобы предотвратить утрату или преждевременное уничтожение первичных данных.

При передаче документов на архивное хранение оформляют передаточные акты с указанием сроков и условий хранения, а архивные подразделения обязаны вести учет и контроль сохранности.

Особенности хранения первичных документов в электронном виде

Электронные первичные документы должны сохраняться в форматах, обеспечивающих неизменность содержимого и возможность последующей проверки – например, PDF/A, XML или TIFF. Допускается применение электронных подписей, в том числе квалифицированных, для подтверждения подлинности и юридической силы.

Обязательное условие хранения – использование систем электронного документооборота (СЭД) с возможностью ведения журнала изменений и контроля доступа. Это позволяет обеспечить защиту данных от случайного или преднамеренного искажения.

Резервное копирование данных должно выполняться не реже одного раза в неделю с хранением копий на удалённых носителях или в облачных сервисах с соответствующими сертификатами безопасности. Несоблюдение этого правила повышает риск потери документов и нарушений сроков хранения.

Сроки хранения электронных документов равны срокам хранения бумажных аналогов и начинают исчисляться с даты формирования или получения документа в электронной форме. При ликвидации организации электронные архивы подлежат передаче на хранение либо уничтожению согласно нормативам с подтверждением процедур.

Передача электронных первичных документов контролирующим органам и контрагентам должна осуществляться с использованием защищённых каналов связи и средств электронной подписи, что гарантирует неизменность и подлинность передаваемой информации.

Вопрос-ответ:

Каков установленный срок хранения первичных бухгалтерских документов согласно законодательству?

Срок хранения первичных бухгалтерских документов регулируется нормативными актами и обычно составляет не менее пяти лет. Однако для некоторых видов документов предусмотрены более длительные сроки — например, бухгалтерские отчеты и акты могут храниться до десяти лет. Важно учитывать специфику деятельности организации и требования налоговых органов при определении точного срока.

Можно ли уничтожить первичные документы после истечения срока хранения, и какие действия нужно предпринять перед этим?

Уничтожение первичных документов возможно после окончания установленного срока хранения. При этом необходимо провести инвентаризацию и оформить акт об уничтожении, в котором фиксируются перечень документов, дата и способ уничтожения. Рекомендуется иметь подтверждающие документы, чтобы избежать претензий со стороны контролирующих органов в случае проверок.

Как учитывать сроки хранения первичных документов при ликвидации организации?

При ликвидации компании срок хранения первичных документов продолжается в общем порядке, но ответственность за сохранность переходит к ликвидационной комиссии или уполномоченному лицу. Документы должны храниться до истечения установленных сроков, а затем при наличии оснований могут быть переданы в архив или уничтожены с соблюдением необходимых процедур. Невыполнение этих требований может повлечь штрафы и претензии со стороны контролирующих органов.

Какие особенности существуют при хранении первичных документов в электронном виде с точки зрения сроков хранения?

Первичные документы в электронном формате подлежат хранению в течение тех же сроков, что и бумажные аналоги. При этом важно обеспечить их целостность, доступность и возможность проверки подлинности. Закон допускает использование электронных подписей и специализированных систем хранения, но при этом организация должна иметь четкий регламент работы с электронными документами, включая резервное копирование и защиту от несанкционированного доступа.