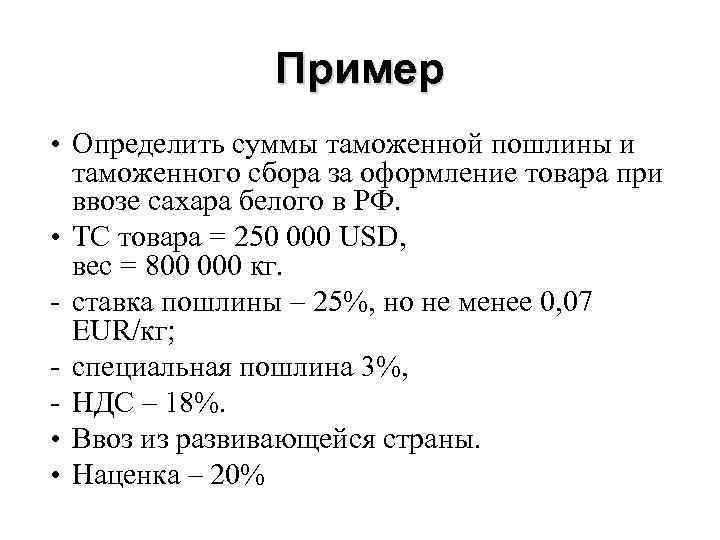

Формулировка «ставка пошлины 10 от таможенной стоимости» означает, что при ввозе товара на территорию страны необходимо уплатить таможенную пошлину в размере 10% от его таможенной стоимости. Это адвалорная ставка, при которой сумма пошлины прямо зависит от заявленной стоимости груза, а не от его веса, объёма или количества.

Для расчёта размера пошлины используется показатель таможенной стоимости, который определяется на основании договора, инвойса, расходов на транспортировку и страхование до границы. Например, если таможенная стоимость партии товара составляет 5000 евро, пошлина при ставке 10% составит 500 евро.

Важно учитывать, что при декларировании товаров занижение стоимости в целях уменьшения суммы пошлины может привести к административной или уголовной ответственности. Таможенные органы вправе корректировать стоимость, если у них возникнут обоснованные сомнения в достоверности представленных данных.

Ставка 10% применяется не ко всем товарам. Конкретный размер устанавливается по коду ТН ВЭД и может варьироваться от нуля до 20% и более. Перед подачей декларации необходимо проверить ставку по актуальному классификатору, чтобы избежать ошибок в расчётах и последующих штрафов.

Как определить таможенную стоимость для расчета пошлины

Для корректного расчета таможенной стоимости необходимо учесть:

- цену товара по контракту (инвойс);

- транспортные расходы до границы таможенной территории;

- страхование груза, если оно оплачено до пересечения границы;

- лицензионные и роялти-платежи, если они обязательны для продажи;

- стоимость упаковки и затраты на подготовку товара к перевозке.

Если цена сделки не может быть использована (например, при наличии взаимозависимости сторон или недостатке документов), применяются резервные методы:

- по стоимости идентичных товаров;

- по стоимости однородных товаров;

- на основе вычитания (от стоимости товара на внутреннем рынке вычитаются наценки и внутренние расходы);

- по расчетной стоимости (на основе себестоимости, прибыли и других элементов);

- резервный метод (комбинация других, с учетом разумности и достоверности).

Для подтверждения стоимости необходимо представить следующие документы: контракт, инвойс, транспортные документы (CMR, коносамент), страховой полис, спецификации, прайс-листы, каталоги, платежные документы. Таможня вправе запросить дополнительные материалы в случае сомнений в достоверности заявленных данных.

Что означает формулировка «10 от таможенной стоимости»

Выражение «10 от таможенной стоимости» означает, что размер таможенной пошлины составляет 10% от установленной таможенной стоимости товара. Это процентная ставка, применяемая для расчета суммы, которую необходимо уплатить при ввозе товара на территорию страны.

Таможенная стоимость – это не стоимость по договору, а сумма, определяемая в соответствии с методами, установленными Таможенным кодексом ЕАЭС. Чаще всего используется метод по цене сделки – то есть реальная сумма, уплаченная за товар, с учетом расходов на транспортировку, страхование и прочие обязательные затраты до пункта пересечения границы.

Например, если таможенная стоимость партии товаров составляет 5000 долларов США, то пошлина при ставке 10% будет равна 500 долларов США. Эта сумма подлежит обязательной уплате в бюджет при таможенном оформлении груза.

Важно учитывать, что 10% – это не универсальное значение. Ставка устанавливается в соответствии с кодом ТН ВЭД конкретного товара. Формулировка «10 от таможенной стоимости» может встречаться в нормативных актах, на сайтах логистических компаний или в таможенных уведомлениях и всегда требует точного расчета на основе документов, подтверждающих стоимость и состав партии.

Рекомендуется до начала импорта уточнять актуальные ставки и методы определения стоимости, так как некорректная оценка может привести к доначислению пошлины, штрафам и задержке груза на таможне.

В каких случаях применяется ставка 10% от таможенной стоимости

Ставка 10% от таможенной стоимости применяется при ввозе на территорию ЕАЭС товаров, попадающих под единый таможенный тариф с установленной адвалорной ставкой. Такой подход используется для расчёта пошлины на большинство потребительских и промышленных товаров, не подпадающих под преференции или особые режимы.

На практике ставка 10% распространяется, например, на:

- отдельные виды одежды и обуви;

- бытовую электронику (телевизоры, мониторы без функций радиоприёма);

- автозапчасти, не имеющие специальных квот или льгот;

- некоторые изделия из пластмасс, стекла, металлов;

- мебельные компоненты, не классифицированные как готовая мебель.

Ставка 10% применяется, если:

- страна происхождения товара не входит в список государств с нулевой пошлиной или не предоставляет сертификат формы СТ-1 (для СНГ);

- отсутствует преференциальное соглашение между странами-участницами сделки;

- товар не включён в перечень товаров, по которым действует особый режим налогообложения или квоты;

- ввоз осуществляется в коммерческих целях, и товар предназначен для последующей реализации;

- в декларации указывается фактическая таможенная стоимость, без специальных корректировок или льгот.

Перед ввозом рекомендуется проверить код ТН ВЭД конкретного товара в классификаторе ЕАЭС – именно он определяет ставку пошлины. Также следует учитывать, что при изменении классификации или при отсутствии подтверждающих документов ставка может быть установлена на уровне 10% автоматически.

Как рассчитать сумму пошлины при ставке 10%

Для расчета суммы пошлины при ставке 10% необходимо определить точную таможенную стоимость товара. Она включает в себя контрактную цену, стоимость международной доставки, страхование и иные расходы до границы Таможенного союза.

После установления таможенной стоимости применяется ставка 10%. Формула расчета выглядит следующим образом:

Сумма пошлины = Таможенная стоимость × 10%

Например, если товар имеет таможенную стоимость 2500 евро, то размер пошлины составит 250 евро.

Если сумма указана в валюте, отличной от рубля, расчёт производится по курсу, установленному Центральным банком России на дату регистрации декларации. Курс следует проверять на официальном сайте ЦБ РФ, так как он может изменяться ежедневно.

Для точности расчета рекомендуется использовать калькуляторы на сайтах ФТС или специализированные сервисы, которые автоматически учитывают текущий курс валют и особенности расчета дополнительных сборов, если они применяются.

Какие документы подтверждают правильность расчета пошлины

При расчете пошлины на основании ставки 10% от таможенной стоимости необходимо подтвердить корректность исходных данных. Основной документ – декларация на товары (ДТ). В ней указывается таможенная стоимость, ставка пошлины и итоговая сумма к уплате. Таможенные органы проверяют соответствие заявленных данных фактическим условиям ввоза.

В качестве подтверждения используются внешнеэкономический контракт, инвойс (счёт-фактура) и транспортные документы – CMR, коносамент, авианакладная. Они позволяют оценить условия поставки, цену товара и обоснованность заявленной стоимости.

Если расчет базируется на фактической цене сделки, необходимо приложить платёжные документы – банковские выписки или SWIFT-подтверждения перевода средств. Это доказывает, что цена, заявленная в ДТ, действительно была оплачена.

Для обоснования происхождения и характеристик товара используются технические описания, сертификаты, прайс-листы и коммерческие предложения. Они помогают подтвердить сопоставимость товара с рыночными аналогами при необходимости использования резервных методов определения стоимости.

Также могут потребоваться таможенные документы страны-экспортёра, если есть подозрения в занижении стоимости. Это касается прежде всего поставок из стран с повышенным риском недостоверного декларирования.

При возникновении разногласий дополнительно предоставляются объяснительные письма от импортёра и контрагента, а также документы внутреннего учета, подтверждающие закупочную стоимость и условия сделки.

Что делать при неправильном исчислении пошлины по ставке 10%

Необходимо подать заявление об уточнении таможенной декларации с исправленными данными. Для этого потребуется предоставить счета-фактуры, контракты, накладные и иные подтверждающие документы, обосновывающие корректную таможенную стоимость.

В случае излишней уплаты пошлины следует оформить заявление о возврате или зачете излишне уплаченных сумм. Таможня рассматривает такие заявления в сроки, установленные законодательством, обычно в пределах 90 календарных дней.

Если ошибка выявлена после выпуска товара, важно оформить соответствующие корректировки с помощью подачи дополнительной декларации или заявления об исправлении ошибок в первоначальной декларации. При этом следует соблюдать требования Таможенного кодекса и нормативных актов.

При несогласии с решением таможни возможно обжалование в вышестоящем таможенном органе либо в судебном порядке. Для успешного обжалования необходимо иметь полную документацию и аргументированное обоснование правильного расчёта пошлины.

Регулярный контроль правильности расчётов и своевременное реагирование на выявленные ошибки позволяют минимизировать финансовые риски и избежать штрафных санкций за недостоверное декларирование.

Вопрос-ответ:

Что означает ставка пошлины 10 от таможенной стоимости?

Ставка пошлины 10 от таможенной стоимости означает, что при ввозе товара на территорию страны взимается налог в размере 10% от стоимости товара, определённой по правилам таможенного законодательства. Эта сумма рассчитывается исходя из стоимости, которую указал декларант и которую подтвердили таможенные органы.

Как рассчитывается сумма пошлины при ставке 10% от таможенной стоимости?

Для расчёта суммы пошлины при ставке 10% нужно умножить таможенную стоимость товара на 0,10. Например, если таможенная стоимость товара составляет 1000 долларов, то пошлина будет 100 долларов. Важно учитывать, что таможенная стоимость определяется по правилам, установленным международными и национальными нормами, и может включать стоимость товара, транспортных расходов и страховки.

В каких случаях применяется ставка пошлины именно 10%?

Ставка 10% применяется к определённым категориям товаров, которые не облагаются иными специальными ставками или освобождениями. Конкретный перечень таких товаров определяется таможенными тарифами страны. Обычно это стандартная ставка для многих видов импорта, если законодательством не предусмотрены иные условия.

Какие документы необходимы для подтверждения правильности расчёта пошлины по ставке 10%?

Для подтверждения правильности расчёта пошлины необходимо предоставить таможенную декларацию с указанной стоимостью товара, инвойсы от продавца, контракты, транспортные документы (например, коносаменты или авианакладные) и при необходимости документы, подтверждающие оплату страховки. Эти документы служат основой для проверки и подтверждения таможенной стоимости.

Что делать, если пошлина была исчислена неверно по ставке 10%?

Если пошлина была исчислена с ошибкой, следует подать заявление в таможенный орган с просьбой пересчёта и предоставлением доказательств правильной стоимости товара. В случае переплаты можно подать заявку на возврат излишне уплаченной суммы. При недостаточной оплате возможно начисление штрафов и доначисление пошлины. Важно своевременно реагировать и предоставлять корректные документы.

Что означает ставка пошлины 10 от таможенной стоимости и как она применяется на практике?

Ставка пошлины 10 от таможенной стоимости представляет собой фиксированный процент, который рассчитывается от стоимости товара при пересечении границы. Проще говоря, при ввозе продукции в страну пошлина будет равна 10% от объявленной таможенной стоимости этого товара. Такой подход позволяет установить понятный и прозрачный механизм начисления, исходя из стоимости товара, без учёта других факторов. Это часто используется для стандартных категорий товаров, чтобы обеспечить равные условия для всех участников внешнеэкономической деятельности.