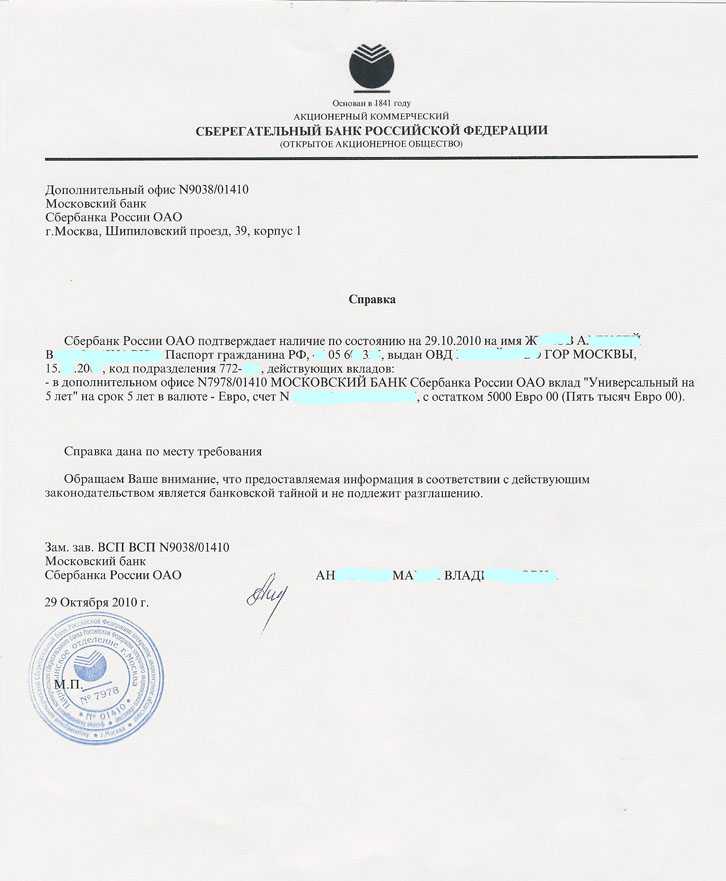

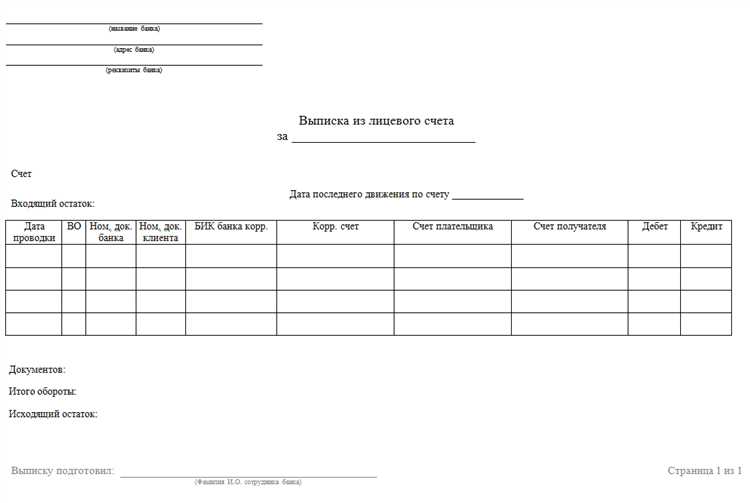

Банковские выписки – это первичные учетные документы, подтверждающие движение денежных средств на расчетных счетах организации. Их хранение регулируется как налоговым, так и бухгалтерским законодательством. Несоблюдение установленных сроков может привести к проблемам при налоговых проверках и спорах с контрагентами.

Согласно статье 29 Налогового кодекса РФ, документы, связанные с исчислением и уплатой налогов, включая банковские выписки, должны храниться не менее 4 лет. Однако требования бухгалтерского учета, установленные Федеральным законом № 402-ФЗ «О бухгалтерском учете» и приказом Минфина РФ № 125н, предусматривают более длительный срок – минимум 5 лет после отчетного года.

Если организация применяет общую систему налогообложения, срок хранения выписок должен соответствовать сроку хранения бухгалтерской отчетности – 5 лет, а при наличии долговых или судебных обязательств он может быть увеличен до завершения всех связанных с ними процедур. Кроме того, при участии в госконтрактах или грантовых программах отдельные нормативные акты могут устанавливать иные сроки.

Рекомендуется организовать системное архивирование выписок – как в бумажном, так и в электронном виде, с обязательной защитой доступа и регулярным резервным копированием. В случае электронного документооборота важно обеспечить юридическую значимость файлов, подписанных усиленной квалифицированной электронной подписью.

Нормативные требования к срокам хранения банковских выписок

Банковские выписки относятся к первичным учетным документам и подлежат обязательному хранению в соответствии с законодательством Российской Федерации. Согласно пункту 18 Приказа Минкультуры России № 558 от 25.08.2010 года, минимальный срок хранения расчетно-платежных документов, к которым относятся выписки с расчетного счета, составляет не менее 5 лет.

В рамках налогового законодательства, пункт 1 статьи 23 Налогового кодекса РФ обязывает организации обеспечивать сохранность документов, связанных с исчислением и уплатой налогов, в течение 4 лет. Однако этот срок не освобождает от выполнения более длительных требований архивного учета, если такие имеются.

При проведении проверок контролирующими органами банки и организации обязаны предоставить оригиналы или заверенные копии выписок. Поэтому документы, подтверждающие хозяйственные операции, рекомендуется хранить минимум 5 лет, а в отдельных случаях – до 10 лет, если это связано с долгосрочными контрактами, судебными спорами или требованиями аудита.

Если организация ведет учет в электронном виде, выписки, полученные через системы дистанционного банковского обслуживания, должны быть заверены усиленной квалифицированной электронной подписью и также подлежат хранению в соответствии с установленными сроками. Их необходимо размещать в архивной системе с контролем доступа и регулярным резервным копированием.

При разработке внутреннего регламента хранения документов рекомендуется ссылаться на перечень, утвержденный Минкультуры, и конкретизировать сроки хранения банковских выписок отдельно от иных финансовых документов, особенно если организация подлежит обязательному аудиту или имеет статус участника ВЭД.

Срок хранения выписок по счетам в бухгалтерии

Согласно Приказу Минкультуры России № 558 от 25.08.2010 (ред. от 20.12.2022) «Об утверждении перечня типовых управленческих архивных документов», бухгалтерские выписки по расчетным и иным счетам подлежат хранению в течение 5 лет после окончания отчетного года. Этот срок распространяется как на оригиналы, так и на заверенные копии, если оригиналы переданы в архив или утрачены.

Для организаций, находящихся на общей системе налогообложения, важно учитывать положения статьи 23 Налогового кодекса РФ, обязывающие хранить документы, связанные с налогообложением, не менее 4 лет после отчетного периода. Однако если выписка используется в бухгалтерском и налоговом учете, предпочтительно ориентироваться на более длительный срок – 5 лет.

В случае налоговой проверки, срок хранения может быть продлен. Если проверка назначена после истечения 5 лет, организация обязана предоставить выписки, если они подтверждают факты, относящиеся к проверяемому периоду. Поэтому для стратегически важных документов рекомендуется внутренним приказом закрепить продление хранения до 6 лет и более, особенно в организациях с высоким оборотом.

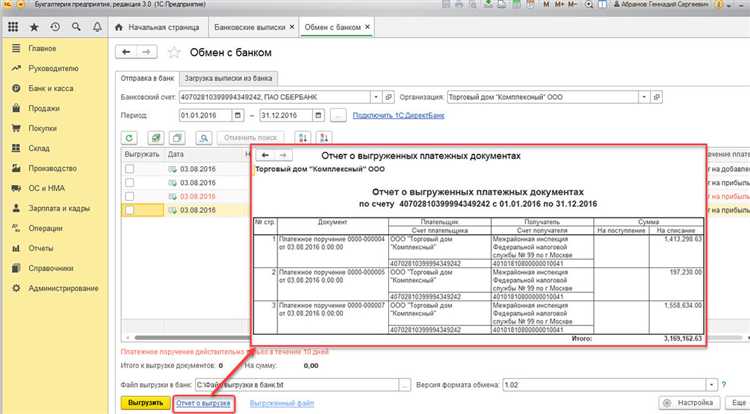

Электронные банковские выписки, полученные через систему клиент-банк, приравниваются к бумажным, если содержат усиленную квалифицированную электронную подпись. Их хранение должно быть организовано в соответствии с требованиями ФЗ-402 «О бухгалтерском учете» и нормативами по архивному делу. Хранение исключительно в электронной форме допустимо при наличии подтвержденной архивной политики и средств долгосрочного хранения.

Хранение электронных и бумажных выписок: различия и требования

Бумажные выписки подлежат хранению в архиве организации в соответствии с требованиями статьи 29 Федерального закона № 402-ФЗ и Перечня, утверждённого Приказом Росархива № 236. Минимальный срок хранения – 5 лет, но для выписок, подтверждающих факты хозяйственной жизни, срок увеличивается до 10 лет. Обязательное условие – сохранение целостности, читаемости и защищённости от физического износа. Нарушение этих требований может привести к признанию документа недействительным при налоговой проверке.

Электронные выписки должны сохраняться в формате, обеспечивающем неизменность содержания и наличие электронной подписи банка. Согласно Федеральному закону № 63-ФЗ «Об электронной подписи», юридическую силу имеют только файлы с усиленной квалифицированной подписью. Хранение таких документов осуществляется в электронных архивах с обеспечением резервного копирования, защиты от несанкционированного доступа и возможностью оперативного предоставления по запросу контролирующих органов.

Если организация получает выписки через системы клиент-банк, важно не только сохранять файлы, но и регулярно проверять доступность ЭП и целостность архива. Утрата ЭП делает выписку юридически недействительной. Рекомендуется использовать системы, сертифицированные ФСТЭК или Минцифры, обеспечивающие выполнение требований к защите информации.

Основное различие между способами хранения – в требованиях к среде и форме подтверждения подлинности. Бумажные документы подлежат физическому хранению и требуют организации архивного пространства. Электронные выписки – криптографической защиты и регулярной верификации подлинности ЭП.

При наличии как бумажных, так и электронных форм одного документа допускается хранение только электронного оригинала при условии, что он содержит квалифицированную ЭП и оформлен в соответствии с нормативными требованиями. В этом случае дублирование не требуется, но необходимо закрепить соответствующий порядок внутренним регламентом.

Ответственность за несоблюдение сроков хранения банковских документов

Нарушение установленных сроков хранения банковских выписок влечёт юридические последствия. Организации и ответственные лица могут быть привлечены к ответственности в соответствии с административным, налоговым и уголовным законодательством.

По статье 13.25 КоАП РФ, за нарушение правил хранения бухгалтерских документов предусмотрены штрафы:

| Категория | Размер штрафа |

|---|---|

| Должностные лица | от 5 000 до 10 000 рублей |

| Юридические лица | от 200 000 до 300 000 рублей |

Отсутствие выписок при проверках ФНС может расцениваться как грубое нарушение правил ведения учёта. Статья 120 НК РФ предусматривает штраф в размере 10 000 рублей при первом нарушении и 30 000 рублей – при повторном в течение года.

Если нарушение приводит к занижению налогов, применяется статья 122 НК РФ: штраф составляет 20% от неуплаченной суммы, а при умышленном характере – 40%.

В ряде случаев при сокрытии документации с целью искажения финансовой отчётности возможна квалификация по статье 199 УК РФ – уклонение от уплаты налогов, что может повлечь штраф до 500 000 рублей или лишение свободы до шести лет.

Чтобы избежать ответственности, организация должна утвердить внутренний регламент хранения документов, обеспечить их надёжную архивацию и регулярно проводить внутренний аудит соответствия срокам хранения.

Как учитывать банковские выписки в номенклатуре дел

Банковские выписки необходимо включать в номенклатуру дел как самостоятельную категорию документов, обеспечивающую подтверждение финансовых операций организации. В номенклатуре следует указать точное наименование: «Банковские выписки по расчетным счетам», с выделением отдельного кода дела.

Рекомендуется фиксировать в номенклатуре сроки хранения банковских выписок в соответствии с нормативными требованиями: не менее 5 лет с даты окончания финансового года, к которому они относятся. Для электронной формы выписок целесообразно прописать особые условия хранения и доступа, учитывая специфику цифровых архивов.

При формировании дела в номенклатуре стоит предусмотреть подразделы по годам или кварталам, чтобы обеспечить оперативный поиск и удобство работы с документами. Каждый подраздел должен содержать описание вида выписок и период их действия.

В номенклатуре важно закрепить ответственных за хранение и учет банковских выписок, а также указать порядок передачи документов в архив и условия их уничтожения после истечения установленного срока хранения.

Использование четкой и однозначной системы номенклатуры с выделением банковских выписок предотвращает потерю документов, обеспечивает контроль и соблюдение законодательных норм по учету финансовой документации.

Архивирование старых банковских выписок: порядок и сроки

Банковские выписки подлежат обязательному архивированию после завершения активного периода их использования в бухгалтерском учете. По законодательству срок хранения таких документов составляет не менее 5 лет с даты окончания отчетного периода, к которому они относятся.

Для организации архивации необходимо выделить отдельное место, обеспечивающее защиту от механических повреждений, воздействия влаги и посторонних лиц. Выписки рекомендуется хранить в упорядоченном виде, например, по годам и счетам, с обязательной регистрацией каждого тома или папки в учетном журнале архивных документов.

Электронные выписки должны сохраняться в формате, гарантирующем их целостность и доступность в течение установленного срока. Для этого рекомендуется использовать защищенные архивы с контрольными суммами и резервным копированием. Важно обеспечить возможность восстановления данных при необходимости проверок или аудита.

При передаче выписок в архив следует оформить акт приема-передачи с указанием перечня документов, даты и ответственных лиц. Это снижает риски потери или искажения информации и упрощает поиск необходимых документов в дальнейшем.

По истечении установленного срока хранения можно провести уничтожение выписок, предварительно оформив соответствующий приказ и акт уничтожения. Уничтожение должно проходить с соблюдением требований конфиденциальности и недопущением утечки информации.

Когда допустимо уничтожение банковских выписок и как это оформить

Уничтожение банковских выписок возможно после истечения установленного срока хранения, который в соответствии с законодательством и внутренними регламентами организации обычно составляет не менее 5 лет с даты создания документа.

Решение об уничтожении принимается ответственным за архив сотрудником или руководителем бухгалтерии при условии, что выписки не участвуют в текущих проверках, судебных разбирательствах или налоговых спорах.

- Проверка срока хранения. Необходимо убедиться, что все выписки, подлежащие уничтожению, хранялись не менее установленного периода, обычно 5 лет.

- Отсутствие текущих обязательств. Документы не должны быть связаны с незавершёнными проверками, судебными делами, претензиями контрагентов или внутренним аудитом.

- Составление акта об уничтожении. Фиксируется перечень выписок, дата и способ уничтожения (например, измельчение, сжигание, иное безопасное разрушение).

- Подписание акта. Документ подписывают ответственные лица: сотрудник, ответственный за архив, руководитель бухгалтерии и представитель службы безопасности или кадров.

- Регистрация в журнале уничтожения. Акт и перечень уничтоженных выписок фиксируются в специальном журнале или базе данных, с указанием даты и лиц, участвовавших в процедуре.

При уничтожении электронных выписок следует применять методы безопасного удаления, исключающие восстановление данных, а также обеспечить подтверждение факта удаления (лог удаления, отчет системы резервного копирования).

Невыполнение процедуры оформления уничтожения документов нарушает внутренние регламенты и может привести к ответственности за несоблюдение требований хранения и отчетности.

Вопрос-ответ:

Какой минимальный срок хранения банковских выписок установлен для организаций?

Срок хранения банковских выписок в организациях обычно составляет 5 лет. Этот период связан с требованиями налогового и бухгалтерского законодательства, поскольку выписки могут служить подтверждением финансовых операций и отражаются в отчетности. По истечении этого срока документы могут быть переданы в архив или уничтожены, если иное не установлено внутренними нормативами.

Можно ли хранить банковские выписки в электронном виде, и каковы требования к их сохранности?

Банковские выписки разрешается хранить в электронном формате, при условии, что обеспечивается их целостность и доступность. Электронные документы должны быть защищены от несанкционированного доступа и модификации, а также иметь возможность быстрого поиска и предоставления по запросу контролирующих органов. Рекомендуется использовать специализированные системы электронного документооборота с резервным копированием и регистрацией изменений.

Какие последствия для организации могут возникнуть при несоблюдении сроков хранения банковских выписок?

Несоблюдение сроков хранения банковских выписок может привести к проблемам с налоговыми и финансовыми проверками. Если документы будут утеряны или уничтожены раньше установленного срока, организация рискует получить штрафы, а также затруднения при подтверждении расходов и доходов. В ряде случаев это может повлиять на законность проведенных операций и вызвать дополнительные финансовые претензии со стороны контролирующих органов.

Как оформить уничтожение банковских выписок после окончания срока хранения?

Уничтожение банковских выписок оформляется актом, который утверждается ответственным лицом за архивное дело или бухгалтерией. В акте указываются наименование документов, их количество, период, к которому они относятся, а также дата уничтожения. Процесс уничтожения должен происходить в соответствии с внутренними регламентами организации, обеспечивая полное уничтожение информации и исключая возможность восстановления документов.

Можно ли продлить срок хранения банковских выписок по внутренним правилам организации?

Да, организация вправе установить более длительный срок хранения банковских выписок, чем предусмотрено законодательством, если это связано с особенностями бизнеса или внутренними требованиями. Например, при участии в длительных судебных спорах или для архивных целей. Однако при этом необходимо закрепить такие правила в документах организации и обеспечить выполнение всех требований к хранению документов.

Каков установленный срок хранения банковских выписок в организации и на что он влияет?

Срок хранения банковских выписок определяется законодательными нормами и внутренними регламентами компании. Обычно он составляет пять лет, что связано с необходимостью подтверждения финансовых операций при налоговых проверках и аудите. После этого периода выписки могут быть уничтожены, если нет иных оснований для их сохранения, например, судебных споров или претензий контрагентов. Соблюдение установленного срока помогает организации избежать штрафов и гарантирует наличие документов для проверки деятельности.