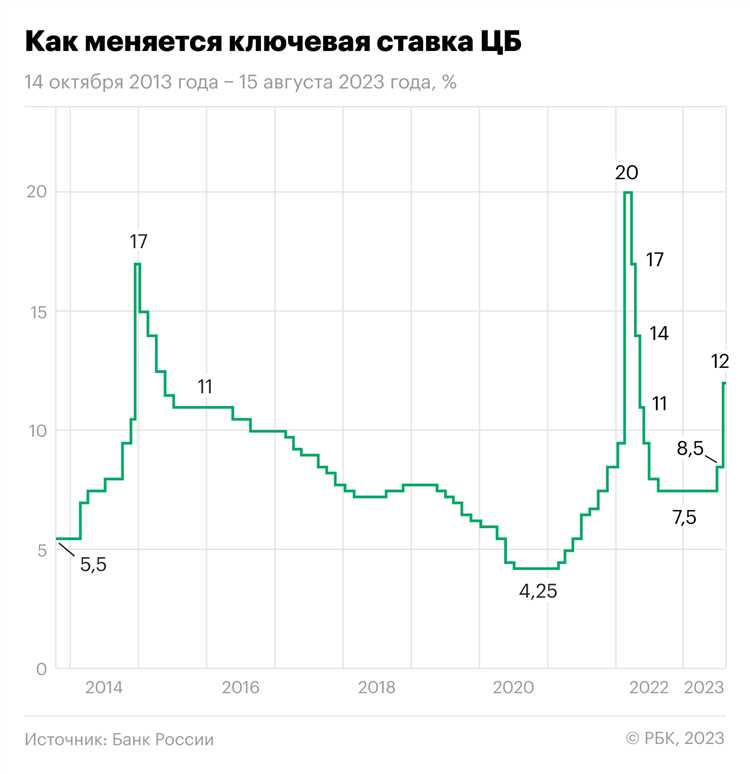

12% годовых – именно такую ключевую ставку утвердил Банк России в 2025 году. Это значение вступило в силу с 26 апреля 2025 года и действует на дату публикации. Решение было принято на заседании совета директоров Центробанка 19 апреля 2025 года. Основанием для изменения уровня ставки стало сохранение инфляционного давления выше целевого ориентира при стабильном потребительском спросе.

Повышение до 12% означает увеличение стоимости кредитных ресурсов как для юридических, так и для физических лиц. В первую очередь это затронуло потребительское кредитование, ипотеку, а также процентные ставки по вкладам. Финансовые организации пересмотрели условия размещения и привлечения средств уже в течение нескольких дней после вступления ставки в силу.

Юридическим лицам, планирующим заемное финансирование, необходимо учитывать действующую ключевую ставку при расчетах ставок по кредитам и облигациям. Для граждан это значение становится ориентиром при выборе между расходами на кредиты и доходностью по банковским депозитам. Уровень 12% также влияет на доходность государственных и корпоративных долговых бумаг с переменным купоном.

Ставка Банка России пересматривается регулярно, поэтому финансовое планирование в 2025 году требует отслеживания решений регулятора. Следующее заседание по ключевой ставке назначено на 21 июня 2025 года, и его итоги могут повлиять на условия финансового рынка уже к концу месяца.

Какое решение принял Банк России по ставке 12% и когда

Банк России принял решение установить ключевую ставку на уровне 12% с 26 апреля 2025 года. Это решение было принято в условиях продолжающегося роста инфляции и необходимости её сдерживания.

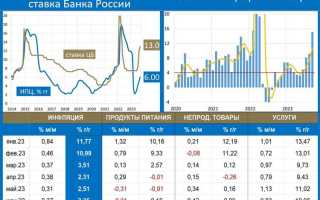

Основная причина повышения ставки – инфляционное давление. В апреле 2025 года уровень годовой инфляции достиг 7,5%, что значительно выше целевого ориентира в 4%. Растущий спрос на потребительские товары и услуги также оказывал влияние на экономику, что потребовало корректировки ставки.

В ближайшей перспективе ЦБ прогнозирует продолжение работы в условиях повышенной инфляции. При этом регулятор отметил, что ставка может быть изменена в зависимости от изменения макроэкономической ситуации и динамики инфляции в следующем квартале.

Банк России рекомендует экономическим агентам и участникам рынка учитывать новые условия при планировании кредитных операций и финансовых вложений. Прогнозируется, что повышение ставки поможет контролировать инфляцию и стабилизировать экономическую ситуацию.

Протокол заседания ЦБ по ставке 12% и его публикация

Протокол заседания Центрального банка России, на котором было принято решение оставить ставку на уровне 12%, был опубликован 18 июня 2025 года. В нем подробно изложены основные аргументы, которые привели к этому решению, а также прогнозы на будущее.

В документе отражены данные по текущему состоянию экономики, включая рост цен, инфляцию и внешнеэкономические риски. Протокол также затрагивает возможные сценарии изменения ставки в зависимости от изменений в экономических показателях. Центральный банк отметил, что несмотря на экономический рост в некоторых секторах, инфляция остается на высоком уровне, что и является основной причиной для сохранения ставки 12%.

Центральный банк подчеркнул, что в ближайшие месяцы может потребоваться дополнительное повышение ставки, если инфляционные процессы продолжат ускоряться. В протоколе также рассмотрены риски, связанные с глобальными экономическими изменениями, такими как колебания цен на нефть и последствия внешнеэкономической нестабильности.

Публикация протокола позволяет аналитикам, инвесторам и экспертам более точно оценить перспективы экономической политики и подготовиться к возможным изменениям. Важно отметить, что ЦБ не исключает корректировку своей политики в зависимости от развития ситуации в экономике и финансовом рынке.

Следующее заседание Центрального банка России планируется на июль 2025 года, когда будет рассмотрен вопрос о корректировке ставки с учетом новых экономических данных и прогноза по инфляции.

Основания для повышения или сохранения ставки на уровне 12%

Другим основанием является нестабильность внешнеэкономической ситуации, включая колебания цен на нефть и влияние международных санкций. Эти факторы могут оказывать давление на российскую экономику и валютный курс, что делает сохранение ставки на высоком уровне необходимым для укрепления рубля и поддержания уверенности инвесторов в стабильности финансовой системы.

Кроме того, на решение влияет рост потребительского спроса, который, несмотря на высокую ставку, остаётся достаточно сильным. Это может приводить к дополнительному давлению на цены, что требует сохранения ставки на уровне 12% для предотвращения перегрева экономики.

Таким образом, сохранение ставки на уровне 12% в 2025 году направлено на сдерживание инфляционных процессов, обеспечение стабильности валютного курса и стимулирование инвестиций в экономику при условии повышения доверия к финансовой системе страны.

Влияние ставки 12% на ипотечные и потребительские кредиты

Ипотечные кредиты становятся более дорогими. Банки пересматривают условия, повышая ставки, чтобы компенсировать рост стоимости заемных средств. На текущий момент, средняя ставка по ипотечным кредитам может колебаться от 12% до 14% в зависимости от типа кредита, срока и первоначального взноса. Таким образом, заемщики сталкиваются с повышенными выплатами по ипотечным кредитам.

Для потребительских кредитов влияние ставки 12% также выражается в повышении ставок. Зачастую ставки по таким кредитам могут увеличиваться на 1-3% в зависимости от типа кредита и срока его погашения. Это затрудняет доступ к финансированию для населения, особенно для тех, кто рассчитывает на кредиты с низкими ставками для покупки товаров или услуг в кредит.

С точки зрения заемщиков, важно учитывать, что повышение ставки также влияет на суммарную переплату по кредиту. Например, при ставке 12% и сроке кредита в 5 лет переплата по ипотечному кредиту может составить значительную сумму, что делает кредиты менее выгодными для долгосрочного финансового планирования. Рекомендуется тщательно оценивать финансовую устойчивость и возможности по погашению долга при таких условиях.

Также стоит отметить, что повышение ставки может оказать влияние на рынок недвижимости. В условиях высоких ставок на ипотечные кредиты спрос на жилье может снизиться, что в свою очередь повлияет на цены на недвижимость. Это может стать как шансом для покупателей, так и риском для продавцов, ожидающих повышения цен.

Таким образом, ставка 12% имеет комплексное влияние на кредитный рынок. Заемщикам важно понимать, что рост ставки может привести к увеличению стоимости заемных средств, а также к необходимости пересмотра финансовых планов и бюджета.

Как изменились проценты по вкладам после утверждения ставки 12%

После повышения ставки ЦБ до 12% в 2025 году банки пересмотрели условия по депозитам, что отразилось на процентных ставках. В первую очередь, ставки по краткосрочным вкладам увеличились на 1-2%, что стало результатом роста доходности банковских инструментов. Некоторые крупные банки повысили ставки до 11-13%, чтобы привлечь клиентов в условиях конкурентной борьбы за депозиты.

Для вкладчиков это означает: более высокие доходы по вкладам на срок от 3 месяцев до 1 года. Однако процентные ставки по долгосрочным вкладам (на 3-5 лет) выросли менее значительно, увеличившись в пределах 0.5-1%. Это связано с осторожностью банков в отношении долгосрочного прогноза инфляции и возможных изменений в экономике.

Рекомендации для вкладчиков: на фоне повышения ставок следует внимательно следить за предложениями банков и выбирать вклады с максимально выгодными условиями. Для краткосрочных депозитов лучше выбирать ставки на уровне 12% и выше, если банк предлагает фиксированный процент на весь срок. В случае долгосрочных вкладов стоит оценивать перспективы экономической ситуации и сравнивать ставки по вкладам в разных банках.

Некоторые банки начали внедрять вклады с переменным процентом, что позволяет клиентам зафиксировать первоначальный процент, а затем пересматривать его в зависимости от изменений ставки ЦБ. Это может быть полезно для тех, кто планирует разместить средства на длительный срок.

Где и как узнать точную дату начала действия ставки 12%

Для того чтобы узнать точную дату начала действия ставки 12%, необходимо обращаться к официальным источникам, таким как сайт Центрального банка России. Там публикуются все решения, касающиеся изменения ключевой ставки, включая дату её вступления в силу.

Основные шаги для поиска информации:

- Перейдите на сайт Центрального банка России (www.cbr.ru).

- В разделе «Пресс-релизы» или «Новости» ищите информацию о последних изменениях в денежно-кредитной политике.

- Обратите внимание на дату публикации пресс-релиза, а также на текст, который указывает на точную дату вступления ставки 12% в силу.

Кроме того, информация о дате начала действия ставки 12% может быть представлена в отчетах о заседаниях Совета директоров Центрального банка. Эти документы размещаются в открытом доступе на сайте и содержат подробную информацию о решениях, а также об условиях, которые привели к изменению ставки.

Если вам необходима дополнительная информация или разъяснения, можно обратиться в службу поддержки Центробанка через официальные каналы связи.

Вопрос-ответ:

С какого числа в 2025 году установлена ставка ЦБ на уровне 12%?

Ставка ЦБ на уровне 12% была установлена 23 июня 2025 года. Это решение принято в ходе очередного заседания Центрального банка России. С этого дня ставка начала действовать в полном объеме.

Почему ставка ЦБ была установлена на уровне 12% в 2025 году?

Решение о ставке было принято на основании анализа экономической ситуации в стране, включая инфляцию и рыночные тенденции. Повышение ставки до 12% стало шагом для сдерживания инфляционного давления и стабилизации финансовых потоков в условиях экономической нестабильности.

Как долго будет действовать ставка ЦБ 12%?

Точная продолжительность действия ставки на уровне 12% не установлена заранее. Банк России будет мониторить экономическую ситуацию и, если потребуется, скорректирует ставку на следующих заседаниях. Однако ставка в 12% может быть актуальной до следующего пересмотра, который может состояться в конце лета 2025 года.

Какие изменения принесла ставка 12% для кредитных ставок?

Ставка в 12% напрямую повлияла на кредитные ставки в банках. Это привело к увеличению процентов по ипотечным и потребительским кредитам, что в свою очередь может снизить спрос на кредиты среди населения. Кредиторы корректируют условия по займам, учитывая повышение ключевой ставки.

Как ставка 12% влияет на экономику страны?

Установление ставки на уровне 12% направлено на стабилизацию финансовой системы. Повышение ставки делает кредиты более дорогими, что снижает избыточный спрос на заемные средства и способствует контролю над инфляцией. Это также оказывает влияние на валютный рынок и сдерживает рост цен на товары и услуги.

Когда было установлено повышение ставки ЦБ до 12% в 2025 году?

Ставка Центрального банка России была повышена до 12% с 23 июня 2025 года. Это решение было принято в ответ на текущую экономическую ситуацию, а именно на инфляционные риски и экономическую нестабильность. Установление ставки на таком уровне направлено на сдерживание инфляции и стабилизацию цен в стране.

Какие последствия принесло увеличение ставки ЦБ до 12% в 2025 году для кредитных учреждений?

Повышение ставки до 12% оказало прямое влияние на стоимость кредитов и вкладов в российских банках. В частности, кредиты стали дороже для потребителей и бизнеса, так как банки скорректировали процентные ставки по ипотечным и потребительским кредитам. Вкладчики, в свою очередь, получили возможность размещать деньги в более выгодных депозитах с увеличенными процентами. Этот шаг также повлиял на ликвидность банковской системы и финансовые потоки в стране, так как многие банки начали предлагать более привлекательные условия для сбережений.