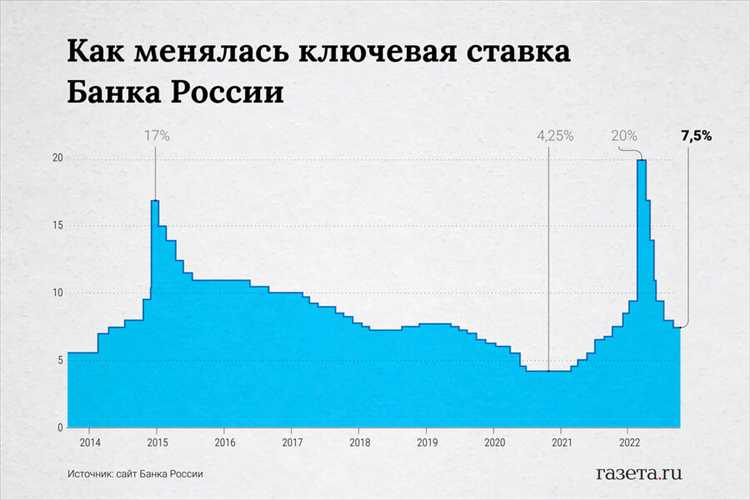

В 2023 году Банк России шесть раз пересматривал ключевую ставку, начиная с уровня 7,5% и заканчивая 16% к декабрю. На фоне ускоряющейся инфляции и растущих проинфляционных рисков регулятор постепенно ужесточал денежно-кредитную политику. Первый пересмотр произошёл 21 июля, когда ставка была повышена до 8,5%. Далее последовали повышения 15 сентября (до 13%), 27 октября (до 15%) и 15 декабря (до 16%).

Каждое изменение ставки сопровождалось аналитическими комментариями Банка России, где подчёркивалась необходимость сохранить жёсткую денежно-кредитную политику на длительный срок. Регулятор указывал на давление со стороны внутреннего спроса, ослабление рубля, а также повышение инфляционных ожиданий как ключевые причины пересмотров.

Участникам финансового рынка и предприятиям следует учитывать итоги заседаний Совета директоров при планировании заимствований, расчёте ставок по кредитам и инвестиционной стратегии. Для населения повышение ключевой ставки означало рост ставок по вкладам и кредитам, что особенно актуально при принятии решений по ипотеке и потребительскому кредитованию.

Следить за графиком заседаний и сопроводительными заявлениями ЦБ – критически важная мера для оперативного реагирования на изменения в денежно-кредитной политике. В 2023 году такие данные публиковались заранее и строго по утверждённому плану, что позволяло готовиться к изменениям заранее.

Факторы, влияющие на решение о пересмотре ставки ЦБ в 2023 году

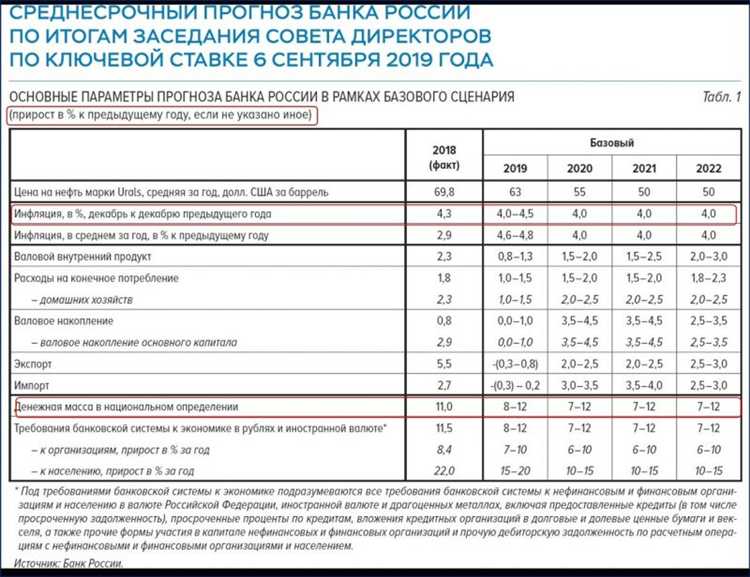

Ключевым фактором, повлиявшим на решения Банка России в 2023 году, стала инфляционная динамика. По итогам года индекс потребительских цен вырос на 7,4 % при целевом уровне 4 %. Ускорение инфляции наблюдалось с лета и достигло пика в четвёртом квартале, что вынудило регулятора действовать жёстко.

Вторым значимым фактором стало ослабление рубля. С начала года курс национальной валюты снизился более чем на 35 % к доллару США. Это усилило инфляционное давление за счёт роста цен на импортные товары и привело к пересмотру ожиданий по курсовой стабильности. В ответ Банк России повысил ключевую ставку до 16 % к концу декабря.

Дополнительное влияние оказала бюджетная политика. Рост дефицита федерального бюджета и активное использование средств ФНБ увеличили объем ликвидности в экономике. Это подогревало потребительский спрос и усиливало инфляционные риски, что также учитывалось при определении уровня ставки.

Ситуация на рынке труда способствовала усилению проинфляционного давления. Уровень безработицы оставался на исторически низком уровне (менее 3 %), что ограничивало возможности для расширения предложения без ценового роста. В результате ускорялись зарплаты, увеличивался внутренний спрос, что усиливало необходимость жёсткой денежно-кредитной политики.

Наконец, важную роль сыграли ожидания домохозяйств и бизнеса. Согласно опросам, инфляционные ожидания населения в 2023 году оставались выше 11 % практически на протяжении всего года. Для их стабилизации Банк России был вынужден сигнализировать рынку о решимости удерживать высокую ключевую ставку до достижения устойчивого замедления инфляции.

Пересмотр ставки в январе: причины и последствия

В январе 2023 года Банк России снизил ключевую ставку с 7,5% до 7,0%. Основными факторами, повлиявшими на решение, стали:

- Снижение инфляции до 12,4% в декабре 2022 по сравнению с 13,8% в ноябре.

- Умеренное восстановление потребительского спроса и стабилизация цен на продукты питания.

- Поддержание макроэкономической стабильности на фоне ограниченного внешнего давления.

- Ожидания замедления темпов роста инфляции в ближайшие кварталы.

Решение сопровождалось рекомендациями для банков по осторожной кредитной политике и усилению мониторинга инфляционных рисков.

Последствия пересмотра ставки включают:

- Удешевление кредитных ресурсов для бизнеса и населения, что стимулировало инвестиции и потребление.

- Повышение привлекательности рублевых активов на внутреннем рынке.

- Умеренное ускорение инфляционных процессов, требующее дальнейшего контроля.

- Сигнал рынкам о готовности ЦБ к постепенному снижению жесткости денежно-кредитной политики при стабильных данных.

Рекомендуется следить за динамикой инфляции и изменениями в экономической конъюнктуре для оценки дальнейших шагов ЦБ.

Мартовское изменение ставки: что стало основным триггером?

В марте 2023 года Банк России принял решение снизить ключевую ставку с 7,5% до 7,0%, что стало первой понижательной корректировкой за год. Главным фактором, повлиявшим на это решение, стало заметное замедление инфляции: за февраль годовой показатель снизился до 5,9%, приблизившись к целевому уровню в 4%. Потребительский спрос стабилизировался, а динамика цен на продовольственные товары стала более умеренной.

Дополнительно на снижение ставки повлияла устойчивость финансового сектора и стабилизация внешнеэкономической конъюнктуры. Отдельное внимание уделялось снижению волатильности на валютном рынке и снижению рисков инфляционных ожиданий.

Рекомендация для бизнеса и инвесторов: мартовское снижение ставки открыло возможности для более дешевого кредитования, что может стимулировать инвестиционную активность и расширение производства. При этом важно учитывать возможное замедление экономического роста и контролировать долговую нагрузку.

В целом, мартовское решение отражало переход к более умеренной денежно-кредитной политике с целью поддержки устойчивого экономического развития и сохранения инфляции в пределах целевых ориентиров.

Как ставка ЦБ изменялась в июне и что это значит для экономики

В июне 2023 года Банк России принял решение снизить ключевую ставку с 7,5% до 7,0%. Это было первое снижение ставки за несколько месяцев, что отражает улучшение макроэкономической ситуации и снижение инфляционного давления.

Снижение на 0,5 п.п. обусловлено замедлением годовой инфляции до 4,7% в мае, что ниже целевого ориентира ЦБ в 4%. Одновременно произошло укрепление рубля на 3%, что снизило импортное давление на цены.

Для экономики уменьшение ставки создает стимул к удешевлению кредитных ресурсов. Это способствует росту инвестиций и потребительского спроса, особенно в сегментах ипотеки и малого бизнеса. Однако ЦБ сохранил осторожный подход, чтобы не спровоцировать повторный рост инфляции.

Рекомендации для компаний и граждан заключаются в планировании инвестиций с учетом удешевления заимствований и мониторинге динамики кредитных ставок банков, которые могут снизиться в течение квартала после решения ЦБ. Для банков снижение ключевой ставки означает пересмотр процентных предложений и более активное кредитование.

Таким образом, июньское снижение ставки – сигнал к постепенному стимулированию экономической активности, сопровождаемому контролем за инфляцией и валютным курсом.

Августовская корректировка ставки: прогнозы и реальность

В августе 2023 года Банк России сохранил ключевую ставку на уровне 7,5%, что отличалось от большинства прогнозов аналитиков, ожидали снижения на 0,25-0,5 п.п. Такое решение было обусловлено замедлением снижения инфляции – годовой показатель в июле составил 4,9%, тогда как таргет составляет 4%. На заседании ЦБ отмечалось, что преждевременное снижение ставки может привести к ускорению роста цен и подорвать доверие к денежно-кредитной политике.

Реакция рынка на августовское решение была умеренно позитивной, что отражено в укреплении рубля на 0,7% в течение двух торговых дней после объявления. Инвесторы оценили осторожность регулятора как сигнал сохранения стабильности финансовой системы при сохраняющихся рисках внешних шоков и внутреннего спроса.

Таблица ключевых экономических индикаторов на момент августовского заседания Банка России:

| Показатель | Значение | Целевой ориентир ЦБ |

|---|---|---|

| Годовая инфляция (июль 2023) | 4,9% | 4% |

| Уровень безработицы (июль 2023) | 3,7% | 3,5-4% |

| Темпы роста ВВП (II квартал 2023) | 0,5% кв/кв | Положительный рост |

| Ключевая ставка Банка России | 7,5% | — |

Для бизнеса и потребителей сохранение ставки на текущем уровне означает поддержание стоимости кредитов в устойчивом диапазоне. Это снижает риск усиления кредитной нагрузки и способствует постепенному восстановлению инвестиционной активности. В то же время сохраняется необходимость мониторинга инфляционных ожиданий и адаптации финансовых стратегий в условиях возможных изменений внешней конъюнктуры.

Рекомендуется уделять внимание эффективному управлению денежными потоками и снижению долговой нагрузки, поскольку политика регулятора может стать более гибкой после стабилизации инфляции ниже целевого уровня. При этом сохранение ставки на августовском уровне указывает на намерение Банка России действовать аккуратно и последовательнo, исходя из реальных показателей экономики.

Ноябрьский пересмотр ставки: влияние международной ситуации

В ноябре 2023 года Банк России сохранил ключевую ставку на уровне 7,5%, что стало реакцией на сохраняющуюся нестабильность мировой экономики и геополитические факторы. Усиление санкционного давления и замедление экономического роста в Еврозоне значительно ограничили экспортные возможности России, что повлияло на оценку рисков инфляции и валютного курса.

Рост цен на энергоносители в глобальном масштабе, сопровождающийся колебаниями на валютных рынках, усилил волатильность рубля. При этом мировая инфляция, несмотря на замедление в США и Китае, оставалась достаточно высокой, что поддерживало сохранение осторожной монетарной политики у ключевых центробанков.

В таких условиях Банк России решил не снижать ставку, чтобы поддержать финансовую стабильность и сдержать возможный рост инфляционного давления, обусловленный внешними шоками. Одновременно регулятор акцентировал внимание на необходимости диверсификации внешнеэкономических связей и усиления внутренних источников экономического роста для снижения зависимости от нестабильных международных факторов.

Рекомендации для бизнеса и инвесторов в период после ноябрьского заседания включают усиление контроля валютных рисков и повышение адаптивности к изменяющимся внешним условиям. Ожидается, что Банк России будет сохранять консервативный подход к ставке, ориентируясь на данные по инфляции и динамике валютного рынка в условиях международной неопределенности.

Как изменения ставки отражаются на потребительских кредитах в России

Банк России в 2023 году несколько раз корректировал ключевую ставку, что напрямую влияет на стоимость потребительских кредитов. Повышение ставки ведет к удорожанию заимствований, снижение – к их удешевлению.

Основные последствия для потребительских кредитов:

- При повышении ключевой ставки банки увеличивают процентные ставки по кредитам. Например, после мартовского повышения ставки с 7,5% до 8,5% средняя ставка по потребительским кредитам выросла с 12,5% до 14% годовых.

- Снижение ставки способствует снижению платежной нагрузки заемщиков, что расширяет доступность кредитов. В августе, после снижения ставки с 8,5% до 7,5%, банки начали предлагать кредиты с ставками от 11% годовых.

- Изменение ставки отражается не только на новых кредитах, но и на условиях рефинансирования существующих займов, что позволяет заемщикам оптимизировать расходы.

Рекомендации заемщикам и аналитикам рынка:

- При планировании крупного потребительского кредита стоит отслеживать объявления Банка России о пересмотре ключевой ставки для выбора оптимального момента оформления.

- Для уже взятых кредитов следует рассмотреть варианты рефинансирования в периоды снижения ставок, чтобы уменьшить процентные платежи.

- При росте ставок важно учитывать увеличение ежемесячных платежей и оценивать возможность своевременного погашения, чтобы избежать просрочек и штрафов.

- Банкам рекомендуется адаптировать кредитные продукты с учетом динамики ставки, предлагая гибкие условия, чтобы сохранить привлекательность для клиентов.

Вопрос-ответ:

Какие основные даты пересмотра ключевой ставки Банком России в 2023 году и как они соотносились с экономической ситуацией?

В 2023 году Банк России провел несколько значимых пересмотров ключевой ставки. Например, в январе ставка была снижена после стабилизации инфляции, а в марте произошло повышение из-за роста цен на энергоресурсы и давления инфляционных ожиданий. В июне и августе изменения были более умеренными и отражали баланс между замедлением экономического роста и необходимостью сдерживать инфляцию. Ноябрьское повышение было связано с усилением внешнеэкономических рисков и волатильностью на финансовых рынках. Каждое изменение сопровождалось оценкой макроэкономических индикаторов и тенденций на внутреннем и международном уровнях.

Как изменение ключевой ставки в 2023 году повлияло на кредитование населения и бизнес?

Изменения ключевой ставки напрямую отражаются на стоимости кредитов для физических и юридических лиц. Снижение ставки в начале года стимулировало выдачу кредитов за счет снижения процентных ставок по ипотеке и потребительским займам. Это поддержало потребительский спрос и инвестиционную активность компаний. Однако последующие повышения ставки привели к удорожанию заимствований, что замедлило рост кредитного портфеля, особенно в сегментах с высоким риском. Банки стали более избирательны в выдаче займов, а заемщики начали осторожнее оценивать свои возможности погашения долгов.

Какие факторы учитывались при принятии решений о пересмотре ставки Банком России в течение 2023 года?

При определении уровня ключевой ставки Банк России учитывал несколько факторов. Среди них — динамика инфляции, включая базовую инфляцию и инфляционные ожидания населения и бизнеса; состояние внутреннего спроса; рост заработных плат и издержек компаний; а также внешние обстоятельства, такие как колебания цен на нефть, геополитическая ситуация и колебания валютного курса рубля. Также обращали внимание на показатели экономического роста и финансовую стабильность. Балансировка этих параметров позволяла принимать решения, направленные на достижение цели по инфляции и поддержание устойчивости финансовой системы.

Почему в 2023 году Банк России сначала снижал, а затем повышал ключевую ставку? Какие причины лежали в основе таких изменений?

В начале 2023 года инфляционные процессы начали стабилизироваться после резких колебаний в предыдущем году, что позволило Банку России снизить ставку для стимулирования экономической активности. Однако уже к середине года рост цен на энергоносители и нестабильность на мировых рынках вызвали усиление инфляционного давления. Это заставило регулятора повысить ставку, чтобы сдержать ускорение цен и предотвратить перегрев экономики. Такая цикличность связана с необходимостью балансировать между поддержкой роста и контролем за инфляцией в условиях изменчивой экономической среды.

Какие последствия для валютного рынка имели решения Банка России о пересмотре ключевой ставки в 2023 году?

Изменения ключевой ставки напрямую влияли на курс рубля. Повышение ставки способствовало укреплению национальной валюты за счет привлечения капитала и повышения доходности рублевых активов. Это снижало давление на импортные цены и помогало удерживать инфляцию. В периоды снижения ставки рубль испытывал некоторое ослабление, что оказывало влияние на цены на импортные товары и услуги. Таким образом, динамика ключевой ставки была одним из инструментов, с помощью которых регулятор пытался поддерживать баланс между экономическим ростом и стабильностью национальной валюты.

Какие ключевые даты пересмотра ключевой ставки Банк России установил в 2023 году?

В 2023 году Центробанк России провёл несколько изменений ключевой ставки. Основные пересмотры произошли в январе, марте, июне, августе и ноябре. Каждый из этих этапов был обусловлен текущей экономической ситуацией, инфляционными тенденциями и внешними факторами. Например, в январе ставка была снижена после стабилизации инфляции, а в марте — изменена с учётом новых данных о динамике цен и валютного курса. В августе и ноябре корректировки отражали влияние международной обстановки и внутренние макроэкономические показатели.

Как пересмотр ключевой ставки в 2023 году повлиял на доступность кредитов для населения и бизнеса?

Изменения ключевой ставки напрямую влияют на стоимость кредитных ресурсов. При снижении ставки банки обычно уменьшают процентные ставки по кредитам, что облегчает доступ населения и предприятий к займам. В 2023 году, после нескольких снижений, кредитные продукты стали более привлекательными для потребителей и малого бизнеса, что способствовало росту потребительского спроса и инвестиционной активности. Однако в периоды повышения ставки кредитование могло стать дороже, что ограничивало возможности для заёмщиков и требовало более тщательного планирования финансов.