Создание нематериального актива (НМА) в бухгалтерском и налоговом учете требует документального подтверждения на каждом этапе – от разработки до постановки на баланс. При самостоятельной работе важно обеспечить соблюдение требований ПБУ 14/2007 и главы 25 НК РФ.

В первую очередь необходимо оформить приказ о начале разработки НМА. В нем указывается цель создания, предполагаемый результат, сроки, ответственные лица. Без этого документа доказать деловой характер затрат будет невозможно.

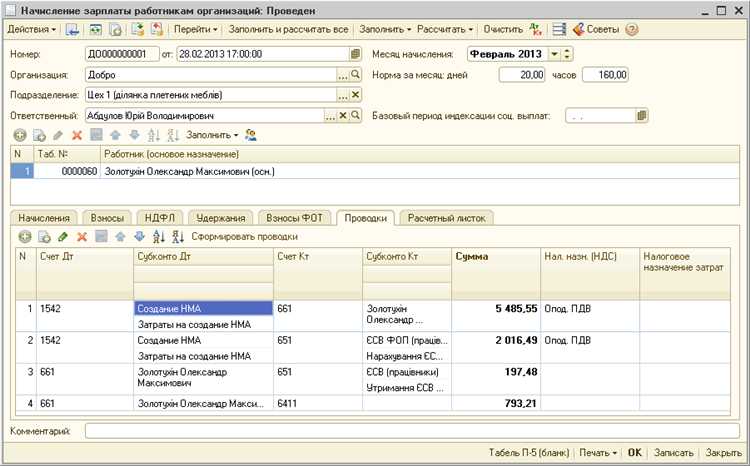

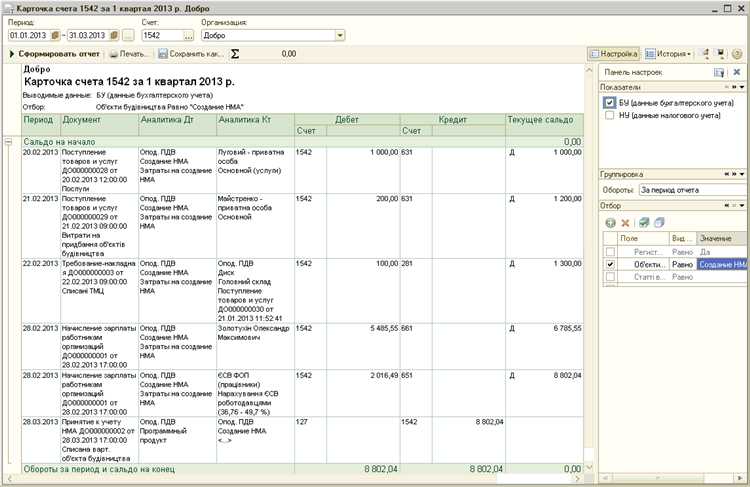

Следующим этапом идет фиксация расходов. Каждое действие должно быть подтверждено договором, счетом, актом выполненных работ или иным документом с указанием связанного с НМА контрагента. При наличии сотрудников в проекте оформляются табели учета рабочего времени и приказы на перераспределение обязанностей.

Финальный шаг – приказ о вводе НМА в эксплуатацию. Он должен включать дату постановки на учет, срок полезного использования, а также сведения об ответственном за объект лице. Без этого приказа признание актива в учете невозможно.

При наличии всех перечисленных документов организация может обоснованно учитывать созданный НМА на счете 04 и применять амортизацию. Ошибки в оформлении или отсутствие ключевых актов могут привести к налоговым рискам и отказу в признании актива.

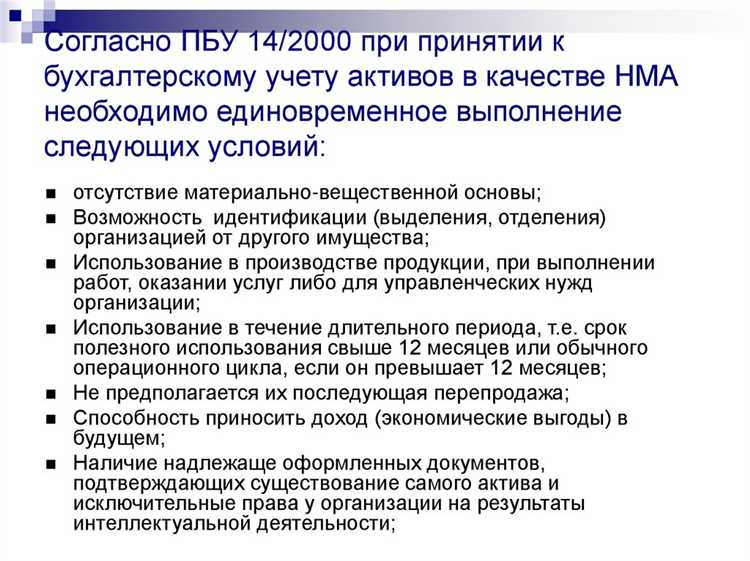

Основание для признания объекта в качестве НМА

Чтобы объект был признан нематериальным активом, он должен соответствовать критериям, установленным пунктом 3 ПБУ 14/2007 «Учет нематериальных активов». Прежде всего, необходима возможность его идентификации – актив должен быть отделим от других активов и пригоден для использования в конкретной деятельности организации.

Второй критерий – использование в производстве продукции, при выполнении работ или оказании услуг, либо для управленческих нужд. То есть объект должен участвовать в создании экономической выгоды. Например, программное обеспечение, разработанное для автоматизации процессов, подпадает под данное требование.

Третий обязательный признак – отсутствие материально-вещественной формы. Если объект имеет физическое воплощение, он не может быть квалифицирован как НМА, даже при наличии уникальной функциональности. Исключение – физические носители, если их стоимость несущественна по сравнению со стоимостью прав на использование.

Также объект должен быть предназначен для использования более 12 месяцев. Это требование исключает временные решения или краткосрочные лицензии.

Право на объект должно быть подтверждено юридически: регистрационным свидетельством, договором об отчуждении исключительных прав или лицензией. Без документального оформления НМА не подлежит признанию в бухгалтерском учете.

Дополнительно необходимо доказать способность приносить экономические выгоды. Это может быть подтверждено, например, расчетом потенциального дохода от использования объекта, планами по внедрению в производственные процессы или заключенными договорами с контрагентами.

Документы, подтверждающие создание НМА внутри организации

Для подтверждения создания нематериального актива внутри организации необходимо сформировать комплект документации, отражающей как факт выполнения работ, так и экономическую целесообразность активации затрат.

Ключевым документом выступает приказ о создании НМА, утверждённый руководителем. В нём фиксируются основания для начала работ, состав исполнителей, цели и ожидаемые результаты.

В процессе разработки оформляется техническое задание, описывающее функциональные характеристики создаваемого объекта, сроки выполнения и требования к результату. Этот документ подписывается заказчиком и исполнителем внутри организации.

Ход выполнения работ документируется посредством служебных записок, отчётов о выполненных этапах, протоколов внутренних испытаний. При необходимости оформляются акты приёмки промежуточных результатов.

По завершении разработки составляется акт приёмки-передачи НМА в эксплуатацию. Его подписывают ответственные лица, включая представителей бухгалтерии и подразделения, эксплуатирующего актив.

В обоснование признания объекта в составе НМА прилагаются расчёты предполагаемой экономической выгоды, заключения технических специалистов и расчёты амортизационного срока. Эти материалы составляют основу для внесения объекта в учётную политику и отражения на балансе.

Без сформированного пакета внутренних документов актив не может быть признан в составе НМА, даже если затраты на его создание были фактически понесены. Наличие формализованных подтверждений необходимо для соответствия требованиям ПБУ и налогового учёта.

Акты ввода в эксплуатацию и приемки результатов разработки

Акт приемки результатов разработки фиксирует факт выполнения заданий, предусмотренных техническим заданием, а также соответствие созданного объекта установленным требованиям. Его подписывают уполномоченные представители заказчика и исполнителя. При внутренней разработке обе роли может выполнять сама организация, с оформлением документа через комиссию (например, из представителей IT-отдела, бухгалтерии и службы внутреннего контроля).

В документе указываются:

- наименование созданного НМА;

- цель и назначение объекта;

- дата завершения разработки;

- реквизиты утверждённого технического задания (или иного исходного документа);

- подписи членов комиссии с указанием должностей.

Акт ввода в эксплуатацию оформляется после приемки. Он удостоверяет, что НМА готов к использованию и фактически используется по назначению. Этот акт необходим для постановки объекта на бухгалтерский учет и начала начисления амортизации. Документ подписывает ответственное должностное лицо (например, руководитель подразделения – владельца актива) и бухгалтер.

Важно обеспечить соответствие дат в актах и других документах: дата ввода не может предшествовать дате завершения разработки. При наличии лицензий, сертификатов или интеграции с другими системами их наличие и готовность также должны быть зафиксированы.

Отсутствие хотя бы одного из указанных актов может стать основанием для отказа в признании актива, в том числе при налоговой проверке. Хранение оригиналов – в бухгалтерии организации, в составе первичных учетных документов.

Первичные документы для учета затрат на создание НМА

Для формирования достоверной стоимости нематериального актива необходимо документальное подтверждение всех понесённых затрат. Основу учета составляют первичные документы, оформленные в соответствии с требованиями статьи 9 Федерального закона № 402-ФЗ «О бухгалтерском учёте».

- Акты выполненных работ – оформляются при привлечении сторонних исполнителей (разработчиков, дизайнеров, консультантов). Подтверждают объем, содержание и стоимость услуг, связанных с созданием НМА.

- Платёжные поручения – используются для подтверждения фактической оплаты услуг или приобретённых ресурсов. Обязательно наличие указания назначения платежа, соответствующего создаваемому объекту.

- Накладные и счета-фактуры – если для создания НМА использовались материалы или программные продукты, фиксируется их приобретение и передача в работу.

- Приказы и распоряжения – оформляются для документального закрепления начала работ по созданию НМА и назначения ответственных лиц.

- Табели учёта рабочего времени – обязательны при включении в стоимость НМА оплаты труда сотрудников, занятых в разработке. Должны содержать обоснование доли участия в проекте.

- Расчётно-платёжные ведомости – подтверждают фактические выплаты заработной платы и прочих начислений, включаемых в себестоимость НМА.

Все документы должны содержать корректные реквизиты, подписи уполномоченных лиц и ссылки на конкретный объект, создаваемый в рамках проекта. Несоблюдение этих требований может привести к исключению затрат из стоимости НМА и искажению бухгалтерской отчетности.

Порядок оформления бухгалтерской справки об отнесении объекта к НМА

Бухгалтерская справка оформляется при завершении создания нематериального актива, если объект соответствует критериям признания, установленным ПБУ 14/2007. Справка подтверждает факт классификации объекта в качестве НМА и служит основанием для отражения его на счёте 04 «Нематериальные активы».

Документ составляется в свободной форме, но должен содержать обязательные сведения: наименование организации, дату составления, номер справки, наименование объекта, его описание, цели использования, а также обоснование соответствия признакам НМА (нематериальный характер, способность приносить экономические выгоды, предназначение для использования в деятельности, срок полезного использования более 12 месяцев и исключительные права).

Справка подписывается главным бухгалтером и утверждается руководителем. Если функции главного бухгалтера отсутствуют, подпись руководителя обязательна. В качестве приложения к справке прикладываются подтверждающие документы: акты приемки, расчет затрат, копии договоров, приказы и иные материалы, подтверждающие создание объекта внутри организации.

Для корректного отражения информации в учёте справка передаётся в бухгалтерию вместе с комплектом первичных документов. На основании справки объект ставится на учёт, начисляется амортизация и определяется счёт аналитического учёта.

Оформленную справку следует хранить в составе документов, подтверждающих создание и признание НМА, в течение установленного срока хранения бухгалтерских документов (не менее 5 лет после завершения использования объекта).

Подтверждение исключительных прав на создаваемый объект

Для признания объекта нематериальных активов (НМА) необходимо подтвердить исключительные права на него. Исключительные права закрепляют юридическую защиту результатов интеллектуальной деятельности и обеспечивают возможность экономической эксплуатации.

Подтверждение исключительных прав осуществляется следующими способами:

- Регистрация прав в соответствующих государственных органах, например, патентное бюро или Роспатент для изобретений, полезных моделей, товарных знаков и пр.

- Наличие лицензионных договоров, которые предоставляют компании исключительные права на использование результатов интеллектуальной деятельности.

- Документальное оформление авторских прав, включая свидетельства о государственной регистрации авторских прав, если это применимо.

- Внутренние документы компании, фиксирующие создание объекта и передачу исключительных прав (трудовые договоры, акты приема-передачи, акты приемки выполненных работ).

Для нематериальных активов, созданных собственными силами, обязательна регистрация прав или их подтверждение документами, фиксирующими передачу прав от сотрудников или подрядчиков к организации.

Рекомендуется соблюдать следующий порядок:

- Оформить договоры с разработчиками, включающие положения об отчуждении исключительных прав в пользу компании.

- Подготовить и зарегистрировать необходимые заявки и документы в государственных реестрах интеллектуальной собственности.

- Хранить акты сдачи-приемки работ, техническую документацию, которые доказывают факт создания и принадлежность прав.

- Обеспечить контроль за соблюдением сроков регистрации и своевременным оформлением обновлений или продлением прав.

Отсутствие подтверждения исключительных прав затрудняет признание объекта нематериальным активом и влияет на возможность отнесения затрат к инвестициям в НМА.

Документы для государственной регистрации НМА при необходимости

Государственная регистрация нематериального актива требуется, если объект подлежит охране в рамках интеллектуальной собственности. Для этого подаются документы в Роспатент или соответствующий орган.

Необходимый пакет включает заявление установленной формы, описание объекта с указанием уникальных признаков и технической документации, подтверждающей новизну и оригинальность разработки.

Обязательны подтверждающие документы об исключительных правах: договоры с авторами, акты передачи прав, подтверждение оплаты вознаграждений. При регистрации программного обеспечения нужен исходный код или его части, а также техническое описание функционала.

При регистрации товарных знаков или знаков обслуживания необходимо предоставить образцы знака и подтверждение использования или намерения к использованию в хозяйственной деятельности.

Дополнительно требуется оплата государственной пошлины и квитанция об оплате. Подача может осуществляться в электронном виде через официальный портал или лично.

Рекомендуется заранее проверить комплектность документов и соответствие требованиям законодательства, чтобы избежать возврата или задержек в регистрации.

Сопроводительная документация для постановки НМА на бухгалтерский учет

Для отражения нематериального актива (НМА) в бухгалтерском учете требуется комплект документов, обеспечивающих подтверждение права собственности и обоснование стоимости. Основной документ – акт ввода объекта в эксплуатацию, содержащий сведения о завершении разработки или приобретения.

Обязательным приложением является бухгалтерская справка, в которой фиксируются основания отнесения объекта к НМА, а также методика оценки и учет затрат. В справке подробно описываются виды расходов, входящих в стоимость, с ссылками на первичные документы.

При создании НМА собственными силами необходимо приложить ведомость учета затрат, подтверждающую прямые и косвенные расходы на разработку. Ведомость должна быть оформлена с указанием статей затрат, периодов и исполнителей.

Дополнительно требуется документация, подтверждающая исключительные права: патенты, свидетельства, лицензии или иные официальные акты. При их отсутствии – внутренние документы, подтверждающие авторство и право использования объекта.

Если НМА регистрируется в государственных органах, копии регистрационных документов включаются в пакет для учета. Рекомендуется приложить также отчет независимой оценки, если объект оценивается по рыночной стоимости.

Вся сопроводительная документация должна быть систематизирована, с нумерацией и подписями ответственных лиц, что обеспечит прозрачность и достоверность учета НМА на предприятии.

Вопрос-ответ:

Какие документы необходимы для подтверждения права на созданный нематериальный актив внутри компании?

Для подтверждения прав на нематериальный актив, созданный собственными силами, требуется комплект документов, который отражает процесс разработки и закрепляет права на результат. Обычно это техническая документация, акты выполненных работ, служебные записки, договора с сотрудниками (если задействованы сторонние специалисты), а также внутренние приказы об утверждении результата как объекта НМА. Наличие этих документов помогает доказать авторство и исключительные права компании.

Какие первичные документы фиксируют затраты на создание нематериального актива?

Основой для учета затрат служат первичные бухгалтерские документы: накладные, счета-фактуры на покупку программного обеспечения или материалов, платежные поручения на оплату труда разработчиков, акты приемки выполненных работ, а также внутренние отчеты и калькуляции расходов. Важно, чтобы каждая статья затрат была подтверждена документально и соответствовала этапам создания НМА.

Как правильно оформить бухгалтерскую справку для постановки НМА на учет?

Бухгалтерская справка должна содержать обоснование признания объекта нематериальным активом, указание даты создания или завершения разработки, детальное описание объекта и ссылку на подтверждающие документы. В справке отражаются суммы затрат, учтенные при формировании стоимости НМА. Подписи ответственных лиц и дата оформления закрепляют юридическую силу документа. Такой порядок оформления помогает избежать спорных вопросов при проверках.

В каких случаях требуется государственная регистрация нематериального актива, созданного внутри организации?

Регистрация необходима, если объект НМА подлежит обязательной государственной защите, например, программное обеспечение, товарный знак или изобретение. В таких случаях требуется подать заявку в соответствующий орган, приложить техническую документацию, подтверждающую создание и оригинальность, а также оплатить государственную пошлину. Без регистрации права на объект могут быть оспорены третьими лицами.

Какие акты необходимы для ввода в эксплуатацию нематериального актива после завершения разработки?

Для ввода НМА в эксплуатацию оформляют акты приемки-передачи результатов разработки, которые подписываются ответственными лицами — разработчиками и руководством. В акте фиксируется соответствие объекта заданным требованиям, качество и полнота выполненных работ. Такой документ служит основанием для учета НМА и подтверждает факт завершения создания актива.

Какие документы необходимы для подтверждения факта создания нематериального актива собственными силами?

Для фиксации создания нематериального актива внутри организации потребуется пакет документов, отражающих этапы разработки и расходы на создание. В первую очередь — техническая документация, фиксирующая характеристики объекта, его назначение и результаты тестирования. Важно наличие первичных документов, подтверждающих затраты: счета, акты выполненных работ, внутренние распоряжения и журналы учета затрат. Кроме того, нужно оформить бухгалтерскую справку, объясняющую причины признания объекта нематериальным активом, с указанием соответствующих нормативных ссылок. Если создание связано с интеллектуальной собственностью, потребуется подтверждение прав — договоры, свидетельства или регистрационные документы. Такой подход обеспечивает прозрачность учета и защиту прав компании.