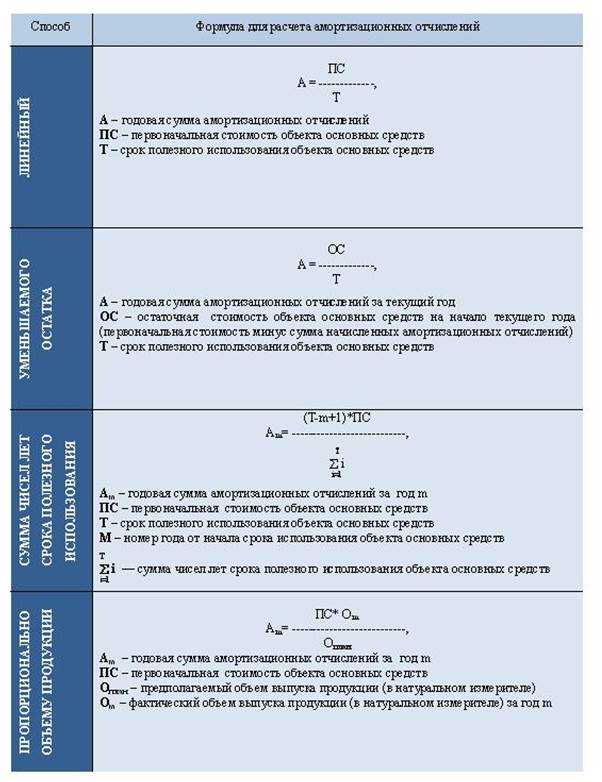

Квартира, признанная основным средством, подлежит амортизации в бухгалтерском учёте. Для начисления амортизации необходимо определить срок её полезного использования. Этот показатель напрямую влияет на размер ежемесячных расходов организации и остаточную стоимость объекта на балансе.

Если квартира приобретена для использования в деятельности компании – например, в качестве офиса или жилья для командированных сотрудников – она учитывается по счёту 01. В этом случае срок полезного использования определяется по Классификации основных средств, утверждённой постановлением Правительства РФ №1 от 01.01.2002. Жилые помещения отнесены ко второй амортизационной группе, срок по ней – от 2 до 3 лет. Однако организация вправе установить срок свыше указанного диапазона, обосновав его техническими характеристиками или ожидаемым сроком эксплуатации.

Важно учитывать не только Классификацию, но и факторы, влияющие на фактическое использование объекта: материал стен, год постройки, наличие капитального ремонта, степень износа. Например, квартира в новостройке может использоваться значительно дольше, чем аналогичный объект в здании 1960-х годов. Решение фиксируется в приказе руководителя и отражается в инвентарной карточке объекта ОС (форма № ОС-6).

При изменении характера использования квартиры (например, перевод с жилого на нежилой фонд или наоборот), срок полезного использования может быть пересмотрен. Пересмотр возможен также при реконструкции, модернизации или других изменениях, влияющих на срок эксплуатации. В этом случае в учёте формируется новая оценка оставшегося срока и производится перерасчёт амортизации.

Как определить срок полезного использования квартиры при постановке на учет

Для жилых объектов, оформленных как основное средство, ориентируются на код 103.00. Примерный СПИ составляет от 91 месяца (более 7,5 лет) до 121 месяца (более 10 лет). Конкретное значение выбирается исходя из:

- технической документации на объект (паспорт дома, проектная документация);

- материала стен и перекрытий;

- условий эксплуатации и климата;

- состояния объекта на дату ввода в эксплуатацию;

- планов на ремонт, реконструкцию или перепрофилирование.

- Снижение срока полезного использования увеличивает размер амортизации в оставшемся периоде, что уменьшает налогооблагаемую прибыль;

- Увеличение срока ведёт к уменьшению амортизации и, соответственно, увеличению налоговой базы;

- Изменение срока должно быть документально обосновано, например, актом технического состояния, проектной документацией или экспертизой;

- Корректировка срока полезного использования отражается в бухгалтерском учёте с момента выявления изменения, но не ретроактивно;

- Налоговый учёт должен быть согласован с бухгалтерским, изменения в амортизации фиксируются в отчетности и налоговых декларациях.

- Подготовить документальное подтверждение причины изменения срока;

- Обновить данные в учетной политике по амортизации при необходимости;

- Пересчитать амортизационные начисления с учётом нового срока с даты изменения;

- Отразить корректировки в бухгалтерском учёте в периоде изменения;

- Проконтролировать соответствие налоговой отчетности новым показателям амортизации.

Какие документы подтверждают срок использования квартиры как основного средства

Документы первичного учета: акт приема-передачи квартиры, договор купли-продажи, свидетельство о государственной регистрации права собственности. Эти документы фиксируют дату начала использования объекта и его стоимость, что важно для определения срока полезного использования.

Техническая документация: технический паспорт, поэтажный план, акты технического состояния. Они позволяют оценить физическое состояние квартиры, что влияет на корректировку срока амортизации в случае ремонта или реконструкции.

Нормативные акты и методические рекомендации: при отсутствии специальных правил по срокам полезного использования для жилых помещений используются данные, закрепленные в Налоговом кодексе РФ и Приказе Минфина. Рекомендуется сохранять внутренние инструкции и учетные политики, закрепляющие выбранный срок.

Документы о ремонтах и модернизации: акты выполненных работ, счета-фактуры, накладные на материалы. Эти документы подтверждают продление срока службы или увеличение стоимости квартиры, что отражается в бухгалтерском учете.

Акты инвентаризации и бухгалтерские справки: подтверждают фактическое использование квартиры и учитывают изменения состояния основного средства в процессе эксплуатации.

Для подтверждения срока полезного использования квартиры важно обеспечить полноту и актуальность этих документов, чтобы обосновать величину амортизационных отчислений и избежать спорных ситуаций с налоговыми органами.

Что учитывать при установлении срока для купленной квартиры на вторичном рынке

Необходимо учитывать техническое состояние квартиры, степень износа и проведённые ремонтные работы. Если имеются документы о капитальном ремонте, срок полезного использования может быть скорректирован в сторону увеличения.

В бухгалтерии ориентируются на данные из технического паспорта, акта приёма-передачи и экспертного заключения (при наличии). Для оценки остаточного срока полезного использования применяется формула:

| Показатель | Описание |

|---|---|

| Общий срок службы | Установленный норматив, например, 100 лет для жилой недвижимости |

| Фактический возраст квартиры | Время с даты ввода в эксплуатацию по дату покупки |

| Остаточный срок | Разница между общим сроком службы и фактическим возрастом |

При отсутствии точных данных о возрасте объекта следует руководствоваться технической оценкой или усреднёнными нормативами по региону. Рекомендуется сохранять всю документацию, подтверждающую состояние и возраст квартиры, для подтверждения выбранного срока в бухгалтерском учёте и налоговых органах.

Как изменяется срок использования после реконструкции или переоборудования квартиры

Реконструкция или переоборудование квартиры может существенно повлиять на срок её полезного использования в бухгалтерском учёте. Важно оценивать масштаб и характер изменений для корректного пересчёта остаточного срока.

Если проведён капитальный ремонт, который продлевает эксплуатационные характеристики объекта, срок полезного использования пересматривается в сторону увеличения. При этом нужно учитывать фактические затраты на реконструкцию и техническое заключение о состоянии квартиры после выполнения работ.

При частичном переоборудовании, не влияющем на несущие конструкции и основные системы, срок полезного использования остаётся прежним, но стоимость объекта увеличивается на сумму вложений. Такие затраты учитываются как улучшения и могут амортизироваться отдельно, если позволяют учетные политики.

В случае, когда реконструкция полностью обновляет основные элементы квартиры, допустимо пересчитать срок с начала фактической эксплуатации после завершения работ, но при этом оставшийся срок до реконструкции списывается.

Для правильного отражения изменений рекомендуется оформлять акт выполненных работ с техническим описанием, а также при необходимости привлекать экспертов для определения реального ресурса после реконструкции.

Пересмотр срока использования оформляется документально в бухгалтерских регистрах и отражается в отчетности с учётом нормативных требований и внутренних регламентов организации.

Как отразить изменение срока использования в бухгалтерском учете

Изменение срока полезного использования квартиры фиксируется на основании документации, подтверждающей реконструкцию, переоборудование или иные действия, влияющие на состояние объекта. В бухгалтерском учете корректировка срока производится через пересчет амортизации с учетом новых параметров.

Для отражения изменения срока необходимо определить остаточную стоимость на дату корректировки, включая начисленную амортизацию за весь предыдущий период. Затем исходя из новой длительности полезного использования рассчитывается новый годовой размер амортизационных отчислений.

Корректировка отражается проводками: уменьшение или увеличение амортизации будущих периодов отражается в дебете счета затрат и кредите счета амортизации. Важно, что изменение срока не влияет на первоначальную стоимость квартиры, а корректирует только период списания.

При внесении изменений бухгалтер должен оформить внутренний документ (например, приказ или акт), в котором фиксируются основания и расчет нового срока полезного использования. Этот документ служит основанием для корректировки в учетной политике организации.

Если изменения существенны и связаны с капитальным улучшением, рекомендуется провести переоценку квартиры и отразить ее в бухгалтерском балансе. В противном случае корректировка ведется без изменения первоначальной стоимости.

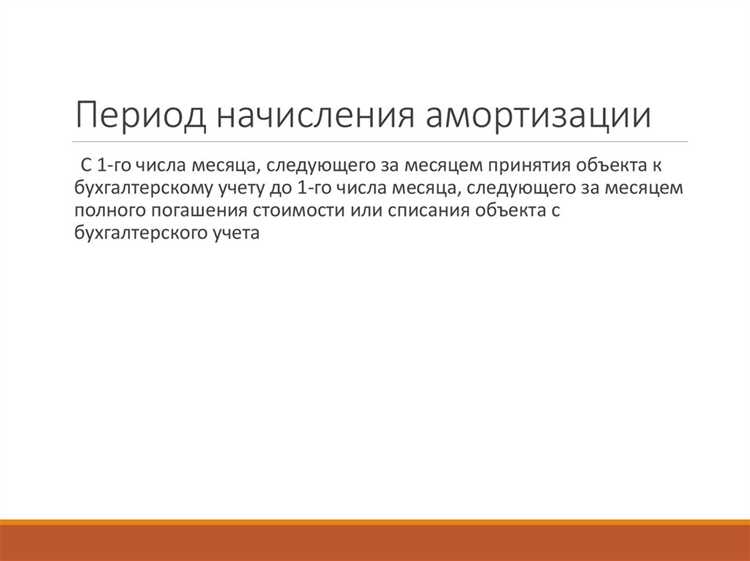

Изменение срока использования отражается с момента внесения изменений в учетные регистры, дальнейшее начисление амортизации рассчитывается исходя из обновленных данных. Ретроспективный пересчет амортизации, как правило, не производится, за исключением ошибок.

Налоговые последствия изменения срока полезного использования квартиры

Изменение срока полезного использования квартиры напрямую влияет на порядок начисления амортизации и налогообложения доходов организации или ИП. При корректировке срока меняется величина амортизационных отчислений, что отражается на налоговой базе по налогу на прибыль.

Основные моменты, которые нужно учитывать:

Рекомендации для правильного отражения:

Несоблюдение правил изменения срока может привести к расхождениям между бухгалтерским и налоговым учётом и, как следствие, к налоговым рискам и штрафам. Поэтому важно документально фиксировать причины и сроки изменений и своевременно отражать их в учётных данных.

Что делать, если срок использования квартиры не совпадает с нормативным

Если фактический срок полезного использования квартиры отличается от нормативного, необходимо провести переоценку этого срока на основании реальных условий эксплуатации и технического состояния объекта.

Для подтверждения отклонений рекомендуется привлечь независимых экспертов или провести техническое обследование, чтобы документально зафиксировать износ и функциональное состояние квартиры.

В бухгалтерском учете нужно скорректировать срок полезного использования с учетом новых данных. Это отражается в изменении норм амортизации, которые пересчитываются исходя из остаточной стоимости и пересмотренного срока.

Изменение срока должно быть оформлено внутренним приказом организации или решением руководства с обоснованием и ссылками на результаты технической оценки.

Все изменения фиксируются в бухгалтерских документах и отчетности, чтобы избежать претензий со стороны налоговых органов при проверках.

Если срок сокращается, амортизация начисляется быстрее, что влияет на финансовые показатели и налоговую базу. При увеличении срока полезного использования амортизация уменьшается, но корректируется равномерно на остаток периода.

При внесении изменений важно соблюдать требования ПБУ 6/01 и соответствующих методических указаний, а также учитывать положения налогового законодательства для правильного отражения расходов.

Вопрос-ответ:

Как определить срок полезного использования квартиры для бухгалтерского учета?

Срок полезного использования квартиры определяется на основании нормативных документов и фактических характеристик объекта. Обычно применяется типовой норматив, установленный для жилых помещений, но при этом учитывается состояние квартиры, качество строительства, материалы и возможные капитальные ремонты. Важна также цель использования квартиры в бизнесе: если она служит офисом или сдаётся в аренду, срок может отличаться от жилого помещения, используемого лично. Оценка срока проводится на дату постановки квартиры на баланс организации.

Можно ли изменять срок полезного использования квартиры после её ремонта или реконструкции?

Да, при значительном ремонте или реконструкции срок полезного использования квартиры может быть пересмотрен. Если изменения существенно увеличивают ресурс объекта или продлевают его эксплуатационные характеристики, срок амортизации следует скорректировать. Для этого необходимо документальное подтверждение выполненных работ и оценка их влияния на состояние квартиры. Изменения отражаются в бухгалтерском учете с момента принятия решения о корректировке.

Какие налоговые последствия возникают при изменении срока полезного использования квартиры?

Изменение срока влияет на размер амортизационных отчислений, а значит — на налоговую базу по налогу на прибыль. Если срок сокращается, амортизация увеличивается, уменьшая налогооблагаемую прибыль. Если срок продлевается, амортизация уменьшается, и налогооблагаемая база растет. Такие изменения должны быть обоснованы и отражены в документации, чтобы избежать претензий налоговых органов. Важно соблюдать правила учета и своевременно уведомлять налоговую службу при существенных корректировках.

Какие документы подтверждают срок полезного использования квартиры при учёте в бухгалтерии?

Основные документы — это акт приёма-передачи квартиры, технический паспорт или заключение эксперта по оценке состояния недвижимости. При наличии ремонта или реконструкции требуется смета выполненных работ и акты сдачи-приемки ремонта. Также важны внутренние учетные документы организации, где фиксируются решения об установлении или изменении срока. Все документы должны быть хранены для подтверждения правильности учета в случае проверки.

Что делать, если срок полезного использования квартиры в учете не совпадает с нормативным?

Если фактический срок эксплуатации квартиры существенно отличается от установленного нормативного, необходимо провести переоценку срока полезного использования с учетом реального состояния и планируемого способа эксплуатации. Такая корректировка должна быть отражена в бухгалтерском учете и подкреплена соответствующими документами — техническими заключениями или актами обследования. При этом изменения нужно согласовать с внутренними процедурами компании и учитывать влияние на налоговые обязательства.

Как правильно определить срок полезного использования квартиры для целей бухгалтерского учета?

Срок полезного использования квартиры устанавливается на основании нормативных документов, характеристик объекта и условий эксплуатации. Обычно используется типовой срок из таблиц Минфина или Федеральных стандартов бухгалтерского учета. Если квартира приобретается на вторичном рынке, срок может рассчитываться с учётом оставшегося срока службы. Важно учитывать техническое состояние, возможность ремонта и другие факторы, влияющие на длительность эксплуатации в качестве основного средства.

Какие последствия возникают при изменении срока полезного использования квартиры в бухгалтерском учете?

Изменение срока полезного использования требует корректировки амортизационных отчислений. Если срок увеличивается, сумма амортизации уменьшается, что влияет на расходы предприятия и налоговую базу. При уменьшении срока — наоборот, амортизация возрастает. Все изменения нужно отражать документально и проводить перерасчет с момента выявления необходимости корректировки. Несоблюдение правил может привести к ошибкам в отчетности и проблемам при налоговой проверке.