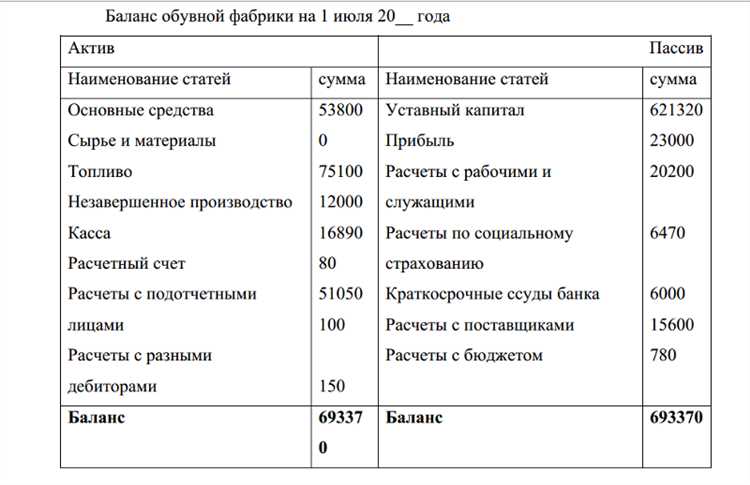

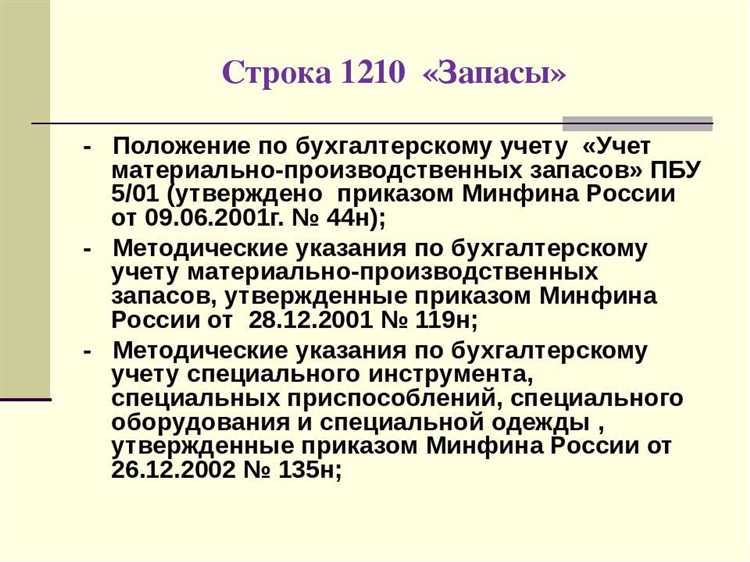

Строка 1210 бухгалтерского баланса раскрывает информацию о запасах, находящихся в распоряжении организации на дату составления отчётности. Согласно ПБУ 5/01, в эту строку включаются материалы, сырьё, готовая продукция, товары, покупные полуфабрикаты и компоненты, предназначенные для использования в производственном процессе, дальнейшей перепродажи или собственного потребления.

Ключевое значение в интерпретации строки 1210 имеет точная классификация активов по категориям: сырьё и материалы (используемые в производстве), готовая продукция (предназначенная для продажи), товары (приобретённые для перепродажи), незавершённое производство, а также расходы будущих периодов, если они отвечают критериям запасов. Ошибочная классификация может исказить данные о ликвидности и оборотном капитале компании.

При формировании показателя в строке 1210 важно использовать достоверную оценку запасов, учитывая методы их списания: ФИФО, ЛИФО или по средней себестоимости. На практике наибольшее распространение получил метод ФИФО, позволяющий отражать более актуальные остатки по цене последних закупок. Выбор метода влияет на величину прибыли и налогооблагаемую базу.

Рекомендуется регулярно проводить инвентаризацию, сверяя данные бухгалтерского учёта с фактическим наличием. Это особенно актуально для предприятий с широким ассортиментом товарных позиций. Наличие пересортицы, устаревших или неликвидных остатков требует корректировки учётных данных и возможно – создания резерва под обесценение запасов.

Включение в строку 1210 баланса только тех активов, которые действительно отвечают критериям признания запасов, – необходимое условие для формирования достоверной отчётности, отражающей реальную финансовую позицию организации. Компании, работающие в производственном, торговом или логистическом сегменте, должны уделять этой строке повышенное внимание при закрытии отчётных периодов.

Какие виды запасов отражаются в строке 1210

В строке 1210 бухгалтерского баланса отражаются все виды материально-производственных запасов, относящихся к оборотным активам организации. Основу составляют сырьё, материалы и комплектующие, предназначенные для производственного или хозяйственного использования. Учитываются только те запасы, которые находятся в распоряжении компании и используются в рамках основной деятельности.

Ключевыми элементами этой строки являются запасы товаров, приобретённых для последующей перепродажи. Они характерны для торговых организаций и включаются по фактической себестоимости, включая транспортные и заготовительные расходы. Для производственных предприятий в строку включаются незавершённое производство – затраты на продукцию, не доведённую до готового состояния.

Также строка 1210 охватывает готовую продукцию, произведённую организацией и предназначенную для реализации. Она должна быть оценена по нормативной или фактической себестоимости без учёта прибыли. Отдельной категорией выступают запасные части, тара и прочие материалы, используемые для обеспечения деятельности компании.

Важный аспект – отражение товаров, отгруженных покупателю, но не принятых им на дату отчёта. При выполнении условий перехода риска по таким товарам они исключаются из строки 1210. В противном случае остаются в составе запасов. Недопустимо включать в эту строку активы, переданные на ответственное хранение другим лицам или списанные по истечении срока годности.

Как учитывать сырьё и материалы в составе запасов

Сырьё и материалы в строке 1210 бухгалтерского баланса отражаются по фактической себестоимости, сформированной с учётом всех затрат на приобретение. Это включает в себя стоимость по договору с поставщиком, транспортно-заготовительные расходы, а также таможенные пошлины и прочие издержки, непосредственно связанные с доставкой и подготовкой к использованию.

Для правильного учёта применяются методы оценки при списании: ФИФО, по средней себестоимости или по себестоимости каждой единицы. Выбор метода должен быть закреплён в учётной политике организации и использоваться последовательно на протяжении отчётного периода.

Сырьё и материалы принимаются к учёту на дату перехода права собственности, что подтверждается товарной накладной или актом приёма-передачи. После поступления на склад они отражаются на счёте 10 «Материалы» по соответствующим субсчетам, например, 10.01 – «Сырьё и материалы».

При использовании в производстве стоимость материалов списывается в дебет счёта 20 «Основное производство» или других производственных счетов. Если материалы используются для управленческих нужд, их стоимость направляется на счёт 26 «Общехозяйственные расходы».

Следует регулярно проводить инвентаризацию остатков материалов, чтобы выявить расхождения между фактическим наличием и данными бухгалтерского учёта. Выявленные отклонения отражаются по установленным правилам с оформлением инвентаризационной ведомости и соответствующих бухгалтерских справок.

Особое внимание следует уделить обесценению материалов. Если на отчётную дату рыночная стоимость ниже учётной, необходимо создать резерв под снижение стоимости материальных ценностей с отнесением на прочие расходы по счёту 91.

При составлении бухгалтерского баланса остатки сырья и материалов включаются в строку 1210 по чистой стоимости, то есть исходя из возможности их последующего использования в производстве либо реализации.

Готовая продукция и товары для перепродажи в строке 1210

В строке 1210 бухгалтерского баланса отражаются остатки готовой продукции, предназначенной для продажи, и товаров, приобретённых с целью дальнейшей перепродажи. Эти запасы учитываются по фактической себестоимости, которая включает прямые затраты на производство или закупочную цену, а также транспортные и иные расходы, связанные с доведением запасов до состояния, пригодного для использования или продажи.

Готовая продукция формируется на счёте 43 «Готовая продукция» и представляет собой результат производственной деятельности, прошедший все стадии обработки и принятый на склад. Для ее отражения важно подтвердить завершённость производственного цикла и соответствие продукции техническим условиям или стандартам. Недопустимо включение в эту категорию полуфабрикатов или бракованной продукции.

Товары для перепродажи учитываются на счёте 41 «Товары» и относятся к номенклатуре, не подвергающейся переработке на предприятии. При их признании в учёте необходимо оформить первичные документы, подтверждающие факт приобретения, а также корректно отразить затраты на доставку и хранение. Если предприятие использует торговую наценку, она не включается в стоимость запасов, а выделяется отдельно на счёте 42.

Для достоверного отражения этих активов требуется регулярная инвентаризация с сопоставлением данных бухгалтерского учёта и фактического наличия на складах. Отклонения требуют документального подтверждения и отражения в учёте с применением соответствующих проводок.

Ошибки в классификации готовой продукции и товаров искажают финансовую отчётность и могут привести к завышению активов. Поэтому важно не смешивать эти категории, особенно при наличии собственной и закупной номенклатуры в одном ассортименте.

Особенности отражения незавершённого производства

Незавершённое производство (НЗП) отражается в составе запасов по строке 1210 бухгалтерского баланса и включает стоимость продукции, находящейся на промежуточных стадиях обработки, не прошедшей полный цикл изготовления. Это критически важный элемент для производственных компаний, особенно с длительным производственным циклом.

Основой для формирования стоимости НЗП служают фактические затраты, понесённые на конкретный момент отчётной даты. Включаются прямые материальные затраты, заработная плата производственного персонала и соответствующая часть накладных расходов, распределённых согласно принятой учетной политике. Косвенные расходы, не связанные с производственным процессом, не включаются.

В организациях с серийным и массовым производством оценка НЗП может производиться по нормативной (плановой) себестоимости с последующей корректировкой до фактических затрат. В единичном производстве применяется индивидуальный подход – затраты аккумулируются по каждому заказу, что требует точного учета и регулярной инвентаризации.

В случае выявления излишков или недостач в процессе инвентаризации, их отражение осуществляется в зависимости от установленной причины. Обоснованные излишки включаются в состав активов, а недостачи – в состав прочих расходов с одновременным уменьшением остатков НЗП.

Отдельное внимание необходимо уделять корректности учета НЗП при формировании промежуточной отчетности. Ошибки в расчете и классификации приводят к искажению финансового результата и нарушению принципа достоверности отчетности.

Для повышения точности отражения незавершённого производства рекомендуется внедрение сквозной производственной аналитики, автоматизация калькуляции и регулярная сверка с данными производственного учета.

Как списываются запасы при их выбытии или порче

Списание запасов осуществляется на основании первичных документов, подтверждающих факт выбытия, использования или утраты. При передаче материалов в производство используется требование-накладная по форме М-11. Если запасы списываются в связи с порчей, утратой или истечением срока годности, оформляется акт на списание по унифицированной форме ТОРГ-16 или аналогичной, утверждённой в учётной политике организации.

Списанные запасы отражаются по себестоимости, принятой при их первоначальном признании, с учётом метода оценки (ФИФО, по средней или по идентифицированной стоимости). В бухгалтерском учёте проводка по списанию запасов, переданных в производство, оформляется как Дебет 20 (или 23, 25, 26) – Кредит 10. В случае утери или порчи – Дебет 94 – Кредит 10, с последующим выяснением виновных и возможным взысканием ущерба.

Если выявлена недостача, то списание запасов производится после утверждения результатов инвентаризации и оформления соответствующего акта. Убытки от недостачи могут быть отнесены на виновное лицо или на финансовый результат, если виновные не установлены. В этом случае используется проводка Дебет 91.2 – Кредит 94.

При передаче запасов на безвозмездной основе оформляется акт приёма-передачи, а в учёте делается запись: Дебет 91.2 – Кредит 10. Если товары или материалы утратили потребительские свойства, но были переработаны или утилизированы с частичным возмещением стоимости, необходимо документально зафиксировать объём пригодного остатка и учесть его по новой оценке.

Все операции по выбытию запасов должны подтверждаться внутренними регламентами и политикой внутреннего контроля, а также своевременно отражаться в регистрах бухгалтерского учёта. Несоблюдение процедуры списания может привести к искажению данных бухгалтерской отчётности и налоговых последствий.

Документальное подтверждение остатков на конец периода

Инвентаризация проводится с привлечением материально ответственных лиц и оформляется актом инвентаризации, в котором фиксируются фактические данные о наличии запасов. Акт подписывается всеми участниками процесса и служит основанием для корректировки учёта при выявлении расхождений.

Для подтверждения остатков также используют первичные документы: накладные, товарно-транспортные накладные, приходные ордера, внутренние перемещения. Их наличие и правильность оформления должны обеспечивать однозначную прослеживаемость движения запасов.

Кроме того, для специфических видов запасов (например, сырьё с ограниченным сроком годности) рекомендуется вести отдельные регистрационные журналы или электронные базы данных с указанием партии, даты поступления и условий хранения.

Отсутствие или недостаточная полнота документального подтверждения остатков может привести к неправильному отражению запасов в бухгалтерском балансе и искажению финансовой отчётности. Регулярное обновление и проверка документов, а также проведение плановых и внеплановых инвентаризаций обязательны для сохранения контроля над запасами.

Как проверяется корректность заполнения строки 1210 при проверках

Проверка строки 1210 баланса начинается с анализа первичных документов, подтверждающих наличие и стоимость запасов на конец отчетного периода.

- Сверка данных с инвентаризационной описью: результаты инвентаризации должны совпадать с показателями в бухгалтерском учете.

- Анализ отчетов о движении запасов: правильность отражения поступлений и выбытия влияет на итоговую сумму строки 1210.

- Проверка метода оценки запасов: себестоимость должна рассчитываться согласно выбранному способу (ФИФО, ЛИФО, средневзвешенный и т.д.) и быть отражена в учете последовательно.

Особое внимание уделяется документальному подтверждению:

- Товарно-транспортные накладные и счета-фактуры на поступившие материалы и товары.

- Акты приемки-передачи и внутренние документы на движение запасов.

- Акты списания и отражения порчи или утраты.

Контролируется соответствие данных бухгалтерского учета с отчетностью по налогам и обязательным регистрам. Несоответствия выявляются при анализе:

- Согласованности данных между бухгалтерским и налоговым учетом.

- Наличия ошибок при переносе данных из оперативных регистров в баланс.

- Соответствия фактических остатков данным учета по складам.

Также проверяется правильность классификации запасов: включены ли в строку 1210 только те объекты, которые по нормам бухгалтерского учета считаются запасами, без включения основных средств или незавершенного производства.

При выявлении расхождений инспекторы запрашивают объяснительные записки и дополнительную документацию. При этом акцент делается на соблюдение требований ПБУ 5/01 и ПБУ 9/99, регламентирующих порядок учета запасов и их оценки.

Вопрос-ответ:

Какие конкретно виды запасов включаются в строку 1210 баланса?

В строку 1210 баланса входят сырьё и материалы, комплектующие изделия, незавершённое производство, готовая продукция, а также товары для перепродажи. Каждый из этих элементов отражается по фактической себестоимости, подтверждённой документально. Исключаются долгосрочные активы и финансовые вложения, которые учитываются в других строках баланса.

Как определяется стоимость запасов, отражаемых в строке 1210, если на складе есть товары с разной ценой закупки?

Стоимость запасов формируется на основе одной из применяемых учётных методик: средневзвешенной стоимости, метода ФИФО (первым пришёл — первым ушёл) или ЛИФО (последним пришёл — первым ушёл), если он разрешён. При этом учитываются все расходы, непосредственно связанные с приобретением и доставкой товаров. Важно, чтобы выбранный метод применялся последовательно и был отражён в учётной политике предприятия.

Какие документы необходимы для подтверждения остатков запасов в строке 1210 на конец отчётного периода?

Для подтверждения остатков требуются приходные накладные, акты приёмки, счета-фактуры, а также внутренние документы склада (инвентаризационные описи, ведомости перемещения). В случае незавершённого производства — технологические карты и производственные отчёты. Все документы должны обеспечивать прозрачность и подтверждать фактическое наличие и оценку запасов.

Как отражается в строке 1210 баланса испорченный или списанный товар?

Испорченные или списанные запасы исключаются из строки 1210 путём списания их стоимости на соответствующие расходы в бухгалтерском учёте. Для этого оформляются акты списания с указанием причин и подтверждающих документов. После списания остатки в строке 1210 корректируются, чтобы отражать только фактически пригодные к использованию запасы.

Можно ли включать в строку 1210 баланса готовую продукцию, предназначенную для передачи в качестве вклада в уставный капитал?

Готовая продукция, предназначенная для передачи в уставный капитал, на момент отчётности отражается в составе запасов в строке 1210 по себестоимости. Однако после принятия решения о внесении вклада её следует вывести из запасов и оформить по учётным правилам передачи вклада, что повлияет на структуру баланса и показатели собственных средств.

Какие конкретные объекты учитываются в строке 1210 баланса?

В строку 1210 включаются материальные ценности, предназначенные для производства и реализации продукции. Сюда относятся сырьё, материалы, запасные части, незавершённое производство, готовая продукция и товары для перепродажи. Также учитываются вспомогательные материалы и запасы, используемые непосредственно в процессе деятельности организации. Важно, что оценка отражается по фактической себестоимости или иной методике, установленной учётной политикой предприятия.