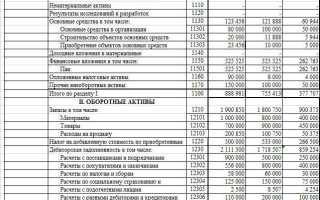

Бухгалтерский баланс строится на основе строго определённых счетов, соответствующих установленным строкам формы №1. Каждая строка содержит конкретную группу синтетических счетов, отражающих активы, обязательства или капитал организации. Например, строка 1150 «Основные средства» включает счета 01 «Основные средства» и 02 «Амортизация основных средств». Без точного понимания состава счетов невозможно корректно сформировать отчетность.

Для строки 1230 «Дебиторская задолженность» применяются такие счета, как 60 «Расчёты с поставщиками и подрядчиками», 62 «Расчёты с покупателями и заказчиками», 68 «Расчёты по налогам и сборам» (в части переплаты), 76 «Расчёты с разными дебиторами и кредиторами». Ошибки в отнесении остатков на эти строки могут привести к искажению финансовой картины.

По строке 1370 «Нераспределённая прибыль (непокрытый убыток)» отражается конечное сальдо счёта 84. Этот показатель напрямую связан с результатами деятельности организации за весь период, и его корректное определение требует учёта данных по счётам 90, 91 и 99, где фиксируются доходы, расходы и финансовые итоги.

Строка 1520 «Краткосрочные займы и кредиты» охватывает счета 66 и 67 в части обязательств, подлежащих погашению в течение года. Важно учитывать дату возврата средств, поскольку это влияет на классификацию обязательств как краткосрочных или долгосрочных.

Формирование баланса начинается с сопоставления остатков по каждому счёту с их назначением по строкам формы. Рекомендуется использовать рабочий план счетов и сверять его с методическими указаниями по составлению отчетности, утверждёнными Минфином. Это снижает риск ошибок и обеспечивает достоверность бухгалтерских данных.

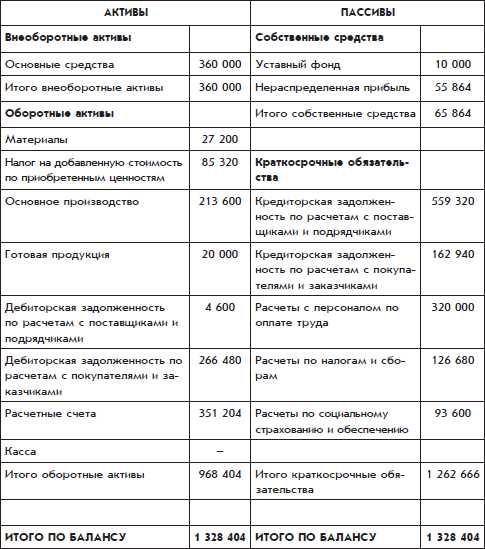

Счета, включаемые в строку «Основные средства»

В строку «Основные средства» бухгалтерского баланса включаются данные по счету 01 «Основные средства» за вычетом накопленной амортизации, учитываемой на счете 02 «Амортизация основных средств». Учитываются остатки на конец отчетного периода.

По счету 01 отражаются здания, сооружения, машины, оборудование, транспорт, производственный и хозяйственный инвентарь, а также иные объекты, признанные основными средствами в соответствии с критериями ПБУ 6/01. Счет ведется по первоначальной или восстановительной стоимости, раздельно по инвентарным объектам.

Для корректного отражения строки необходимо исключить из состава данных по счету 01 остатки по объектам, переданным в аренду, на консервации или в ремонте, если они выведены из эксплуатации. Также не включаются объекты, принятые к учету, но не введенные в эксплуатацию (до момента активации через соответствующий акт).

Сумма амортизации, отражаемая на счете 02, уменьшает балансовую стоимость основных средств. При формировании строки используется нетто-оценка – разница между первоначальной стоимостью и накопленной амортизацией. Если амортизация начисляется по ускоренным или нелинейным методам, важно обеспечить соответствие расчетов учетной политике организации.

Не включаются в строку 1150 данные по счетам 03 «Доходные вложения в материальные ценности» и 08 «Вложения во внеоборотные активы» (в части незавершенного строительства и приобретения основных средств до ввода в эксплуатацию), поскольку они отражаются в отдельных строках баланса.

Какие счета отражаются в строке «Нематериальные активы»

В строке бухгалтерского баланса «Нематериальные активы» отражаются данные, обобщённые по счёту 04 «Нематериальные активы». Этот счёт используется для учёта объектов, не имеющих физической формы, но обладающих стоимостью и способных приносить экономическую выгоду в будущем.

На счёте 04 учитываются активы, отвечающие критериям признания, установленным ПБУ 14/2007: наличие прав, возможность идентификации, использование в производственной деятельности более 12 месяцев, отсутствие материальной формы. К числу таких активов относятся исключительные права на результаты интеллектуальной деятельности (патенты, программы ЭВМ, базы данных), товарные знаки, деловая репутация (гудвилл при покупке).

Для уточнения состава нематериальных активов может применяться аналитический учёт по видам объектов, регистрационным данным, срокам полезного использования и амортизационным группам. Амортизация отражается по кредиту счёта 05 «Амортизация нематериальных активов», при этом в балансе показывается остаточная стоимость по строке «Нематериальные активы» – разность между первоначальной стоимостью и накопленной амортизацией.

Сальдо по счёту 04 на отчетную дату и составляет итог, включаемый в строку баланса. При этом необходимо исключить из расчёта активы, которые не соответствуют условиям признания или не введены в эксплуатацию, несмотря на их наличие на счёте 08.

Рекомендуется проводить регулярную инвентаризацию нематериальных активов и сверку с правоустанавливающими документами, чтобы обеспечить достоверность отражения данных в строке баланса.

Состав строк «Запасы» и используемые счета

Строка «Запасы» бухгалтерского баланса охватывает материальные ценности, предназначенные для производственного потребления, переработки, продажи или иного использования в рамках обычной деятельности организации. В учете отражаются данные по соответствующим счетам бухгалтерского учета, с разбивкой по видам запасов.

- Счет 10 «Материалы» – применяется для учета сырья, вспомогательных и комплектующих материалов, покупных полуфабрикатов и аналогичных ценностей, которые используются в процессе производства или оказания услуг.

- Счет 11 «Животные на выращивании и откорме» – включается в запасы организаций, занимающихся сельским хозяйством. Учитываются молодняк животных, взрослые животные на откорме и содержании.

- Счет 14 «Заготовление и приобретение материальных ценностей» – используется для учета затрат, связанных с заготовлением и приобретением материалов до момента их поступления на склад.

- Счет 15 «Заготовление и приобретение материально-производственных запасов» – отражает стоимость МПЗ, находящихся в пути, на переработке или в процессе комплектования.

- Счет 16 «Отклонения в стоимости материальных ценностей» – применяется для учета разниц между фактической и учетной стоимостью приобретенных материалов.

- Счет 20 «Основное производство» и 23 «Вспомогательные производства» – временно могут включать остатки незавершенного производства, которые в ряде случаев включаются в «Запасы» на дату баланса.

- Счет 21 «Полуфабрикаты собственного производства» – используется предприятиями с замкнутым производственным циклом для учета выпущенных, но ещё не реализованных полуфабрикатов.

- Счет 41 «Товары» – охватывает продукцию, предназначенную для перепродажи. Учитывается по стоимости приобретения без НДС, кроме случаев, когда организация применяет УСН или ЕНВД.

- Счет 43 «Готовая продукция» – применяется для учета готовой продукции, прошедшей все стадии обработки и приемки на складе.

- Счет 44 «Расходы на продажу» – при определённых условиях его остатки могут включаться в запасы, если они напрямую связаны с незавершённой отгрузкой товаров или продукции.

Для корректного формирования строки «Запасы» важно исключать счета, не относящиеся к оборотным активам, и учитывать только остатки, соответствующие критериям признания активов на отчетную дату. Также требуется регулярная инвентаризация и корректное распределение затрат по видам запасов.

Счета бухгалтерского учета для строки «Денежные средства»

Счет 50 используется для учета наличных денежных средств в кассе предприятия. По дебету отражаются поступления, по кредиту – выдачи. Превышение остатка по дебету указывает на наличие наличности.

Счет 51 отражает движение средств на расчетных счетах в банках в национальной валюте. Он является ключевым при анализе платежеспособности и используется практически во всех организациях.

Счет 52 применяется при наличии валютных операций. Здесь учитываются средства в иностранных валютах на счетах в уполномоченных банках. Для корректного учета обязательна переоценка курсовых разниц по состоянию на отчетную дату.

Счет 55 фиксирует средства на специальных банковских счетах, включая аккредитивы, депозиты и прочие аналогичные формы. Разделяется на субсчета для точной детализации: например, 55.1 – аккредитивы, 55.2 – чековые книжки.

Счет 57 предназначен для учета средств, находящихся в пути, то есть уже списанных со счета отправителя, но еще не зачисленных получателю. Используется при наличии временного разрыва между отправкой и поступлением денежных средств.

Все указанные счета должны регулярно инвентаризироваться и подтверждаться первичными документами, включая банковские выписки, приходные и расходные кассовые ордера.

Какие счета входят в строку «Краткосрочная дебиторская задолженность»

В строке «Краткосрочная дебиторская задолженность» бухгалтерского баланса отражаются суммы, подлежащие получению в течение 12 месяцев после отчетной даты. Основные счета бухгалтерского учета, формирующие данную строку, включают:

Счет 62 «Расчеты с покупателями и заказчиками» – по дебету отражаются суммы выручки, подлежащие оплате контрагентами. Учитываются только краткосрочные задолженности, не обеспеченные векселями и не переведенные в долгосрочные активы.

Счет 76 «Расчеты с разными дебиторами и кредиторами» – включаются подотчетные суммы, расчеты по претензиям, по операциям с подотчетными лицами и иными дебиторами. Включаются только те остатки, по которым срок взыскания не превышает 12 месяцев.

Счет 73 «Расчеты с персоналом по прочим операциям» – задолженность работников перед организацией по выданным займам, возмещению ущерба и другим операциям. В строку включаются только краткосрочные остатки по дебету.

Счет 71 «Расчеты с подотчетными лицами» – суммы, выданные работникам на хозяйственные и командировочные расходы, до момента их окончательного отчета. Учитываются только остатки, подлежащие возврату или отчету в краткосрочный период.

Счет 45 «Товары отгруженные» – используется при переходе права собственности на товары до момента оплаты. Такие суммы включаются в дебиторскую задолженность, если срок оплаты не превышает один год.

Не включаются в строку задолженности, срок погашения по которым превышает 12 месяцев – они подлежат отражению в строке «Долгосрочная дебиторская задолженность». Для точной классификации задолженности необходимо анализировать договорные условия и сроки исполнения обязательств по каждому контрагенту.

Отражение обязательств: счета строки «Кредиторская задолженность»

В строке бухгалтерского баланса «Кредиторская задолженность» отражаются обязательства организации перед поставщиками, подрядчиками, государственными органами и другими контрагентами, которые должны быть погашены в краткосрочный период. Для правильного учета используются конкретные бухгалтерские счета пассивного характера.

Основные счета, формирующие эту строку, включают:

| Счет | Назначение |

|---|---|

| 60 «Расчеты с поставщиками и подрядчиками» | Учет задолженности за полученные товары, работы, услуги. Основной счет для кредиторской задолженности по хозяйственным операциям. |

| 62 «Расчеты с покупателями и заказчиками» | Отражает задолженность организации перед покупателями, включая авансы, если они возвращаются или возникают претензии. |

| 66 «Расчеты по краткосрочным кредитам и займам» | Фиксирует обязательства по полученным краткосрочным кредитам и займам. |

| 67 «Расчеты по долгосрочным кредитам и займам» | Отражает часть задолженности по долгосрочным кредитам, срок погашения которых наступил в отчетном периоде. |

| 68 «Расчеты по налогам и сборам» | Учет задолженности по налогам, сборам, страховым взносам и иным обязательным платежам. |

| 69 «Расчеты по социальному страхованию и обеспечению» | Задолженность по обязательным взносам в пенсионные и иные фонды. |

| 70 «Расчеты с персоналом по оплате труда» | Обязательства по выплате заработной платы сотрудникам. |

| 71 «Расчеты с подотчетными лицами» | Учёт задолженности перед сотрудниками по подотчетным суммам. |

Для достоверного отражения кредиторской задолженности необходимо контролировать своевременность признания обязательств и их корректное распределение по счетам в зависимости от характера задолженности и условий договоров. Важно регулярно проводить сверки с контрагентами и налоговыми органами, чтобы избежать искажения данных баланса.

Вопрос-ответ:

Какие конкретно счета бухгалтерского учета относятся к строке «Основные средства» в балансе?

В строку «Основные средства» входят счета учета, отражающие стоимость долгосрочных материальных активов предприятия. Обычно это счета 01 «Основные средства» и 02 «Амортизация основных средств». Счет 01 показывает первоначальную стоимость приобретенных и введенных в эксплуатацию объектов, а счет 02 — накопленную амортизацию по этим активам. Их разница отражается в балансе по строке «Основные средства» с учетом износа.

Как определить, какие счета попадают в строку «Краткосрочная дебиторская задолженность»?

В строку «Краткосрочная дебиторская задолженность» включаются счета, на которых учитываются суммы, которые должны поступить предприятию в течение ближайших 12 месяцев. Обычно это счета 62 «Расчеты с покупателями и заказчиками», 60 «Расчеты с поставщиками и подрядчиками» при обратных операциях, 73 «Расчеты с персоналом по прочим операциям» и счета 76 «Расчеты с разными дебиторами и кредиторами», если задолженность краткосрочная. Для правильного отражения важно классифицировать задолженность по срокам и характеру.

Какие счета формируют строку «Кредиторская задолженность» в бухгалтерском балансе?

В строку «Кредиторская задолженность» включаются счета учета обязательств предприятия перед контрагентами, поставщиками, персоналом, бюджетом и другими лицами. К основным относятся счета 60 «Расчеты с поставщиками и подрядчиками», 70 «Расчеты с персоналом по оплате труда», 68 «Расчеты по налогам и сборам», 76 «Расчеты с разными кредиторами» и другие. Важно, чтобы отражаемая задолженность носила краткосрочный характер, то есть подлежала оплате в течение года.

Входит ли в строку «Запасы» счет учета материалов, и какие именно?

Да, в строку «Запасы» включаются счета, отражающие наличие и движение материально-производственных запасов. Основные счета — 10 «Материалы», 15 «Заготовление и приобретение материалов», 41 «Товары», 43 «Готовая продукция» и 44 «Расходы на продажу». Счета 10 и 15 показывают материалы на складе и в пути, что входит в запасы, необходимые для производства и продажи.

Какие счета используются для отражения денежных средств в бухгалтерском балансе?

Строка «Денежные средства» включает счета учета наличных и безналичных денежных средств предприятия. К ним относятся счет 50 «Касса», на котором учитываются наличные деньги, счет 51 «Расчетные счета», отражающий средства на банковских счетах, а также 52 «Валютные счета» для учета валютных средств. Иногда используются дополнительные счета, например 55 «Специальные счета в банках», в зависимости от специфики деятельности.

Какие конкретно бухгалтерские счета формируют строку «Основные средства» в балансе организации?

Строка «Основные средства» включает счета учета внеоборотных активов, отражающих стоимость долгосрочных материальных объектов, используемых в деятельности предприятия. К таким счетам относится счет 01 «Основные средства», на котором учитывается первоначальная стоимость объектов. Также для отражения износа и амортизации применяется счет 02 «Амортизация основных средств», который влияет на величину чистой стоимости активов. При учете дооценки или переоценки используется счет 03 «Амортизация прочих необоротных активов». Таким образом, итог по счету 01 за вычетом амортизации по счету 02 формирует показатель в балансовой строке «Основные средства».