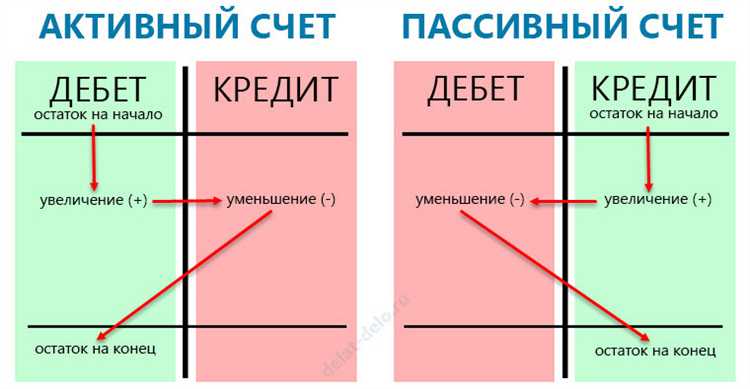

Как отражается сумма по чеку БСО в кредит в бухгалтерском учете

Если в чеке БСО указана сумма в кредит, это означает, что услуга была оказана, но оплата от клиента на момент оформления чека не поступила. Такая операция подлежит отражению в бухгалтерском учете как дебиторская задолженность.

В бухучете организация фиксирует начисление выручки по методу начисления – в момент оказания услуги, а не получения денежных средств. Это отражается следующим образом:

- по дебету счета 62.01 «Расчеты с покупателями и заказчиками» – на сумму, указанную в чеке БСО;

- по кредиту счета 90.01 «Выручка» – на ту же сумму.

Если деятельность организации облагается НДС, необходимо отдельно выделить сумму налога:

- по дебету счета 62.01 – вся сумма по чеку БСО;

- по кредиту счета 90.01 – сумма без НДС;

- по кредиту счета 68.02 – сумма НДС с выручки.

Когда клиент осуществляет оплату по задолженности, бухгалтер формирует проводку:

- по дебету счета 51 «Расчетные счета» – сумма полученных денежных средств;

- по кредиту счета 62.01 – закрытие дебиторской задолженности.

При систематическом использовании расчетов в кредит по чекам БСО важно контролировать сроки оплаты. Просроченная дебиторская задолженность требует создания резервов по сомнительным долгам в соответствии с ПБУ 21/2008:

- Оценка вероятности погашения долга;

- Создание резерва по дебету счета 91.02 и кредиту счета 63;

- Списание при признании долга безнадежным.

Отражение сумм по чекам БСО в кредит требует строгого документального подтверждения факта оказания услуги и согласования условий отсрочки платежа с клиентом.

Когда сумма по чеку БСО в кредит не признается выручкой

Сумма по чеку БСО, отраженная в кредит, не признается выручкой в случаях, когда отсутствует факт оказания услуги или передачи права собственности на результат. Например, если оплата по чеку БСО поступила авансом, а сама услуга будет оказана в будущем периоде, то до момента выполнения обязательства сумма не включается в доходы организации.

В соответствии с пунктом 12 ПБУ 9/99, выручка признается только при наличии одновременно всех условий: наличие права на получение дохода, определенности суммы и вероятности поступления экономических выгод. Если хотя бы одно из условий не выполнено, сумма, отраженная в кредит, учитывается как обязательство по расчетам с покупателем, а не как доход.

Также не признается выручкой сумма по чеку БСО, если клиент произвел оплату за неоказанную услугу по причине отмены бронирования, расторжения договора или иных обстоятельств, при которых обязательства исполнителя аннулируются. Такие суммы могут признаваться прочими доходами в порядке, установленном пунктом 7 ПБУ 9/99, а не выручкой от основной деятельности.

Если организация применяет метод начисления, то даже в случае факта поступления денежных средств отражение в составе выручки производится только после оказания услуги. До этого момента сумма учитывается на счете 62.02 «Авансы полученные» и не затрагивает счета учета доходов (счет 90).

Особое внимание следует уделить случаям, когда чек БСО оформляется при приеме предоплаты в рамках длительного договора или договора с этапами. В таких ситуациях каждая часть выручки должна быть признана только после завершения соответствующего этапа, если это прямо указано в договоре и соответствует учетной политике организации.

Налоговые последствия оформления суммы по чеку БСО в кредит

Отражение суммы по чеку БСО в кредит влияет на налоговую базу по НДС и налогу на прибыль. Согласно Налоговому кодексу, при оформлении выручки в кредит признается момент передачи права собственности или фактического получения дохода.

Если сумма по чеку БСО учитывается в кредит, она не всегда становится основанием для начисления НДС. Налог возникает только при переходе права собственности или получении денежных средств. Следовательно, для целей НДС момент признания выручки может смещаться.

В части налога на прибыль, суммы, учтенные в кредите, могут не отражаться как доход до фактического поступления средств. Это позволяет отсрочить налоговые обязательства, однако требует подтверждения документами, подтверждающими право требования.

Ошибочное признание суммы по чеку БСО в кредит как выручки может привести к налоговым рискам: штрафам и доначислениям. Рекомендуется фиксировать дату возникновения обязательства и подтверждать взаиморасчеты с покупателем для корректного отражения в учете.

При использовании упрощенной системы налогообложения сумма в кредите не учитывается как доход до оплаты. Важно вести раздельный учет по фактическим поступлениям, чтобы избежать претензий налоговой инспекции.

Для минимизации рисков следует своевременно оформлять документы, подтверждающие передачу прав и получение оплаты, а также проводить регулярный анализ дебиторской задолженности, учитывая сроки и условия расчетов.

Какие документы подтверждают право на отложенный платеж по БСО

Право на отложенный платеж по БСО должно быть документально оформлено для подтверждения легитимности задолженности и корректного отражения в учете.

Основные документы, подтверждающие право на отложенный платеж, включают:

- Договор оказания услуг или поставки товара с указанием условий оплаты, в котором явно прописан срок или порядок отсрочки платежа.

- Акт выполненных работ (услуг)

- Расписка или обязательство покупателя о выплате суммы в определенный срок, если она отдельно оформляется.

- Платежные поручения и банковские документы, подтверждающие факт отсрочки и сроки погашения задолженности.

- Документы бухгалтерского учета, где отражается задолженность по отложенному платежу (например, счета-фактуры с отсрочкой платежа).

Для исключения спорных ситуаций рекомендуется сохранять все согласования с клиентом в письменной форме (электронной или бумажной) с указанием сроков и условий платежа.

В случае, если БСО оформляется с пометкой «в кредит», наличие этих документов служит основанием для учета выручки с отложенной датой фактического поступления денежных средств и корректного ведения налогового учета.

Как проверить корректность оформления суммы в кредит по БСО

Проверяйте правильность заполнения реквизитов документа: дата выдачи БСО не должна предшествовать дате возникновения задолженности, а номер чека должен быть уникальным и соответствовать порядку нумерации.

Внимательно изучите текст, описывающий услугу или товар: он должен однозначно указывать на отложенный платеж, например, формулировки «оплата частями», «отложенный платеж» или «сумма в кредит». Отсутствие таких формулировок может свидетельствовать о некорректном оформлении.

Обязательным элементом является подпись покупателя или иного лица, подтверждающего согласие на оплату в кредит. Отсутствие подписи исключает правомерность суммы в кредит.

Проверьте соответствие суммы по кредиту с бухгалтерским учетом. В документах учета должна отражаться именно сумма, указанная в чеке БСО в кредит, без занижений и завышений.

При выявлении несоответствий необходимо запросить подтверждающие документы: договор рассрочки, график платежей или внутренние распоряжения организации.

Вопрос-ответ:

Что означает запись суммы по чеку БСО в кредит?

Запись суммы по чеку БСО в кредит означает, что полученная сумма отражается в бухгалтерии как задолженность покупателя перед организацией. То есть, деньги еще не поступили на расчетный счет, но услуги или товары уже предоставлены и оформлены документально. Такая проводка помогает учесть выручку, которую компания должна получить, но оплата по ней отложена.

В каких случаях сумма по чеку БСО указывается именно в кредит, а не в дебет?

Сумма по чеку БСО указывается в кредит, если оплата не была произведена сразу при оформлении чека. Например, при предоставлении услуги с отложенным платежом или при оформлении рассрочки. В таких ситуациях БСО фиксирует факт оказания услуги, а бухгалтерский учет отражает сумму как кредиторскую задолженность клиента, то есть обязательство покупателя оплатить услугу позже.

Какие последствия для учета возникают при отражении суммы по чеку БСО в кредит?

Отражение суммы по чеку БСО в кредит влияет на формирование отчетности и налоговых обязательств. В бухгалтерии эта сумма учитывается как дебиторская задолженность, что требует контроля ее погашения. При налогообложении выручка может признаваться на дату выставления чека или получения оплаты в зависимости от учетной политики. Важно корректно оформить документы, чтобы избежать расхождений между фактическими поступлениями и отчетными данными.

Как проверить правильность суммы, указанной по чеку БСО в кредит?

Проверка правильности начинается с сверки данных в чеке и договоре с клиентом. Нужно убедиться, что сумма в чеке соответствует согласованной цене услуги или товара, а также что срок оплаты и условия отложенного платежа отражены правильно. Также важно проверить, что сумма корректно занесена в бухгалтерские регистры и не дублируется в других документах. Для контроля рекомендуется использовать внутренние процедуры сверки и документы-основания.

Можно ли считать сумму по чеку БСО в кредит выручкой до фактической оплаты?

Сумма по чеку БСО в кредит не всегда признается выручкой сразу. Это зависит от применяемых правил бухгалтерского и налогового учета. Обычно выручка признается при переходе права собственности или при оказании услуги, но если оплата отложена, то сумму сначала учитывают как дебиторскую задолженность. Только после получения оплаты сумма отражается как выручка. В отдельных случаях возможно признание выручки на дату оформления чека, если учетная политика компании это допускает.

Что значит сумма по чеку БСО, указанная в кредит?

Сумма по чеку БСО, оформленная в кредит, отражает задолженность покупателя перед продавцом, которая пока не была оплачена наличными. Это означает, что товар или услуга были предоставлены, но оплата перенесена на более поздний срок. В бухгалтерском учете такая сумма учитывается как дебиторская задолженность и фиксируется на счетах, отражающих расчетные отношения. Это позволяет правильно вести учет выручки и контролировать поступления от клиентов, а также обеспечивает прозрачность финансовых операций между сторонами.

Оценка статьи:

Загрузка...

Поделиться с друзьями:

Поделиться

Поделиться

Отправить

Класснуть

Сумма по чеку бсо в кредит что означает

Ссылка на основную публикацию