Отражение доходов от участия в инвестиционном товариществе в форме 3-НДФЛ требует точного понимания налогового статуса источника и его роли в расчёте налогооблагаемой базы. В ряде случаев доходы, полученные физическим лицом от долевого участия в товариществе, признаются доходами от предпринимательской деятельности, даже если налогоплательщик не зарегистрирован в качестве ИП.

При заполнении декларации 3-НДФЛ важно определить, является ли конкретный источник выплаты инвестиционным товариществом по смыслу статьи 174.1 НК РФ. Это влияет не только на выбор кода источника дохода, но и на возможность применения профессиональных налоговых вычетов, а также на корректное отражение сумм, облагаемых по ставке 13% или 15% в зависимости от налогового статуса физлица.

Инвестор, передающий средства в доверительное управление управляющему товарищу, должен запросить документы, подтверждающие его долю в доходах товарищества, в том числе справку о распределении прибыли, подписанную всеми участниками. Эти документы служат основанием для отражения сумм в разделе 2 декларации и приложении с расчетом налоговой базы по иным доходам.

Налоговые органы при камеральной проверке уделяют особое внимание корректности классификации инвестиционного дохода. При отсутствии признаков инвестиционного товарищества, установленных в соглашении между участниками, налогоплательщик рискует получить требование о пояснении источника средств. Поэтому необходимо заранее удостовериться, что организация, осуществляющая выплаты, зарегистрирована в статусе товарищества в ЕГРЮЛ и имеет соответствующий ОКВЭД.

Как отразить доходы от инвестиционного товарищества в 3-НДФЛ

Доходы от участия в инвестиционном товариществе указываются в декларации 3-НДФЛ по итогам налогового периода, в котором участник получил денежные выплаты или иную экономическую выгоду. При этом важно учитывать, что инвестор отражает только свою долю дохода, рассчитанную пропорционально его вкладу в товарищество.

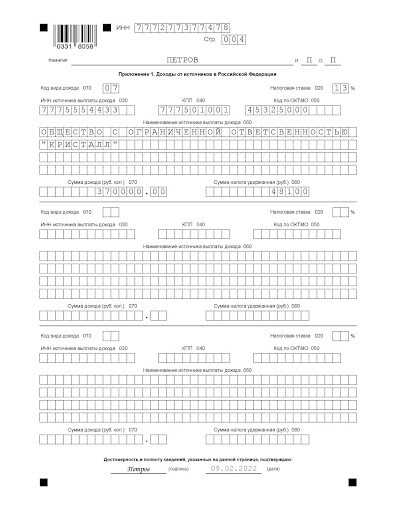

В разделе «Доходы, полученные от источников в Российской Федерации» нужно выбрать код дохода 1532 – «Доход участника инвестиционного товарищества». В графе «Сумма дохода» указывается сумма, полученная в рамках распределения прибыли товарищества. Если участнику были выплачены авансы или промежуточные выплаты, они также отражаются, но только в части, подтверждённой бухгалтерской отчётностью управляющего товарища.

Сведения о налоговом агенте заполняются на основании данных управляющего товарища, который исполняет обязанности по удержанию и перечислению НДФЛ. В случае, если налог был удержан, указывается его сумма, а при отсутствии удержания – обязательство по уплате налога ложится на самого участника.

При наличии подтверждающих документов (отчёты управляющего, расчёт доли прибыли, уведомления о выплатах) их следует сохранить для возможного запроса со стороны налоговых органов. В случае убытка его нельзя зачесть по другим видам доходов, но он может быть учтён в следующих периодах в рамках того же товарищества при наличии документации, подтверждающей порядок распределения финансового результата.

Особое внимание стоит уделить дате получения дохода. Если фактическая выплата была произведена в следующем году, но прибыль распределена по итогам отчётного периода, доход указывается в том году, когда участник получил на руки средства. Исключения возможны, если это предусмотрено договором и подтверждено документально.

Коды источников дохода для инвестиционного товарищества в декларации

В случае, если доход получен от участия в инвестиционном товариществе, он должен отражаться в разделе “Доходы, полученные от источников в Российской Федерации” с использованием кода 25 – Доходы, полученные от участия в инвестиционном товариществе. Этот код применяется исключительно для ситуаций, когда физическое лицо выступает участником товарищества и получает распределенный доход от его деятельности.

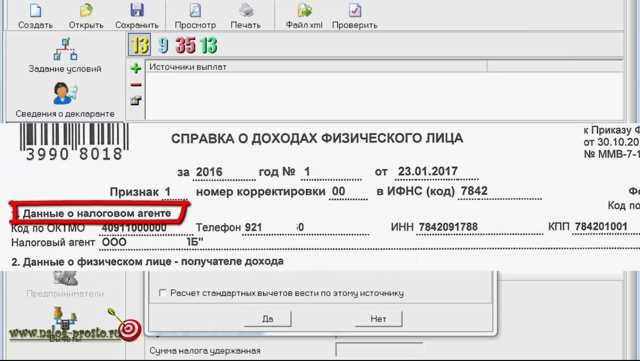

Если налогоплательщик получает выплаты от управляющего товарища, выступающего налоговым агентом, то такой доход также должен быть идентифицирован как доход от инвестиционного товарищества. При этом в соответствующих строках указывается ИНН управляющего товарища, а не самого товарищества.

При отражении дохода важно указать корректные реквизиты – ИНН, КПП и наименование налогового агента в точном соответствии с данными, указанными в справке 2-НДФЛ или уведомлении от управляющего товарища. Ошибки в этих данных приведут к отклонению декларации при камеральной проверке.

Учитывая, что доход от инвестиционного товарищества может включать в себя как дивиденды, так и долю прибыли, полученную от операций с ценными бумагами, налогоплательщику необходимо убедиться, что в декларации корректно применяются иные коды доходов – например, 1010 (дивиденды) или 1530 (иные доходы от долевого участия) – только в случае прямого указания в справке 2-НДФЛ или расчётах управляющего товарища. В противном случае применяется универсальный код 25.

Неверное указание кода источника дохода приводит к налоговым рискам, включая отказ в вычете или начисление недоимки. Для подтверждения корректности заполнения рекомендуется запрашивать у управляющего товарища подробную расшифровку полученных сумм и соответствующих кодов доходов.

Какие документы подтверждают доход от инвестиционного товарищества

Основной документ – уведомление о распределении прибыли, составляемое управляющим товарищем. В нем указывается сумма дохода, причитающаяся конкретному участнику, дата ее распределения и основание расчета. Этот документ оформляется по результатам закрытого периода (обычно по итогам года) и должен содержать подпись и печать управляющего товарища.

Если доход был фактически перечислен на расчетный счет участника, подтверждением служит платежное поручение или выписка из банковского счета. В них должно быть указано назначение платежа, однозначно идентифицирующее его как доход от инвестиционного товарищества.

Также требуется копия договора инвестиционного товарищества, в которой фиксируются условия распределения прибыли, роли сторон и порядок учета доходов. Этот документ прикладывается к декларации при первом декларировании дохода или по требованию налогового органа.

Если в структуре товарищества реализованы сложные схемы с использованием нескольких участников и активов, могут понадобиться дополнительные документы – расчеты долей участия, протоколы собраний участников и подтверждение учета операций в реестре товарищества.

Для подтверждения достоверности сведений налоговая инспекция вправе затребовать все перечисленные документы. Их отсутствие может повлечь отказ в учете заявленного дохода или корректировку налоговых обязательств.

Нюансы распределения прибыли между участниками инвестиционного товарищества

Распределение прибыли в инвестиционном товариществе осуществляется в соответствии с условиями договора товарищества, который имеет приоритет над положениями Гражданского кодекса в пределах допустимого правового регулирования. Участники фиксируют порядок участия в прибыли и убытках, а также размер вознаграждения управляющего товарища.

Важные нюансы:

- Прибыль распределяется только между вкладчиками (инвесторами) и управляющим товарищем, который может быть также вкладчиком. Участие в распределении строго зависит от доли участия, указанной в договоре.

- Налоговая нагрузка возникает на уровне каждого участника, а не на уровне товарищества. Прибыль, полученная участником, подлежит декларированию в 3-НДФЛ по итогам года.

- Фактическое распределение прибыли может быть отложено во времени – наличие дохода для целей налогообложения не всегда означает его выплату. Это особенно важно учитывать при планировании денежных потоков.

Договор товарищества может предусматривать:

- Пропорциональное распределение прибыли по вкладам.

- Фиксированное вознаграждение управляющему товарищу до распределения чистой прибыли.

- Наличие механизма перераспределения убытков в зависимости от участия в управлении активами.

Отдельное внимание необходимо уделить оформлению протоколов о распределении прибыли и предоставлению отчетности участникам. Эти документы могут запрашиваться налоговым органом в случае камеральной проверки декларации 3-НДФЛ.

Рекомендуется проверять соответствие фактического распределения прибыли положениям договора ежегодно, особенно в случаях изменения состава участников или условий управления. Несоответствие может повлечь налоговые риски, включая доначисление налога и пени.

Особенности заполнения Раздела 2 при получении дохода через товарищество

Доходы указываются по строке 010 как сумма, фактически полученная от участия в инвестиционном товариществе. Источник дохода должен быть обозначен в строке 020 с указанием ИНН управляющего товарища и его полного наименования, даже если сам участник является вкладчиком и не участвует в управлении.

В строке 030 нужно применить код вида дохода, соответствующий прибыли от долевого участия в инвестиционном товариществе. Обычно используется код 09 – «доходы от участия в деятельности инвестиционного товарищества».

В строке 040 указывается сумма облагаемого дохода, а в строке 050 – налоговая ставка. Для большинства физических лиц применяется 13%. При этом, если участник является налоговым резидентом иностранного государства, необходимо использовать ставку 15% (или иную, если предусмотрено соглашением об избежании двойного налогообложения).

Если были удержания, отражайте их в строке 070. Однако, как правило, товарищество не удерживает налог, и физическое лицо самостоятельно производит расчет и оплату. В таком случае строка 070 остается пустой, а обязательства по уплате указываются в последующих разделах декларации.

Для корректного заполнения следует использовать документы, полученные от управляющего товарища: уведомление о распределении прибыли, отчет о деятельности товарищества, а также выписку о доле участника.

Ошибки в указании кода дохода, ИНН источника или неправильное применение налоговой ставки приводят к отказу в приеме декларации или начислению штрафов. Поэтому важно сверить данные с официальными документами, предоставленными управляющим товарищем.

Когда не требуется указывать инвестиционное товарищество в 3-НДФЛ

Указывать инвестиционное товарищество в декларации 3-НДФЛ не нужно при отсутствии дохода, полученного от него в отчетном году. Если в течение года не было распределения прибыли, дивидендов, процентов или иных выплат от товарищества, данный источник дохода в декларации не отражается.

Также не требуется указывать инвестиционное товарищество, если налогоплательщик не является участником, а получил доход по другим основаниям, не связанным с участием в товариществе. Например, реализация доли в товариществе после выхода из состава участников не обязывает отражать товарищество как источник дохода в текущей декларации, если сама прибыль уже была учтена ранее.

Если инвестиционное товарищество является налоговым агентом и удерживает налог на доходы самостоятельно, а налогоплательщик не получил дополнительных выплат, декларация с отражением этого источника не подается. В таких случаях отчетность считается исполненной через удержание и перечисление налога товариществом.

В случаях, когда инвестиционное товарищество выплачивает доход, который по законодательству РФ освобожден от налогообложения (например, доходы по ценным бумагам, не облагаемые налогом в силу специальных норм), указывать этот доход в 3-НДФЛ не нужно. Важно, чтобы такая льгота была документально подтверждена и отражена в отчетности товарищества.

Если налогоплательщик получает доходы через инвестиционное товарищество, но не является резидентом РФ, он не заполняет 3-НДФЛ, поскольку налоговые обязательства по таким доходам регулируются иными нормами и формами отчетности.

Таким образом, исключения из обязанности указывать инвестиционное товарищество в декларации 3-НДФЛ связаны с отсутствием фактического дохода, удержанием налога налоговым агентом, использованием налоговых льгот и статусом налогоплательщика как нерезидента.

Ответственность за ошибки при указании данных об инвестиционном товариществе

При подаче 3-НДФЛ некорректное указание данных об инвестиционном товариществе ведет к административной и налоговой ответственности. Ошибки в ИНН, наименовании или суммах дохода могут повлечь доначисление налога с пенями и штрафами.

Налоговый кодекс РФ предусматривает штраф за непредставление или искажение сведений в размере 20% от неуплаченной суммы налога, выявленной при камеральной проверке. При выявлении умышленного занижения дохода возможны более строгие санкции, включая уголовную ответственность.

Ошибки в данных инвестиционного товарищества могут привести к отказу в учете доходов и расходов, что влияет на расчет налоговой базы. Это, в свою очередь, повышает риск штрафов и блокировки налогового вычета.

Рекомендуется тщательно сверять сведения об инвестиционном товариществе с официальными документами и выписками, а также использовать электронные сервисы ФНС для проверки корректности ИНН и наименования. В случае обнаружения ошибки необходимо подать уточненную декларацию не позднее установленного срока, чтобы минимизировать риски.

Отказ от исправления ошибок может привести к дополнительным налоговым санкциям, вплоть до привлечения к ответственности по ст. 198 УК РФ за уклонение от уплаты налогов.

Вопрос-ответ:

Какие данные об инвестиционном товариществе нужно указывать в 3-НДФЛ при отражении доходов?

В декларации 3-НДФЛ при указании доходов от инвестиционного товарищества необходимо внести полное наименование товарищества, его ИНН, а также информацию о сумме полученного дохода. Важно точно указать источник дохода, чтобы налоговая служба могла сверить данные с отчетностью товарищества. Ошибки в этих реквизитах могут привести к задержкам или запросам на уточнение информации.

Как отражать в 3-НДФЛ доходы, полученные от участия в инвестиционном товариществе?

Доходы от инвестиционного товарищества в декларации указываются как доходы от источников в России (если товарищество российское). В разделе, посвящённом доходам, указывают сумму полученных дивидендов, процентов или долю прибыли, полученной за налоговый период. При этом необходимо использовать соответствующие коды источников дохода и указывать данные, подтверждающие право на эти выплаты, например, справки или выписки.

Нужно ли отражать инвестиционное товарищество в 3-НДФЛ, если доходы не были фактически получены?

Если в отчетном периоде доходы от инвестиционного товарищества не были перечислены, то в декларации 3-НДФЛ отражать их не требуется. Однако следует учитывать, что обязательство по налоговой отчетности возникает именно при наличии реального дохода, который должен быть задекларирован. В случае отсутствия выплат участие отражать необязательно.

Какие последствия могут возникнуть при неправильном указании данных инвестиционного товарищества в 3-НДФЛ?

Некорректное указание реквизитов или сумм доходов от инвестиционного товарищества в декларации может стать причиной дополнительной проверки со стороны налоговой службы. Это может привести к задержке возврата налога, назначению штрафных санкций за неправильное декларирование и необходимости подачи уточненной декларации с исправлениями. В некоторых случаях требуется предоставить дополнительные документы для подтверждения информации.

Как выбрать правильный код источника дохода для инвестиционного товарищества в декларации?

Для отражения доходов от инвестиционного товарищества используется конкретный код источника дохода, предусмотренный в справочнике ФНС. Обычно это код, соответствующий дивидендам или доле прибыли от участия в хозяйственных обществах. Точный код зависит от характера выплаты и статуса товарищества. Рекомендуется сверять коды с актуальными инструкциями ФНС и при необходимости консультироваться с налоговым специалистом.

Как правильно указать инвестиционное товарищество в декларации 3-НДФЛ?

При отражении доходов от инвестиционного товарищества в декларации 3-НДФЛ необходимо заполнить раздел, посвящённый доходам от участия в инвестиционных товариществах. В соответствующих графах указываются сведения о самом товариществе — его полное наименование, ИНН, а также суммы дохода, полученного от него. При этом важно использовать точные данные, отражённые в документах, предоставленных товариществом, чтобы избежать ошибок и возможных вопросов со стороны налоговой службы. Если доходы распределяются между участниками, каждый должен указать свою долю пропорционально участию.