При эксплуатации личного автомобиля в рабочих целях организация вправе списывать расходы на горюче-смазочные материалы (ГСМ) в пределах, установленных законодательством. Для этого необходимо документально подтвердить целевое использование транспорта и правильно оформить расчет норм потребления топлива.

Списание ГСМ возможно как по путевым листам, так и по служебным запискам и приказам. Основным нормативным документом в данном вопросе является приказ Минтранса России №152 от 14 ноября 2008 года, регулирующий нормы расхода топлива. Однако для легковых автомобилей, не состоящих на балансе предприятия, допускается использование внутренних норм, утвержденных руководителем организации.

Расходы на ГСМ можно учитывать в составе прочих расходов (п. 26 ст. 264 НК РФ) при условии наличия подтверждающих документов: договора с работником, заявлений на компенсацию, чеков АЗС, путевых листов и иных первичных документов. Также важно правильно определить налоговые последствия: компенсации сотрудникам могут облагаться НДФЛ и страховыми взносами, если не соблюдены лимиты, установленные Постановлением Правительства РФ №92 от 8 февраля 2002 года.

Организациям следует заранее разработать порядок списания ГСМ, закрепив его в локальных нормативных актах. Это позволит минимизировать налоговые риски и обеспечить прозрачность учета расходов при использовании личного транспорта в служебных целях.

Когда допускается использование личного транспорта для служебных целей

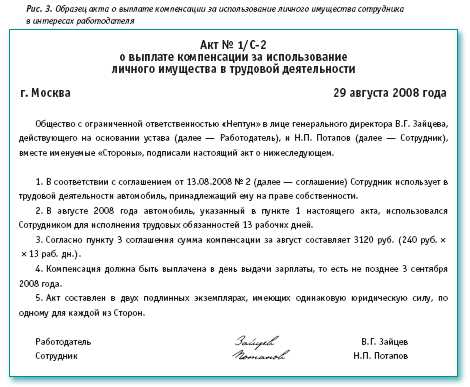

Использование личного автомобиля сотрудника в интересах организации допускается только при наличии документального оформления. Основанием служит письменное согласие сторон, оформленное в виде приказа или договора (например, соглашения о компенсации расходов). Без этого использовать личное ТС для служебных целей запрещено.

Право на компенсацию ГСМ и иных расходов возникает только при наличии документов, подтверждающих целесообразность поездки. Такими документами могут быть служебные задания, командировочные удостоверения, путевые листы с указанием даты, маршрута, целей поездки и показаний одометра.

Руководитель организации должен издать приказ, в котором указывается ФИО сотрудника, марка и госномер автомобиля, основания и условия его использования, а также порядок компенсации. Отдельно фиксируется период действия такого разрешения и конкретные виды служебных задач (например, выезд к клиентам, доставка документации, участие в выездных проверках).

В отсутствие корпоративного автопарка личный транспорт может использоваться на регулярной основе, но только при условии систематического оформления подтверждающих документов и отчетности по расходам. Также рекомендуется зафиксировать пробег с учетом фактических маршрутов, чтобы избежать налоговых рисков и претензий со стороны контролирующих органов.

Как оформить приказ о возложении служебных поездок на личный автомобиль

Оформление приказа осуществляется в письменной форме на официальном бланке организации и подписывается руководителем. В документе обязательно должны быть указаны:

- ФИО сотрудника, на которого возлагаются поездки;

- Марка, модель, государственный номер и VIN автомобиля;

- Период действия распоряжения (например, с 1 июля 2025 года по 31 декабря 2025 года);

- Цель использования личного транспорта (поездки к контрагентам, доставка документации, объезды объектов и т.п.);

- Факт согласия сотрудника на использование личного автомобиля в служебных целях;

- Основание для издания приказа – заявление сотрудника или производственная необходимость;

- Порядок компенсации расходов: указание на возмещение затрат на ГСМ, возможный размер лимита или нормы расхода топлива.

Для юридической обоснованности приказа рекомендуется приложить к нему:

- Копию свидетельства о регистрации ТС;

- Заявление сотрудника с просьбой о разрешении использования автомобиля;

- Документ, подтверждающий право собственности или доверенность на управление автомобилем (если авто не принадлежит сотруднику);

- Расчет нормы расхода топлива, утвержденной для данной марки автомобиля.

Приказ оформляется в одном экземпляре и подшивается в кадровое или бухгалтерское дело. Отсутствие этого документа делает невозможным правомерное списание расходов на топливо, даже при наличии путевых листов и чеков.

Какие документы подтверждают фактический расход ГСМ

Для обоснования списания ГСМ при использовании личного автомобиля необходим комплект первичных документов, подтверждающих как факт использования транспортного средства в служебных целях, так и объем израсходованного топлива.

Первичным документом служит авансовый отчет с приложенными кассовыми или товарными чеками на покупку бензина или иного вида топлива. Чеки должны быть именными или сопровождаться заявлением, в котором указано, что приобретенное топливо предназначено для служебных поездок.

Обязателен маршрутный лист либо путевой лист, содержащий данные о пробеге, дате поездки, цели командировки, адресах пунктов назначения, а также показания одометра. При отсутствии путевого листа рекомендуется вести журнал учета поездок, подписанный руководителем или ответственным лицом.

Дополнительно требуется копия приказа о разрешении использования личного транспорта в рабочих целях. В приказе должно быть указано, кто именно использует автомобиль, марка и государственный номер, а также сроки использования.

Для расчета объема списываемого топлива используется нормативный расход ГСМ, установленный технической документацией на автомобиль. При отсутствии заводских норм допустимо применять расчет на основе методики Минтранса РФ или учет по среднему расходу, подтвержденному технической характеристикой автомобиля.

Финансовые документы должны быть оформлены надлежащим образом, без исправлений и разночтений. Отсутствие хотя бы одного из перечисленных элементов может привести к отказу в признании расходов обоснованными при налоговой проверке.

Как рассчитать норму расхода топлива для личного автомобиля

Для обоснованного списания ГСМ при использовании личного автомобиля необходимо определить норму расхода топлива, которая будет применяться при расчёте объема компенсации или списания. Такой расчёт должен быть документально подтверждён и согласован с внутренними локальными актами организации.

Базовый подход – использование заводской нормы расхода топлива, указанной в технической документации на автомобиль. Однако в условиях эксплуатации реальные затраты могут отличаться, поэтому допускается корректировка базовой нормы с учетом факторов, влияющих на фактический расход.

- Найти паспортное значение расхода топлива (л/100 км) – из сервисной книжки или официального сайта производителя.

- Определить тип маршрутов: город, трасса или смешанный режим. Это важно, так как нормы различаются.

- Ввести корректирующие коэффициенты, например:

- +10% – для поездок в плотном городском трафике;

- +15% – при использовании автомобиля в зимний период;

- +5% – при частых остановках, прогревах двигателя и пробках.

- Суммировать все поправки и применить их к базовому значению.

Пример: если паспортный расход составляет 8 л/100 км, а маршрут – городской зимой с пробками, итоговая норма может быть рассчитана так: 8 + (8 × 0,10) + (8 × 0,15) + (8 × 0,05) = 10 л/100 км.

Дополнительно можно использовать методику Минтранса РФ (приказ № АМ-23-р от 14.03.2008) или обратиться к методическим рекомендациям, принятым в отрасли. Альтернативный вариант – установить норму на основании данных GPS-мониторинга или заправочных чеков за период, но этот способ требует обоснованной выборки и обобщения данных.

После утверждения расчетной нормы она закрепляется в приказе или другом локальном документе, подписанном руководителем, и служит основанием для списания топлива.

Какие способы списания ГСМ применимы в учете

При использовании личного автомобиля в служебных целях бухгалтерский учет позволяет применять несколько подходов к списанию топлива. Выбор способа зависит от внутренних регламентов организации, характера поездок и объема подтверждающих документов.

Первый способ – списание по нормативу. В этом случае применяется расчетная норма расхода топлива, утвержденная приказом по организации или на основании технической документации производителя. Расчет производится по формуле: норма расхода × пробег × коэффициенты корректировки (если применимы). Способ удобен для систематизированного учета, особенно при регулярных маршрутах.

Второй способ – списание по факту. Основанием служат чеки АЗС, маршруты поездок и путевые листы с указанием пробега. Такой подход требует строгой документальной фиксации каждого заправочного события и маршрута. Преимущество – точность отражения фактического расхода, недостаток – трудозатратность и риски отклонений от учетной политики.

Третий способ – комбинированный. Применяется, когда есть необходимость учесть как нормативную базу, так и реальный расход топлива. Например, при отклонениях по погодным условиям, пробкам или длительных простоях. В этом случае предприятие обосновывает разницу между нормой и фактом приложением служебных записок, актов или пояснительных записок водителя.

Для всех способов списания обязательна систематизация первичных документов: путевые листы, приказы на использование автомобиля, чеки, расчеты пробега и акты согласования. Важно, чтобы выбранный способ был закреплен в учетной политике и применялся последовательно.

Как оформить путевой лист для личного автомобиля

Путевой лист для личного автомобиля оформляется в случае использования транспортного средства в служебных целях и служит подтверждающим документом для списания ГСМ. В нем обязательно указываются сведения о владельце автомобиля, цели и маршруте поездки.

В верхней части листа фиксируются данные: ФИО водителя, регистрационный номер автомобиля, марка и модель, а также дата и время начала и окончания поездки. Для контроля расхода топлива указываются показания спидометра в момент выезда и возвращения.

Следующий обязательный элемент – маршрут поездки с указанием конкретных адресов или населённых пунктов, а также пробег в километрах. Цель поездки должна быть прописана максимально конкретно, например, «сопровождение делегации», «доставка документов в филиал» и т. п.

Путевой лист подписывается водителем и ответственным лицом, например, руководителем подразделения или бухгалтером, подтверждающим служебное использование автомобиля. Без подписи уполномоченного лица документ считается недействительным для учета ГСМ.

Рекомендуется вести путевые листы в едином журнале или электронном формате с возможностью сохранения и архивирования. При этом важно обеспечивать достоверность данных и регулярную сверку с показаниями топлива и пробега.

Какие налоговые последствия возникают при компенсации за ГСМ

Компенсация затрат на ГСМ при использовании личного автомобиля для служебных целей рассматривается налоговыми органами как доход физического лица. Это приводит к необходимости учета таких выплат в составе налоговой базы по НДФЛ.

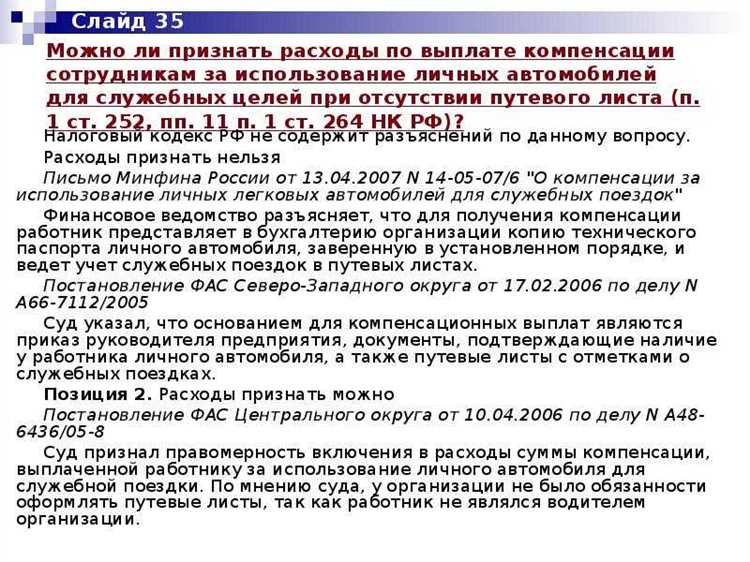

Размер компенсации должен быть подтвержден документально: путевыми листами, отчетами о пробеге, счетами на топливо. Без подтверждения налоговики могут отказать в признании расходов и квалифицировать компенсацию как необоснованную выплату.

Для работодателя компенсация ГСМ входит в состав расходов, уменьшающих налоговую базу по налогу на прибыль, если оформлена надлежащим образом. Важно соблюдать норму расхода топлива, утвержденную в организации или установленную законодательством. Превышение нормы подлежит корректировке и увеличивает налоговые обязательства.

В части НДС компенсация ГСМ, если она фактически связана с производственной деятельностью и подтверждена документально, может учитываться к вычету. При этом расходы на топливо для личного автомобиля не всегда признаются налоговым агентом в полном объеме, если использование личного транспорта не документировано должным образом.

Особое внимание следует уделять оформлению приказов и служебных заданий, определяющих служебные поездки на личном транспорте. Неполное или некорректное оформление приводит к отказу в учете компенсаций как расходов, что влечет дополнительное налогообложение.

Рекомендации:

- Документально подтверждайте служебные поездки с указанием маршрута и целей.

- Утверждайте нормы расхода топлива в локальных нормативных актах.

- Отражайте компенсации в бухгалтерском учете и налоговой отчетности согласно требованиям законодательства.

- Контролируйте лимиты компенсаций, чтобы избежать переквалификации выплат в доходы с дополнительными налогами.

Как учитывать ГСМ в бухгалтерском и налоговом учете

При использовании личного автомобиля в служебных целях расходы на ГСМ учитываются на основании подтверждающих документов: путевых листов, счетов-фактур и актов списания топлива. В бухгалтерском учете стоимость топлива признается в составе прочих расходов или расходов на транспортные услуги в зависимости от учетной политики организации.

Для списания ГСМ необходимо определить норму расхода топлива на пробег с учетом технических характеристик автомобиля и условий эксплуатации. Фактический расход должен подкрепляться путевыми листами с указанием километража и целей поездок.

В налоговом учете расходы на ГСМ признаются в пределах, установленных нормативами. При превышении норм расхода разница не учитывается для целей налогообложения прибыли. Налоговый учет требует строгого документального подтверждения, исключая необоснованные затраты.

Компенсация затрат сотрудникам за использование личного автомобиля облагается НДФЛ и страховыми взносами, если сумма превышает нормативные лимиты или выплачивается сверх подтвержденных затрат. Для правильного отражения расходов важно вести учет отдельно по служебным и личным поездкам.

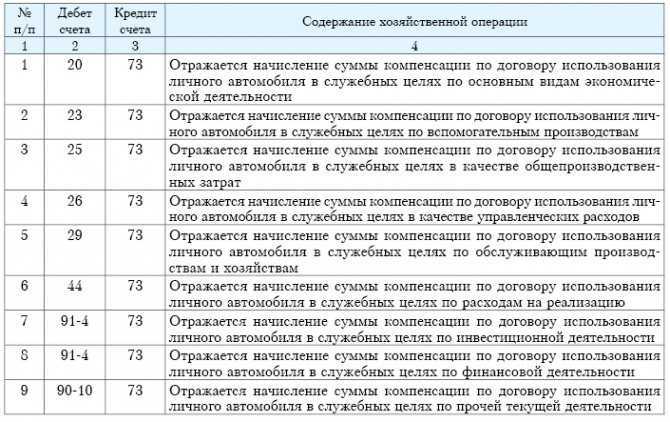

Списание топлива отражается бухгалтерской проводкой по дебету счета расходов и кредиту расчетов с поставщиками или подотчетными лицами. При компенсации сотруднику — дебет счета расходов и кредит счета расчетов с подотчетными лицами.

Контроль расхода ГСМ и правильность оформления документов минимизируют налоговые риски и обеспечивают прозрачность учета. Регулярный анализ норм и фактических данных позволяет своевременно корректировать учетную политику.

Вопрос-ответ:

Какие документы нужно подготовить, чтобы законно списать расходы на топливо при использовании личного автомобиля в служебных целях?

Для списания расходов на топливо, использованное в служебных поездках на личном автомобиле, необходимо иметь подтверждающие документы. В первую очередь это путевой лист, где указываются дата, маршрут, пробег и цель поездки. Кроме того, обязательно сохранять чеки или квитанции на приобретённое топливо. При этом путевой лист должен быть утверждён ответственным лицом организации, а топливо должно быть приобретено именно для выполнения служебных задач. Наличие этих документов позволит подтвердить факт и объем расхода топлива, что является основанием для списания в бухгалтерском и налоговом учете.

Можно ли учесть расходы на ГСМ, если личный автомобиль используется как для работы, так и для личных целей?

Да, но при смешанном использовании автомобиля необходимо чётко отделять служебные поездки от личных. Для этого ведется отдельный учет пробега: фиксируется общий пробег и отдельно – пробег по служебным заданиям. Расходы на топливо списываются только в части, соответствующей служебному использованию. Без четкого разделения компания рискует получить отказ в признании расходов налоговыми органами. Поэтому важно иметь путевые листы с детальной информацией и подтверждающие документы именно для служебных поездок.

Какие налоговые последствия могут возникнуть, если работодатель компенсирует сотруднику затраты на топливо личного автомобиля?

Компенсация затрат на топливо, использованное в служебных целях, может иметь налоговые последствия как для работодателя, так и для сотрудника. Для работодателя такие выплаты признаются расходами, уменьшающими налогооблагаемую прибыль, при условии правильного документального оформления. Для сотрудника компенсация может рассматриваться как доход, облагаемый налогом на доходы физических лиц, если она превышает установленные нормы или не подтверждена служебным использованием. При правильном оформлении и наличии документов компенсация не должна приводить к дополнительным налогам для работника.

Каким образом рассчитывается норма расхода топлива для списания ГСМ при использовании личного автомобиля в компании?

Норма расхода топлива рассчитывается исходя из технических характеристик автомобиля и условий эксплуатации. В нормативы включается расход топлива на 100 км пробега, который можно подтвердить по паспорту транспортного средства или на основании нормативных документов. Если фактический расход существенно превышает норматив, требуется объяснение — например, особые дорожные условия или сезонные особенности. Для списания в учете обычно применяется установленная норма с учетом пробега, зафиксированного в путевых листах, что обеспечивает прозрачность и обоснованность списания.

Какие существуют способы оформления списания ГСМ при использовании личного автомобиля для работы?

Списание ГСМ может оформляться несколькими способами, зависящими от учетной политики организации и особенностей использования автомобиля. Один из распространённых вариантов — ведение путевых листов с последующим списанием топлива по фактическому пробегу, подтвержденному документами. Другой способ — компенсация сотруднику затрат на топливо на основании предоставленных чеков и отчетов. Важно, чтобы выбранный способ позволял документально подтвердить служебное использование и обеспечивал соответствие требованиям налогового законодательства. Некоторые компании могут применять нормы расхода топлива и списывать ГСМ на основании расчетных данных, но при наличии фактических подтверждений.

Каким образом можно законно списывать расходы на топливо при использовании личного автомобиля для служебных целей?

Расходы на топливо, израсходованное в рамках служебных поездок на личном автомобиле, учитываются при наличии подтверждающих документов и четкого учета пробега. Необходимо оформить приказ о возложении служебных поездок на личное авто, вести путевой лист с указанием маршрута и километража, а также сохранять чеки или накладные на приобретённое топливо. Списание проводится исходя из фактического расхода, который подтверждается документально и не превышает установленные нормы расхода топлива для данного автомобиля. В бухгалтерии расходы отражаются с учетом назначения и правомерности использования автомобиля в рабочих целях, при этом соблюдаются требования налогового законодательства.