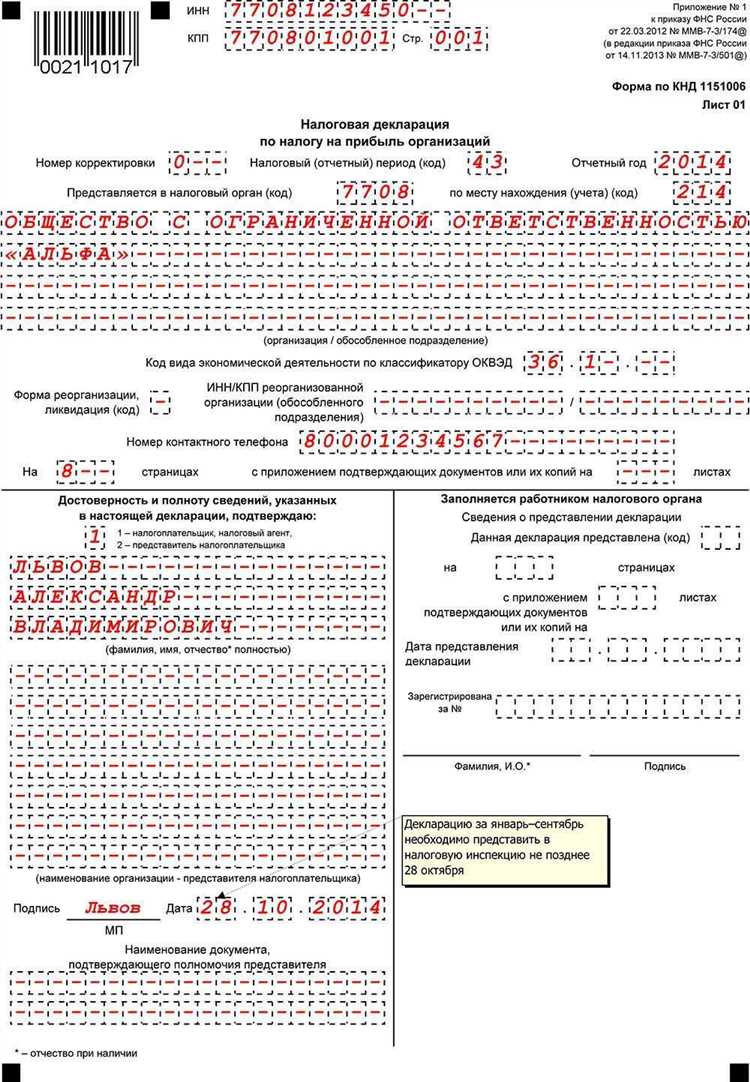

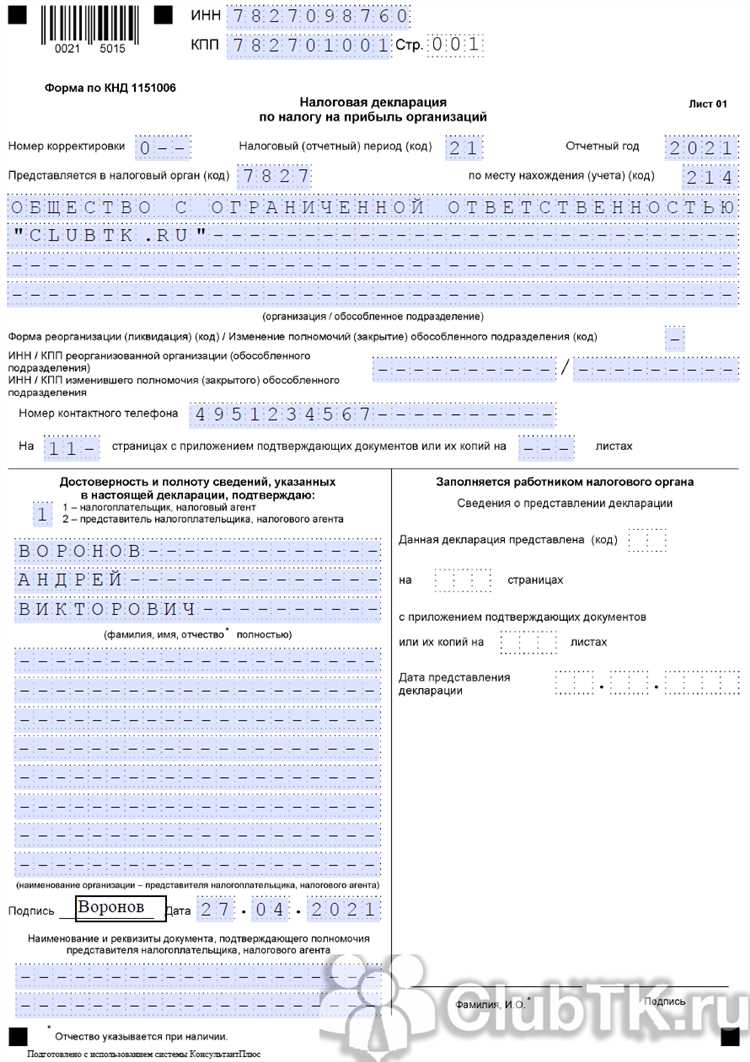

Декларация по налогу на прибыль организаций представляет собой основной расчетный документ, по которому налоговые органы определяют сумму обязательств юридического лица перед бюджетом. Ее форма утверждена приказом ФНС России от 23.09.2020 № ЕД-7-3/655@ и включает титульный лист, разделы 01–08, а также приложения к ним. Налогоплательщики обязаны представлять декларацию ежеквартально не позднее 28 календарных дней после окончания отчетного периода.

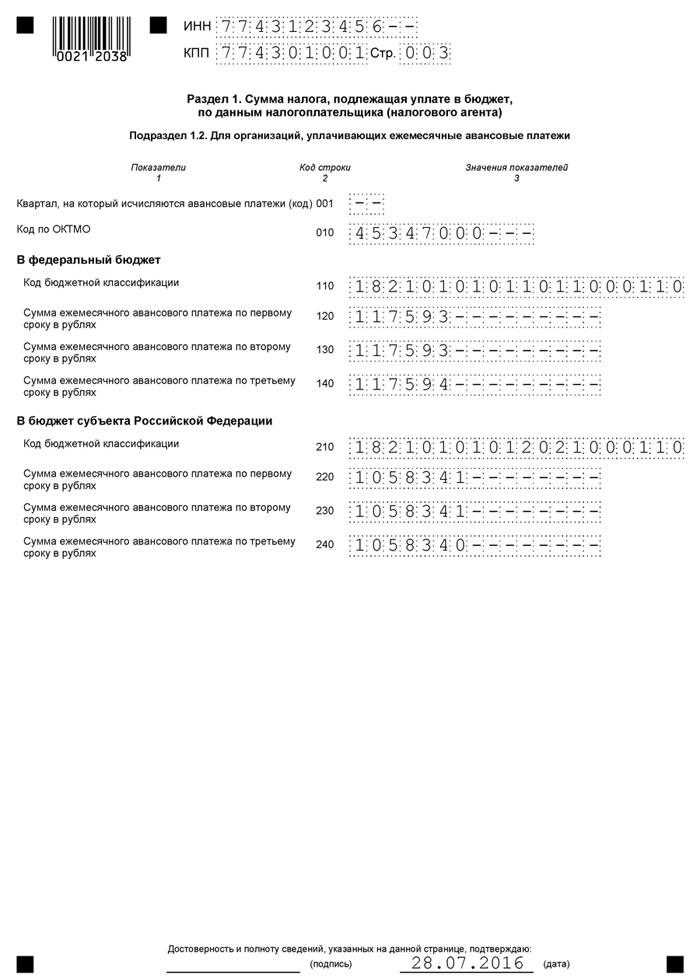

Ключевыми блоками декларации являются расчет авансовых платежей (раздел 1.2), общая сумма налога (раздел 1.1), а также расчет налоговой базы (приложения №1 и №2 к разделу 02). При заполнении важно строго соблюдать требования к кодам бюджетной классификации (КБК), кодам ОКТМО и применять актуальные ставки: общая ставка составляет 20%, из которых 3% направляются в федеральный бюджет, 17% – в региональный. В ряде случаев применяется пониженная ставка (например, для IT-компаний – 0% до конца 2024 года при соблюдении условий).

Для корректного заполнения необходимо обеспечить соответствие данных бухгалтерского и налогового учета, а также корректно отражать все доходы и расходы, принимаемые к налогообложению. Ошибки в заполнении приводят к риску доначислений, штрафов и пени. Использование электронных сервисов ФНС (в частности, «Личный кабинет юридического лица») позволяет автоматически проверять форму декларации и минимизировать риск технических ошибок.

Особое внимание следует уделить заполнению показателей по филиалам и обособленным подразделениям, если они имеются. В таких случаях организация обязана распределить налог по соответствующим территориям согласно доле прибыли или численности работников, в зависимости от принятого метода. Отражение этих данных происходит в разделах 1.2 и 02 декларации и требует дополнительного учета и контроля.

Как определить налоговую базу по прибыли для заполнения декларации

Налоговая база по налогу на прибыль формируется на основании финансового результата организации, рассчитанного в соответствии с главой 25 Налогового кодекса РФ. Для начала необходимо определить сумму налогооблагаемой прибыли, которая рассчитывается как разность между доходами и расходами, признаваемыми в целях налогообложения.

Доходы учитываются по методу начисления, если организация применяет общий режим налогообложения. В состав доходов включаются как операционные (выручка от реализации), так и внереализационные поступления (штрафы, пени, безвозмездно полученное имущество и др.). При этом не учитываются доходы, освобожденные от налогообложения в соответствии с пунктом 1 статьи 251 НК РФ, например, целевое финансирование.

Расходы группируются по статьям, установленным статьей 253 НК РФ, и признаются в налоговом учете при наличии первичных документов, обоснованности и экономической целесообразности. Особое внимание необходимо уделить амортизации, расходам на оплату труда, командировочным и представительским затратам. Расходы, не соответствующие критериям статьи 252 НК РФ, исключаются из расчета налоговой базы.

При наличии убытков прошлых лет, подтвержденных ранее поданными декларациями, их можно учесть в уменьшение налоговой базы в пределах установленного десятилетнего срока. Это реализуется через строку 150 листа 02 декларации по налогу на прибыль.

Также важно правильно определить дату признания доходов и расходов, так как ошибки в периоде учета могут привести к искажению налоговой базы. Метод начисления предполагает признание доходов на дату отгрузки товаров, выполнения работ или оказания услуг, а расходов – по мере возникновения обязательств, независимо от факта оплаты.

Итоговая налоговая база рассчитывается как общая сумма налогооблагаемой прибыли по всем видам деятельности за отчетный (налоговый) период. Этот показатель указывается в строке 100 листа 02 декларации и является ключевым для дальнейшего определения суммы налога к уплате.

Порядок отражения доходов и расходов по строкам декларации

Доходы и расходы в декларации по налогу на прибыль отражаются в Листе 02, при этом используется прямой метод – на основании данных налогового учета. Строка 010 предназначена для отражения общей суммы доходов, определяемой по статье 248 НК РФ. В эту сумму включаются как реализационные доходы (например, выручка от продаж), так и внереализационные (проценты, курсовые разницы и пр.).

Для корректного заполнения строки 010 необходимо обеспечить соответствие между бухгалтерским и налоговым учетом. При наличии расхождений следует использовать корректирующие проводки или раздельный учет. Доходы от реализации продукции, товаров, работ, услуг указываются в строке 011, а прочие доходы – в строке 012.

Расходы указываются в строке 020 и формируются по статьям 252–269 НК РФ. Здесь отражаются как прямые (например, затраты на сырье) – строка 021, так и косвенные (аренда, услуги связи и т.д.) – строка 022. В строке 030 указывается налоговая база, то есть разница между доходами и расходами. Если расходы превышают доходы, и возникает убыток, это отражается в строке 040.

Особое внимание стоит уделять строкам 043–045, если организация использует налоговые льготы или переносит убытки прошлых лет. Эти суммы должны быть подтверждены соответствующими расчетами и приложениями к декларации (Приложение №2 к Листу 02).

Для корректного заполнения строк декларации важно обеспечить синхронность данных с приложениями и расшифровками. Несоответствие показателей между разделами декларации или с бухгалтерским учетом повышает риск камеральной проверки.

Какие приложения обязательны при подаче декларации по налогу на прибыль

При подаче декларации по налогу на прибыль организация обязана включить в состав отчетности определённые приложения, зависящие от характера деятельности, системы налогообложения и наличия определённых операций. Основной комплект форм устанавливается Приказом ФНС России от 23.09.2020 № ЕД-7-3/655@.

Обязательным для всех плательщиков является Приложение №1 к листу 02 – оно содержит расшифровку доходов, признаваемых для целей налогообложения. Также всегда подлежит заполнению Приложение №2 к листу 02 – в нем указываются налоговые расходы, учитываемые при определении базы.

Если у организации имеются убытки прошлых лет, необходимо включить Лист 03. При наличии обособленных подразделений подаются Приложения 5 и 6 к листу 02. При наличии иностранных доходов или уплаты налога за рубежом обязательным становится Приложение 4 к листу 02.

Если организация применяет инвестиционные налоговые вычеты, обязательно заполняется Приложение 7 к листу 02. Для тех, кто является участником международной группы компаний, требуется Лист 09.

Кроме того, при наличии авансовых платежей по налогу на прибыль по данным налогового учета, включаются расчеты по авансам за каждый отчетный период: I квартал, полугодие, 9 месяцев (Приложения к листу 01).

Важно учитывать, что непредставление обязательного приложения считается нарушением порядка заполнения отчетности и может привести к отказу в приеме декларации или к налоговой ответственности. Проверка актуального перечня приложений возможна через действующую форму декларации, утверждённую ФНС.

Особенности заполнения декларации при наличии убытков прошлых лет

При наличии убытков, перенесённых с прошлых налоговых периодов, организация вправе уменьшить налоговую базу текущего периода. Такой перенос осуществляется в пределах 50% от налогооблагаемой прибыли отчетного года. Применение этого права требует точного отражения данных в декларации по налогу на прибыль.

При заполнении Листа 02 декларации необходимо учитывать следующие ключевые моменты:

- По строке 200 отражается налоговая база до уменьшения на убытки прошлых лет.

- По строке 210 указывается сумма убытка, уменьшающая налоговую базу. Эта сумма не должна превышать 50% от строки 200.

- По строке 220 рассчитывается скорректированная налоговая база, являющаяся результатом вычитания строки 210 из строки 200.

Для подтверждения правомерности уменьшения налоговой базы необходимо вести учет перенесенных убытков в Приложении 2 к Листу 02. Здесь по строкам 280–290 отражаются:

- Год возникновения убытка.

- Первоначальный размер убытка.

- Сумма убытка, использованная в предыдущих периодах.

- Остаток убытка, доступный для переноса на текущий год.

- Фактически использованная сумма в текущем периоде.

Важно исключить дублирование использования одного и того же убытка в нескольких периодах. Учет остатка переносимых убытков должен вестись на основании регистров налогового учета. Ошибки в расчетах приводят к искажению налоговой базы и возможным претензиям со стороны налоговых органов.

Если организация использует убытки по обособленным подразделениям, следует отдельно заполнять Приложение 5 к Листу 02, фиксируя распределение убытков между головным офисом и филиалами.

Учет убытков, признанных контролируемыми сделками, осуществляется отдельно. Такие убытки нельзя использовать для уменьшения налоговой базы по иным видам деятельности.

Заполнение декларации при наличии обособленных подразделений

При наличии обособленных подразделений налогоплательщик обязан учитывать их при составлении декларации по налогу на прибыль, даже если они не выделены на отдельный баланс и не ведут самостоятельный учет.

Декларация составляется с учетом следующих особенностей:

- В разделе 1 указывается ИНН и КПП головной организации. При этом по каждому подразделению заполняется отдельный Лист 02, а также Разделы 1.2 и 1.3, если подразделение участвует в расчёте налога.

- Раздел 1.2 заполняется по каждому подразделению, в котором исчисляется налог по ставке 20%. В нем отражается сумма налога, подлежащая уплате в бюджет по месту нахождения подразделения.

- Раздел 1.3 оформляется при наличии льгот или особых ставок по подразделению. Например, если организация применяет ставку 0% по определённым видам деятельности, сведения о ней указываются отдельно.

Налог распределяется между головной организацией и обособленными подразделениями пропорционально доле расходов на оплату труда за отчетный период. Расчет этой пропорции прикладывается к декларации в виде пояснительной записки.

В Листе 02 в строках, касающихся налоговой базы и суммы налога, указывается информация только по соответствующему подразделению. Консолидированные показатели приводятся в отдельном экземпляре декларации по всей организации.

Декларация представляется в налоговый орган по месту нахождения головной организации. Если подразделение стоит на учете в другой ИФНС, копии декларации по нему направляются также по месту его учета. Это требуется по п. 2 ст. 289 НК РФ.

Для избежания ошибок рекомендуется:

- Обеспечить правильное заполнение КПП для каждого подразделения в соответствующих листах декларации.

- Контролировать соответствие данных между Разделом 1.2 и Листом 02 для каждого подразделения.

- Формировать пояснение к расчету долей расходов на оплату труда по каждому подразделению и прикладывать его к основной декларации.

При ликвидации или создании новых подразделений в течение отчетного периода необходимо отразить это в пояснении, иначе возможны расхождения при камеральной проверке.

Какие данные берутся из бухгалтерского учета при заполнении декларации

Из разделов бухгалтерского учета берутся следующие сведения:

1. Доходы – отражаются на основании данных о выручке от реализации продукции, товаров, работ, услуг, а также прочих доходов, включая финансовые и внереализационные. Основные источники – счета 90, 91 бухгалтерского учета.

2. Расходы – включают себестоимость реализованной продукции, затраты на производство, коммерческие и управленческие расходы, прочие расходы. Основные данные получаются из счетов 20, 23, 25, 26, 44, 91.

3. Амортизация основных средств и нематериальных активов – расчетные суммы амортизации берутся из данных начисления, отраженных на счетах 02 и 05, что влияет на уменьшение налогооблагаемой прибыли.

4. Финансовые результаты – сведения о прибыли или убытке до налогообложения берутся из отчета о финансовых результатах (форма 2) и подтверждаются оборотами по счетам 99 и 90.

5. Корректировки налоговой базы – учитываются суммы, влияющие на налогооблагаемую прибыль, такие как постоянные и временные разницы, отражаемые в специальных регистрах учета и в налоговом учете.

Для точности заполнения декларации рекомендуется сверять бухгалтерские данные с отчетностью, включая формы № 2 и № 3, а также внутренние регистры налогового учета. Важно использовать только данные, прошедшие бухгалтерскую проверку и утвержденные руководством.

Что указывать в разделе о расчете авансовых платежей

Необходимо указать величину прибыли, полученной за отчетный период, уменьшенную на сумму убытков, перенесенных с прошлых лет, а также скорректированную на налоговые льготы и вычеты, предусмотренные законодательством. В расчет включаются все доходы, облагаемые по установленной ставке, и исключаются необлагаемые доходы и расходы, не принимаемые к учету.

При расчете авансовых платежей следует использовать применимую ставку налога на прибыль для данной организации или конкретного вида деятельности. При наличии нескольких ставок необходимо рассчитать отдельно по каждой из них с последующим суммированием.

В разделе указываются суммы авансовых платежей, уже перечисленных в бюджет в течение отчетного периода, с обязательным указанием дат и оснований перечисления. Разница между рассчитанной суммой налога и уплаченными авансами отражается как задолженность или переплата.

Особое внимание уделяется корректному учету авансовых платежей при изменении налогового режима, реорганизации или иных существенных изменениях, влияющих на налоговую базу. В таких случаях рекомендуется сопровождать расчеты пояснительными записями во избежание недоразумений с налоговыми органами.

При заполнении раздела важно строго соблюдать требования к форматированию данных и последовательности отражения показателей, что обеспечит корректность обработки декларации и ускорит налоговую проверку.

Проверка декларации перед сдачей: на что обратить внимание

Проверьте корректность заполнения реквизитов организации: ИНН, КПП, ОКТМО должны строго соответствовать данным регистрационных документов.

Сверьте суммы по разделам декларации с данными бухгалтерского учета и отчетности. Несоответствия приводят к ошибкам в расчетах налога и возможным доначислениям.

Убедитесь, что в строках с налоговыми вычетами и льготами отражены только подтвержденные документами суммы и основания для их применения.

Проверьте правильность отражения корректировок налоговой базы за отчетный период, если они имели место, и наличие подтверждающих документов.

Обратите внимание на правильное заполнение разделов с авансовыми платежами, включая дату и сумму внесенных платежей.

Проверьте соответствие показателей декларации данным регистров налогового учета, чтобы избежать расхождений при проверках.

Убедитесь, что все обязательные приложения и пояснения, предусмотренные законодательством, приложены к декларации.

Проверьте правильность расчета итоговой суммы налога, сопоставьте ее с суммами уплаченных авансовых платежей и задолженностей.

В случае использования электронных подписей – проверьте срок действия сертификата и корректность цифровой подписи.

Перед отправкой декларации через личный кабинет налогоплательщика, выполните предварительную проверку на наличие формальных ошибок в программном обеспечении.

Вопрос-ответ:

Какие документы нужно подготовить перед заполнением декларации по налогу на прибыль?

Для корректного заполнения декларации потребуется бухгалтерская отчетность за отчетный период, включая данные о доходах и расходах компании, бухгалтерские регистры, первичные документы по сделкам, а также справки о начисленных и уплаченных налогах. Если компания имеет обособленные подразделения, понадобятся данные по каждому из них. Важно иметь доступ к учетным сведениям по корректировкам налоговой базы и учетам резервов.

Как правильно отразить убытки прошлых лет в декларации по налогу на прибыль?

Убытки прошлых лет учитываются в составе налоговых корректировок и могут быть перенесены на уменьшение налоговой базы текущего периода. Для этого в декларации нужно заполнить соответствующий раздел, указав сумму неиспользованных убытков и порядок их применения в соответствии с законодательством. Следует строго соблюдать лимиты по переносу убытков и подтвердить данные бухгалтерскими записями.

Что делать, если обнаружена ошибка в уже сданной декларации по налогу на прибыль?

При выявлении ошибки необходимо подать уточненную декларацию с исправленными данными. В ней нужно указать, какие показатели изменены и причины корректировки. Одновременно рекомендуется подготовить пояснительную записку для налоговой инспекции. Важно учитывать сроки подачи уточненной декларации, чтобы избежать штрафных санкций.

Как учесть доходы и расходы, если в течение года изменился метод учета по налогу на прибыль?

При смене метода учета необходимо отдельно отражать показатели по каждому методу за соответствующие периоды. В декларации заполняются разделы, учитывающие доходы и расходы в соответствии с новым и старым методами. При этом следует подготовить документы, подтверждающие дату и основания изменения метода, а также корректировки налоговой базы, если они требуются по правилам налогового учета.

Какие ошибки чаще всего допускают при заполнении декларации по налогу на прибыль?

Частые ошибки связаны с неправильным отражением доходов и расходов, несоблюдением порядка учета корректировок налоговой базы, пропуском данных об обособленных подразделениях, некорректным переносом убытков прошлых лет и ошибками в расчетах авансовых платежей. Также встречаются случаи несвоевременной подачи декларации или подачи без необходимых приложений, что ведет к штрафам и дополнительным проверкам.

Какие основные документы нужны для правильного заполнения декларации по налогу на прибыль?

Для корректного заполнения декларации необходимо подготовить бухгалтерскую отчетность за отчетный период, данные по доходам и расходам организации, сведения о движении основных средств и нематериальных активов, а также информацию о применяемых налоговых ставках и льготах. Важно иметь актуальные первичные документы, отражающие хозяйственные операции, чтобы избежать ошибок и несоответствий при формировании декларации.

Как учитывать корректировки при заполнении декларации по налогу на прибыль, если обнаружены ошибки в учете за предыдущие периоды?

Если выявлены ошибки в данных прошлых периодов, необходимо внести корректировки через отчетность текущего периода, используя специальные строки для исправления налоговой базы. При этом корректировки должны быть документально подтверждены и отражены в бухгалтерском учете. В некоторых случаях требуется подача уточненных деклараций за соответствующие периоды. Рекомендуется тщательно проверить порядок внесения исправлений в соответствии с действующими правилами налогового учета, чтобы избежать штрафов и недоразумений с налоговой службой.