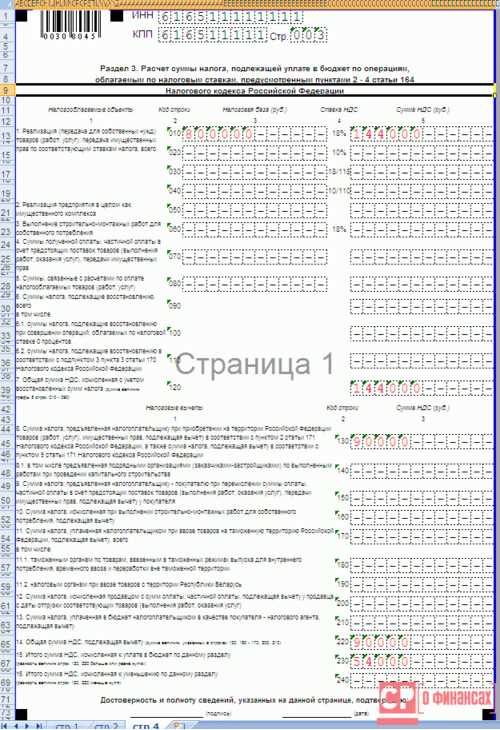

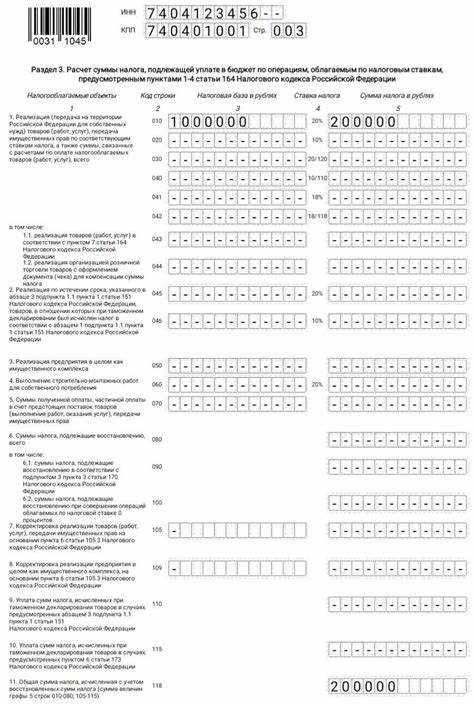

Раздел 6 декларации по НДС отражает данные из книги покупок, и его корректное заполнение напрямую влияет на правомерность заявленного налогового вычета. Основная задача налогоплательщика – отразить в этом разделе только те счета-фактуры, по которым вычет действительно заявлен в текущем налоговом периоде. Ошибки в заполнении могут привести к требованиям пояснений или отказу в вычете.

В строке 010 указывается ИНН и КПП продавца. Они должны строго соответствовать данным, указанным в счете-фактуре. В случае несовпадений инспекция может не признать документ подтверждением права на вычет. Значение строки 020 – номер и дата счета-фактуры, по которому заявлен вычет, без дополнительных символов и пробелов.

В строках 030 и 040 отражается стоимость приобретенных товаров (работ, услуг) без НДС и сумма НДС, подлежащая вычету. Эти показатели должны соответствовать данным книги покупок и счету-фактуре. Важно не включать счета-фактуры, по которым НДС не подлежит вычету в текущем периоде (например, в случае авансов или частичной оплаты).

Строка 050 предназначена для кода вида операции. Он выбирается в соответствии с Приложением № 1 к Порядку заполнения декларации по НДС. Наиболее распространённый код – 1010301 – используется при приобретении товаров на территории РФ. Неправильно указанный код может быть расценен как техническая ошибка, влияющая на автоматизированную проверку декларации.

Каждая строка в разделе 6 соответствует одному счету-фактуре. При большом объеме операций данные представляются постранично, с автоматическим переносом на дополнительные листы. Контрольное соотношение сумм с разделом 8 позволяет ИФНС оперативно выявлять расхождения, поэтому важно обеспечить точность и логичную структуру всех записей.

Определение операций, подлежащих отражению в разделе 6

Раздел 6 декларации по НДС предназначен для отражения операций по реализации товаров (работ, услуг), местом реализации которых признается территория Российской Федерации. При этом отражаются только те операции, по которым налоговая база определяется в соответствии со статьями 153–157 НК РФ, и начислен НДС.

В разделе 6 не подлежат отражению:

- Операции, облагаемые по ставке 0% (они указываются в разделе 4);

- Операции, освобожденные от налогообложения на основании статьи 149 НК РФ;

- Операции, не признаваемые объектом налогообложения по статье 146 НК РФ;

- Передача имущества для собственных нужд, если она не облагается НДС;

- Операции, облагаемые НДС при ввозе товаров на территорию РФ.

Подлежат отражению в разделе 6 следующие операции:

- Реализация товаров, отгрузка которых подтверждена первичными учетными документами и в отношении которых выставлены счета-фактуры с НДС.

- Оказание услуг, выполнение работ, если они завершены в отчетном периоде, и оформлены соответствующими актами.

- Передача имущественных прав, в том числе уступка права требования.

- Авансы, полученные в счет предстоящей поставки товаров, выполнения работ или оказания услуг, при условии, что по ним выставлен счет-фактура на аванс.

Для правильного включения операции в раздел 6 необходимо сопоставить ее с объектами налогообложения, установленными статьей 146 НК РФ, а также проверить наличие обязанности по выставлению счета-фактуры. При отсутствии счета-фактуры (например, при применении режима налогового агента) отражение в разделе 6 не производится.

Отдельное внимание следует уделить дате возникновения налоговой базы. Для реализации это дата отгрузки или оказания услуги, для авансов – дата получения средств. Ошибки в определении периода отражения приводят к искажению налоговой отчетности и риску доначислений.

Подбор корректных кодов видов операций в строке 010

Строка 010 раздела 6 декларации по НДС содержит код вида операции, который определяет характер реализованных товаров, работ или услуг. От правильного выбора кода зависит корректность распределения данных по строкам отчётности и отсутствие претензий со стороны налогового органа.

Код указывается в соответствии с Приложением № 1 к Порядку заполнения декларации по НДС, утверждённому приказом ФНС России от 29.10.2014 № ММВ-7-3/558@. Один код – на одну строку. Если организация осуществляет несколько видов операций, заполняется несколько строк с разными кодами и соответствующими суммами.

Для реализации на территории РФ используется код 01. Это базовая категория, охватывающая большинство стандартных операций по продаже товаров и оказанию услуг, облагаемых по ставке 20% или 10%.

Если речь идёт о реализации, облагаемой по ставке 0% (например, экспорт), указывается код 02. Для операций, не подлежащих налогообложению в соответствии со статьёй 149 НК РФ, применяется код 04. Такие операции отражаются в целях раздельного учёта входного НДС.

Авансы, полученные под поставку облагаемых товаров, указываются с кодом 06, а под поставку освобождённых от налогообложения товаров – с кодом 07. При возврате ранее полученных авансов применяются коды 13 и 14 соответственно.

При корректировке стоимости реализации (например, в связи с возвратом товара или изменением цены) используется код 18, если операция изначально облагалась НДС, или 19 – если была освобождена от налога.

Особое внимание следует уделить случаям применения кодов при передаче имущества в уставный капитал (08), при безвозмездной передаче облагаемой продукции (10) или при передаче на нужды организации (09). Ошибочный выбор приведёт к искажению данных по налоговой базе.

Все коды необходимо проверять на актуальность перед подачей декларации, так как перечень может быть обновлён. Использование неактуального или ошибочного кода может стать основанием для требования пояснений или отказа в вычете.

Формирование данных по строкам 020–070 на основе счетов-фактур

Строки 020–070 раздела 6 декларации заполняются исключительно на основании выставленных счетов-фактур, зарегистрированных в журнале учета. Каждая строка соответствует определённому типу операций и требует точного отражения сведений из первичных документов.

В строке 020 указываются сведения о сумме реализации (без НДС) по всем выставленным счетам-фактурам, относящимся к операциям, облагаемым налогом по ставкам 20% и 10%. Сюда не включаются счета-фактуры по операциям с нулевой ставкой и без налогообложения.

Строка 030 предназначена для отражения суммы начисленного НДС по счетам-фактурам, попавшим в строку 020. Эти данные должны строго соответствовать итоговым значениям из журнала полученных и выданных счетов-фактур за отчетный период.

Строка 040 содержит сведения о выручке от реализации по ставке 0%. Указываются суммы из счетов-фактур, оформленных по экспортным операциям, при условии, что налогоплательщик располагает подтверждающими документами. При их отсутствии данные не включаются в отчетность по строке 040.

Строка 050 отражает стоимость реализации без НДС по операциям, не подлежащим налогообложению (например, передача имущественных прав в уставный капитал). Все суммы должны подтверждаться первичными документами и соответствовать характеру операций, указанному в счете-фактуре.

В строке 060 необходимо указать выручку по операциям, освобождённым от налогообложения на основании статьи 149 НК РФ. Каждая сумма должна быть подтверждена положениями договора и ссылкой на соответствующий пункт статьи.

Строка 070 предназначена для отражения стоимости реализации по ставке 20/120 или 10/110 в случае применения расчетного метода определения налоговой базы. Применяется в ситуациях, когда сумма включает НДС и требуется расчетным методом выделить его долю на основании счета-фактуры.

Перед внесением данных в декларацию необходимо провести сверку с журналом учета счетов-фактур и книгой продаж. Ошибки в идентификации ставок и оснований операций приведут к искажению налоговой базы и возможным штрафам при проверке.

Отражение операций без счетов-фактур в строках 080–110

Строки 080–110 раздела 6 декларации по НДС предназначены для отражения операций, по которым не выставляются счета-фактуры. В первую очередь сюда попадают операции, освобожденные от налогообложения согласно статье 149 НК РФ, а также иные случаи, установленные законодательством.

В строке 080 указывается стоимость реализованных товаров (работ, услуг), освобожденных от НДС. Основание – подпункты статьи 149 НК РФ. При заполнении необходимо точно классифицировать операцию и зафиксировать соответствующий подпункт в учётной политике. Сумма отражается по данным бухгалтерского учёта, без учета НДС.

Строка 090 предназначена для операций, налоговая база по которым определяется в соответствии со статьёй 162 НК РФ, но при этом счет-фактура не составляется. Пример – получение субсидий или имущества безвозмездно. Отражается начисленная сумма дохода, подлежащая обложению НДС.

В строке 100 отражаются операции, по которым налоговая база формируется на дату перехода права собственности, но счет-фактура не выставляется, например, при передаче товаров для собственных нужд, облагаемых НДС.

Строка 110 используется для операций, которые не попали в предыдущие строки, но по которым необходимо отразить налоговую базу. Часто это касается специфических ситуаций, например, корректировок стоимости без оформления корректировочного счета-фактуры, если они допускаются законодательством.

Для корректного отражения операций без счетов-фактур критично иметь документальные основания: договоры, акты, бухгалтерские справки, расчеты, а также внутренние регистры. Информация должна быть согласована с учетной политикой и положениями НК РФ. При автоматизации учёта рекомендуется настраивать отдельные признаки операций в учетной системе для точного формирования строк 080–110.

Проверка соответствия данных из раздела 6 с книгой продаж

Раздел 6 декларации по НДС содержит обобщённую информацию о выданных счетах-фактурах, отражённых в книге продаж. Несоответствие между этими источниками данных приводит к рискам налоговой проверки и начислению доначислений. Проверка должна быть технически точной и основанной на сопоставлении всех позиций по идентификаторам документов.

Для корректной сверки необходимо:

- Использовать один и тот же период для выборки данных: дата выставления счета-фактуры в книге продаж должна соответствовать отчетному периоду декларации.

- Сравнивать данные по строкам 020–070 раздела 6 с суммами реализации в книге продаж, исключая строки по строкам 080–110, если они не задокументированы счетами-фактурами.

- Проверить совпадение следующих параметров:

- дата и номер счета-фактуры;

- ИНН и КПП покупателя;

- стоимость реализации без НДС;

- сумма налога по ставке;

- код вида операции.

Рекомендуется выгрузить оба источника в электронном формате и выполнить сопоставление в Excel или учетной системе по ключевым полям. При расхождениях следует выявить причину: ошибочный ввод, отсутствие счета-фактуры, неправильная ставка НДС, некорректный код вида операции.

Особое внимание стоит уделять операциям, отражённым по разным ставкам НДС. Неверное распределение по строкам декларации часто возникает при реализации товаров, облагаемых по ставкам 10% и 20%, в одном документе. В этом случае требуется раздельный учет и точное отражение сумм в строках 050 и 060.

После сверки все расхождения должны быть устранены до подачи декларации. Финальная проверка проводится на основании итоговых значений: суммы по строкам 020–070 должны полностью покрываться данными книги продаж по соответствующим счетам-фактурам.

Корректировка раздела 6 при выявлении ошибок в отчетном периоде

При обнаружении ошибок в заполнении раздела 6 декларации по НДС за отчетный период необходимо внести исправления путем подачи уточненной декларации. Исправления касаются как неверно указанных сумм, так и неправильных кодов операций или дат.

Уточненная декларация подается в том же порядке, что и основная, с обязательным указанием корректируемого отчетного периода и отметкой «уточненная». В разделе 6 следует скорректировать строки, где выявлены ошибки, при этом суммы приводятся к правильным значениям, учитывая ранее поданные данные.

Если ошибка связана с завышением суммы вычета, необходимо уменьшить показатель по строкам 020–070. В случае занижения – увеличить соответствующие строки. При ошибках в строках 080–110, отражающих операции без счетов-фактур, корректировки выполняются аналогично.

Особое внимание уделяется сопоставлению данных раздела 6 с книгой продаж. При корректировке необходимо сверить показатели с первичными документами и книгой, чтобы исключить повторное возникновение ошибок. Все изменения фиксируются в уточненной декларации с корректным отражением сумм и кодов.

Подать уточненную декларацию нужно до истечения срока подачи декларации за следующий период или до момента фактической уплаты налога, чтобы избежать штрафных санкций. В случае серьезных расхождений целесообразно приложить пояснительную записку с обоснованием корректировок.

При выявлении ошибок, связанных с отсутствием счетов-фактур или неправильным их отражением, следует обновить данные по операциям в строках 080–110, учитывая новые или исправленные документы. Корректировки должны соответствовать требованиям Федерального закона и приказам ФНС.

Вопрос-ответ:

Какие данные необходимо внести в строку 010 раздела 6 декларации по НДС?

В строку 010 указывается код вида операции, соответствующий основному типу реализации товаров, услуг или работ за отчетный период. Код выбирается согласно классификатору, утвержденному налоговыми органами, и должен точно отражать характер операций, чтобы обеспечить правильное начисление и уплату НДС.

Как правильно заполнить строки 020–070 на основе счетов-фактур?

Для заполнения строк 020–070 нужно аккуратно перенести данные из счетов-фактур, включая сумму налоговой базы, величину НДС, дату и реквизиты контрагентов. Важно учитывать только корректно оформленные документы, отражающие фактические операции в отчетном периоде, и проверять соответствие данных книге продаж.

Что делать, если в отчетном периоде обнаружена ошибка в заполнении раздела 6?

Если ошибка выявлена в том же отчетном периоде, раздел 6 корректируется путем представления уточненной декларации. Необходимо внести исправленные данные с учетом ранее поданной информации, подробно отразив корректировки в соответствующих строках, чтобы исключить расхождения с книгой продаж и другими учетными документами.

Как отразить операции без счетов-фактур в разделе 6 декларации?

Операции, по которым счета-фактуры не были выставлены, но облагаются НДС, отражаются в строках 080–110 раздела 6. Здесь указываются суммы налоговой базы и начисленного налога с учетом специфики таких операций, например, при получении авансов или применении специальных правил налогообложения.

Каким образом проверить соответствие данных раздела 6 с книгой продаж?

Для проверки необходимо сопоставить все суммы налоговой базы и начисленного НДС из раздела 6 с аналогичными показателями в книге продаж. Несоответствия могут указывать на ошибки или пропуски в учете, поэтому рекомендуется проводить сверку перед подачей декларации, чтобы избежать налоговых рисков и штрафных санкций.

Какие данные нужно внести в строку 010 раздела 6 декларации по НДС и как правильно выбрать код вида операции?

В строку 010 раздела 6 необходимо внести код, соответствующий типу операций, отражаемых в отчёте. Выбор кода зависит от характера совершаемых сделок: продажа товаров, выполнение работ, оказание услуг, экспорт или импорт и пр. Чтобы определить правильный код, нужно обратиться к официальному перечню кодов операций, установленному налоговыми органами. При выборе учитывают, с какими контрагентами осуществляется операция (внутри страны, за пределами ЕАЭС или международные), а также характер налогооблагаемой базы и ставки. Ошибка в коде может привести к неправильному отражению НДС и последующим вопросам со стороны проверяющих. Рекомендуется сверять коды с первичными документами и руководствоваться актуальными разъяснениями контролирующих органов.

Как правильно скорректировать раздел 6, если в отчетном периоде были допущены ошибки при отражении сумм по НДС?

Для корректировки раздела 6 при выявлении ошибок сначала нужно определить период, в котором допущена ошибка, и объем неверно указанных данных. После этого формируют уточненную декларацию, в которой исправляют показатели в соответствии с фактическими данными. При этом в разделе 6 корректируют строки с неверными суммами, указывая верные показатели с учетом всех документов и счетов-фактур. Важно правильно оформить корректировочные счета-фактуры, если они требуются, и соблюдать сроки подачи уточненной декларации. При значительных расхождениях лучше подготовить пояснения для налоговой, чтобы избежать претензий. В целом, исправление данных должно быть прозрачным и подкреплено документально, чтобы обеспечить правильное налогообложение и минимизировать риски налоговых споров.