Переплата по налогу возникает при излишне уплаченных суммах в бюджет. Согласно статье 78 Налогового кодекса РФ, налогоплательщик вправе подать заявление о зачете переплаты в счет предстоящих платежей или погашения недоимки. Однако правильное оформление такого заявления напрямую влияет на срок и результат его рассмотрения налоговым органом.

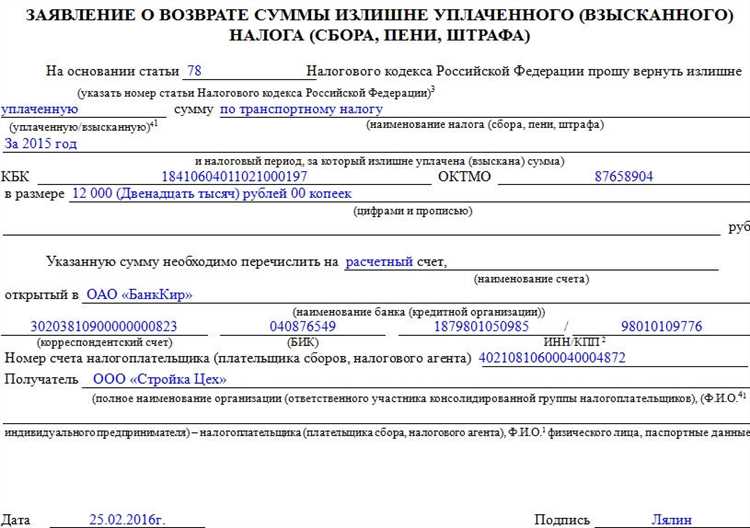

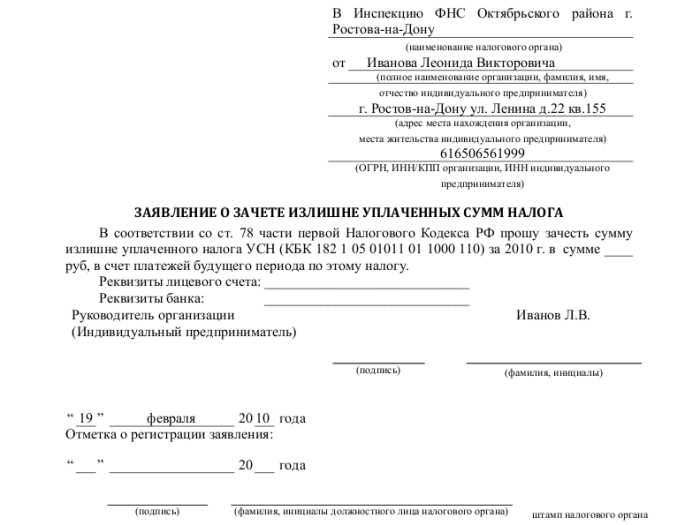

Форма заявления утверждена приказом ФНС России № ММВ-7-8/182@ от 03.03.2015. Она должна быть заполнена в точном соответствии с установленным форматом. Указание неверных кодов ОКТМО, КБК или ИНН может привести к отказу в зачете. Особенно важно правильно указать налог, по которому возникла переплата, и налог, на который требуется ее зачесть – они должны быть однозначно идентифицированы.

Документ подается в налоговый орган по месту учета налогоплательщика. При наличии ЭЦП заявление может быть отправлено через личный кабинет налогоплательщика или телекоммуникационные каналы связи. Бумажная форма допускается при личном обращении или направлении почтой с описью вложения.

Рекомендуется приложить к заявлению документы, подтверждающие факт переплаты, даже если они формально не требуются. Это ускорит процесс рассмотрения и снизит вероятность запроса дополнительных сведений со стороны ФНС. Срок рассмотрения заявления составляет 10 рабочих дней с момента его регистрации.

Когда можно подать заявление о зачете переплаты

Срок подачи заявления – в пределах трёх лет с даты уплаты налога. Если подать заявление позже, налоговая откажет в зачёте на основании статьи 78 Налогового кодекса РФ.

Заявление можно направить в любой момент в течение этого срока, не дожидаясь окончания налогового периода. Однако, если зачёт предполагается в счёт будущих платежей, налоговый орган вправе отказать до наступления срока их уплаты.

Если налог уже подлежит уплате, а по другому налогу выявлена переплата, подача заявления возможна немедленно, с указанием конкретного вида налога, суммы и налогового периода, за который требуется зачёт.

При подаче заявления после получения требования об уплате налога необходимо учитывать сроки исполнения требования. Если требование уже направлено, но ещё не истёк срок его исполнения, зачёт возможен. Если срок прошёл – только возврат через отдельную процедуру.

Какие документы потребуются для подачи заявления

Для подачи заявления о зачете переплаты по налогу необходимо подготовить строго определённый пакет документов. Ошибки или неполнота приведут к отказу в рассмотрении.

1. Заявление по установленной форме. Используется форма, утверждённая Приказом ФНС России от 14.02.2017 № ММВ-7-8/182@. Заполняется в письменном или электронном виде. Обязательно указание суммы, вида налога, КБК и периода переплаты.

2. Документы, подтверждающие переплату. К ним относятся копии платёжных поручений с отметкой банка о выполнении, выписки из лицевого счёта налогоплательщика, акты сверки с налоговой инспекцией. При уплате налога через онлайн-банк рекомендуется приложить распечатку со сведениями о платеже и его реквизитах.

3. Подтверждение правопреемства (если заявление подаёт правопреемник). Необходимо приложить документы, удостоверяющие переход прав – решение суда, договор о передаче прав, свидетельство о реорганизации.

4. Доверенность, если заявление подаёт представитель. Обязательна нотариальная форма, если иное не предусмотрено законом. Указывается право на подачу заявлений в ИФНС и получение информации по расчётам.

Для организаций и ИП заявление подаётся через электронный документооборот с усиленной квалифицированной электронной подписью. Бумажная подача допускается только при отсутствии технической возможности ЭДО.

Перед подачей заявление и прилагаемые документы целесообразно проверить на соответствие формальным требованиям ФНС, особенно – корректность ИНН, КПП, КБК и налогового периода.

Как выбрать правильный код налога и период

При заполнении заявления о зачете переплаты критически важно указать корректный код налога и налоговый период. Ошибка в этих полях приведёт к отказу в зачёте либо к его некорректному проведению.

Код налога соответствует конкретному виду обязательства. Он должен быть выбран в соответствии с кодами, утверждёнными Приказом ФНС России от 30.09.2010 № ММВ-7-1/475@. Например, код 18210102010011000110 соответствует НДФЛ с доходов физических лиц – налоговый агент, а код 18210301000011000110 – транспортному налогу.

Для определения кода налога:

- Определите вид налога, по которому возникла переплата (например, НДС, НДФЛ, транспортный налог).

-

Заполнение раздела с реквизитами налогоплательщика

В поле ИНН указывается идентификационный номер налогоплательщика в точном соответствии с данными, присвоенными ФНС. Для физических лиц – 12 знаков, для организаций – 10. Ошибка в одной цифре приведет к отказу в рассмотрении заявления.

Поле КПП заполняется только организациями. Индивидуальные предприниматели его не указывают. Вписывается 9-значный код по месту постановки на учет.

В поле ФИО или наименование необходимо полностью указать фамилию, имя, отчество (при наличии) физического лица или полное наименование организации без сокращений и аббревиатур, строго в соответствии с учредительными документами.

Адрес места жительства или регистрации должен соответствовать данным, указанным в ЕГРЮЛ или ЕГРИП. Адрес приводится полностью: с указанием субъекта РФ, города (или иного населённого пункта), улицы, номера дома и квартиры. Использование сокращений допускается только в соответствии с классификатором адресов (КЛАДР).

Поле Контактный телефон указывается с кодом оператора. Желательно указывать номер, по которому можно оперативно связаться в случае необходимости уточнения информации по заявлению.

Если заявление подаёт представитель, в разделе также необходимо указать ФИО представителя и реквизиты доверенности. Без действующего документа, подтверждающего полномочия, заявление не принимается.

Все данные должны быть актуальными на момент подачи. Перед заполнением следует сверить информацию с личным кабинетом налогоплательщика или с выпиской из ЕГРЮЛ/ЕГРИП.

Указание суммы переплаты и налога, на который идет зачет

В заявлении необходимо четко указать сумму излишне уплаченного налога, подлежащую зачету. Эта сумма должна соответствовать данным, отражённым в расчетах и лицевом счете налогоплательщика в ИФНС. При наличии нескольких переплат указывайте конкретную из них с привязкой к соответствующему периоду и виду налога.

- Сумма переплаты указывается с точностью до копеек в рублях. Пример: «1 435,28 руб.»

- Вид налога, с которого переплата возникла, должен быть точно обозначен: например, «Налог на прибыль организаций» или «НДФЛ».

- Период, за который образовалась переплата, указывается в формате «1 квартал 2024 года» или «2023 год», в зависимости от отчетного периода конкретного налога.

В части заявления, где указывается налог, на который направляется зачет, обязательно указать:

- Код налога по классификатору КБК, соответствующий тому налогу, на который зачитывается переплата.

- Налоговый период, за который производится зачет. Он должен соответствовать периоду, в котором возникла обязанность по уплате налога.

- Конкретная сумма, которая должна быть зачтена. Если переплата больше задолженности, указывается только сумма задолженности.

Неверное указание кода налога, периода или суммы приведет к отказу в зачете либо к необходимости повторного обращения. Рекомендуется предварительно сверить данные с ИФНС через Личный кабинет или подать акт сверки расчетов по налогам.

Особенности заполнения при наличии нескольких переплат

При наличии нескольких переплат по налогу в заявлении необходимо четко разделять каждую переплату по отдельным позициям. В разделе «Сведения о переплате» указывайте уникальные реквизиты каждого платежа: дату, сумму, налоговый период и основание переплаты. Это важно для корректного учета и исключения ошибок при зачете.

Каждая переплата оформляется отдельной строкой с обязательным заполнением кода бюджета и кода вида платежа. Суммы переплат указывайте в рублях с точностью до копеек без округлений. При суммировании переплат для зачета учитывайте только те, которые не использованы в предыдущих заявках.

Если переплаты относятся к разным налоговым периодам, документально подтверждайте их наличие и приложите соответствующие платежные поручения или уведомления. Для переплат, возникших в результате корректировок налоговой базы, дополнительно указывайте номер корректировки и дату ее подачи.

При заполнении раздела «Назначение зачета» уточняйте порядок использования переплат: по очереди или пропорционально, если заявлено несколько налогов. В заявлении можно предусмотреть распределение переплаты на несколько налоговых обязательств, при этом сумма зачета по каждой переплате не должна превышать указанную в разделе сведений сумму.

В случае ошибок в реквизитах переплат или их суммах заявитель обязан оперативно исправить данные, направив уточненное заявление. Несоблюдение точности сведений ведет к отказу в зачете или задержкам в возврате переплаты.

Куда и как подать заявление: онлайн и на бумаге

Заявление о зачете переплаты по налогу подается в налоговый орган по месту учета налогоплательщика. Для подачи доступно два способа: через личный кабинет на сайте ФНС и в бумажном виде.

Онлайн-подача: зайдите в личный кабинет налогоплательщика на сайте nalog.gov.ru. В разделе «Заявления и обращения» выберите форму заявления о зачете переплаты. Заполните все обязательные поля, прикрепите необходимые документы (например, уведомление о переплате или платежные поручения). После отправки заявление поступит в обработку, статус можно отслеживать в личном кабинете. Для доступа требуется подтвержденная учетная запись – ЭЦП или подтверждение через Госуслуги.

Подача на бумаге: заявление подается лично или через представителя в налоговую инспекцию по месту учета. Обязательно возьмите с собой паспорт и подтверждающие документы. Заявление оформляется по форме, утвержденной ФНС, и должно содержать оригинальные подписи. При подаче получите входящий номер и дату приема. Альтернативный вариант – отправка почтой заказным письмом с уведомлением о вручении.

Для обоих способов важно соблюдение сроков: заявление принимается в течение 3 лет с даты образования переплаты. При подаче документов с ошибками или недостатками налоговый орган уведомит вас в течение 5 рабочих дней.

Что делать, если налоговая отказала в зачете

Отказ в зачете переплаты по налогу фиксируется в уведомлении налогового органа. В первую очередь необходимо внимательно изучить причину отказа, которая должна быть указана в документе.

Дальнейшие действия:

- Проверить правильность и полноту представленных документов, заявленных в заявлении на зачет. Недостающие или ошибочные сведения – частая причина отказа.

- Сверить данные в налоговой декларации и бухгалтерском учете, особенно суммы переплаты, счета-фактуры и подтверждающие документы.

- Подготовить письменное разъяснение или уточнение по выявленным налоговой органом замечаниям. Важно приложить копии документов, подтверждающих право на зачет.

- Подать в налоговый орган заявление с уточнением и дополнениями в течение 10 рабочих дней после получения отказа. Используйте регистрационную отметку или электронную подпись для подтверждения подачи.

- Если отказ сохранится, можно обжаловать решение в вышестоящий налоговый орган в течение 3 месяцев с даты получения отказа. Для этого потребуется составить жалобу с указанием оснований несогласия и приложить все подтверждающие документы.

- При отрицательном результате рассмотрения жалобы в вышестоящей инстанции возможно обращение в арбитражный суд с исковым заявлением по налоговым спорам.

Важно сохранять все документы и корреспонденцию с налоговой, а также фиксировать сроки подачи заявлений и жалоб, чтобы не пропустить процессуальные нормы. Использование консультаций с налоговыми юристами или специалистами повысит шансы успешного разрешения ситуации.

Вопрос-ответ:

Какие документы нужно приложить к заявлению о зачете переплаты по налогу?

К заявлению о зачете переплаты обычно прикладываются подтверждающие документы, такие как налоговые декларации, платёжные поручения, расчет переплаты и копии документов, подтверждающих право на зачет. Точный перечень может зависеть от вида налога и конкретной ситуации, поэтому рекомендуется свериться с требованиями налогового органа.

Как правильно указать сумму переплаты в заявлении?

Сумму переплаты необходимо указать в заявлении в точном размере, который фигурирует в расчетах или уведомлениях налоговой инспекции. Она должна соответствовать данным налогового учёта, без округлений или предположений. Если сумма вызывает сомнения, стоит обратиться в налоговую для уточнения перед подачей заявления.

Можно ли подать заявление о зачете переплаты через интернет?

Да, в большинстве случаев заявление о зачете переплаты можно подать через личный кабинет налогоплательщика на официальном сайте налоговой службы. Электронная подача упрощает процесс и сокращает время рассмотрения. Для этого необходимо иметь подтвержденную электронную подпись или использовать другие способы аутентификации, предусмотренные сервисом.

Что делать, если налоговая отказала в зачете переплаты?

Если в зачете переплаты отказали, следует внимательно изучить мотивы отказа, указанные в решении налогового органа. В некоторых случаях требуется предоставить дополнительные документы или исправить ошибки в заявлении. При несогласии с отказом можно подать жалобу или обжаловать решение в вышестоящих инстанциях.

Какие сроки рассмотрения заявления о зачете переплаты установлены законодательством?

Заявление о зачете переплаты рассматривается налоговой службой в течение 10 рабочих дней с момента его получения. В отдельных случаях, при необходимости дополнительной проверки, срок может быть продлен, но не более чем на 20 рабочих дней. О принятом решении заявителю сообщают официально.

Какие данные нужно указать в заявлении о зачете переплаты по налогу?

В заявлении необходимо указать сведения о налогоплательщике, включая ИНН и КПП, данные налогового органа, в который подается заявление, вид налога, по которому возникла переплата, сумму переплаты и период, за который она образовалась. Также важно четко сформулировать просьбу о зачете переплаты в счет будущих налоговых платежей или авансов. В документе должна быть дата и подпись заявителя или его представителя.

Какие ошибки чаще всего возникают при заполнении заявления о зачете переплаты, и как их избежать?

Одной из частых ошибок является указание неправильных реквизитов налогового органа или неверных сумм переплаты. Иногда налогоплательщики не прикладывают подтверждающие документы или заполняют заявление неразборчиво. Чтобы избежать таких ошибок, следует внимательно сверить все данные с официальными документами и отчетами, использовать образец заявления, если он есть, и перед подачей проверить документ на наличие опечаток и неточностей. Это поможет избежать возврата заявления и задержек в рассмотрении.