Получение акта налоговой проверки – это серьёзный сигнал для бизнеса, который требует быстрого реагирования. Важно понимать, что акт не является финальным решением, а представляет собой лишь промежуточный этап в процессе проверки. В этом документе отражены результаты анализа деятельности компании налоговыми органами, а также возможные нарушения законодательства.

Шаг 1: Ознакомьтесь с актом проверки. Первое, что необходимо сделать – это внимательно изучить содержание акта. Убедитесь, что в нем правильно указаны все факты, даты и данные, которые могут быть использованы против вас. В случае, если вы обнаружите ошибки или несоответствия, их нужно будет зафиксировать, так как это может стать основанием для оспаривания результатов проверки.

Шаг 2: Проверьте законность требований налогового органа. После ознакомления с актом важно проанализировать, насколько правомерны требования налоговиков. Для этого потребуется знание налогового законодательства и практики применения норм. Если у вас есть сомнения, рекомендуется обратиться к юристу или налоговому консультанту, который поможет разобраться в деталях.

Шаг 3: Подготовьте ответ на акт проверки. Если по результатам акта вы считаете, что действия налогового органа не соответствуют законодательству, вы имеете право подготовить и направить свой ответ. Важно грамотно изложить свою позицию, аргументируя её на основе документов и фактов. Ответ должен быть подан в установленный законом срок, обычно это 15 рабочих дней.

Шаг 4: Рассмотрите возможность обращения в суд. Если вы не согласны с результатами налоговой проверки и не можете договориться с налоговыми органами, следующим шагом может стать обращение в суд. Важно помнить, что суд будет оценивать доказательства с точки зрения их законности, поэтому необходимо собрать все подтверждающие документы.

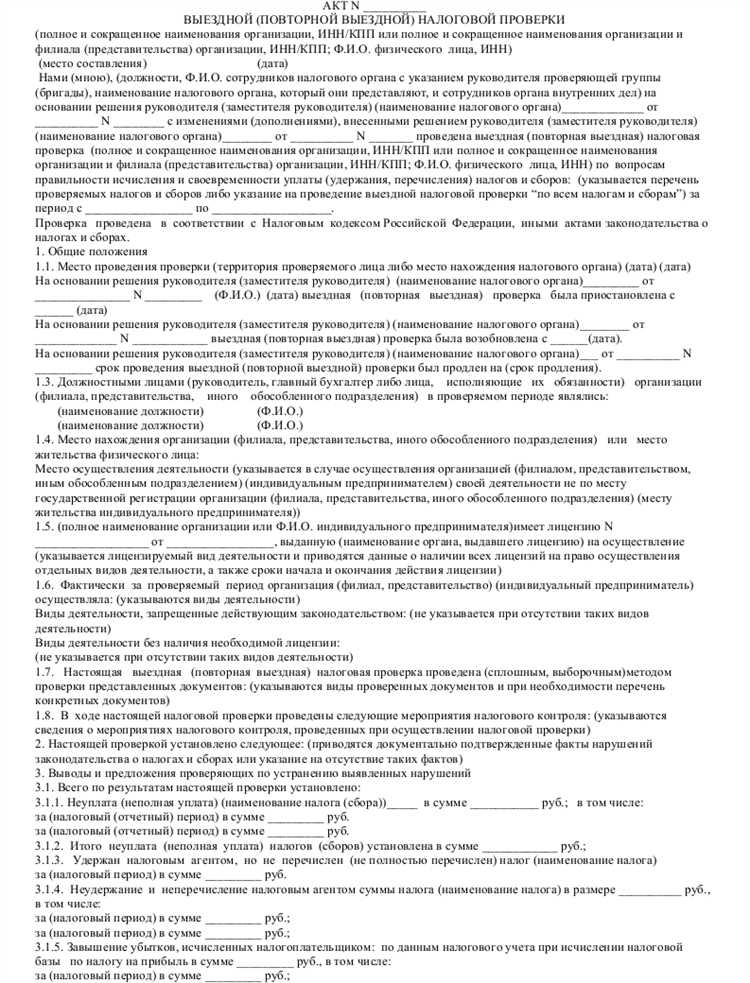

Порядок получения и содержания акта налоговой проверки

Содержание акта должно включать несколько ключевых элементов:

- Реквизиты акта: название налогового органа, дата составления, регистрационный номер.

- Фактические данные: информация о проверяемом лице, периоды, которые подлежат проверке.

- Рекомендации: предложения по исправлению нарушений и корректировке расчетов.

Если акт составлен неверно или имеются фактические ошибки, налогоплательщик вправе оспорить его. Важно соблюсти сроки подачи возражений, которые составляют 15 дней с момента получения акта.

При получении акта также рекомендуется проводить встречу с представителями налогового органа, чтобы уточнить любые моменты и избежать недоразумений, которые могут повлиять на дальнейшие процедуры.

Как проверить правильность информации в акте налоговой проверки

Особое внимание следует уделить датам и периодам проверок, так как ошибка в этих данных может повлиять на правомерность налоговых требований. Сравните информацию о сроках с реальными налоговыми периодами, которые были на момент проверки.

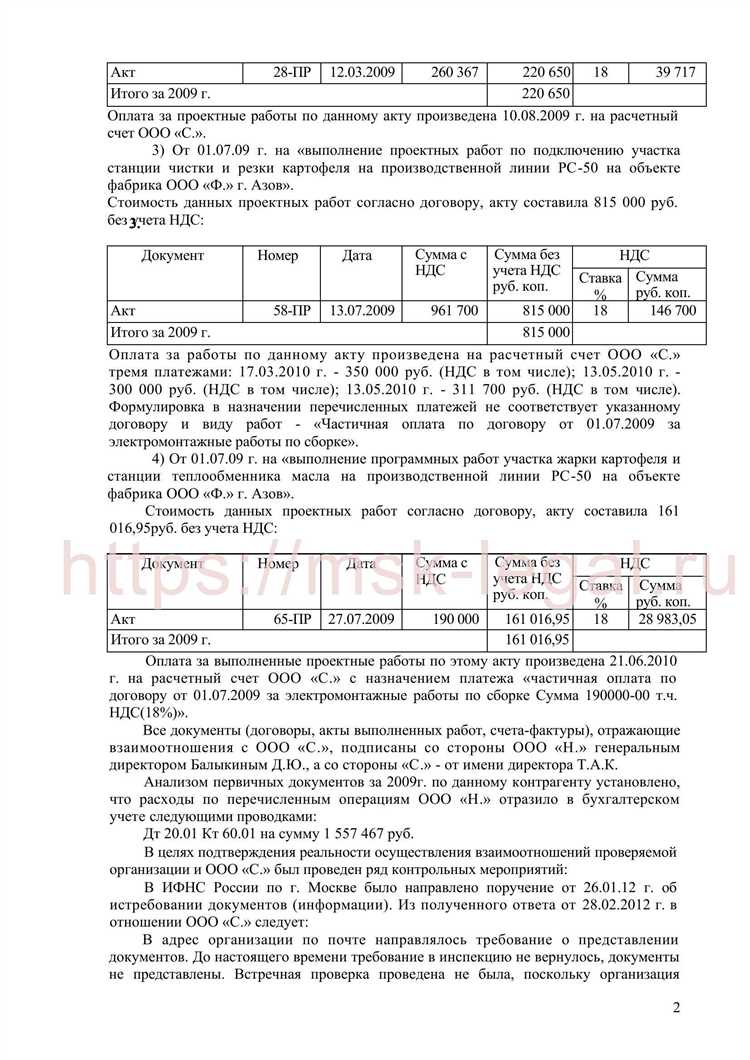

Проверьте правильность суммы, на которую было начислено налогообложение, и соответствие её информации в акте с налоговыми декларациями. Налоговые органы должны указать точные расчёты на основе данных, представленных в документах предприятия. Если сумма отличается, потребуется дополнительное разъяснение от налогового инспектора.

При обнаружении ошибок или несоответствий в акте, стоит составить обоснованное возражение. Напишите заявление в налоговый орган, указывая конкретные пункты, в которых имеется несоответствие, и приложите доказательства (копии документов, расчётов). Важно подать возражения в срок, указанный в акте.

Какие действия предпринять при выявленных нарушениях

При обнаружении нарушений в акте налоговой проверки необходимо действовать быстро и четко, чтобы минимизировать последствия для бизнеса. Важно соблюдать последовательность шагов, чтобы эффективно урегулировать ситуацию.

- Анализ акта проверки: Внимательно изучите все пункты акта, чтобы выявить конкретные нарушения. Это поможет точно понять, какие документы или факты могли быть неправильно интерпретированы.

- Оценка правомерности действий налогового органа: Оцените законность проверочных действий. Поясните, были ли соблюдены процессуальные требования, такие как срок проверки, уведомление, полномочия проверяющих.

- Подготовка возражений: Если нарушения или ошибки в акте проверки очевидны, составьте и подайте письменные возражения в налоговый орган в установленный срок. Возражения должны быть детальными, с указанием на факты, документы и законные основания.

- Консультации с юристами: Проконсультируйтесь с налоговыми юристами, чтобы оценить ситуацию и правильно составить документы. Профессиональный совет поможет избежать ошибок, которые могут привести к дополнительным штрафам или доначислениям.

- Подготовка к возможным судебным разбирательствам: Если после подачи возражений акт налоговой проверки не будет изменен или отменен, готовьтесь к подаче иска в суд. Позиция в суде должна быть подготовлена заранее, с учетом всех собранных доказательств.

- Оплата штрафов и доначислений: Если подтверждение нарушений невозможно избежать, постарайтесь договориться о снижении штрафов и пени или об отсрочке платежа. Оплатите все необходимые суммы в срок, чтобы избежать дополнительных санкций.

- Мониторинг ситуации: После принятия мер внимательно отслеживайте выполнение решений и корректность начислений, чтобы избежать повторных ошибок со стороны налоговых органов.

Каждое из этих действий поможет вам минимизировать последствия от выявленных нарушений и защитить интересы вашего бизнеса. Не пренебрегайте консультациями с опытными специалистами, которые могут существенно улучшить исход дела.

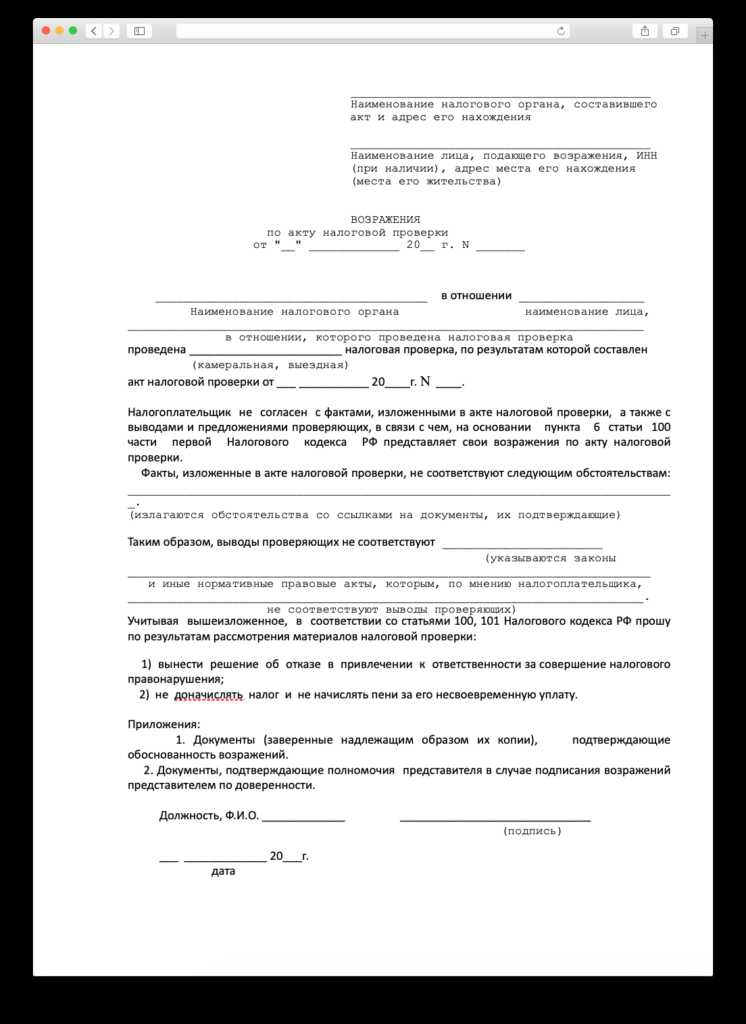

Как подготовить возражения на акт налоговой проверки

В возражениях важно не только указать на фактические ошибки, но и привести юридическое обоснование, подкрепленное ссылками на нормы законодательства, разъяснения налоговых органов и судебную практику. Каждое несогласие должно быть подкреплено доказательствами – например, выписками из бухгалтерских документов, договорами, платежными поручениями и другими материалами.

Возражения должны быть четкими и логичными. Важно избегать избыточной информации и неуточненных утверждений. Для этого рекомендуется использовать структуру, которая включает:

| Пункт | Описание |

|---|---|

| 1. Введение | Укажите номер акта, дату получения и кратко изложите суть возражений. |

| 2. Подробное описание ошибок | Каждую ошибку описывайте отдельно, указывая, в чем именно заключается неправильность. |

| 3. Доказательства | Приведите ссылки на документы и нормы законодательства, которые подтверждают вашу позицию. |

| 4. Заключение | Подтвердите необходимость пересмотра актов с учетом представленных аргументов. |

Важно помнить, что возражения подаются в установленные сроки. Согласно Налоговому кодексу РФ, на это отводится 15 рабочих дней с момента получения акта. Пропуск срока может привести к невозможности защиты своих прав в рамках налоговой проверки.

Для того чтобы возражения были приняты к рассмотрению, они должны быть оформлены в письменной форме и направлены в налоговый орган. Также рекомендуется сохранять копию возражений с отметкой о принятии.

Если налоговый орган не согласится с возражениями, следующий шаг – обращение в суд. Но предварительная работа с актом и грамотные возражения значительно увеличивают шансы на благоприятное разрешение дела на стадии досудебного урегулирования.

Роль юридического сопровождения при рассмотрении акта налоговой проверки

Юридическое сопровождение при рассмотрении акта налоговой проверки играет ключевую роль в защите интересов организации. Профессиональный юрист помогает в правильной интерпретации положений налогового законодательства и минимизации рисков налоговых санкций.

1. Оценка правомерности действий налоговых органов

Юрист анализирует действия налоговых инспекторов на всех этапах проверки: от предварительного уведомления до составления акта. Проверяется соблюдение сроков, правильность оформления документации и соответствие требованиям законодательства. В случае выявления нарушений юрист может подготовить возражения и обжаловать действия налоговых органов.

2. Анализ содержания акта налоговой проверки

Одной из важных задач юриста является детальный анализ акта налоговой проверки. Специалист проверяет точность и полноту представленных данных, выявляет возможные ошибки или неточности, которые могут привести к необоснованным начислениям налогов. При необходимости юрист предоставляет рекомендации по исправлению и дополнению информации.

3. Подготовка возражений и защита интересов организации

Если в акте налоговой проверки содержатся факты, которые организация считает необоснованными, юрист подготавливает возражения. Это включает в себя сбор дополнительных доказательств, подготовку правовых аргументов и представление интересов организации на всех этапах рассмотрения акта. Юридическое сопровождение обеспечивает защиту прав и минимизацию рисков оспаривания данных.

4. Представительство в суде

В случае если акт налоговой проверки приводит к судебным разбирательствам, юридическая помощь становится незаменимой. Юрист подготовит исковое заявление, соберет необходимые доказательства и будет представлять организацию в суде. Это помогает не только в выигрышных делах, но и в снижении потенциальных штрафов и налоговых обязательств.

5. Оценка налоговых последствий

Юрист проводит анализ налоговых последствий для компании, исходя из результатов налоговой проверки. Он может предложить оптимальные способы урегулирования споров с налоговыми органами, включая досудебное урегулирование или проведение переговоров с представителями налоговой службы для достижения наилучшего исхода.

Таким образом, юридическое сопровождение при рассмотрении акта налоговой проверки существенно влияет на результат. Специалисты помогают избежать ошибок и защитить права организации на каждом этапе процесса.

Сроки подачи возражений и их последствия

Если возражения не будут поданы в указанный срок, налогоплательщик лишается возможности оспорить акт в административном порядке, и ситуация может перейти в судебное разбирательство. Однако, в исключительных случаях, если пропуск срока был вызван уважительными причинами, можно подать ходатайство о восстановлении срока. В этом случае, решение принимает налоговый орган или суд.

При рассмотрении возражений налоговый орган имеет право изменить или отклонить акт налоговой проверки. Если возражения были удовлетворены, акты налоговой проверки могут быть аннулированы или изменены. В случае отклонения возражений, акт остается в силе, и налогоплательщик может обжаловать его в суде.

Как предотвратить налоговые санкции после проверки

Для этого рекомендуется выполнить следующие шаги:

- Провести внутреннюю проверку – перед получением акта проверки желательно провести самостоятельный аудит. Это поможет выявить возможные нарушения и исправить их до того, как они станут основанием для санкций.

- Составить и подать уточненные декларации – если по результатам проверки выявлены ошибки в налоговых декларациях, подайте уточненные декларации как можно скорее. Это поможет избежать или уменьшить размер штрафов.

- Доказать добросовестность – продемонстрируйте, что ошибки не были совершены по злому умыслу, а были вызваны техническими сбоями или недоразумениями. Это поможет снизить штрафы и избежать их максимальных размеров.

- Погасить задолженность – если налоговая задолженность все-таки существует, важно погасить её как можно раньше. Своевременная уплата налогов может позволить избежать штрафных санкций за просрочку.

- Использовать налоговые амнистии – в некоторых случаях существуют программы амнистии, которые позволяют снизить или полностью аннулировать штрафы и пени. Ознакомьтесь с текущими предложениями в вашем регионе.

- Нанять квалифицированного юриста – профессиональное сопровождение может существенно повысить шанс на успешное разрешение споров с налоговыми органами. Юрист поможет правильно составить все документы и возражения.

Не стоит забывать, что профилактика и правильная реакция на налоговую проверку – это залог минимизации рисков санкций и сохранения финансовой стабильности компании.

Как обжаловать акт налоговой проверки в случае несогласия

Обжалование акта налоговой проверки начинается с подачи официального возражения. Важно, чтобы оно было составлено в срок и содержало все необходимые аргументы и доказательства, подтверждающие правомерность вашей позиции.

1. Возражение на акт налоговой проверки подается в налоговый орган, который его составил, в течение 15 рабочих дней с момента его получения. В случае пропуска этого срока, возможность обжалования ограничена.

2. В возражении следует указать:

- пункты акта, с которыми вы не согласны;

- ваши аргументы и доказательства, подтверждающие их неверность;

- ссылки на законы и нормативные акты, которые поддерживают вашу позицию.

3. Документы, подкрепляющие ваши возражения, должны быть четко оформлены. Это могут быть бухгалтерские отчеты, контракты, переписка с контрагентами, а также любые другие данные, которые могут служить доказательством вашей правоты.

4. После подачи возражений налоговый орган обязан в течение 2 месяцев рассмотреть их и принять решение. В случае несогласия с решением можно обратиться в суд для дальнейшего обжалования.

5. В случае отклонения возражений, если акт не изменяется, налогоплательщик может направить жалобу в вышестоящий налоговый орган. Жалоба также подается в течение 15 рабочих дней с момента получения уведомления о решении.

6. Важно внимательно следить за правильностью и сроками подачи документов, так как это влияет на возможность защиты своих интересов.

Вопрос-ответ:

Что делать, если пришел акт налоговой проверки и я не согласен с его выводами?

Если акт налоговой проверки не устраивает, первым шагом будет подготовка и подача возражений в налоговый орган. На это дается 15 рабочих дней с момента получения акта. В возражениях следует четко указать, какие именно пункты акта вызывают сомнения, и предоставить соответствующие доказательства, например, бухгалтерские документы или разъяснения по вопросам налогообложения. Если возражения не будут удовлетворены, следующим шагом может быть подача иска в суд.

Какие последствия могут быть, если не подать возражения на акт налоговой проверки?

Если в течение установленного срока не подать возражения, акт налоговой проверки становится окончательным и обязательным для исполнения. Это может привести к начислению налоговых санкций, пеней или штрафов. В некоторых случаях налоговый орган может инициировать процедуру принудительного взыскания задолженности.

Как проверить правильность информации в акте налоговой проверки?

Для проверки правильности информации в акте важно тщательно сверить данные, указанные в нем, с оригинальными бухгалтерскими и налоговыми документами, такими как налоговые декларации, счета-фактуры, договора и другие. Также стоит проверить, соответствуют ли суммы налога, указанного в акте, реальному состоянию дел. Если обнаружены ошибки или несоответствия, это станет основанием для подачи возражений.

Какие документы могут понадобиться для подготовки возражений на акт налоговой проверки?

Для подготовки возражений необходимо собрать все документы, подтверждающие правомерность вашей позиции. Это могут быть копии налоговых деклараций, финансовые отчеты, выписки из банков, а также любые другие документы, которые могут подтвердить корректность ваших расчетов и налоговых обязательств. Важно также приложить письма и разъяснения от контрагентов, если это необходимо для разъяснения ситуации.

Можно ли уменьшить штрафы и санкции после подачи возражений на акт налоговой проверки?

Да, в некоторых случаях, если налогоплательщик добровольно исправляет ошибки и устраняет нарушения до принятия окончательного решения, налоговый орган может снизить штрафы или даже отменить их. Важно, чтобы исправления были внесены до подачи заявления в суд. В любом случае, нужно работать с налоговым органом, чтобы добиться максимально благоприятного решения.