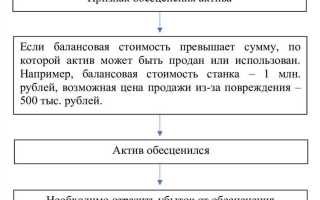

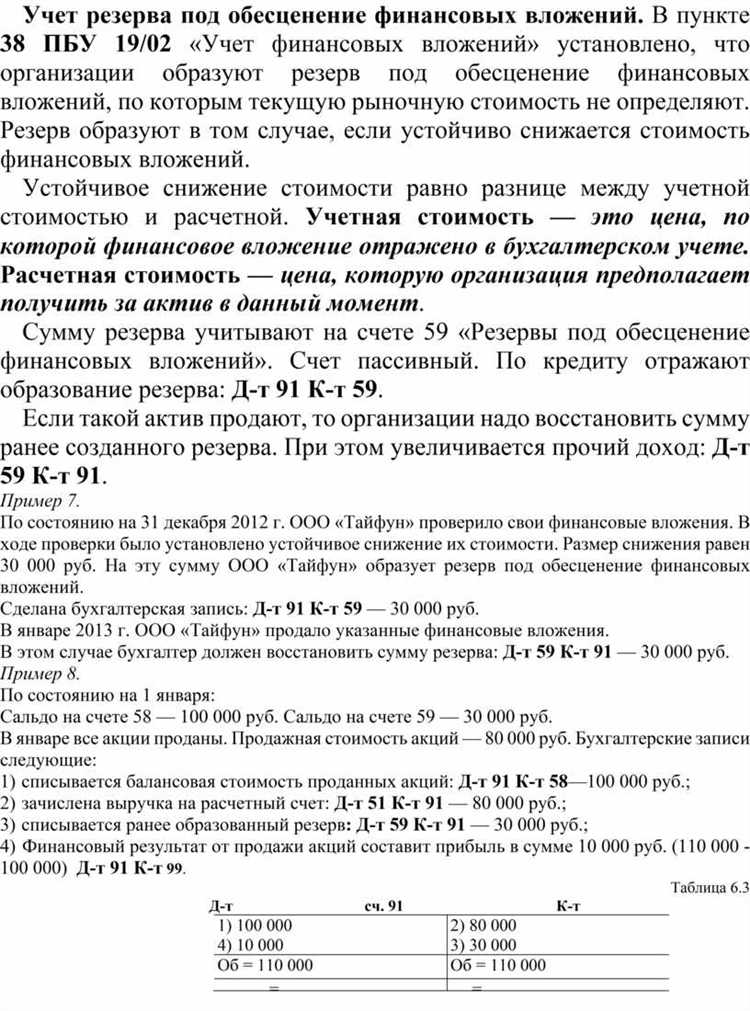

Резерв под обесценение ценных бумаг создается в момент, когда стоимость вложений в финансовые инструменты существенно ниже их учетной стоимости. Основная цель формирования резерва – обеспечить соответствие бухгалтерского учета фактическому финансовому состоянию компании, учитывая снижение стоимости активов, которое может повлиять на результаты её деятельности. Обесценение ценных бумаг происходит, когда изменения в рыночной ситуации или финансовом положении эмитента приводят к значительному снижению ожидаемой прибыли от таких активов.

Важным условием для признания обесценения является наличие объективных факторов, таких как существенное снижение рыночной стоимости ценных бумаг, ухудшение финансового состояния эмитента или изменение в экономических условиях, что делает дальнейшее удержание таких активов экономически нецелесообразным. Согласно международным стандартам финансовой отчетности (МСФО) и российским нормам бухгалтерского учета, резерв должен быть сформирован при наличии одного или нескольких из этих факторов.

Необходимо отметить, что критерии обесценения ценных бумаг могут варьироваться в зависимости от типа вложений и их рыночных условий. Например, для долговых инструментов признаки обесценения могут быть связаны с увеличением вероятности дефолта или снижением кредитного рейтинга эмитента. В случае с акциями или другими долевыми инструментами, обесценение может быть вызвано длительным снижением котировок на фондовых рынках.

Признание обесценения и создание резерва не всегда означает автоматическое признание убытков, однако важно, чтобы этот процесс был тщательно документирован. Резерв под обесценение должен учитывать как текущую, так и будущую финансовую ситуацию, чтобы максимально точно отражать реальное состояние активов в отчетности компании.

Условия для формирования резерва под обесценение ценных бумаг

Первый критерий – это значительное снижение рыночной стоимости ценной бумаги ниже ее балансовой цены. Такое снижение должно быть устойчивым, то есть сохраняться в течение продолжительного времени, как минимум нескольких месяцев. Это может быть вызвано внешними экономическими или корпоративными факторами, такими как ухудшение финансового положения эмитента, изменения в законодательстве или в рыночной конъюнктуре.

Второй критерий – это наличие объективных признаков того, что восстановление стоимости ценной бумаги в будущем маловероятно. Например, если у эмитента возникли серьезные финансовые трудности, такие как недостаточность ликвидности или угроза банкротства, это является сигналом для формирования резерва.

Необходимо также учитывать, что резерв формируется только при наличии объективных доказательств обесценения, а не на основании предположений. Важную роль здесь играют независимые экспертные оценки, включая анализ финансовых показателей и рыночной динамики.

Кроме того, резерв под обесценение ценных бумаг формируется в том случае, если влияние обесценения существенно для отчетности компании. Это зависит от размера обесценения относительно общего объема активов и специфики отрасли, в которой работает организация.

Для правильного учета и формирования резерва необходимо соблюдать принципы консерватизма и осторожности, чтобы избегать недооценки или переоценки активов в финансовой отчетности.

Как оцениваются факторы, влияющие на обесценение активов

Оценка факторов, влияющих на обесценение активов, основывается на анализе рыночных и финансовых показателей. В первую очередь важно учитывать текущие рыночные условия, такие как изменение цен на активы и макроэкономические тренды. Например, падение стоимости акций на фондовом рынке может сигнализировать о снижении стоимости вложений, что требует формирования резерва.

Другим значимым фактором является финансовое положение эмитента ценных бумаг. Если компания испытывает финансовые трудности, это может негативно сказаться на стоимости её активов. Важно анализировать отчётность эмитента, обращая внимание на снижение выручки, убытки или ухудшение кредитного рейтинга.

Не менее важны специфические риски, связанные с определённым сектором экономики, в котором функционирует эмитент. Например, изменение законодательства или регулирования в отрасли может повлиять на финансовые результаты компании, что также отражается на стоимости её активов.

Существенным фактором является также ликвидность актива. Чем ниже ликвидность, тем более вероятно значительное обесценение. Это связано с трудностью быстрого осуществления сделки по справедливой цене. В таких случаях резервы под обесценение формируются для защиты от возможных убытков при продаже активов.

Влияние внешнеэкономических факторов, таких как валютные колебания или международные санкции, также нельзя игнорировать. Резкое укрепление или ослабление валюты может значительно изменить стоимость активов, деноминированных в другой валюте, что ведёт к необходимости корректировки резервов.

Таким образом, оценка факторов, влияющих на обесценение активов, требует комплексного подхода, учитывающего рыночные, финансовые, секторальные и макроэкономические условия. Тщательный анализ этих факторов позволяет своевременно выявить риск обесценения и корректно сформировать резерв.

Методы расчета суммы резерва на обесценение

Для формирования резерва на обесценение ценных бумаг используются различные методы, которые зависят от характера активов, их ликвидности и доступных оценочных данных. Наиболее часто применяемые методы включают:

- Метод прямого списания – используется, когда ценная бумага признается обесцененной на основе конкретных доказательств, таких как существенное падение рыночной стоимости ниже стоимости приобретения. Резерв рассчитывается как разница между первоначальной стоимостью и текущей рыночной стоимостью актива.

- Метод текущей рыночной стоимости – расчет резерва основывается на сравнении рыночной стоимости ценных бумаг на отчетную дату и их стоимости на момент приобретения. Если рыночная стоимость существенно ниже, формируется резерв, равный разнице между этими значениями.

- Метод анализа финансовых показателей эмитента – применяется для оценки обесценения ценных бумаг, выпущенных компаниями. Включает анализ финансовой устойчивости эмитента, его способности выполнять обязательства и перспектив роста. Если финансовые показатели ухудшаются, резерв формируется на основе ожидаемых потерь.

- Метод дисконтирования денежных потоков – используется для оценки стоимости ценных бумаг, основанных на доходности. В этом случае резерв рассчитывается на основе прогнозируемых денежных потоков и ставки дисконтирования, которые отражают текущие экономические условия и рыночные тенденции.

- Метод сравнения с аналогами – применяется для оценки рыночной стоимости ценных бумаг путем сравнения их с аналогичными активами. Этот метод подходит для активов, которые не имеют активного рынка, но могут быть оценены через схожие инструменты.

Важно, что выбор метода зависит от характеристик активов, доступных данных и специфики учетной политики организации. В каждом случае расчет суммы резерва должен быть обоснован и документирован, чтобы обеспечить соответствие международным стандартам финансовой отчетности (МСФО) или национальным стандартам бухгалтерского учета.

Какие инструменты и ценные бумаги подлежат резервированию

Резерв под обесценение формируется для тех ценных бумаг, которые в силу изменения внешнеэкономической ситуации или внутрифирменных факторов теряют свою стоимость. В первую очередь, речь идет о долговых инструментах, таких как облигации, а также акциях, которые были приобретены для инвестирования.

Облигации, в том числе корпоративные, государственные и муниципальные, подлежат резервированию, если в результате изменений кредитного рейтинга эмитента или изменения рыночной стоимости этих бумаг выявлено обесценение. Резерв образуется для покрытия риска невыполнения обязательств по выплате основного долга и процентов, если облигация утратила свою ликвидность или ожидаемая доходность по ней снизилась.

Акции, котирующиеся на фондовых рынках, также могут требовать резервирования, если их рыночная стоимость значительно ниже цены приобретения. Для акций резервы формируются при значительных колебаниях на фондовом рынке, а также при оценке финансовой устойчивости компании-эмитента. При этом оценка производится на основе не только рыночной стоимости, но и анализа финансовых показателей компании, таких как рентабельность, уровень задолженности, а также прогнозы по её деятельности.

Инвестиционные паи фондов также могут быть объектом резервирования, особенно если фонд не может обеспечить заявленные доходности или его активы значительно обесценились. В таких случаях важно учитывать не только рыночные условия, но и изменения в управлении фондом и его стратегии.

Кроме того, под резервирование попадают и другие финансовые инструменты, такие как деривативы, обеспеченные долговыми обязательствами или другими активами, которые могут потерять свою стоимость из-за рыночных изменений или дефолта контрагента.

Резервирование ценных бумаг должно происходить по мере их обесценивания, что предполагает регулярную переоценку активов и своевременное внесение корректировок в резервы для обеспечения точности бухгалтерского учёта и защиты интересов инвесторов.

Роль регулярных оценок для корректности резервирования

Регулярные оценки активов необходимы для обеспечения точности расчетов резервов под обесценение ценных бумаг. На динамичные изменения рынка и финансовые условия необходимо реагировать своевременно, чтобы предотвратить необоснованные резервы или, наоборот, их недостаточность. Оценки проводятся в рамках анализа текущей рыночной стоимости активов и их перспективных показателей.

Методика регулярной оценки основывается на постоянном мониторинге изменений в рыночной ситуации, факторах, влияющих на стоимость активов, а также финансовых показателях эмитента. Это позволяет объективно определить возможные риски и актуализировать суммы резервов. Важно, чтобы такие оценки проводились не реже одного раза в квартал, а в случае нестабильности рынка или изменения финансового положения эмитента – чаще.

Пример регулярной оценки: если стоимость актива на бирже снизилась на 10% за месяц, это может служить сигналом для перерасчета резерва. Применяя рыночные методы и учитывая макроэкономические тренды, финансовая организация будет корректировать размер резерва в зависимости от падения цены, снижая или увеличивая сумму обеспечения.

Рекомендации: для повышения точности резервирования следует использовать такие инструменты, как стресс-тестирование и сценарный анализ. Эти методы позволяют моделировать различные экономические условия и оценивать влияние внешних факторов на стоимость ценных бумаг. Важно проводить эти оценки с участием экспертов, способных адекватно интерпретировать результаты и вовремя адаптировать резервирование.

Регулярные оценки помогают своевременно выявить несоответствия в расчетах, а также предотвратить излишнюю концентрацию рисков. Чем чаще и точнее проводятся такие проверки, тем эффективнее будет процесс резервирования, что в свою очередь снижает вероятность потерь от обесценения активов.

Практические примеры учета обесценения ценных бумаг

Компания «Альфа» приобрела акции компании «Бета» на сумму 500 000 рублей. Через три месяца их рыночная стоимость упала до 400 000 рублей. Согласно внутренней политике компании, если снижение стоимости акций составляет более 15% от первоначальной стоимости, резерв под обесценение формируется немедленно. В данном случае компания создает резерв под обесценение на сумму 100 000 рублей.

Компания «Гамма» владеет облигациями с номиналом 1 000 000 рублей. Однако, по состоянию на отчетную дату, рыночная стоимость облигаций составила 950 000 рублей. Облигации торгуются с дисконтом, что свидетельствует о наличии обесценения. Для корректности учета компания формирует резерв на сумму 50 000 рублей, что отражает снижение стоимости облигаций.

Компания «Дельта» имеет в своем портфеле акции компании «Гамма». В течение года стоимость акций упала с 800 000 рублей до 600 000 рублей. При этом компания проводит ежегодную переоценку акций, и при снижении стоимости более чем на 20% признается обесценение. Компания формирует резерв под обесценение на сумму 200 000 рублей.

Компания «Ета» владеет корпоративными облигациями, срок погашения которых составляет 5 лет. С начала года облигации снизились в цене на 10%. Для учета обесценения компания применяет тест на снижение стоимости, учитывая долговые обязательства эмитента и изменения рыночной конъюнктуры. После проведения анализа и подтверждения снижения стоимости, создается резерв на сумму 100 000 рублей.

Компания «Зета» приобретала акции высокотехнологичной компании на сумму 2 000 000 рублей. За последние 6 месяцев стоимость акций снизилась на 25%. Для обеспечения точности финансовой отчетности компания признает обесценение и создает резерв под обесценение на сумму 500 000 рублей.

Вопрос-ответ:

Когда именно формируется резерв под обесценение ценных бумаг?

Резерв под обесценение ценных бумаг формируется, когда возникает объективная необходимость отражения возможных убытков из-за снижения стоимости этих активов. Это может произойти при изменении рыночных условий, ухудшении финансового состояния эмитента или других факторов, которые существенно влияют на стоимость ценных бумаг.

Какие факторы влияют на решение о создании резерва под обесценение ценных бумаг?

Основные факторы, влияющие на формирование резерва, включают падение рыночной цены актива ниже его учетной стоимости, ухудшение финансового состояния эмитента, снижение ликвидности или изменение прогноза по доходности. Оценка этих факторов должна проводиться регулярно, чтобы своевременно реагировать на изменения.

Каким образом определяется размер резерва под обесценение ценных бумаг?

Размер резерва рассчитывается на основе анализа рыночной стоимости ценных бумаг, возможных убытков по ним и других экономических факторов. Важно, чтобы расчет был объективным и отражал текущие рыночные условия. Это позволяет более точно определить необходимую сумму для покрытия возможных убытков.

Может ли компания не создавать резерв под обесценение ценных бумаг, если убытки не признаны?

Если на определенный момент времени убытки по ценным бумагам не признаны, компания может не создавать резерв. Однако при изменении рыночной ситуации или ухудшении положения эмитента, компания должна провести переоценку активов и, при необходимости, сформировать резерв.

Как часто нужно пересматривать резервы под обесценение ценных бумаг?

Пересмотр резервов должен проводиться на регулярной основе, обычно в конце отчетного периода. Однако в случае значительных рыночных изменений или изменений в финансовом положении эмитентов, пересмотр может потребоваться вне зависимости от отчетности. Это важно для поддержания точности финансовой отчетности и правильной оценки рисков.

Когда нужно формировать резерв под обесценение ценных бумаг?

Резерв под обесценение ценных бумаг формируется, когда есть объективные признаки того, что стоимость ценных бумаг снизилась ниже их балансовой стоимости, и данное снижение является долгосрочным. Эти признаки могут включать значительное падение рыночной цены бумаги, ухудшение финансового состояния эмитента, а также другие факторы, влияющие на способность бумаги генерировать прибыль. Важно, чтобы такие признаки были четко зафиксированы на отчетную дату. Кроме того, необходимо регулярно пересматривать резервы, чтобы они соответствовали текущей рыночной ситуации. Обесценение фиксируется в учете, и соответствующий резерв создается для того, чтобы отражать реалистичную стоимость активов в отчетности компании.