Правильное определение амортизационной группы объекта основных средств – обязательное условие для корректного налогового и бухгалтерского учета. При ошибке в классификации компании рискуют доначислением налога на прибыль и штрафами по результатам проверки.

Основным инструментом для отнесения имущества к той или иной группе является Общероссийский классификатор основных фондов (ОКОФ). Именно коду из ОКОФ соответствует амортизационная группа, установленная Постановлением Правительства РФ №1 от 01.01.2002 (в ред. от 2023 года). Ключевая задача – найти точный код ОКОФ, описывающий конкретный объект, а затем по нему определить срок полезного использования.

Для этого необходимо учитывать конструктивные, технологические и функциональные характеристики объекта. Недостаточно опираться на наименование, нужно сверять с описанием в классификаторе. Например, светодиодный светильник может попадать в разные группы в зависимости от способа установки и назначения – от 3-й до 5-й.

При выборе кода необходимо также учитывать актуальную редакцию классификатора. Последняя версия ОКОФ (ОК 013-2014 (СНС 2008)) применяется с 1 января 2017 года. При этом до сих пор действуют переходные положения для объектов, введённых в эксплуатацию до этой даты.

Ошибки чаще всего возникают при некорректной интерпретации оборудования и отнесении его к «средней» группе. Чтобы минимизировать риск, рекомендуется фиксировать логику выбора кода ОКОФ во внутренних документах, а также использовать официальные справочники и разъяснения ФНС и Минфина.

Как определить код ОКОФ для объекта основных средств

Для определения кода ОКОФ необходимо в первую очередь точно идентифицировать объект основных средств. Это включает в себя его назначение, технические характеристики, конструктивные особенности и функциональное использование в деятельности организации.

Ключевой шаг – анализ описания объекта и его сопоставление с группировками в Общероссийском классификаторе основных фондов (ОКОФ ОК 013-2014). Например, если речь идет о металлорежущем станке, нужно сверить его технические параметры с группами, начиная с кода 33.20.40.000, относящегося к оборудованию для обработки металлов.

Если объект попадает сразу под несколько описаний в ОКОФ, следует выбирать наиболее точное и узкое соответствие, опираясь на приоритет признаков. В спорных ситуациях допустимо использовать экспертное заключение технического специалиста или паспорт изделия.

Рекомендуется использовать ресурсы, где размещена актуальная редакция ОКОФ с возможностью текстового поиска. Один из таких источников – официальный сайт Росстандарта или информационные системы, интегрированные с классификаторами.

Особое внимание необходимо уделять дате принятия к учету: кодировка должна соответствовать действующей версии ОКОФ на этот момент. При изменении назначения объекта или его модернизации возможна корректировка кода и пересмотр амортизационной группы.

Для обоснования выбранного кода следует закрепить его в учетной политике или инвентарной карточке объекта с указанием основания выбора. Это снижает риски при проверках со стороны налоговых и аудиторских органов.

Где найти актуальный классификатор ОКОФ и как им пользоваться

Актуальный классификатор ОКОФ (ОК 013-2014 (СНС 2008)) размещён на официальном сайте Росстандарта по адресу: classifikators.ru. Также полный текст доступен в КонсультантПлюс, Гарант и на портале Федеральной налоговой службы. Важно использовать последнюю редакцию с учётом всех изменений и поправок, поскольку коды регулярно обновляются.

Для поиска конкретного кода ОКОФ удобнее всего воспользоваться электронным классификатором с функцией поиска по ключевым словам или по части наименования объекта. В строку поиска нужно вводить точное наименование основного средства. Например, при вводе «ноутбук» система предложит код 330.28.23.23.110 – «Машины вычислительные портативные массой не более 10 кг».

Пользоваться классификатором следует по следующему алгоритму: определить точное наименование объекта, найти его в классификаторе, убедиться в соответствии технических характеристик и назначения, затем зафиксировать полный код ОКОФ. По коду можно определить амортизационную группу через Постановление Правительства РФ № 1 от 01.01.2002 (в ред. от 23.12.2023), в котором коды ОКОФ соотносятся с группами.

Если объект не удаётся идентифицировать напрямую, необходимо найти наиболее близкий по функциям и техническим параметрам аналог. В таких случаях целесообразно ориентироваться на официальные письма Минфина и ФНС, в которых даются разъяснения по спорным позициям.

Как соотнести код ОКОФ с амортизационной группой

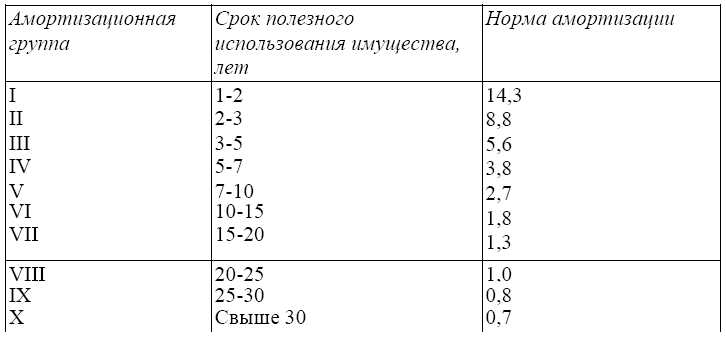

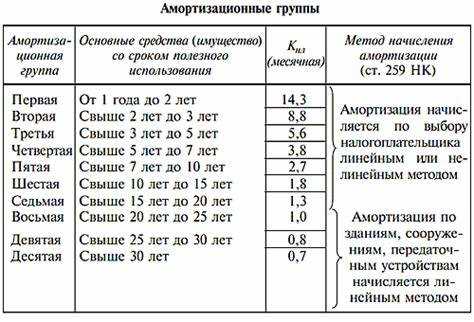

Ключевой источник для определения амортизационной группы – Приложение № 1 к Постановлению Правительства РФ № 1 от 01.01.2002. В нем перечислены диапазоны кодов ОКОФ, соответствующие каждой группе основных средств.

Первым шагом является определение точного кода ОКОФ объекта. Например, код 330.28.23.14.111 относится к оборудованию для обработки сельхозпродукции.

Далее проводится сопоставление с классификатором амортизационных групп. Код необходимо искать в составе одного из диапазонов. При совпадении или включении кода в интервал можно точно определить амортизационную группу.

Для кода 330.28.23.14.111 соответствующий диапазон – 330.28.23, относящийся к 4-й группе, где срок полезного использования – от 5 до 7 лет.

Если код ОКОФ не включён явно в перечень, используется метод анализа иерархии: сокращение кода до уровня, представленного в классификаторе. При этом важно соблюдать логику вложенности, а не просто находить похожее обозначение.

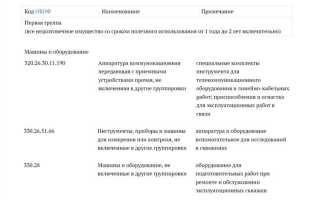

Нельзя подбирать группу по наименованию объекта без учёта точного кода. Например, код 330.26.51.23.11 (расходомеры газа) попадает в 3-ю группу, несмотря на принадлежность к оборудованию, которое в других случаях может относиться к 4-й или 5-й группе.

Допускается использование профессионального суждения при отсутствии точного соответствия, но основание должно быть документально подтверждено – техническим описанием, инструкцией, или разъяснением от уполномоченного органа.

Пример соотнесения:

| Код ОКОФ | Наименование | Амортизационная группа |

|---|---|---|

| 330.28.23.14.111 | Оборудование для переработки зерна | 4 группа (5–7 лет) |

| 320.26.2 | Оргтехника и компьютеры | 2 группа (от 2 до 3 лет) |

Результаты сопоставления фиксируются в инвентарной карточке или в учётной политике с обоснованием выбора.

Когда один и тот же объект может относиться к разным амортизационным группам

Один и тот же объект основных средств может быть отнесён к разным амортизационным группам в зависимости от его назначения, условий эксплуатации и технических характеристик. Правильное определение амортизационной группы требует учёта всех этих факторов в совокупности.

Ключевые ситуации, в которых возможна разноотнесённость:

- Различное функциональное назначение: оборудование, используемое в административных целях, может относиться к одной группе, тогда как при эксплуатации в производственном процессе – к другой. Например, тот же тип кондиционера может входить в разные группы, если он установлен в офисе или в цеху с агрессивной средой.

- Различные модификации одного типа техники: погрузчик с ДВС и электрический штабелер могут иметь один базовый ОКОФ, но из-за конструктивных различий попадать в разные амортизационные группы (например, 3 и 4).

- Разграничение по степени механизации или автоматизации: механический пресс и автоматизированный могут формально относиться к одной категории, но иметь разную продолжительность полезного использования, а значит – разные группы.

- Применение в разных отраслях: та же модель оборудования, используемая в сельском хозяйстве и в строительстве, может иметь различный код ОКОФ и, соответственно, разную амортизационную группу. Пример – дизельный генератор, применяемый как резервный источник энергии в офисе или как основной – на стройплощадке.

Чтобы исключить ошибки:

- Уточняйте не только модель и технические параметры объекта, но и конкретные условия его эксплуатации.

- Сравнивайте характеристики с формулировками в классификаторе ОКОФ, а не опирайтесь только на общее наименование оборудования.

- При наличии сомнений используйте письма Минфина и ФНС, где разъясняется разграничение объектов по группам на примерах.

- Документируйте выбранную группу в учётной политике, особенно если она отличается от ожидаемой на основании внешнего вида объекта.

Именно от точности классификации зависит не только срок амортизации, но и корректность расчёта налога на прибыль. Ошибочная отнесённость объекта может повлечь налоговые риски при проверке.

Как учитывать модернизацию при выборе амортизационной группы

Модернизация основных средств влияет на амортизационную группу объекта по ОКОФ и требует корректного учета для правильного начисления амортизации.

- Если модернизация существенно меняет технические характеристики объекта, увеличивает срок службы или улучшает его функциональные возможности, необходимо провести переоценку амортизационной группы.

- При замене ключевых узлов или агрегатов с присвоением новых кодов ОКОФ возможна смена амортизационной группы в соответствии с обновленными параметрами.

- Для мелких улучшений или планового технического обслуживания, не влияющих на срок службы и функционал, амортизационная группа остается прежней.

Рекомендации по учету модернизации:

- Определить характер и масштаб модернизации, фиксируя изменения в технической документации.

- Сопоставить новые характеристики с классификатором ОКОФ, выбирая наиболее точный код.

- Проверить, изменился ли срок полезного использования после модернизации; если да – скорректировать амортизационную группу.

- Документально оформить изменение амортизационной группы в учетной политике и бухгалтерском учете.

- При сомнениях консультироваться с бухгалтером или специалистом по налогообложению для соблюдения нормативных требований.

Важно учитывать, что неправильно выбранная амортизационная группа при модернизации может привести к ошибкам в налоговом учете и исчислении амортизации, что чревато финансовыми рисками.

Какие документы подтверждают правильность выбора амортизационной группы

Техническая документация на объект (паспорт, сертификаты, инструкции производителя) помогает определить характеристики оборудования и соотнести их с классификацией ОКОФ.

Акты приемки-передачи основных средств фиксируют факт постановки объекта на учет, что важно для подтверждения соответствия амортизационной группы фактическим параметрам объекта.

Документы по модернизации и ремонту фиксируют изменения технических характеристик, что влияет на корректировку амортизационной группы.

Методические рекомендации и официальные письма ФНС РФ или Минфина РФ, а также постановления Правительства РФ, регулирующие применение ОКОФ, служат нормативной базой для выбора амортизационной группы.

При наличии сомнений или спорных ситуаций полезны экспертные заключения специалистов по оценке основных средств, которые обосновывают соответствие объекта конкретной амортизационной группе.

В бухгалтерской документации должны присутствовать внутренние регламенты и приказы организации, описывающие порядок классификации и присвоения амортизационных групп в соответствии с ОКОФ.

Какие ошибки при определении амортизационной группы приводят к налоговым рискам

Неверный выбор амортизационной группы по ОКОФ часто становится причиной занижения или завышения нормы амортизации, что ведет к искажению налоговой базы по налогу на прибыль. Например, отнесение основных средств к более высокой группе сокращает срок амортизации и увеличивает расходы, что привлекает внимание налоговых органов.

Использование устаревших версий классификатора ОКОФ или игнорирование последних изменений законодательства приводит к неправильной квалификации объекта. Это создает риск доначисления налогов и штрафных санкций при камеральных проверках.

Ошибки при определении состава и характеристик объекта основных средств – таких как функциональное назначение, технические параметры или сфера применения – влияют на правильность выбора кода ОКОФ и амортизационной группы. Недостаточная экспертиза или отсутствие документов, подтверждающих особенности объекта, увеличивают вероятность неверной классификации.

Некорректный учет модернизации или технического перевооружения, при котором объект переводят в другую амортизационную группу без обоснования, ведет к конфликтам с налоговой практикой. Налоговые органы требуют документального подтверждения изменений и правильного отражения их в учете.

Отсутствие внутреннего контроля и согласованной процедуры выбора амортизационной группы повышает вероятность ошибок, особенно при большом количестве объектов основных средств. Рекомендуется фиксировать решение в учетной политике и регулярно пересматривать его с учетом обновлений классификатора.

Недооценка необходимости консультаций с профильными специалистами, такими как бухгалтеры и налоговые консультанты, усугубляет риск неправильного определения амортизационной группы. В сложных случаях обязательна экспертиза для минимизации налоговых рисков.

Вопрос-ответ:

Что такое амортизационная группа по ОКОФ и как она влияет на расчет амортизации?

Амортизационная группа — это классификация основных средств, определяющая сроки их полезного использования для целей начисления амортизации. Код ОКОФ включает информацию о типе имущества, а амортизационная группа формируется на основе этого кода с учетом нормативных сроков службы. Выбор правильной группы влияет на период списания стоимости объекта, что напрямую отражается на величине ежемесячных или ежегодных амортизационных отчислений.

Как правильно подобрать амортизационную группу для оборудования, которое прошло модернизацию?

При модернизации основного средства следует учитывать изменения его технических характеристик и срока службы. Если модернизация существенно увеличила эксплуатационный ресурс, следует пересмотреть амортизационную группу. Это может означать переход в группу с более длительным сроком полезного использования. Для этого сравнивают новый функционал и физический износ, а также анализируют нормы, прописанные в классификаторе ОКОФ и соответствующих нормативных документах.

Можно ли относить один объект основных средств к разным амортизационным группам?

Да, возможно. Если объект содержит несколько функциональных частей с разным сроком службы, их можно учитывать отдельно и относить к разным амортизационным группам. Например, здания с инженерными системами, у которых срок эксплуатации отдельных элементов отличается, или сложное оборудование с комплектующими, подлежащими разным срокам амортизации. В таких случаях важно документально оформить разделение для правильного учета.

Где можно найти актуальный классификатор ОКОФ для определения амортизационной группы?

Актуальный классификатор ОКОФ публикуется на официальных сайтах государственных органов, таких как Федеральная налоговая служба и Росстат. Также его можно найти в нормативных документах, регламентирующих учет основных средств. Важно использовать последнюю версию, так как коды и группы могут обновляться с учетом изменений в законодательстве и технических стандартах.

Как соотнести конкретный код ОКОФ с амортизационной группой для правильного учета?

Каждому коду ОКОФ соответствует определённая амортизационная группа согласно установленным нормативам. Для точного соответствия необходимо сверять код из классификатора с таблицами амортизационных групп, которые закреплены в законодательстве. При этом важно учитывать функциональное назначение объекта и его технические характеристики. Если код охватывает несколько вариантов использования, выбирают группу, которая максимально отражает фактические условия эксплуатации.

Как правильно определить амортизационную группу объекта по классификатору ОКОФ?

Для определения амортизационной группы необходимо сначала найти в классификаторе ОКОФ код, соответствующий конкретному объекту основных средств. Затем следует сверить этот код с перечнем амортизационных групп, установленным налоговым законодательством. Каждая группа характеризуется сроком полезного использования и отражена в приложениях к нормативным документам. Важно учитывать назначение объекта, его технические характеристики и условия эксплуатации, так как одни и те же виды имущества могут относиться к разным группам в зависимости от этих параметров. Рекомендуется работать с актуальной редакцией классификатора и проверять соответствие кода объекта по ОКОФ конкретной амортизационной группе.