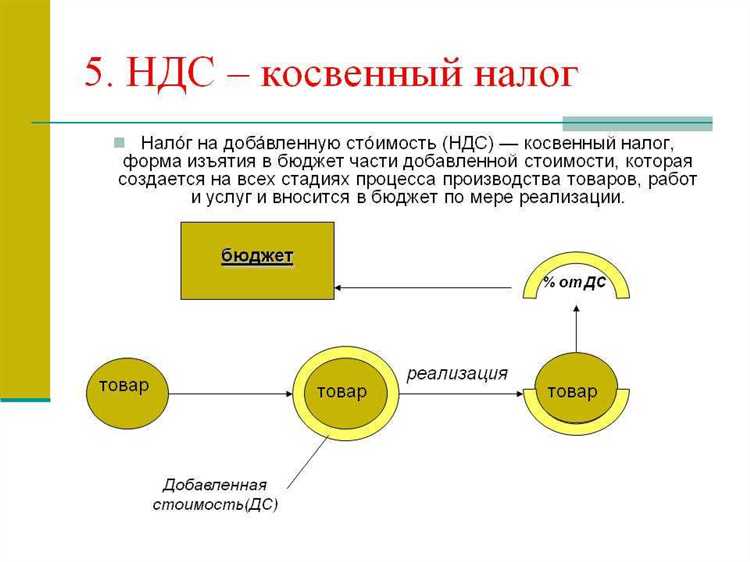

Расчет суммы НДС к уплате начинается с определения налогооблагаемой базы по реализации товаров, услуг или имущественных прав. Величина налога зависит от объема доходов, облагаемых по ставке 20% или 10% в отдельных случаях, предусмотренных законодательством.

Для точного вычисления необходимо учитывать входящий НДС – налог, уплаченный поставщикам при приобретении товаров и услуг. Именно вычеты входящего НДС уменьшают итоговую сумму налога к уплате. При этом недопустимо включать в вычеты расходы, не подтвержденные документально или не связанные с облагаемой деятельностью.

Важным аспектом является правильное оформление первичных документов и своевременная регистрация счетов-фактур в налоговом учете. Ошибки в документации могут привести к отказу в вычете НДС и увеличению налоговой нагрузки.

Для минимизации рисков рекомендуется регулярно сверять данные бухгалтерского учета с отчетностью и использовать специализированные программы, автоматически контролирующие корректность расчетов и соблюдение норм налогового законодательства.

Определение налогооблагаемой базы для расчёта НДС

Налогооблагаемая база по НДС формируется из стоимости реализованных товаров, выполненных работ или оказанных услуг, с учетом всех дополнительных платежей и скидок. Основная величина – сумма с учётом всех включаемых в цену налоговых и прочих обязательных платежей, за исключением самого НДС.

Для определения базы необходимо учитывать следующие показатели:

| Показатель | Описание |

|---|---|

| Цена реализации без НДС | Стоимость товаров или услуг, указанная в договоре, исключая НДС |

| Дополнительные платежи | Транспортные, страховые, таможенные сборы, если они обязательны и связаны с продажей |

| Скидки и компенсации | Учитываются, если предоставлены после оформления реализации, корректируют базу |

| Безвозмездная передача | Включается в базу по рыночной стоимости, если она облагается НДС |

Если реализуемые товары или услуги облагаются по разным ставкам НДС, базу рассчитывают отдельно для каждого вида с последующим суммированием. При корректировках стоимости (например, возвраты или недостачи) налоговая база подлежит уменьшению или увеличению с оформлением документов, подтверждающих изменения.

При импорте налогооблагаемой базой считается таможенная стоимость товаров, к которой добавляются таможенные пошлины и акцизы. Для определения точной базы важно документально подтверждать все составляющие, чтобы избежать разногласий с налоговыми органами.

Учет входящего НДС при покупке товаров и услуг

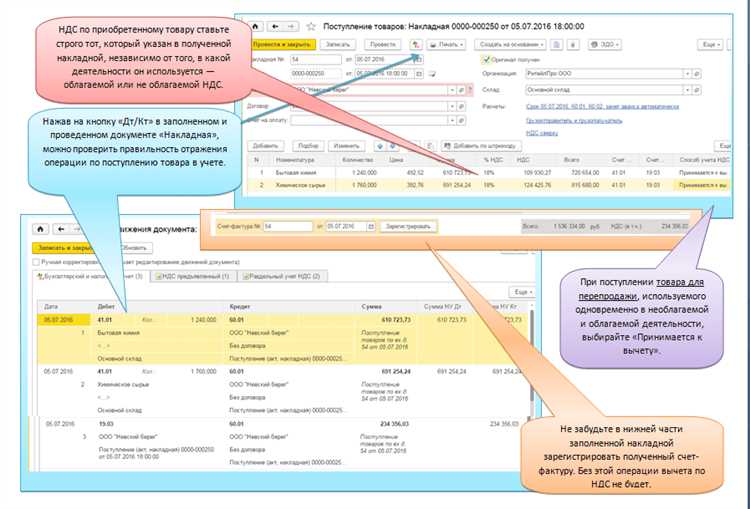

Вычет входящего НДС возможен только если приобретение используется в облагаемой НДС деятельности. Для этого налогоплательщик формирует книгу покупок, где отражает сумму входящего НДС по каждой операции.

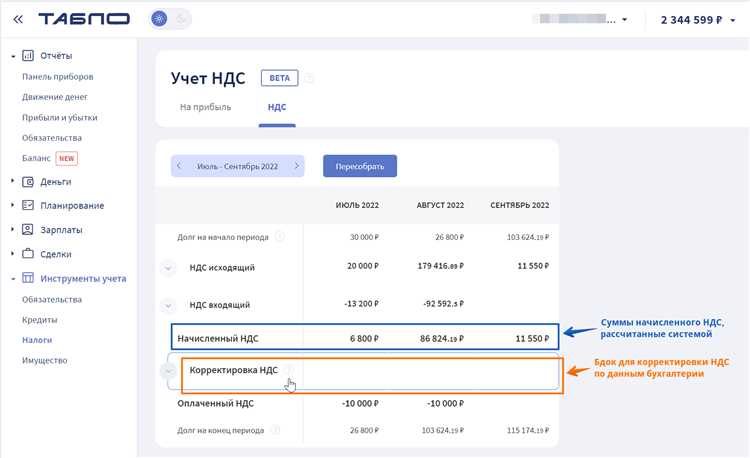

При формировании суммы НДС к уплате в бюджет входящий НДС вычитается из начисленного НДС по продажам. Если входящий НДС превышает начисленный, возникает право на налоговый вычет с возможностью переноса излишка на последующие периоды.

Важно учесть ограничения по вычету входящего НДС. Налоговый кодекс устанавливает, что НДС по некоторым видам расходов (например, представительские расходы, покупка легковых автомобилей без специального назначения) не подлежит вычету.

Для корректного учета рекомендуется своевременно сверять данные книги покупок с первичной документацией и контролировать соответствие сумм НДС в счетах-фактурах установленным ставкам (10%, 20% или нулевой ставке). Ошибки при оформлении документов могут стать причиной отказа в вычете и доначисления налога.

Налогоплательщики должны фиксировать даты получения счетов-фактур и дату оплаты, так как дата признания права на вычет связана с датой принятия товара или услуги, а не только с датой оплаты.

Входящий НДС по импортируемым товарам и услугам учитывается на основании таможенной декларации и других подтверждающих документов. Для учета НДС по импортным операциям предусмотрена специальная процедура, позволяющая заявить вычет одновременно с начислением налога.

Таким образом, правильный учет входящего НДС при покупке требует точного документального подтверждения, контроля ставок и назначения расхода, а также своевременного отражения в налоговой отчетности.

Методы расчёта НДС к уплате по разным ставкам налога

При расчёте НДС к уплате с операций, облагаемых разными ставками, необходимо отдельно определить налоговую базу и сумму НДС для каждой ставки. В России действуют основные ставки 20%, 10% и 0%. Налоговую базу по каждой ставке берут из стоимости реализованных товаров или услуг без НДС.

Для ставки 20% сумма НДС вычисляется как налоговая база × 20 / 100. Например, если продажа составила 1 000 000 рублей, НДС к уплате будет 200 000 рублей.

Для ставки 10% расчёт аналогичен: налоговая база × 10 / 100. Если реализовано товаров на 500 000 рублей, НДС равен 50 000 рублей.

Ставка 0% применяется к экспортным операциям и некоторым специфическим товарам. В этом случае НДС с продажи равен нулю, однако право на вычет входящего НДС сохраняется при условии соблюдения подтверждающих документов.

При наличии одновременно нескольких ставок НДС к уплате считается суммой НДС по каждой группе товаров или услуг. В бухгалтерском учёте выделяют выручку и входящий НДС отдельно по каждой ставке, что позволяет корректно определить налоговую обязанность.

Если по одному счёту фактуре выделены разные ставки, следует распределить налоговую базу пропорционально и посчитать НДС по каждой ставке отдельно. Это важно для правильного формирования налоговой декларации и предотвращения ошибок при проверках.

Вычет входящего НДС также должен соответствовать ставкам, по которым получены товары или услуги. Например, входящий НДС по ставке 20% можно зачесть только против исходящего НДС с такой же ставки.

В случаях с операциями, освобождёнными от НДС, расчёт налога не ведётся, но такие операции учитываются при формировании общей налоговой базы и могут влиять на пропорциональный вычет НДС.

Для контроля правильности расчётов рекомендуется использовать специализированные программы, учитывающие распределение операций по ставкам и автоматизирующие подсчёт суммы НДС к уплате.

Особенности расчёта НДС при экспорте и импорте

При экспорте товаров и услуг применяется ставка НДС 0%. Важно правильно оформить подтверждающие документы: контракт, транспортные накладные и таможенные декларации. Если подтверждение отсутствует или неполное, налоговая может признать операцию облагаемой по основной ставке, что повлияет на сумму НДС к уплате.

При расчёте НДС по экспорту налоговая база определяется на основании стоимости сделки без учёта НДС, комиссия и иных дополнительных платежей, если они не связаны напрямую с экспортом. Входящий НДС по затратам, связанным с экспортом, подлежит возмещению или зачёту.

Для импорта действует правило начисления НДС при таможенном оформлении. НДС рассчитывается исходя из таможенной стоимости товара, включая стоимость доставки и страховки до границы РФ, а также таможенные пошлины. Сумма НДС уплачивается таможенным органам и учитывается в налоговом учёте.

При импорте налогоплательщик вправе принять к вычету уплаченный таможенный НДС при условии регистрации в качестве плательщика НДС и использования товаров в облагаемой деятельности. Важно контролировать корректность оформления таможенных документов и своевременность отражения операций в декларации.

Ошибки в документации или несоблюдение сроков подачи налоговых деклараций при операциях с экспортом и импортом приводят к штрафам и дополнительным начислениям. Рекомендуется применять специализированное ПО и консультации с экспертами для минимизации рисков при расчёте НДС в данных случаях.

Корректировки по НДС при возвратах и зачётах

При возврате товаров или услуг возникает необходимость корректировки суммы НДС, заявленной к вычету или уплате. В случае возврата покупателем товара продавец обязан уменьшить сумму ранее начисленного НДС на стоимость возвращённого товара с учётом НДС.

Если возврат оформлен документально в том же налоговом периоде, в котором была проведена первоначальная операция, корректировка отражается в текущей декларации по НДС. Если возврат произошёл в другом периоде, корректировка вносится посредством корректировочного счета-фактуры, который необходимо зарегистрировать в книге продаж и книге покупок.

При зачёте встречных требований между контрагентами сумма НДС подлежит корректировке пропорционально уменьшению стоимости поставок. В этом случае составляется акт взаимозачёта, на основании которого корректируется налоговая база и сумма НДС.

Важно, что для корректировок применяются те же ставки НДС, что и при первоначальной операции. Изменение ставки в момент возврата или зачёта недопустимо без законодательного основания.

При отражении корректировок необходимо соблюдать требования налогового учёта: сохранять документы, подтверждающие возврат или зачет, и регистрировать корректировочные счета-фактуры в сроки, установленные законом. Несоблюдение этих правил может привести к отказу в принятии корректировок налоговыми органами.

Рекомендация: Для минимизации ошибок важно своевременно оформлять все документы по возвратам и взаимозачётам, а также аккуратно отражать корректировки в налоговых декларациях.

Сроки и порядок подачи декларации с расчетом НДС к уплате

Декларация по НДС подается ежеквартально не позднее 25-го числа месяца, следующего за отчетным кварталом. Если последний день подачи приходится на выходной или праздник, срок переносится на следующий рабочий день.

Подача декларации осуществляется через электронный кабинет налогоплательщика с применением усиленной квалифицированной электронной подписи (УКЭП). Бумажная форма допускается только для организаций с особым статусом, установленным законодательством.

- Шаг 1: Подготовить декларацию с учетом всех операций за квартал, включая корректировки и возвраты.

- Шаг 2: Проверить правильность расчетов суммы НДС к уплате, соотнося входящий и исходящий налог.

- Шаг 3: Подписать отчет УКЭП и загрузить через личный кабинет налогоплательщика.

- Шаг 4: Получить подтверждение о принятии декларации от налогового органа.

В случае выявления ошибок в поданной декларации налоговое законодательство предусматривает возможность подачи уточненного расчета до истечения трех лет с момента первоначальной подачи.

Уплата НДС должна быть произведена не позднее даты подачи декларации. При несоблюдении сроков возможны штрафные санкции и начисление пени за каждый день просрочки.

- Отчетный период: квартал (январь-март, апрель-июнь, июль-сентябрь, октябрь-декабрь).

- Срок подачи декларации: до 25 числа месяца, следующего за кварталом.

- Срок уплаты НДС: не позднее даты подачи декларации.

- Форма подачи: электронная, с использованием УКЭП.

- Возможность исправления: уточненная декларация в течение трех лет.

Невыполнение требований подачи декларации и уплаты налога приводит к административной ответственности, поэтому соблюдение сроков и порядка критично для налоговой дисциплины.

Вопрос-ответ:

Какие показатели влияют на расчет суммы НДС, подлежащей уплате в бюджет?

Сумма НДС к уплате определяется как разница между суммой начисленного НДС с реализованных товаров и услуг и суммой входящего НДС, предъявленного поставщиками. При этом учитываются ставки налога, налоговая база и наличие операций, облагаемых по разным ставкам. Важно правильно сформировать данные по продажам и закупкам, чтобы расчет был корректным.

Как учитывать возвраты и корректировки при расчете НДС к уплате?

Возвраты от покупателей уменьшают налоговую базу по НДС и, соответственно, сумму налога к уплате. Корректировки оформляются документально и отражаются в декларации за период, в котором произошли изменения. Если сумма НДС была ранее начислена и уплачена, при возврате необходимо уменьшить налог к уплате, чтобы избежать переплаты.

Можно ли учесть входящий НДС по товарам, которые предназначены для дальнейшей перепродажи, при расчете к уплате?

Да, входящий НДС по товарам, закупленным для перепродажи, принимается к вычету. Это уменьшит общую сумму НДС к уплате. Для этого нужно иметь подтверждающие документы и правильно оформить операции в учете. Если товары используются в деятельности, облагаемой НДС, то вычет возможен.

Что делать, если сумма входящего НДС превышает начисленный НДС за отчетный период?

В случае, когда сумма входящего НДС больше начисленного, образуется излишек, который можно перенести на следующий отчетный период или потребовать возврата из бюджета. Для возврата требуется соблюдение установленных законом условий и подача соответствующих документов. Перенос осуществляется автоматически в декларациях следующих периодов.

Как отражается расчет НДС при операциях с разными ставками налога?

Если в отчетном периоде компания реализует товары или услуги с разными ставками НДС (например, 20% и 10%), расчет суммы налога ведется отдельно по каждой ставке. Затем эти суммы суммируются для определения общей суммы НДС к уплате. Важно правильно распределять обороты и корректно оформлять документы, чтобы избежать ошибок в декларации.