При прекращении деятельности обособленного подразделения в 2023 году организации необходимо учитывать ряд изменений, вступивших в силу с января. Прежде всего, в соответствии с письмом ФНС России от 06.03.2023 № ЕА-4-15/2611@, налогоплательщик обязан уведомить регистрирующий орган о закрытии подразделения не позднее трех рабочих дней с момента принятия соответствующего решения.

Особое внимание следует уделить правильному оформлению отчетности. Закрывающее подразделение обязано подать ликвидационную бухгалтерскую отчетность, а также уточненные сведения по НДФЛ и страховым взносам, если ранее сотрудники были прикреплены именно к этому адресу. В случае пропуска сроков возможны штрафы по статье 126 НК РФ – до 5 000 рублей за каждое неисполненное требование.

Если подразделение имело кассу или онлайн-кассу, перед закрытием необходимо обеспечить снятие ККТ с регистрации через личный кабинет ФНС. Дополнительно организация обязана аннулировать трудовые договоры сотрудников, переведенных или уволенных, в соответствии с требованиями Трудового кодекса, а также отчитаться по форме СЗВ-ТД в ПФР.

Юридический адрес головного офиса не должен совпадать с адресом закрываемого подразделения, если оно было зарегистрировано как место осуществления деятельности. В противном случае потребуется внести изменения в ЕГРЮЛ. Кроме того, при наличии лицензий, выданных на адрес филиала, требуется их переоформление или отзыв.

Пошаговая процедура закрытия обособленного подразделения

Шаг 1. Подготовка внутренних документов. Руководитель организации должен издать приказ о закрытии подразделения с указанием причин, даты прекращения деятельности и ответственного за процедуру. Приказ оформляется по форме, принятой в учетной политике или локальных нормативных актах компании.

Шаг 2. Уведомление налоговой инспекции. В течение трёх рабочих дней с момента издания приказа необходимо подать уведомление по форме № Р15016 в регистрирующую налоговую инспекцию. Это можно сделать через нотариуса, МФЦ или с использованием усиленной квалифицированной электронной подписи через онлайн-сервис ФНС.

Шаг 3. Закрытие расчетного счёта подразделения. Если обособленное подразделение имело отдельный расчетный счёт, его необходимо закрыть после завершения всех расчетов. Банк выдаёт подтверждающий документ, который целесообразно приложить к архиву.

Шаг 4. Снятие с учета во внебюджетных фондах. При наличии самостоятельного учёта в ПФР, ФСС (до их объединения в СФР), территориальных органах статистики или Росимущества необходимо направить уведомления о прекращении деятельности подразделения.

Шаг 5. Увольнение работников. Персонал, занятый в подразделении, подлежит уведомлению не менее чем за два месяца до даты увольнения. Увольнение проводится по статье 81 ТК РФ (ликвидация подразделения), с обязательной выплатой компенсаций и предоставлением всех гарантий, установленных законом.

Шаг 6. Передача или списание активов. Все имущество, закреплённое за подразделением, должно быть передано в головной офис либо списано с баланса. Для этого оформляются акты приёма-передачи, инвентаризация и, при необходимости, ликвидационная комиссия.

Шаг 7. Уведомление контрагентов и актуализация информации. После официальной регистрации прекращения деятельности подразделения необходимо уведомить ключевых контрагентов и внести изменения в договоры. Также следует обновить сведения в ЕГРЮЛ и на корпоративных ресурсах, если подразделение указывалось в публичных источниках.

Какие документы нужно подготовить для ликвидации

Для закрытия обособленного подразделения организация обязана сформировать и подать комплект документов, подтверждающий факт прекращения деятельности и соответствие требованиям законодательства.

1. Решение о закрытии подразделения. Оформляется в виде приказа или протокола, подписанного руководителем организации. В документе должно быть указано наименование и адрес подразделения, дата прекращения деятельности и ответственный за процедуру ликвидации.

2. Уведомление в налоговый орган. Представляется по форме № Р15016, утверждённой Приказом ФНС России от 31.08.2020 № ЕД-7-14/617@. Заполняется с указанием регистрационного номера подразделения (КПП), ОГРН головной организации и данных о ликвидации.

3. Доверенность на представителя, если подача заявления производится не руководителем. Она должна содержать конкретные полномочия и быть заверена подписью и печатью (при наличии) организации.

4. Справка об отсутствии задолженности по налогам. Формально она не является обязательной, но в случае выявления долгов налоговая может приостановить процедуру снятия с учёта.

5. Документы по учету в ПФР и ФСС (до 2023 года) или сведения в ЕФС-1 для Единого фонда с 2023 года. Перед подачей заявления в налоговую необходимо уведомить фонд о прекращении выплат сотрудникам подразделения.

6. Бухгалтерская отчётность подразделения, если она велась отдельно. Включает остатки по расчетам, информацию о передаче активов и закрытии счетов, связанных с подразделением.

7. Документы, подтверждающие закрытие расчетного счёта (если он был открыт на обособленное подразделение). Банк выдаёт соответствующую справку или уведомление.

8. Подтверждение уведомления контрагентов и сотрудников. Сведения о расторжении договоров, передаче обязательств и закрытии штатных единиц могут потребоваться при проверке.

Все документы подаются в ИФНС по месту учёта подразделения в течение 3 рабочих дней с даты его фактического закрытия. Нарушение сроков грозит штрафом по статье 14.25 КоАП РФ.

Уведомление налоговой инспекции о закрытии подразделения

Организация обязана уведомить налоговую инспекцию о прекращении деятельности обособленного подразделения не позднее трёх рабочих дней с даты его закрытия. Несоблюдение этого срока может повлечь штраф по статье 126 НК РФ.

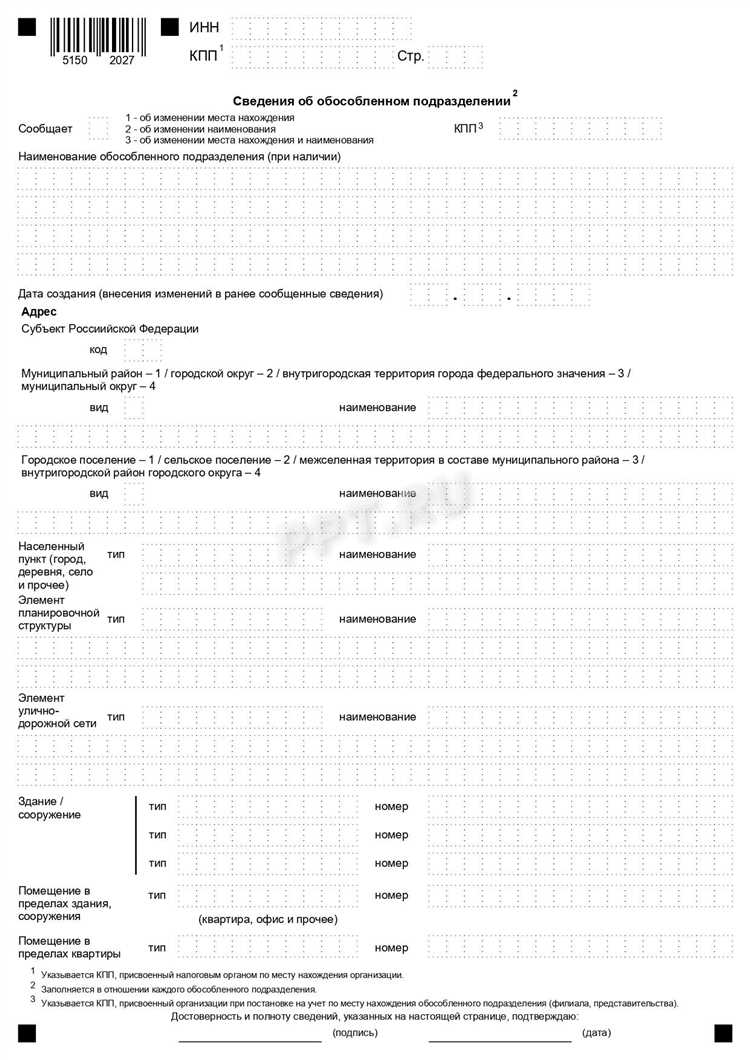

Уведомление подаётся по форме № С-09-3-2, утверждённой Приказом ФНС от 09.06.2011 № ММВ-7-6/362@. Форма включает сведения о юридическом лице, адресе подразделения и дате прекращения его деятельности.

- Подписывать уведомление должен руководитель организации или уполномоченное лицо по доверенности.

- Документ подаётся в налоговую по месту нахождения головной организации.

- Передача возможна на бумаге лично, через представителя, почтой с описью вложения или в электронном виде через ТКС.

После приёма уведомления налоговая инспекция вносит сведения в ЕГРЮЛ. Этот процесс занимает до 5 рабочих дней. Официальное подтверждение (лист записи из ЕГРЮЛ) можно получить по запросу.

Если подразделение было поставлено на учёт в иной ИФНС, необходимо дополнительно направить туда заявление о снятии с учёта. Это особенно актуально, если у подразделения был отдельный КПП и расчёт по страховым взносам.

- Подготовить уведомление по форме С-09-3-2.

- Проверить актуальность сведений о подразделении.

- Подписать документ и направить его в налоговую инспекцию.

- Получить подтверждение внесения изменений в ЕГРЮЛ.

При наличии сотрудников в закрываемом подразделении необходимо предварительно завершить все кадровые и отчётные процедуры: уволить работников, сдать расчёты по страховым взносам и 6-НДФЛ, перечислить налоги.

Порядок увольнения сотрудников обособленного подразделения

При закрытии обособленного подразделения работодатель обязан соблюсти требования Трудового кодекса РФ, особенно при расторжении трудовых договоров с сотрудниками. Процедура включает несколько этапов с чёткими сроками и юридическими последствиями.

-

Принятие решения о ликвидации подразделения

Необходимо оформить внутренний приказ о закрытии подразделения, в котором указывается основание и предполагаемая дата прекращения деятельности.

-

Уведомление работников

Каждому сотруднику вручается персональное уведомление об увольнении по пункту 1 части первой статьи 81 ТК РФ не менее чем за два месяца до расторжения договора. В уведомлении должна быть указана дата увольнения и ссылка на правовое основание.

-

Информирование службы занятости

Работодатель обязан не позднее чем за два месяца до увольнения подать в центр занятости населения информацию о предстоящем высвобождении работников по форме, установленной Приказом Минтруда № 548н.

-

Проведение расчетов с работниками

В день увольнения каждому сотруднику выплачиваются:

- заработная плата за фактически отработанное время,

- денежная компенсация за неиспользованный отпуск,

- выходное пособие в размере среднего месячного заработка.

При этом выходное пособие выплачивается в полном размере, даже если сотрудник успел найти новое место работы.

-

Оформление кадровых документов

В трудовую книжку и личную карточку вносится запись об увольнении с формулировкой: «уволен в связи с ликвидацией обособленного подразделения, пункт 1 части первой статьи 81 ТК РФ». Работнику выдается копия приказа об увольнении.

-

Дополнительные меры при массовом увольнении

Если численность увольняемых сотрудников превышает установленный порог (например, 10 и более человек в организации с численностью до 100), необходимо уведомить профсоюз, если он имеется, и соблюдать особый порядок, предусмотренный статьей 82 ТК РФ.

Несоблюдение описанного порядка может повлечь восстановление сотрудников по решению суда и штрафные санкции со стороны ГИТ и прокуратуры.

Снятие с учета в государственных внебюджетных фондах

При закрытии обособленного подразделения необходимо снять его с учета в государственных внебюджетных фондах: Пенсионном фонде (ПФР), Фонде социального страхования (ФСС) и Фонде обязательного медицинского страхования (ФОМС).

Для ПФР подается заявление по форме РСВ-1 или иная утвержденная форма, отражающая прекращение деятельности подразделения. Документ направляется в территориальное отделение ПФР по месту регистрации подразделения в течение 3 рабочих дней после даты прекращения деятельности.

В ФСС требуется подать уведомление о снятии с учета, сопровождаемое копией приказа о закрытии подразделения и сведениями о расчетах по страховым взносам. Уведомление подается в течение 10 календарных дней после даты закрытия.

Для ФОМС процедура аналогична – подается заявление о снятии с учета в территориальное отделение фонда с приложением подтверждающих документов о закрытии подразделения.

Обязательным условием является полное урегулирование расчетов по страховым взносам до даты снятия с учета. Наличие задолженности может стать основанием для отказа в снятии.

Рекомендуется получить подтверждающие документы о снятии с учета от каждого фонда – они подтверждают корректное завершение обязательств перед фондами и исключают риски претензий в будущем.

Контроль соблюдения сроков подачи документов и сверка расчетов с фондами ускоряют процесс и снижают риск штрафных санкций.

Закрытие расчетного счета обособленного подразделения

Закрытие расчетного счета обособленного подразделения проводится после завершения всех расчетов с контрагентами и внутреннего учета. Для начала необходимо проверить отсутствие задолженностей и обязательств по счету, а также убедиться в полном использовании денежных средств.

Порядок закрытия включает следующие шаги:

1. Подготовка заявления в банк с просьбой закрыть расчетный счет подразделения. В заявлении указываются реквизиты счета и дата закрытия.

2. Предоставление банку всех необходимых документов, которые могут включать: решение руководства о закрытии подразделения, приказ о закрытии подразделения, а также доверенность на лицо, подающее заявление, если оно не совпадает с руководителем.

3. Полное выполнение расчетных операций по счету, включая оплату всех счетов и получение поступлений. Остаток денежных средств необходимо перечислить на основной счет организации или использовать иным образом в соответствии с внутренними правилами.

4. Устранение всех технических ограничений, связанных с использованием счета, например, отключение доступа сотрудников, снятие электронных подписей и прочих сервисов, связанных с этим счетом.

5. После подачи заявления и проверки банком выполненных условий, банк осуществляет закрытие счета и выдает подтверждающий документ.

Важно учитывать сроки закрытия: в зависимости от банка процесс может занять от нескольких рабочих дней до двух недель. В случае если на момент подачи заявления имеются неподтвержденные операции или блокировки, закрытие счета будет отложено до их разрешения.

Закрытие счета обособленного подразделения не освобождает от обязательств перед налоговыми и другими контролирующими органами. После закрытия счета организация должна своевременно отразить изменения в учетных регистрах и сообщить в налоговую инспекцию о закрытии подразделения.

Контроль за правильностью закрытия счета помогает избежать ошибок в бухгалтерском учете и возможных штрафов со стороны контролирующих органов.

Как внести изменения в ЕГРЮЛ после ликвидации подразделения

После ликвидации обособленного подразделения необходимо в установленный законом срок подать заявление о внесении изменений в Единый государственный реестр юридических лиц (ЕГРЮЛ). Для этого используется форма Р14001 с отметкой о прекращении деятельности подразделения.

Заявление подается в налоговый орган по месту регистрации юридического лица, либо через портал Госуслуг с электронной подписью. Срок подачи – не позднее трех рабочих дней после принятия решения о ликвидации подразделения.

К заявлению прикладывается протокол или решение уполномоченного органа, подтверждающее ликвидацию, а также документы, подтверждающие факт прекращения деятельности подразделения (например, акт сверки расчетов, справки об отсутствии задолженностей).

После регистрации изменений налоговая служба в течение пяти рабочих дней вносит корректировки в ЕГРЮЛ. Организация получает выписку с обновленными сведениями, где обособленное подразделение официально исключено.

Если подача документов происходит через МФЦ, время рассмотрения увеличивается на несколько дней, что следует учитывать при планировании закрытия.

Непредставление или несвоевременное представление сведений в ЕГРЮЛ влечет штрафы для организации и ее должностных лиц согласно статье 14.25 КоАП РФ.

Контроль за обновлением данных в ЕГРЮЛ важен для корректного ведения бухгалтерского учета и отчетности, а также для предотвращения возможных налоговых и юридических рисков.

Вопрос-ответ:

Какие документы необходимо подготовить для официального закрытия обособленного подразделения в 2023 году?

Для закрытия обособленного подразделения потребуется собрать несколько ключевых документов: решение руководителя или учредителя о ликвидации подразделения, уведомление налоговой инспекции, бухгалтерская отчетность на дату закрытия, акты сдачи имущества и расчетов с контрагентами, а также документы, подтверждающие увольнение сотрудников. Кроме того, важно оформить заявление в ЕГРЮЛ для внесения изменений. Каждая из этих бумаг должна быть оформлена в соответствии с требованиями законодательства и храниться для возможных проверок.

Как правильно уведомить налоговую инспекцию о закрытии обособленного подразделения?

Для уведомления налоговой службы необходимо подать заявление по форме, установленной Федеральной налоговой службой, с указанием даты прекращения деятельности подразделения. Обычно это делается через личный кабинет налогоплательщика на сайте налоговой или с помощью обращения в территориальное отделение. В заявлении указываются регистрационные данные подразделения, причина закрытия и дата окончания работы. После подачи документа инспекция фиксирует изменения в ЕГРЮЛ, что подтверждает законное закрытие подразделения.

Какие особенности увольнения сотрудников при ликвидации обособленного подразделения в 2023 году?

При закрытии обособленного подразделения увольнение сотрудников проводится с соблюдением норм трудового законодательства. Работникам должно быть вручено уведомление не позднее чем за два месяца до даты расторжения трудового договора. При этом сохраняются все права на компенсации и выплаты, предусмотренные законом, включая выходное пособие и оплату периода предупреждения. Особое внимание уделяется правильному оформлению документов и расчету задолженности по зарплате, чтобы избежать споров и претензий после закрытия подразделения.

Какие изменения нужно внести в ЕГРЮЛ после ликвидации обособленного подразделения?

После закрытия подразделения необходимо подать в налоговую инспекцию заявление о внесении изменений в Единый государственный реестр юридических лиц. В заявлении указывается, что подразделение ликвидировано, с указанием даты прекращения деятельности. Для подтверждения подачи прикладываются копии соответствующих решений и уведомлений. После обработки данных в ЕГРЮЛ в карточке организации будет отражено, что обособленное подразделение закрыто, что важно для отчетности и взаимодействия с контрагентами.