Возмещение НДС возможно только при наличии полного и корректно оформленного пакета документов, который строго регулируется Налоговым кодексом РФ и приказами ФНС. В первую очередь необходимо предоставить счет-фактуру, оформленный в соответствии с требованиями статьи 169 НК РФ, а также подтверждающие первичные документы, отражающие факт совершения хозяйственной операции.

Заявление на возврат или зачет НДС подается в налоговый орган по месту учета налогоплательщика в срок, не превышающий три года с момента возникновения права на вычет. К заявлению обязательно прикладываются декларация по НДС и бухгалтерские документы, подтверждающие суммы налога к возмещению.

Отсутствие хотя бы одного из обязательных документов или выявленные ошибки приводят к отказу в возмещении или задержкам. Рекомендуется заранее проверить соответствие данных в счетах-фактурах, актах выполненных работ и договорах, а также их своевременную регистрацию в книге покупок и книге продаж.

Документы для возмещения НДС в налоговую: правила подачи

Для возврата НДС необходимо предоставить в налоговый орган корректно оформленный пакет документов. В первую очередь требуется заполненная декларация по НДС по установленной форме. Она должна содержать сведения о налоговой базе, суммах налога, подлежащих возврату, а также ссылки на подтверждающие документы.

Обязательным приложением к декларации является счет-фактура, подтверждающий уплату налога на входящие операции. Счет-фактура должен быть зарегистрирован в книге покупок и содержать реквизиты продавца и покупателя, дату и номер документа.

Кроме того, необходима копия платежного поручения, подтверждающего фактическую оплату товаров или услуг, по которым заявлен возврат НДС. Если возврат запрашивается по импортным операциям, потребуется таможенная декларация и документ об уплате таможенных платежей.

Для организаций, применяющих специальные режимы, могут понадобиться дополнительные документы – например, лицензии или разрешения, подтверждающие право на осуществление деятельности с возмещением НДС.

Подача документов осуществляется в территориальный налоговый орган по месту учета налогоплательщика. Все документы должны быть представлены в оригиналах или нотариально заверенных копиях. Допускается электронная подача через личный кабинет налогоплательщика с использованием квалифицированной электронной подписи.

Срок подачи документов для возврата НДС – не позднее 180 дней с даты, когда возникло право на налоговый вычет. При несоблюдении сроков или неполном комплекте документов возврат может быть приостановлен или отказан.

Какие документы нужны для подачи заявления на возмещение НДС

Для подачи заявления на возмещение НДС в налоговую инспекцию необходимо подготовить комплект документов, подтверждающих право на возмещение и обоснованность суммы.

Обязательным документом является заполненное заявление по установленной форме (обычно форма № 1151001). В заявлении указываются данные о налогоплательщике, расчет сумм к возмещению и ссылки на первичные документы.

Необходимо приложить налоговую декларацию по НДС за соответствующий период, с которой формируется заявляемая сумма возмещения.

Подтверждающими документами служат счета-фактуры, выставленные поставщиками, и акты сверки расчетов, подтверждающие факт приобретения товаров, работ или услуг, облагаемых НДС.

Также прикладываются платежные документы, подтверждающие оплату указанных товаров или услуг, например, банковские выписки или платежные поручения.

Если возмещение запрашивается по экспортным операциям, потребуется подтверждение вывоза товара (таможенные декларации, транспортные накладные).

Для крупных сумм целесообразно подготовить дополнительную пояснительную записку, разъясняющую состав и обоснование заявленной к возмещению суммы.

Все документы должны быть оформлены на организацию-заявителя, с соответствующими подписями и печатями, а также представлены в копиях, если не указано иное в требованиях налоговой.

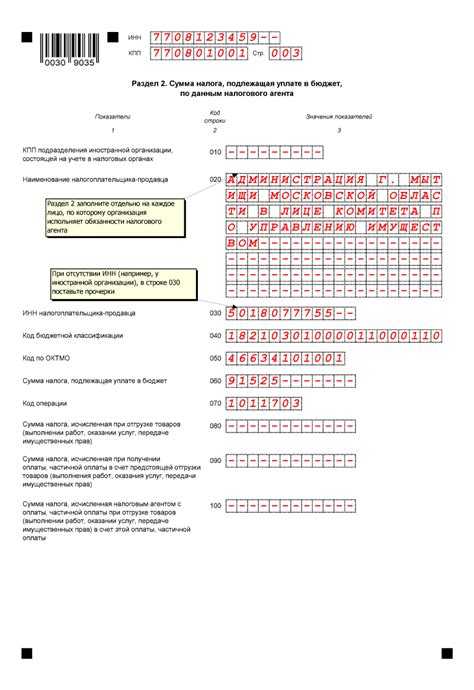

Требования к оформлению счета-фактуры для возмещения НДС

Счет-фактура должен содержать точное наименование документа и дату его составления в формате «дд.мм.гггг». В обязательном порядке указываются реквизиты продавца и покупателя: полное наименование организации или ФИО ИП, ИНН и КПП (если есть). Адреса сторон в счете-фактуре не обязательны, но рекомендуется указывать для дополнительной идентификации.

Номер счета-фактуры присваивается согласно нумерации, установленной учетной политикой налогоплательщика. Нумерация должна быть сквозной, без пропусков и повторений в пределах календарного года.

В разделе с товарами или услугами требуется указать подробное описание, включая единицы измерения, количество и цену за единицу с точностью до копеек. Стоимость указывается без НДС и с выделением суммы налога отдельной строкой по каждой позиции.

Обязательным элементом является ставка НДС для каждой товарной позиции – 0%, 10%, 20% или льготные ставки. Для операций без НДС или по ставке 0% в соответствующих строках проставляются соответствующие пометки.

Итоговые суммы должны содержать общую стоимость без НДС, сумму НДС и итоговую сумму с НДС. В документе должна присутствовать подпись уполномоченного лица и печать организации (при наличии). В случае электронной подачи допустима электронная подпись.

Счет-фактура оформляется в одном экземпляре и сохраняется у покупателя в течение срока, установленного налоговым законодательством, для подтверждения права на возмещение НДС.

Правила заполнения налоговой декларации по НДС для возврата

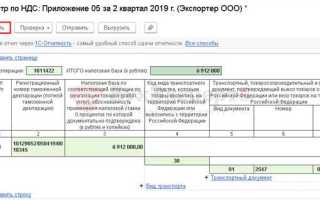

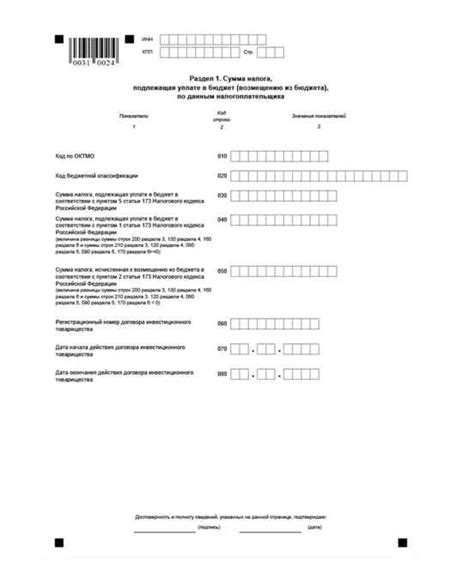

Декларация по НДС должна содержать только достоверные данные, подтвержденные первичными документами и счетами-фактурами. В разделе 8 указывается сумма к возмещению, рассчитанная исходя из разницы между входящим и исходящим НДС. Недопустимо указывать суммы, не подтвержденные корректно оформленными счетами-фактурами или актами выполненных работ.

Все графы декларации заполняются с точностью до рублей без копеек. Значения должны совпадать с отчетностью и регистрами учета. Ошибки в расчетах приводят к автоматической блокировке возврата. В разделе 9 декларации обязательна детализация операций, подпадающих под льготные ставки и освобождения от НДС.

Для возврата НДС нужно указывать только те налоговые периоды, за которые проведены фактические платежи и есть подтверждающие документы. Если документы оформлены с опозданием, необходимо подавать уточненную декларацию с корректировками.

При заполнении реквизитов получателя возмещения важна правильность ИНН и КПП. Несоответствия ведут к отказу в зачете. В разделе 10 отражаются только суммы, подлежащие вычету, без включения штрафов и пени.

Для ускорения возврата приложите к декларации копии счетов-фактур и подтверждающих документов, согласованных с требованиями ФНС. Подпись и дата должны быть проставлены строго в отведенных местах, ошибки в этом блоке считаются основанием для отказа в приеме декларации.

При наличии ошибок в декларации предусмотрена подача уточненного расчета в течение 3 месяцев с момента обнаружения. Несоблюдение сроков подачи и корректности данных ведет к отказу или задержкам в возмещении НДС.

Сроки подачи документов для возврата НДС в налоговую инспекцию

Заявление на возмещение НДС подается не позднее 180 календарных дней с даты, когда налогоплательщик получил право на вычет, то есть с момента уплаты НДС поставщику или получения аванса.

Если право на возврат НДС возникло в результате импорта товаров, срок исчисляется с даты таможенного оформления.

При несвоевременной подаче документов налоговая инспекция вправе отказать в возмещении НДС либо зачесть сумму в счет будущих налоговых обязательств.

Документы должны быть представлены одновременно с заявлением на возврат НДС, включая счет-фактуру, контракт, подтверждающие первичные документы и расчет налоговой базы.

При необходимости налоговый орган может запросить уточняющие документы в течение 15 рабочих дней с даты подачи заявления.

Если налогоплательщик пропустил срок подачи, возврат НДС возможен только после подачи уточненной декларации за соответствующий период.

Как правильно оформить реестр документов для возмещения НДС

Реестр документов для возмещения НДС должен содержать полный и точный перечень подтверждающих документов, структурированных по установленным требованиям налоговой службы. В заголовочной части реестра укажите номер и дату формирования, а также период, за который подается возмещение.

Каждая позиция реестра должна содержать обязательные реквизиты: порядковый номер, наименование документа, дату его оформления, номер, сумму НДС, подлежащую возмещению, и краткое описание содержимого документа. Для счетов-фактур указывайте дату регистрации в книге покупок.

Документы группируйте по категориям: счета-фактуры, акты приемки, таможенные декларации и иные подтверждающие бумаги. Для каждого типа документов соблюдайте единообразие формата записи и полноту данных, чтобы исключить ошибки при сверке.

Реестр оформляйте в электронном виде с возможностью экспорта в формат Excel или PDF. Электронный файл должен содержать ссылки на соответствующие отсканированные копии документов или их оригиналы при подаче на бумажном носителе.

Подпись ответственного лица и печать организации обязательны для подтверждения достоверности сведений. Дополнительно прикладывайте доверенности, если документы подписаны представителями.

Не допускайте включения в реестр документов с ошибками в реквизитах или датах – это часто становится причиной отказа в возмещении. Внимательно проверяйте корректность расчетов суммы НДС по каждому документу и итоговую сумму по всему реестру.

Особенности подачи документов через личный кабинет налогоплательщика

Подача документов для возмещения НДС через личный кабинет налогоплательщика требует точного соблюдения регламентированных процедур и форматов.

Основные особенности:

- Для подачи используется раздел «Заявления и обращения» с выбором формы «Заявление на возмещение НДС».

- Все документы должны быть загружены в формате PDF, с четким сканированием и без наложения водяных знаков.

- Размер каждого файла не должен превышать 20 Мб, рекомендуется разделять крупные пакеты документов на части.

- Обязательна цифровая подпись руководителя или уполномоченного лица; без нее заявление не будет принято.

- При загрузке декларации и подтверждающих документов система автоматически проверяет наличие обязательных полей и корректность данных.

Рекомендации по работе с личным кабинетом:

- Перед загрузкой документов сверяйте соответствие данных в заявлении и приложениях (счета-фактуры, транспортные накладные, акты приемки).

- Используйте актуальную версию браузера, рекомендованную ФНС (обычно это последние версии Chrome, Firefox, Edge).

- Проверяйте корректность заполнения ИНН, КПП и реквизитов счета для возмещения – ошибки приводят к возврату документов на доработку.

- После отправки заявления обязательно сохраняйте квитанцию о приеме с уникальным номером и датой.

- Срок рассмотрения документов через личный кабинет составляет не более 10 рабочих дней, по окончании система уведомит о результатах.

Нарушения формата файлов, отсутствие цифровой подписи или несоответствие данных часто являются причиной отказов и затягивают процесс возмещения.

Какие ошибки в документах могут привести к отказу в возмещении НДС

Ошибки в расчетах налоговой базы и суммы НДС, несоответствие заявленных к возмещению сумм суммам, отражённым в счетах-фактурах и накладных, также приводят к блокировке налогового вычета. Контроль налоговой инспекции строго фиксирует любые расхождения в суммах и требует их исправления.

Недопустимы ситуации, когда документы оформлены с нарушением правил ведения бухгалтерского учета: например, отсутствие подписи ответственного лица, печати организации (если она обязательна), неправильное заполнение граф в счетах-фактурах, отсутствие ссылки на договор или неправильное указание его реквизитов.

Частая ошибка – предоставление документов, не подтверждающих факт приобретения товаров или услуг, облагаемых НДС, либо документов с датами, не соответствующими отчетному периоду. Документы должны подтверждать именно хозяйственную операцию, на которую заявляется вычет.

Рекомендация: перед подачей документов обязательно сверять данные с оригиналами, использовать программные решения для проверки правильности заполнения счетов-фактур, а также контролировать соответствие дат и сумм. В случае выявления ошибок – исправлять их через оформленные корректировочные счета-фактуры или иные предусмотренные законом процедуры до подачи декларации.

Как подготовить подтверждающие документы для подтверждения расходов по НДС

Для подтверждения расходов по НДС налоговая требует документы, которые строго соответствуют требованиям Налогового кодекса и нормативных актов. Ключевые моменты подготовки документов:

- Счёт-фактура должна содержать все обязательные реквизиты: дату и номер, данные продавца и покупателя (с ИНН и КПП), описание товаров или услуг, их количество, цену и сумму с выделенным НДС.

- При получении аванса оформляется авансовый отчёт и счет-фактура на аванс, а после выполнения работы – окончательный счет-фактура с корректировками, если таковые имеются.

- Документы должны подтверждать факт оплаты или момент признания обязательств – банковские выписки, платежные поручения, акты выполненных работ или оказанных услуг с подписями обеих сторон.

- Акты сверки расчетов с контрагентом рекомендуется сохранять для подтверждения отсутствия задолженности по НДС, что особенно важно при налоговых проверках.

Последовательность действий при подготовке документов:

- Проверить полноту и правильность оформления счёт-фактуры и первичных документов.

- Убедиться в наличии подтверждения факта оплаты (платежные документы, кассовые чеки).

- Оформить и подписать акты приёмки или иные подтверждающие услуги документы.

- Систематизировать и сгруппировать документы по дате и контрагенту для удобства контроля и подачи в налоговую.

При работе с иностранными контрагентами необходимо дополнительно подтвердить факт таможенного оформления и ввоза товаров (таможенные декларации, транспортные накладные).

Недопустимы исправления, подчистки и отсутствие подписей в первичных документах. Все бумаги должны быть сохранены в оригиналах или заверенных копиях с учетом сроков хранения не менее четырёх лет.

Вопрос-ответ:

Какие документы необходимо предоставить для возмещения НДС в налоговую инспекцию?

Для подачи заявления на возмещение НДС требуется собрать пакет документов, включающий налоговую декларацию по НДС, подтверждающие счета-фактуры, платежные поручения об оплате, документы, подтверждающие получение товаров или услуг, а также заявление на возврат налога. Иногда налоговики могут запросить дополнительные справки или подтверждения в зависимости от ситуации.

Как правильно заполнить заявление на возврат НДС, чтобы избежать отказа?

Заявление должно быть заполнено без ошибок и опечаток, с точным указанием реквизитов организации, периода подачи, суммы налога к возмещению и номера расчетного счета для перечисления средств. Важно указать дату и подпись уполномоченного лица. Налоговая инспекция тщательно проверяет правильность и полноту данных, поэтому перед подачей следует сверить всю информацию с бухгалтерской отчетностью.

Сколько времени налоговая инспекция рассматривает документы на возврат НДС?

Срок рассмотрения документов на возврат НДС установлен законом и составляет обычно 30 календарных дней со дня получения полного пакета документов. В некоторых случаях срок может быть продлен до 90 дней, если налоговый орган инициирует дополнительную проверку. В течение этого времени налоговики проводят сверку данных и проверяют соответствие документов требованиям законодательства.

Можно ли подать документы на возмещение НДС в электронной форме, и какие требования к этому предъявляются?

Да, налоговое законодательство разрешает подачу документов на возврат НДС через электронные каналы связи с использованием квалифицированной электронной подписи. Документы должны быть оформлены в установленном формате, соответствовать требованиям налоговой системы и быть загружены в личный кабинет налогоплательщика. Такой способ подачи ускоряет процесс рассмотрения и уменьшает вероятность ошибок в документации.

Что делать, если налоговая инспекция отказала в возмещении НДС из-за недостатков в документах?

В случае отказа необходимо внимательно изучить мотивы, указанные в решении налогового органа. Обычно причины связаны с отсутствием необходимых подтверждающих документов или ошибками в оформлении. Следует устранить выявленные недостатки, подготовить исправленные документы и повторно подать заявление на возврат. При необходимости можно обратиться за консультацией к специалисту или подать жалобу на решение налоговой инспекции.

Какие документы необходимо подготовить для подачи заявления на возмещение НДС в налоговую инспекцию?

Для подачи заявления на возврат НДС требуется собрать комплект документов, включающий налоговую декларацию по НДС, подтверждающие оплату счета-фактуры первичные документы (например, договоры, акты выполненных работ или поставки товаров), а также банковские выписки, подтверждающие оплату. Кроме того, налоговики могут запросить дополнительные справки и разъяснения в зависимости от специфики операции.

Каковы основные правила подачи документов на возмещение НДС и в какие сроки это нужно сделать?

Документы на возврат НДС подаются вместе с налоговой декларацией по НДС за соответствующий период. Заявление направляется в налоговую инспекцию в срок не позднее 20-го числа месяца, следующего за отчетным периодом. При этом важно соблюдать порядок оформления документов — все формы должны быть заполнены корректно, с приложением всех подтверждающих бумаг. Ошибки или отсутствие нужных документов могут стать причиной отказа или задержки в возмещении налога.