Экспортер, применяющий нулевую ставку НДС, обязан подтвердить факт вывоза товаров за пределы России в течение строго установленного срока – 180 календарных дней. Этот период отсчитывается с даты оформления экспортной отгрузки, отражённой в товаросопроводительных документах, например в счёте-фактуре или ГТД. Превышение этого срока лишает налогоплательщика права на применение нулевой ставки и влечёт доначисление НДС по ставке 20%.

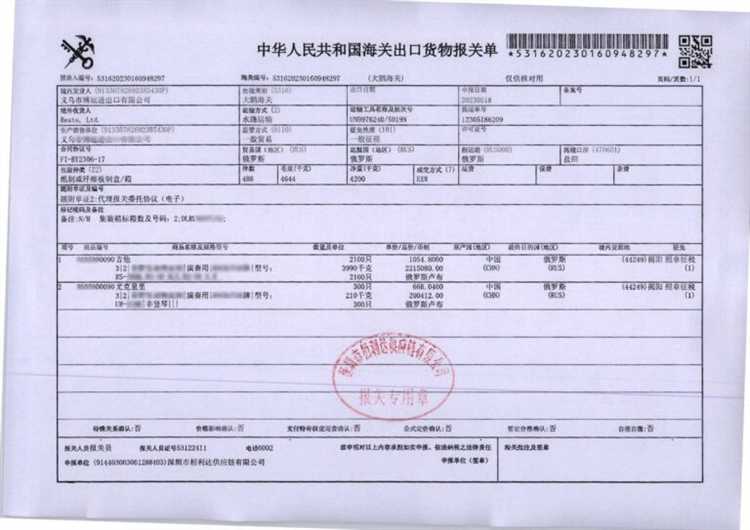

Отсчёт 180-дневного срока начинается с даты оформления транспортной (товарной) накладной, CMR или железнодорожной накладной, если иное не предусмотрено контрактом и правилами внешнеторговой сделки. При морской перевозке – с даты коносамента. Для экспорта с использованием таможенной декларации – с даты выпуска товаров, указанной в графе 31 декларации на товары (ДТ).

Если в цепочке экспорта участвуют посредники, например, комиссионеры или агенты, важно учитывать дату первой передачи товара, которая подтверждается документально. В случае реэкспорта отсчёт ведётся заново – от даты повторной отгрузки за границу. При этом каждый этап должен быть подтверждён отдельным пакетом документов.

В условиях международной логистики с транзитными зонами и перевалками важно зафиксировать не момент прибытия в третью страну, а именно момент фактического вывоза с территории РФ. Ошибки в интерпретации начальной даты могут привести к отказу в подтверждении нулевой ставки и налоговым санкциям.

С какого момента начинается отсчет 180 дней

Началом отсчета 180 календарных дней для целей подтверждения экспорта считается дата оформления таможенной декларации на вывоз товаров с кодом режима 10 (экспорт). При этом учитывается именно дата регистрации декларации таможенным органом, а не дата подачи или фактической отгрузки продукции.

Для корректного расчета необходимо опираться на следующие документы:

- копию экспортной декларации с отметкой таможни о выпуске товаров;

- уведомление о регистрации декларации, полученное через Личный кабинет участника ВЭД или в ином установленном порядке;

- при необходимости – дополнительную информацию от таможенных органов, если дата выпуска и дата регистрации декларации различаются.

Важно учитывать, что если по одной партии оформляется несколько деклараций, срок рассчитывается по каждой из них отдельно. При возврате товара или его недоэкспорте возможен пересчет срока по актуальным данным, однако это требует отдельного подтверждения и корректировок в налоговом учете.

Если экспорт производится с использованием склада временного хранения или таможенного склада, отсчет начинается не с момента помещения товаров под таможенную процедуру, а именно с даты регистрации декларации на экспорт, предусматривающей вывоз за пределы ЕАЭС.

Какие документы фиксируют дату отгрузки для начала срока

Ключевым ориентиром для начала отсчета 180 дней служит дата фактической отгрузки товара. Она должна быть зафиксирована в первичных учетных или внешнеэкономических документах, имеющих юридическую силу. Наиболее значимыми считаются следующие:

1. Транспортные документы

Для автомобильных перевозок используется CMR-накладная. Важно, чтобы в графе 21 стояла дата принятия груза перевозчиком, а также подпись водителя или представителя транспортной компании. В случае морской перевозки – коносамент, где указывается дата погрузки на судно. При авиационной перевозке – авианакладная (Air Waybill) с датой приёма к перевозке. Для железнодорожного транспорта – железнодорожная накладная (СМГС).

2. Таможенные документы

Графа 31 декларации на товары (ДТ) содержит информацию о дате выпуска товаров в таможенном режиме экспорта. При наличии отметки «Выпуск разрешён» с датой, именно эта дата может считаться официальным подтверждением вывоза.

3. Акт приема-передачи или иные внутренние документы

Если отгрузка оформляется внутри холдинга или по контракту, предусматривающему передачу без транспортировки третьими лицами, используется акт приёма-передачи. Дата в этом акте может служить основанием начала срока при условии отсутствия транспортных документов.

4. Подтверждение транспортной компании

В спорных ситуациях возможно использование письма от перевозчика с указанием точной даты вывоза. Такой документ должен быть подписан, заверен и сопровождаться ссылкой на номер накладной или контракта.

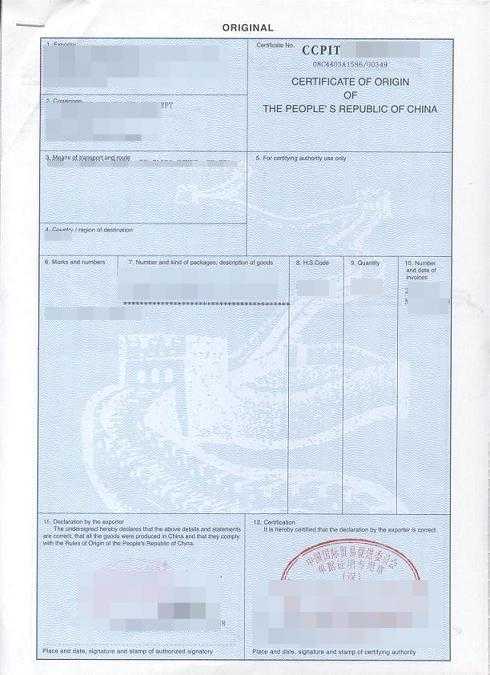

Для целей налогового подтверждения (например, при нулевой ставке НДС) рекомендуется использовать комплект документов: экспортную ДТ, транспортную накладную с датой, а также контракт с условиями поставки (Incoterms), чтобы исключить двусмысленность в интерпретации даты отгрузки.

Учитываются ли нерабочие и праздничные дни при подсчете

При расчете 180 календарных дней, отведённых для подтверждения экспорта, учитываются все календарные дни, включая выходные, праздничные и нерабочие. Исключений по этому параметру действующее валютное законодательство не предусматривает.

Это означает, что отсчёт срока начинается с даты, следующей за датой отгрузки, и продолжается непрерывно. Например, если товар отгружен 1 февраля, то 180-дневный срок истекает 30 июля, независимо от количества праздников или выходных между этими датами.

Наличие нерабочих периодов (например, новогодних каникул или объявленных указами выходных) не продлевает срок подтверждения. Поэтому, при планировании внешнеэкономических операций, особенно в конце календарного года, следует учитывать возможные задержки в работе банков, таможни и контрагентов.

В случае, если срок выпадает на выходной или праздничный день, никаких автоматических переносов не предусмотрено. Подтверждающие документы (например, справка о поступлении выручки, копия ГТД) должны быть оформлены и представлены до истечения точного 180-дневного срока.

Как подтверждать экспорт при поэтапной отгрузке товара

При поэтапной отгрузке товара каждая партия формально считается самостоятельной экспортной операцией. Это означает, что срок 180 календарных дней на подтверждение экспорта отсчитывается отдельно для каждой отгрузки, начиная с даты пересечения товаром таможенной границы РФ, указанной в графе 50 декларации на товары (ДТ).

Для подтверждения экспорта по каждой партии необходимо собрать отдельный пакет документов. Обязательным является экземпляр экспортной ДТ с отметкой таможни о выпуске, а также документ, подтверждающий поступление выручки в иностранной валюте или рублях на счёт экспортёра (например, выписка банка или справка о поступлении средств).

Если контракт предусматривает отгрузку по графику, целесообразно использовать раздельный учёт по каждой партии. Это упрощает контроль сроков и снижает риск нарушения требований пункта 9 статьи 165 НК РФ. Важно фиксировать даты каждой отправки и соответствующее поступление оплаты.

В случае частичной предоплаты или отсрочки платежа, на дату истечения 180-дневного срока необходимо подтвердить не весь контракт, а лишь ту часть, по которой выполнены условия: отгрузка и получение оплаты. Если подтверждение не представлено своевременно, соответствующая сумма выручки подлежит восстановлению НДС к уплате.

При внешнеторговых контрактах с регулярными поставками рекомендуется прописывать условия, допускающие раздельный документооборот по партиям. Это позволит избежать споров с налоговыми органами при контроле сроков подтверждения экспортных операций.

Что делать, если срок 180 дней выпадает на выходной

Если последний день срока подтверждения экспорта приходится на выходной или нерабочий праздничный день, применяется правило переноса крайней даты на следующий рабочий день. Это предусмотрено пунктом 7 статьи 6 Гражданского кодекса РФ.

Пример: если 180-й день попадает на воскресенье, подтвердить экспорт можно в понедельник без риска нарушения срока. Аналогично, если последний день – официальный праздничный день (например, 1 января или 9 мая), подтверждение можно предоставить в первый следующий рабочий день.

Важно: перенос возможен только при отсутствии возможности фактически исполнить обязательство в выходной. Если документы направляются в электронном виде (через системы ЭДО или личный кабинет ФНС), рекомендуется не откладывать отправку до последнего дня, даже если он формально переносится. Это снижает риск технических сбоев и отказов из-за перегрузки систем.

Для организаций, работающих с иностранными контрагентами через валютный контроль, перенос также признаётся допустимым, но банки могут устанавливать собственные временные регламенты. В таких случаях уточнение условий желательно заранее.

Подтверждение, направленное в первый рабочий день после выходного, считается предоставленным своевременно. Однако сохранять подтверждающие доказательства даты направления (квитанции, отметки об отправке, протоколы ЭДО) необходимо в обязательном порядке.

Как считать 180 дней при возврате или замене товара

При возврате или замене экспортированного товара срок 180 дней для подтверждения экспорта не начинается заново с момента возврата. Основной ориентир – дата первой отгрузки товара за границу, подтверждённая документально.

Если товар возвращён на территорию РФ и затем отправлен повторно, отсчёт дней продолжается с даты первой отгрузки, а не с даты повторного вывоза.

Важные моменты для расчёта:

- Дата начала отсчёта – дата первоначальной отгрузки, указанная в транспортных документах и таможенной декларации.

- Возврат или замена товара фиксируются дополнительными документами, но не изменяют начальную дату.

- Если при замене происходит поставка аналогичного товара, это считается продолжением одного экспортного контракта, а срок 180 дней сохраняется от первой отгрузки.

- Для подтверждения необходимо иметь подтверждающие документы: акты возврата, счета-фактуры на заменённый товар, транспортные накладные.

Исключение – если возврат товара означает аннулирование сделки и последующий новый экспорт, тогда отсчёт 180 дней ведётся заново с даты новой отгрузки.

При контроле ФНС важно представить полную цепочку документов, показывающих дату первоначальной отгрузки и операции возврата или замены, чтобы избежать дублирования срока и некорректного пересчёта 180 дней.

Какие последствия при нарушении срока и как их избежать

Нарушение 180-дневного срока для подтверждения экспорта приводит к утрате права на освобождение от НДС, что влечет за собой доначисление налога с пенями и штрафами. Контрольная дата – день, следующий за датой отгрузки товара за границу. Если подтверждающие документы не собраны вовремя, налоговые органы могут инициировать камеральную проверку и предъявить налоговые требования.

Штраф за несвоевременное подтверждение составляет 20% от суммы неуплаченного НДС, при умышленном нарушении – до 40%. Пеня начисляется с первого дня просрочки по ставке рефинансирования Центрального банка. В случае судебных разбирательств налогоплательщик рискует потерять возможность уменьшить налоговую нагрузку и восстановить статус добросовестного экспортера.

Чтобы избежать последствий, необходимо четко фиксировать дату отгрузки в первичных документах: договоры, транспортные накладные, таможенные декларации. Рекомендуется организовать автоматизированный учет сроков с уведомлениями за 10–15 дней до истечения 180 дней. В случае возврата или замены товара – документально подтверждать дату корректировки и повторно отсчитывать срок.

Регулярный мониторинг статуса подтверждающих документов и своевременное реагирование на возможные задержки помогут сохранить налоговые преимущества. В сложных случаях стоит привлекать профильных консультантов для анализа рисков и подготовки правомерной позиции перед налоговыми органами.

Вопрос-ответ:

С какого момента начинается отсчет 180 дней для подтверждения экспорта?

Отсчет 180 дней начинается с даты, которая фиксируется как факт отгрузки товара за границу. Это может быть дата таможенного оформления на экспорт, дата отправки транспортного документа или дата передачи товара покупателю, если это подтверждается соответствующими документами. Важно, чтобы документально был подтвержден именно момент фактической отгрузки.

Учитываются ли в расчет 180 дней нерабочие и праздничные дни?

Да, при подсчете 180 дней учитываются все календарные дни подряд, включая выходные и праздничные. В законодательстве не делается исключений для этих дней, поэтому срок считается непрерывно с момента начала отсчета, независимо от того, рабочий это день или нет.

Как правильно считать 180 дней, если товар возвращается или заменяется?

Если товар возвращается или происходит его замена, то срок 180 дней считается заново с даты новой отгрузки или передачи товара покупателю. Возврат аннулирует первоначальное подтверждение, и для повторного подтверждения экспорта необходимо зафиксировать новый период 180 дней с актуальной даты отправки.

Что делать, если 180-й день для подтверждения экспорта выпадает на выходной или праздничный день?

Срок не переносится автоматически на ближайший рабочий день. Если последний день срока приходится на выходной или праздник, он считается именно этим днем. Поэтому желательно заранее контролировать даты, чтобы не пропустить важный срок подтверждения. При необходимости стоит подготовить документы и отправить их заранее.

Какие документы считаются основанием для начала отсчета 180 дней?

Для начала отсчета подходят документы, подтверждающие факт отгрузки товара: таможенная декларация на экспорт, транспортные накладные, счета-фактуры с отметками о передаче товара, акты приема-передачи и другие официальные бумаги, в которых указана дата отправки. Чем точнее и официальнее документ, тем надежнее подтверждение срока.

Как правильно считать 180 дней для подтверждения факта вывоза товара?

Расчет 180 дней начинается с даты, когда товар был фактически отгружен или передан перевозчику для вывоза за пределы страны. Важно учитывать календарные дни подряд, включая выходные и праздничные. Если в течение этих 180 дней есть подтверждающие документы — транспортные накладные, таможенные декларации, акты приемки — они служат доказательством того, что товар действительно покинул территорию. Необходимо внимательно следить за тем, чтобы все бумаги были оформлены своевременно, так как именно по ним налоговые органы оценивают выполнение условий для налоговых льгот.

Что делать, если 180-й день приходится на выходной или праздничный день?

Если последний день срока приходится на выходной или праздник, то по общим правилам переноса срок сдвигается на следующий рабочий день. Это значит, что для подтверждения экспорта можно использовать дату первого рабочего дня после выходных или праздничных дней. При этом важно иметь документальное подтверждение, что товар был вывезен в течение этого срока, включая перенос. Если же документы оформлены позже, чем этот переносной срок, есть риск, что налоговые органы не признают факт экспорта своевременным, и льготы не будут применены.