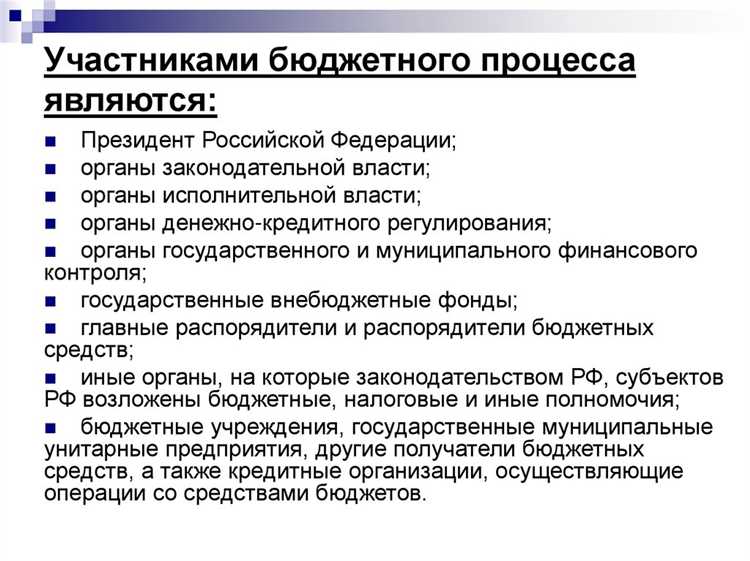

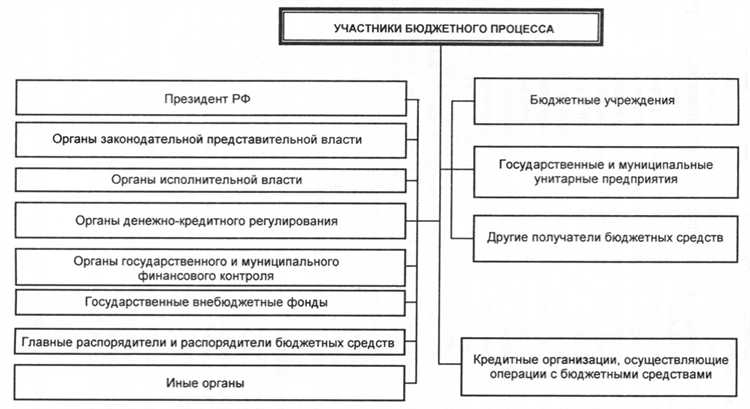

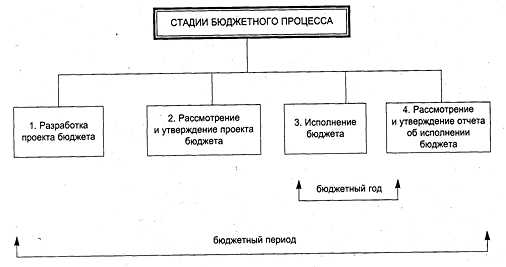

Бюджетный процесс в Российской Федерации регулируется Бюджетным кодексом и включает строго определённые этапы, каждый из которых имеет правовую и организационную специфику. Участниками процесса выступают федеральные и региональные органы власти, финансовые органы, представительные органы, а также Счётная палата РФ. Нарушения сроков и процедур на любом этапе влекут за собой административную ответственность и могут повлиять на качество исполнения бюджета.

Процесс начинается с составления проекта бюджета, что закреплено статьями 172–178 Бюджетного кодекса. На этом этапе Министерство финансов РФ формирует проект федерального бюджета на основе макроэкономического прогноза, расчетов по межбюджетным трансфертам и заявок от главных распорядителей средств. Срок представления проекта в Правительство – не позднее 15 сентября года, предшествующего планируемому.

Вторая стадия – рассмотрение и утверждение бюджета. Проект поступает в Государственную Думу и проходит три чтения. В каждом чтении вносятся уточнения по доходам, расходам, источникам дефицита. Одобрение Советом Федерации и подписание Президентом завершают процесс. Закон о бюджете должен быть принят до 1 декабря.

Исполнение бюджета – третий этап, сопровождаемый кассовым и бухгалтерским учётом операций, проведением процедур санкционирования расходов и управлением остатками средств. Фактическое исполнение контролирует Федеральное казначейство. Отчётность об исполнении формируется в соответствии с требованиями статьи 264 Бюджетного кодекса.

Заключительный этап – контроль и аудит исполнения бюджета. Счётная палата РФ проводит внешний аудит, предоставляя заключение о достоверности исполнения. Органы внутреннего финансового контроля обеспечивают соответствие расходов утверждённым назначениям. По итогам составляется бюджетная отчётность и подготавливается закон об исполнении бюджета.

Для участников бюджетного процесса важно чётко соблюдать установленные процедуры и сроки. Рекомендуется заранее формировать бюджетные заявки, использовать электронные формы отчётности и взаимодействовать с финансовыми органами через официальные каналы, чтобы минимизировать риски отклонения и возврата документов на доработку.

Как формируется проект федерального бюджета и кто в этом участвует

Процесс формирования проекта федерального бюджета регулируется Бюджетным кодексом Российской Федерации и включает несколько этапов с участием различных органов государственной власти. Координирующую роль выполняет Министерство финансов РФ, которое отвечает за общую организацию работы, методологическое сопровождение и консолидацию данных.

Работа над проектом начинается не позднее февраля текущего года. Федеральные органы исполнительной власти направляют в Минфин свои бюджетные заявки с обоснованиями расходов по программам и мероприятиям. Параллельно ведётся работа по уточнению макропрогноза Минэкономразвития, на основании которого определяются доходные ориентиры бюджета. Центральный банк предоставляет аналитические данные по инфляции, ставке и динамике рубля.

После получения всех заявок и прогнозных параметров Минфин формирует проект основных направлений бюджетной, налоговой и таможенно-тарифной политики, а также сценарные условия. Эти документы утверждаются Правительством РФ и становятся основой для последующего распределения лимитов бюджетных обязательств по государственным программам.

В апреле-мае проходит бюджетная комиссия под руководством Председателя Правительства. Рассматриваются приоритетные направления расходов и проводится уточнение лимитов. В случае разногласий между ведомствами решения принимает именно комиссия. Далее Минфин подготавливает предварительный проект федерального бюджета и проводит межведомственные согласования.

К 1 октября проект бюджета вносится в Государственную Думу. К этому моменту он должен включать распределение по разделам, подразделам, главным распорядителям, программам, а также расчет по ключевым статьям доходов. Завершается этап внесения подготовкой бюджетного послания Президента РФ, в котором формулируются стратегические ориентиры на трёхлетний период.

Для обеспечения качества проекта бюджета Минфин использует автоматизированную систему «Электронный бюджет», где учреждения размещают финансовые обоснования и расчёты. Рекомендуется всем участникам бюджетного планирования заранее проверять корректность кодировки расходов и соответствие бюджетной классификации, чтобы избежать отказов при согласовании лимитов.

Какие сроки установлены для рассмотрения проекта бюджета в Госдуме

Проект федерального бюджета на очередной финансовый год и плановый период поступает в Государственную Думу не позднее 1 октября текущего года. Документ передается одновременно с необходимыми пояснительными материалами, включая прогноз социально-экономического развития, параметры государственных программ и объемы межбюджетных трансфертов.

Рассмотрение проекта в Госдуме проходит в три чтения. Первое чтение должно завершиться не позднее 25 октября. На этом этапе депутаты рассматривают общие параметры бюджета: объем доходов, расходов, дефицита и источники его финансирования. Если проект не утверждается, он возвращается Правительству на доработку с обязательным указанием причин.

Второе чтение проводится не позднее 15 ноября. На этом этапе обсуждаются и утверждаются распределение расходов по разделам функциональной классификации, параметры бюджетных ассигнований и лимиты бюджетных обязательств. Вносятся поправки, формирующие окончательную структуру расходов.

Третье чтение должно быть завершено до 1 декабря. Здесь утверждается текст закона в окончательной редакции. После принятия Госдумой документ передаётся в Совет Федерации. Несоблюдение указанных сроков ведёт к нарушению бюджетного календаря и может затруднить финансирование государственных обязательств с начала нового финансового года.

Для обеспечения соблюдения сроков рекомендуется своевременно формировать графики работы комитетов Госдумы, оперативно рассматривать поправки и обеспечивать согласованность с Советом Федерации и Правительством на всех этапах рассмотрения.

Что происходит при отклонении проекта бюджета и как он дорабатывается

Если Государственная Дума отклоняет проект федерального бюджета в первом чтении, документ возвращается в Правительство Российской Федерации. Это означает, что ни общие параметры, ни основные направления бюджетной политики не были одобрены и требуют существенной переработки.

Процедура доработки включает следующие этапы:

- Получение официального заключения: Дума направляет в Правительство мотивированное постановление с перечнем замечаний и предложений, которые необходимо учесть.

- Сжатые сроки переработки: В течение 20 дней с момента отклонения проект бюджета должен быть доработан и повторно внесён в Госдуму.

- Пересмотр макропараметров: Правительство обязано уточнить прогноз социально-экономического развития, размер доходов и расходов, объём дефицита или профицита, а также источники финансирования.

Если отклонение произошло во втором чтении, пересмотру подлежат статьи расходов и структура межбюджетных трансфертов. Здесь основное внимание уделяется:

- перераспределению ассигнований между разделами и ведомствами,

- корректировке целевых программ и нацпроектов,

- согласованию с профильными комитетами Госдумы и Совета Федерации.

Отклонение бюджета в третьем чтении – крайне редкий случай. Оно требует повторного прохождения всех стадий обсуждения, начиная с первого чтения. При этом сохраняется обязанность принять бюджет до 1 декабря текущего года.

Если бюджет не принят в срок, вступает в силу механизм временного управления финансами: ежемесячные расходы не могут превышать одной двенадцатой от объемов предыдущего года по соответствующим разделам.

Для повышения эффективности процесса доработки рекомендуется:

- заранее проводить согласительные процедуры между Правительством и депутатами,

- использовать заключения Счётной палаты,

- привлекать представителей регионов и отраслевых экспертов на этапе предварительного обсуждения.

Как утверждается бюджет и как оформляется закон о бюджете

После завершения рассмотрения проекта федерального бюджета в Государственной Думе, документ проходит процедуру утверждения в три чтения. На первом чтении оцениваются основные характеристики: объем доходов, расходов, размер дефицита или профицита, а также параметры долгосрочного планирования. Решения фиксируются в постановлении Госдумы и становятся основой для последующей работы.

Во втором чтении депутаты рассматривают распределение средств по разделам, подразделам и главным распорядителям. В этот этап вносятся поправки, направленные на перераспределение расходов, но без изменения уже утвержденных параметров первого чтения. Каждая поправка сопровождается финансово-экономическим обоснованием и проходит экспертизу в Комитете по бюджету и налогам.

Третье чтение сводится к утверждению окончательной редакции законопроекта. На этой стадии изменения возможны только в редакционной части, без затрагивания объемов и структуры бюджета.

После одобрения в Государственной Думе, проект поступает в Совет Федерации. Верхняя палата рассматривает его в течение 14 дней. В случае одобрения Совет Федерации направляет закон Президенту для подписания.

Оформление закона о бюджете включает:

- текст закона, включающий общие положения, распределение расходов, источники финансирования дефицита, особенности межбюджетных трансфертов;

- приложения с детализацией расходов по ведомствам, программам и уровням бюджетной классификации;

- приложения с перечнем субсидий и субвенций субъектам Федерации;

- нормативы распределения доходов между уровнями бюджетной системы.

После подписания Президентом, закон официально публикуется и вступает в силу с 1 января нового финансового года, если иное не указано в тексте документа.

Каким образом осуществляется исполнение бюджета на практике

Исполнение федерального бюджета осуществляется через казначейскую систему, координируемую Федеральным казначейством. Именно это ведомство отвечает за распределение средств и контроль за их целевым использованием в рамках утверждённых бюджетных назначений.

Каждое министерство и ведомство получает лимиты бюджетных обязательств, утверждённые распорядителем средств, на основании которых формируются заявки на финансирование. Эти заявки подаются в органы казначейства, где проверяется соответствие расходов утверждённым планам и кодам бюджетной классификации.

Денежные средства перечисляются из федерального бюджета на лицевые счета получателей, открытые в территориальных органах казначейства. Все операции отражаются в Единой информационной системе управления общественными финансами (ЕИС УФК), что позволяет в реальном времени отслеживать исполнение бюджета по каждому направлению.

Контроль осуществляется на нескольких уровнях: внутренний финансовый контроль в самих учреждениях, ведомственный контроль распорядителей, внешний контроль со стороны Счётной палаты РФ и казначейский контроль в процессе осуществления платежей. Это минимизирует риски нецелевого расходования средств.

По итогам каждого квартала и года формируется отчёт об исполнении бюджета. Он включает сведения о кассовом и фактическом исполнении, превышении или недоиспользовании средств, а также расхождения между плановыми и реальными показателями.

Для повышения эффективности исполнения бюджета рекомендуется регулярно корректировать бюджетные росписи, оптимизировать структуру расходов и использовать инструменты программно-целевого планирования. Это позволяет быстрее реагировать на изменения в макроэкономических условиях и обеспечивать устойчивость бюджетной системы.

Как проходит контроль за исполнением бюджета и кто за него отвечает

Контроль за исполнением бюджета в Российской Федерации реализуется через систему внутренних и внешних процедур, направленных на проверку законности, целевого использования и эффективности расходования бюджетных средств.

Основным органом контроля выступает Счетная палата РФ, которая проводит аудит исполнения федерального бюджета, анализирует соблюдение бюджетного законодательства и предоставляет доклады Государственной Думе и Совету Федерации. Ее полномочия закреплены Федеральным законом № 8-ФЗ от 5 февраля 2016 года.

Министерство финансов РФ организует текущий мониторинг исполнения бюджета, контролирует своевременность и полноту поступления доходов, а также обоснованность и эффективность расходов. Для этого ведется регулярная отчетность федеральных органов исполнительной власти и подведомственных учреждений.

На уровне субъектов федерации и муниципалитетов контроль осуществляют соответствующие контрольно-счетные органы, которые проверяют расходование бюджетных средств в рамках региональных и местных бюджетов.

Важной составляющей контроля является формирование промежуточной и годовой отчетности об исполнении бюджета, которая публикуется в установленном порядке и подлежит общественному обсуждению.

Для повышения качества контроля используются информационные системы, включая Единый казначейский информационный банк данных, что обеспечивает прозрачность операций и оперативное выявление нарушений.

Ответственность за нарушение бюджетной дисциплины предусмотрена законодательством РФ, в том числе Уголовным кодексом и Кодексом об административных правонарушениях. Контрольные органы инициируют проверки, а в случае выявления нарушений – возбуждение дел и принятие мер реагирования.

Вопрос-ответ:

Какие основные стадии включает бюджетный процесс в Российской Федерации?

Бюджетный процесс состоит из нескольких этапов: составление проекта бюджета, рассмотрение и утверждение закона о бюджете, исполнение бюджета и контроль за его исполнением. На стадии составления разрабатываются финансовые планы, на стадии утверждения — законодатели рассматривают и принимают бюджет, затем происходит практическая реализация расходов и доходов, и, наконец, контрольные органы проверяют соблюдение установленных параметров.

Кто именно участвует в формировании проекта федерального бюджета?

Формирование проекта федерального бюджета возлагается на Правительство РФ. В подготовке участвуют Министерство финансов, профильные министерства и ведомства, а также региональные органы, предоставляющие информацию о расходах и доходах. Важную роль играет анализ экономической ситуации и прогнозирование основных макроэкономических показателей для корректного планирования.

Какова роль Государственной Думы в процессе утверждения бюджета?

Государственная Дума рассматривает проект бюджета в несколько чтений. В первом чтении происходит общее обсуждение, во втором — детальный разбор отдельных статей бюджета, а в третьем — окончательное голосование. В процессе рассмотрения могут вноситься изменения и поправки, которые согласовываются с Правительством и другими органами. Итогом работы является принятие федерального закона о бюджете.

Какие механизмы контроля существуют для проверки исполнения бюджета?

Контроль за исполнением бюджета осуществляют органы финансового контроля, включая Счетную палату РФ и Федеральное казначейство. Они проверяют соответствие фактических расходов утвержденным планам, анализируют соблюдение бюджетной дисциплины и выявляют возможные нарушения. Результаты контроля публикуются и могут стать основанием для внесения корректировок в бюджетную политику.

Что происходит, если проект бюджета отклонён на этапе рассмотрения в парламенте?

Если проект бюджета отклонён, он возвращается на доработку Правительству. При этом необходимо устранить причины, вызвавшие несогласие депутатов, например, скорректировать расходные статьи или уточнить источники доходов. После внесения изменений проект повторно направляется на рассмотрение. В случае систематического отказа существует процедура принятия временного бюджета для обеспечения функционирования государства.

Какие основные этапы включает бюджетный процесс в Российской Федерации?

Бюджетный процесс в России состоит из нескольких последовательных стадий. Сначала формируется проект бюджета, который разрабатывается правительством с учётом экономической ситуации и приоритетов. Затем этот проект рассматривается и утверждается Государственной Думой и Советом Федерации. После утверждения наступает этап исполнения бюджета, когда государственные органы расходуют средства в соответствии с утверждённым планом. В завершение проводится контроль за исполнением бюджета, что позволяет выявить отклонения и принять меры для исправления. Каждая из этих стадий имеет чёткие временные рамки и регламентирована законом.

Кто отвечает за контроль исполнения бюджета на разных уровнях власти в России?

Контроль за исполнением бюджета в России осуществляется на нескольких уровнях. Федеральный уровень контролирует Счётная палата — она проверяет соответствие расходов утверждённым бюджетным назначениям и законности расходования средств. Кроме того, контрольные функции выполняют финансовые органы исполнительной власти, например, Федеральное казначейство, которое следит за движением бюджетных средств. В регионах аналогичные полномочия возложены на региональные органы контроля и финансовые службы. Такой многоуровневый контроль помогает обеспечить прозрачность и законность расходования бюджетных средств.