Бюджетное законодательство Российской Федерации основывается на системе нормативно-правовых актов, обеспечивающих правовую регламентацию всех этапов бюджетного процесса – от формирования и утверждения до исполнения и контроля за использованием средств. Центральным актом в этой системе выступает Бюджетный кодекс РФ, который устанавливает структуру бюджетной системы, принципы межбюджетных отношений и полномочия участников бюджетного процесса.

К числу ключевых нормативных документов относятся федеральные законы, ежегодно утверждающие федеральный бюджет, а также аналогичные законы субъектов РФ и органов местного самоуправления. Важную роль играют акты, регулирующие порядок предоставления межбюджетных трансфертов, субсидий и субвенций. Например, постановления Правительства РФ определяют методику распределения дотаций и условий их предоставления.

Для практического применения норм бюджетного права особое значение имеют приказы Минфина России, такие как Приказ № 85н о порядке санкционирования расходов и Приказ № 174н об учете бюджетных обязательств. Эти акты формируют основу бюджетного администрирования на федеральном и региональном уровнях.

Юридическим и финансовым специалистам при анализе или участии в бюджетных процедурах рекомендуется регулярно отслеживать изменения в указанных нормативных актах через официальные источники – в первую очередь через систему ГАРАНТ, КонсультантПлюс и официальный сайт Минфина РФ. Это позволяет избежать ошибок при составлении бюджетных заявок, отчетности и контрактной документации.

Какие законы входят в состав бюджетного законодательства РФ

Бюджетное законодательство Российской Федерации включает ограниченный, но четко структурированный перечень нормативных правовых актов, регулирующих формирование, исполнение и контроль бюджетов всех уровней. Основу этой системы составляют федеральные законы, обладающие высшей юридической силой в данной сфере.

- Бюджетный кодекс Российской Федерации – ключевой нормативный акт, систематизирующий все положения, касающиеся бюджетной системы, межбюджетных отношений, процедур составления, утверждения и исполнения бюджетов, а также ответственности за нарушения бюджетного законодательства. Действует в редакции от 31 июля 1998 года № 145-ФЗ с регулярными актуализациями.

- Федеральный закон о федеральном бюджете на текущий финансовый год и плановый период – принимается ежегодно, определяет доходы, расходы, источники финансирования дефицита, лимиты бюджетных ассигнований и особенности их исполнения.

- Федеральный закон о бюджете Пенсионного фонда РФ, Фонда обязательного медицинского страхования и Фонда социального страхования – принимаются ежегодно и регламентируют финансовую деятельность соответствующих внебюджетных фондов.

- Федеральный закон № 83-ФЗ от 8 мая 2010 года – определяет правовое положение автономных, бюджетных и казённых учреждений, а также особенности финансирования государственного (муниципального) задания.

- Федеральный закон № 44-ФЗ от 5 апреля 2013 года – регулирует контрактную систему закупок товаров, работ и услуг для государственных и муниципальных нужд, напрямую связанную с реализацией бюджетных средств.

Также значимую роль играют подзаконные акты, такие как постановления Правительства РФ и приказы Минфина России, которые конкретизируют порядок применения норм, установленных вышеуказанными законами. Однако они не входят в перечень собственно законов бюджетного законодательства, а лишь обеспечивают их реализацию на практике.

Для точного соблюдения требований законодательства рекомендуется отслеживать актуальные редакции названных законов через официальный интернет-портал правовой информации (pravo.gov.ru) или системы правового мониторинга (например, «КонсультантПлюс» или «Гарант»).

Роль Бюджетного кодекса в регулировании бюджетных процессов

Одной из ключевых функций Бюджетного кодекса является определение структуры и содержания бюджетов. Документ закрепляет требования к формированию доходной и расходной частей, классификации расходов, а также механизмам межбюджетных трансфертов. Например, именно в кодексе регламентированы принципы распределения субсидий и дотаций субъектам Федерации.

Кодекс также определяет процедурные нормы бюджетного процесса: сроки составления, рассмотрения, утверждения и исполнения бюджетов, включая порядок внесения изменений в закон о бюджете. В статье 192 БК РФ закреплён порядок рассмотрения проекта федерального бюджета в Государственной Думе, а статья 217 описывает этапы исполнения бюджета.

Особое значение имеет регламентация механизма бюджетного контроля. Кодекс устанавливает полномочия Счётной палаты РФ, органов внутреннего и внешнего финансового контроля, а также ответственность должностных лиц за нарушение бюджетного законодательства. В частности, статьи 306.1–306.4 БК РФ описывают меры бюджетной ответственности, включая приостановление межбюджетных трансфертов.

Практическая рекомендация для муниципальных образований и органов государственной власти – при разработке нормативных актов на местном уровне всегда учитывать положения Бюджетного кодекса как приоритетные. Несоответствие местных актов требованиям кодекса может привести к признанию их недействительными и применению санкций со стороны контрольных органов.

Таким образом, Бюджетный кодекс выполняет роль не только нормативного ориентира, но и инструмента обеспечения прозрачности и эффективности бюджетных процессов в Российской Федерации.

Федеральные законы, регулирующие межбюджетные отношения

Федеральный закон № 184-ФЗ «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации» дополняет положения Бюджетного кодекса, устанавливая рамки финансовой самостоятельности субъектов и их обязанностей по обеспечению сбалансированности региональных бюджетов.

Федеральный закон № 95-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации и отдельные законодательные акты Российской Федерации» регламентирует порядок предоставления субсидий, субвенций и дотаций, включая условия их целевого использования и механизмы контроля.

Для оценки уровня дотационности регионов используется утвержденная методика расчета бюджетной обеспеченности, закрепленная в ежегодном федеральном законе о федеральном бюджете. Эти законы уточняют объемы и цели межбюджетных трансфертов на очередной финансовый год, включая поддержку сбалансированности бюджетов регионов и реализацию национальных проектов.

Рекомендовано органам власти субъектов РФ при планировании собственных доходов и расходов учитывать актуальные редакции указанных законов, а также изменения в методике распределения межбюджетных трансфертов, публикуемые Минфином РФ. Это позволяет точнее прогнозировать поступления из федерального бюджета и минимизировать риски недофинансирования при реализации обязательств.

Постановления Правительства РФ, применяемые в бюджетной сфере

Постановления Правительства Российской Федерации играют ключевую роль в детализации и реализации положений Бюджетного кодекса, а также в регулировании практических аспектов бюджетных процессов. Эти акты обязательны для исполнения органами исполнительной власти и применяются в самых разных направлениях бюджетной политики.

Наиболее значимые постановления, используемые в бюджетной сфере:

- Постановление № 174 от 1 марта 2014 г. – устанавливает правила формирования, утверждения и ведения сводной бюджетной росписи. Оно конкретизирует сроки, формат представления и структуру документа, включая коды бюджетной классификации.

- Постановление № 1040 от 30 декабря 2013 г. – регулирует порядок предоставления и использования межбюджетных трансфертов из федерального бюджета. В документе зафиксированы требования к соглашениям, отчетности и контролю за расходованием средств.

- Постановление № 108-н от 28 августа 2018 г. – устанавливает правила внутреннего финансового контроля и внутреннего финансового аудита в органах государственной власти и бюджетных учреждениях.

- Постановление № 555 от 2 июня 2011 г. – определяет состав, структуру и сроки представления годовой и квартальной бюджетной отчетности. Оно стандартизирует формы отчетности для всех уровней бюджетной системы.

Применение этих постановлений требует:

- Постоянного мониторинга изменений в нормативной базе.

- Актуализации внутренних регламентов под конкретные требования каждого постановления.

- Использования специализированных автоматизированных систем для учета и отчетности (например, ЕАС «Бюджет» или АСФК).

Невыполнение требований, установленных постановлениями Правительства РФ, может привести к блокировке бюджетных операций, наложению санкций со стороны органов финансового контроля и снижению эффективности исполнения бюджета.

Нормативные акты Минфина, регулирующие бюджетный процесс

Министерство финансов Российской Федерации играет ключевую роль в организации и регулировании бюджетного процесса. В его компетенцию входит разработка и утверждение нормативных актов, направленных на реализацию положений Бюджетного кодекса РФ и обеспечение прозрачности, эффективности и контролируемости бюджетных процедур.

Приказ Минфина России от 06.06.2019 № 85н устанавливает порядок составления и ведения сводной бюджетной росписи федерального бюджета. Документ определяет процедуры формирования лимитов бюджетных обязательств, перераспределения ассигнований и отражения изменений в бюджетной росписи, что критически важно для корректного исполнения бюджета.

Приказ Минфина России от 01.07.2013 № 65н регламентирует порядок составления отчетности об исполнении бюджетов бюджетной системы РФ. Он вводит унифицированные формы отчетов, сроки их представления, а также требования к детализации данных по кодам классификации расходов. Это позволяет обеспечить сопоставимость показателей и контроль за целевым использованием средств.

Методические указания по составлению проекта федерального бюджета, ежегодно обновляемые Минфином, содержат конкретные расчётные параметры, лимиты, ориентиры по доходам и расходам. Эти документы адресованы главным распорядителям бюджетных средств и используются при планировании бюджетных заявок.

Инструкции по ведению бюджетного учета, в частности Приказ Минфина России от 01.12.2010 № 157н, обеспечивают единообразие бухгалтерского учета в учреждениях госсектора. Это необходимо для консолидации данных в единую систему учета исполнения бюджета.

Письма-разъяснения Минфина, хотя и не обладают нормативной силой, применяются на практике для унификации подходов при решении спорных и технически сложных вопросов бюджетного учета и исполнения. Минфин регулярно выпускает такие письма в ответ на запросы органов власти и учреждений.

Рекомендовано органам исполнительной власти и муниципальным образованиям своевременно отслеживать обновления нормативной базы Минфина через официальный сайт minfin.gov.ru и информационные системы «Электронный бюджет» и ГИИС БК. Использование актуальных версий актов – необходимое условие правомерного осуществления всех стадий бюджетного процесса.

Документы субъектов РФ в системе бюджетного регулирования

Региональные программы социально-экономического развития служат инструментом планирования бюджетных расходов и приоритезации финансирования в рамках утверждённых бюджетов. Их разработка и утверждение подкреплены нормативными актами органов исполнительной власти субъектов, что обеспечивает прозрачность и контроль использования бюджетных средств.

Бюджетные правила субъектов РФ включают порядок составления, утверждения, исполнения и контроля за исполнением региональных бюджетов. Они регулируются соответствующими законами и постановлениями, которые конкретизируют требования федерального законодательства, учитывая региональные особенности и финансовые возможности.

Региональные нормативные акты регулируют вопросы межбюджетных трансфертов, распределения налоговых доходов, а также механизмов контроля за бюджетным процессом на местном уровне. Особое значение имеют постановления и распоряжения губернаторов и региональных правительств, которые определяют порядок финансового обеспечения государственных и муниципальных программ.

Документы субъектов РФ также содержат правила ведения бухгалтерского учёта и отчётности по исполнению бюджетов, что обеспечивает контроль за целевым использованием бюджетных средств и позволяет осуществлять анализ эффективности расходования средств на уровне региона.

Рекомендуется субъектам РФ систематически обновлять и приводить в соответствие свои нормативные акты с изменениями федерального законодательства, что обеспечивает устойчивость бюджетного процесса и минимизирует риски правовых коллизий.

Как применяются муниципальные нормативные акты в бюджетной политике

Муниципальные нормативные акты служат основой для формирования, исполнения и контроля местных бюджетов. Они регулируют порядок составления бюджетных проектов, утверждения доходной и расходной частей, а также порядок взаимодействия органов местного самоуправления с финансовыми учреждениями.

Ключевые муниципальные документы включают решения представительных органов муниципалитета, устанавливающие бюджет, а также нормативные акты, регулирующие финансовое планирование и исполнение бюджета. Эти акты конкретизируют правила распределения межбюджетных трансфертов и определения собственных доходов муниципалитета.

Важным элементом применения является контроль за исполнением бюджета через установленные муниципальными актами процедуры отчетности и аудита. Такие акты обеспечивают прозрачность использования средств и ответственность должностных лиц.

Муниципальные нормативные акты должны соответствовать федеральному и региональному бюджетному законодательству, обеспечивая соблюдение принципов сбалансированности и целевого использования бюджетных средств.

Рекомендации по разработке и применению муниципальных нормативных актов:

- Регулярное обновление актов в соответствии с изменениями федерального законодательства.

- Внедрение механизмов публичного обсуждения бюджетных решений на муниципальном уровне.

- Четкое закрепление ответственности за нарушение бюджетной дисциплины.

- Использование муниципальных актов для стимулирования эффективного использования финансовых ресурсов.

Таким образом, муниципальные нормативные акты выполняют функцию юридического каркаса для бюджетной политики, обеспечивая соблюдение бюджетных правил и способствуя рациональному управлению финансовыми ресурсами муниципалитета.

Правила толкования и приоритетности нормативных актов при бюджетных спорах

Толкование нормативных актов в бюджетных спорах основывается на анализе их содержания, контекста и цели регулирования. Приоритет отдается буквальному значению норм, если оно не противоречит системе законодательства и здравому смыслу.

В первую очередь применяется федеральное законодательство, включая Бюджетный кодекс РФ и федеральные законы о бюджете. Нормативные акты субъектов Федерации и муниципальные акты используются только в пределах их компетенции и при отсутствии противоречий с федеральными нормами.

При конфликте норм различного уровня действует принцип иерархии правовых актов: федеральные законы имеют преимущество над региональными и муниципальными. В случае коллизии между законами и подзаконными актами первенство отдается законам.

Специальные нормы, регулирующие отдельные виды бюджетных отношений, имеют преимущество перед общими. Например, нормы, регулирующие порядок исполнения бюджета, применяются до общих правил финансового контроля.

При неоднозначности формулировок учитывается правовая практика, разъяснения Высшего Арбитражного Суда и других компетентных органов. Цель толкования – обеспечить единообразное применение бюджетного законодательства и предотвратить злоупотребления.

Рекомендуется при составлении нормативных актов бюджетной сферы четко фиксировать сферу действия и соотношение с другими нормативными актами для минимизации споров и разночтений.

Вопрос-ответ:

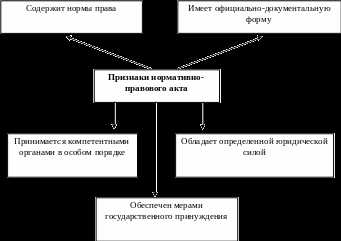

Что представляют собой нормативно правовые акты в бюджетном законодательстве и какую роль они играют?

Нормативно правовые акты в бюджетном законодательстве — это официальные документы, устанавливающие правила формирования, распределения и контроля государственных финансов. Они задают правовые рамки для бюджетного процесса на разных уровнях власти, регулируют отношения между государственными органами и обеспечивают прозрачность и дисциплину в расходовании бюджетных средств.

Какие виды нормативных актов существуют в системе бюджетного законодательства, и чем они отличаются?

В бюджетном законодательстве выделяют несколько категорий нормативных актов: федеральные законы, указы Президента, постановления Правительства, а также приказы и инструкции профильных министерств. Федеральные законы обладают высшей юридической силой и задают основные принципы бюджетного устройства. Указы и постановления конкретизируют и детализируют нормы, регулируя текущие процессы, а приказы министерств обеспечивают методическое сопровождение и контроль исполнения норм.

Какой порядок действует при разрешении конфликтов между нормативными актами бюджетного законодательства?

При возникновении противоречий между различными нормативными актами применяются правила приоритетности. В первую очередь действует акт высшей юридической силы — обычно это федеральный закон. Если противоречия возникают между актами одного уровня, учитываются дата принятия — более поздний акт отменяет или корректирует предыдущий. Также учитывается специфичность норм: специальные правила имеют приоритет над общими.

Как нормативные акты бюджетного законодательства влияют на межбюджетные отношения между субъектами Федерации?

Нормативные акты устанавливают правовые основы распределения финансовых ресурсов между различными уровнями бюджетной системы — федеральным центром, субъектами Федерации и муниципалитетами. Они регулируют порядок предоставления трансфертов, распределение налоговых доходов и контроль за их использованием. Благодаря этим документам обеспечивается финансовая стабильность регионов и соблюдение баланса интересов при планировании и исполнении бюджетов.