Штраф, наложенный на должностное лицо, не всегда оплачивается за счёт организации. Важно различать, в каком качестве действует сотрудник: как представитель юридического лица или как частное лицо, нарушившее нормы законодательства. Это напрямую влияет на то, кто несёт финансовую ответственность по постановлению о штрафе.

Если нарушение связано с действиями от имени организации и в пределах полномочий, предусмотренных должностной инструкцией или уставом, штраф может быть признан обязательством юридического лица. Однако в случае, когда проступок совершён с превышением полномочий, умышленно или по грубой неосторожности, оплату взыскивают с самого должностного лица – как с физического лица, независимо от его служебного положения.

Рекомендуется анализировать конкретную ситуацию на основе положений КоАП РФ, статей трудового законодательства и внутренних локальных актов. Важно сохранить копии всех документов, подтверждающих характер нарушения и порядок его фиксации. Работодателю следует оформлять приказы и акты, если предполагается возложение штрафа на сотрудника, а последнему – проверять соблюдение процедуры привлечения к ответственности, включая сроки и мотивировку постановления.

На практике споры о том, кто должен платить штраф – организация или должностное лицо, нередко решаются в суде. Арбитражная и судебная практика учитывает не только формальные признаки, но и реальные обстоятельства правонарушения. Поэтому важно вовремя обратиться за юридической консультацией и, при необходимости, оспорить наложенное взыскание.

Кто оплачивает штраф, наложенный на должностное лицо

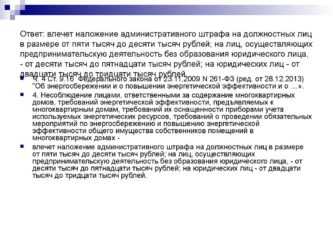

Штраф, наложенный на должностное лицо, подлежит оплате самим этим лицом, независимо от юридического статуса организации, в которой оно работает. Законодательно установлено, что административная ответственность в виде штрафа применяется к конкретному физическому лицу, обладающему статусом должностного. Это закреплено в статье 2.4 КоАП РФ, где указано, что должностным лицом признается лицо, обладающее организационно-распорядительными или административно-хозяйственными полномочиями.

Оплата штрафа за счет юридического лица, в интересах которого действовало должностное лицо, запрещена. Такое погашение может быть квалифицировано как нецелевое расходование средств или даже как уклонение от ответственности. В случае выявления подобных фактов контролирующие органы (например, прокуратура или налоговая служба) вправе инициировать проверку и наложить дополнительные санкции на организацию.

Оплачивать штраф обязан сам нарушивший лицо – за счет собственных средств, а не средств предприятия. Реквизиты для оплаты штрафа указываются в постановлении о назначении наказания. Срок оплаты административного штрафа составляет 60 дней с момента вступления постановления в законную силу (часть 1 статьи 32.2 КоАП РФ).

Попытка переложить оплату штрафа на организацию может повлечь дисциплинарные меры, а также вопросы со стороны аудиторов и органов финансового контроля. Внутренними документами предприятия может быть предусмотрено возмещение ущерба или дисциплинарное взыскание за действия, повлекшие наложение штрафа, но это не отменяет личной обязанности должностного лица по его оплате.

Может ли организация оплатить штраф за своего сотрудника

В соответствии с российским законодательством, административный штраф, наложенный на должностное лицо, подлежит оплате самим этим лицом. Согласно части 1 статьи 32.2 КоАП РФ, штраф оплачивает субъект, на которого он был наложен. Передача обязанности по уплате штрафа третьим лицам, включая работодателя, законом не предусмотрена.

Если организация добровольно оплачивает штраф за своего сотрудника, это может быть расценено как уклонение от административной ответственности. В некоторых случаях такие действия влекут риск признания оплаты неправомерной, а при проверках со стороны налоговых органов – даже доначисление налогов и применение санкций, поскольку оплата за третье лицо может квалифицироваться как выплата дохода в натуральной форме.

Также необходимо учитывать позицию Минфина России, изложенную, например, в письме от 29.03.2018 № 03-03-06/1/20311, где подчеркивается, что организация не вправе учитывать такие расходы при налогообложении прибыли, так как они не связаны с осуществлением предпринимательской деятельности.

Руководителям предприятий рекомендуется избегать практики оплаты штрафов за сотрудников. Более безопасным вариантом является внутреннее регулирование таких ситуаций через дисциплинарные меры, служебные расследования и обучение персонала с целью предотвращения правонарушений.

Исключение возможно только в случае, если штраф наложен ошибочно или в рамках судебного разбирательства признан незаконным – тогда организация вправе оказывать юридическую помощь, но не оплачивать санкцию за работника.

Когда должностное лицо обязано платить штраф из собственных средств

Должностное лицо обязано оплачивать штраф из личных средств в случае, если нарушение связано с его действиями или бездействием, совершёнными в рамках полномочий, но с нарушением законодательства. Это касается ситуаций, когда в действиях лица усматривается вина – умысел или грубая неосторожность, прямо повлекшая административную ответственность.

Например, если руководитель предприятия подписывает документы, заведомо нарушающие экологические нормы, и за это надзорный орган назначает штраф, ответственность ложится на него лично. Аналогично, за несоблюдение требований по охране труда или нарушенные сроки подачи отчетности должностное лицо несёт самостоятельную ответственность, даже если последствия коснулись всей организации.

Оплата за счёт средств организации в этих случаях недопустима: согласно статье 2.4 КоАП РФ, административная ответственность должностного лица носит персональный характер. Попытка компенсировать такой штраф за счёт компании может рассматриваться как нецелевое использование средств и привести к налоговым доначислениям и санкциям со стороны контролирующих органов.

Чтобы избежать личных штрафов, должностным лицам рекомендуется тщательно документировать принятые решения, консультироваться с юристами и соблюдать регламенты, утверждённые внутренними нормативными актами и отраслевыми требованиями.

Ответственность работодателя за оплату штрафов сотрудников

Исключение возможно, если действия должностного лица были обусловлены прямым указанием руководства или внутренними корпоративными стандартами, нарушающими закон. В таких случаях сотрудник вправе потребовать возмещения причинённого ущерба (в том числе суммы штрафа) на основании статьи 1068 Гражданского кодекса РФ, при условии, что действия были связаны с выполнением трудовых обязанностей и в интересах организации.

Суды при рассмотрении подобных дел учитывают наличие письменных распоряжений, должностных регламентов и фактов принуждения к противоправным действиям. Если работодатель докажет, что сотрудник действовал по собственной инициативе и с превышением полномочий, расходы останутся на должностном лице.

Для минимизации рисков работодатель должен обеспечить регулярный инструктаж по соблюдению законодательства, актуализировать внутренние регламенты и фиксировать служебные задания в письменной форме. Нарушения, допущенные по вине управленческой ошибки, не освобождают организацию от потенциальных убытков, включая репутационные и косвенные расходы.

Какие документы подтверждают законность оплаты штрафа из бюджета организации

Основным подтверждающим документом выступает приказ руководителя об оплате штрафа, в котором должно быть четко указано основание для такой выплаты, реквизиты постановления о наложении штрафа, а также сведения о сотруднике, в отношении которого вынесено постановление. Приказ должен быть составлен на основании служебной записки от ответственного сотрудника (например, руководителя структурного подразделения или юриста), обосновывающей необходимость такой оплаты.

К документам, подтверждающим законность расходования средств, также относятся:

- копия постановления о привлечении к административной ответственности, оформленного в отношении должностного лица;

- докладная записка, содержащая описание обстоятельств правонарушения, указание на то, что действия лица были связаны с исполнением служебных обязанностей и в интересах организации;

- заключение юридического отдела, подтверждающее правомерность оплаты штрафа за счет организации в конкретной ситуации;

- выписка из учетной политики или внутреннего положения о компенсации расходов работников, если такое предусмотрено;

- платежное поручение на перечисление суммы штрафа с указанием назначения платежа;

- решение комиссии по внутреннему контролю (при наличии), зафиксированное протоколом заседания.

Все перечисленные документы подшиваются в бухгалтерское дело и хранятся вместе с оправдательными первичными документами по расходованию средств. При проверке со стороны налоговых органов они служат основанием для признания расходов обоснованными и исключения санкций за нецелевое использование средств.

Налоговые последствия оплаты штрафа организацией

Оплата штрафа организацией за должностное лицо не всегда признается расходом, уменьшающим налоговую базу по налогу на прибыль. В соответствии с положениями Налогового кодекса РФ, штрафы, пени и иные финансовые санкции, наложенные на организацию или ее работников, не учитываются при расчете налоговой базы.

Основные налоговые аспекты оплаты штрафа организацией:

- Если штраф наложен на должностное лицо лично, оплата его организации не является затратой, связанной с производственной деятельностью, и не может быть учтена в расходах.

- Расходы, связанные с оплатой штрафов, не уменьшают налогооблагаемую прибыль, что подтверждается пунктом 3 статьи 270 НК РФ.

- Налоговый учет расходов на оплату штрафов отражается отдельно и не приводит к уменьшению налоговой базы по налогу на прибыль.

- При удержании штрафа из заработной платы работника организация обязана корректно оформить документы, чтобы избежать ошибок в налоговом и бухгалтерском учете.

Рекомендации:

- Оплачивая штрафы за должностных лиц, организация должна документально подтвердить основание оплаты и наличие обязательств.

- Расходы на штрафы следует отражать в учете отдельно от прочих расходов, чтобы избежать вопросов налоговых органов.

- При формировании налоговой отчетности необходимо исключать такие затраты из налоговых расходов, во избежание доначислений.

- В случае, если штраф был оплачен организацией, а впоследствии возмещен сотрудником, важно оформить возврат денежных средств с соответствующими документами.

Таким образом, оплата штрафа организацией не влияет на снижение налоговой базы, требует строгого документального оформления и правильного отражения в бухгалтерском и налоговом учете.

Можно ли взыскать уплаченный штраф с сотрудника через суд

Взыскание с сотрудника суммы штрафа, оплаченной организацией, возможно только при наличии оснований, предусмотренных трудовым или гражданским законодательством. Для этого необходимо доказать, что штраф возник по вине работника и нанес организации материальный ущерб.

Согласно статье 238 Трудового кодекса РФ, работодатель может удержать из заработной платы сотрудника сумму материального ущерба при условии, что сотрудник причинил вред умышленно или по грубой неосторожности, а также если это установлено решением суда.

Оплата штрафа организацией сама по себе не является основанием для автоматического взыскания с работника. Судебное взыскание возможно, если организация предъявит иск с доказательствами вины работника и причиненного ущерба.

При обращении в суд важно приложить копии документов: постановления о штрафе, акта о нарушении, внутреннего приказа организации о взыскании, расчет сумм ущерба и подтверждение оплаты штрафа. Отсутствие этих документов снижает шансы на успешное взыскание.

Рекомендуется заключить с сотрудником соглашение о возмещении ущерба, что повысит юридическую обоснованность требований. Если такой договор отсутствует, иск придется обосновывать исключительно через суд.

Практика показывает, что суды внимательно изучают обстоятельства дела, поэтому для успешного взыскания необходимо четко доказать причинно-следственную связь между действиями сотрудника и штрафом.

Взыскание через суд возможно не всегда: при отсутствии вины работника или спорных обстоятельствах иск может быть отклонён. В таких случаях организация должна нести расходы самостоятельно.

Вопрос-ответ:

Кто несет ответственность за оплату штрафа, если должностное лицо нарушило закон в рамках своих служебных обязанностей?

Оплата штрафа в первую очередь возлагается на должностное лицо, если иное не предусмотрено договором или внутренними правилами организации. Закон обычно рассматривает штраф как личную ответственность нарушителя, особенно если нарушение связано с его действиями или бездействием, повлекшими административное правонарушение. В некоторых случаях организация может оплатить штраф за сотрудника, но затем взыскать эту сумму с него в порядке внутреннего дисциплинарного взыскания.

Можно ли организации оплатить штраф, наложенный на сотрудника, чтобы избежать негативных последствий для бизнеса?

Организация вправе оплатить штраф за сотрудника, если это не противоречит законодательству и внутренним правилам. Такой подход применяется для минимизации рисков, связанных с деятельностью компании, особенно если нарушение произошло в рамках служебных функций. При этом оплата штрафа организацией не освобождает должностное лицо от ответственности — при необходимости сумма может быть взыскана с него через внутренние процедуры.

Какие основания существуют для взыскания уплаченного штрафа с сотрудника через суд?

Взыскание штрафа с сотрудника возможно при наличии документально подтвержденного соглашения или внутреннего положения, предусматривающего компенсацию таких расходов. Суд рассматривает причины, по которым организация оплатила штраф, а также поведение сотрудника — например, если нарушение произошло по его вине и без согласования с работодателем. Важно предоставить доказательства: приказ об оплате, соглашение с сотрудником, объяснительные документы. Без таких оснований суд обычно не поддерживает требования организации о возврате средств.

Как влияет оплата штрафа организацией на налоговые обязательства и бухгалтерский учет?

Оплата штрафа организацией обычно рассматривается как прочие расходы, не уменьшающие налоговую базу, поскольку штрафы не учитываются при расчете налога на прибыль. В бухгалтерском учете такие суммы отражаются отдельно, без отнесения к затратам, уменьшающим налогооблагаемую прибыль. При этом компания обязана вести документы, подтверждающие целевое использование средств, и учитывать нюансы, связанные с классификацией расходов в соответствии с законодательством.

В каких случаях должностное лицо обязано оплачивать штраф из собственных средств, а не за счет организации?

Если нарушение связано с личной ответственностью сотрудника, например, совершено с превышением полномочий, по его вине или в результате умышленных действий, штраф оплачивается лично им. Также это касается ситуаций, когда внутренними нормативами компании закреплена обязанность сотрудника компенсировать убытки или штрафы, наложенные за его проступки. Если же штраф наложен за действия, исполненные в рамках служебных обязанностей и без умысла, оплата может быть произведена организацией.

Кто несёт ответственность за оплату штрафа, если он наложен на должностное лицо?

Оплата штрафа, наложенного на должностное лицо, зависит от обстоятельств нарушения и норм законодательства. В большинстве случаев штраф оплачивает именно должностное лицо из собственных средств, если ответственность за нарушение закреплена на нём лично. Однако иногда организация может взять на себя оплату штрафа, особенно если нарушение связано с исполнением служебных обязанностей и нет умысла или грубой небрежности со стороны сотрудника. Важно учитывать конкретные правовые нормы и внутренние правила компании. При этом иногда возможно возмещение затрат с должностного лица через суд, если оплата была произведена организацией. Таким образом, вопрос оплаты штрафа требует изучения конкретной ситуации и применимого законодательства.