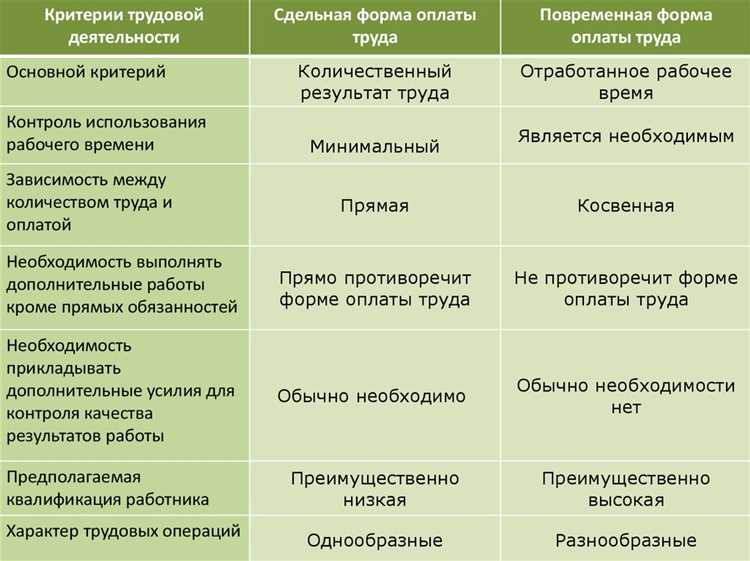

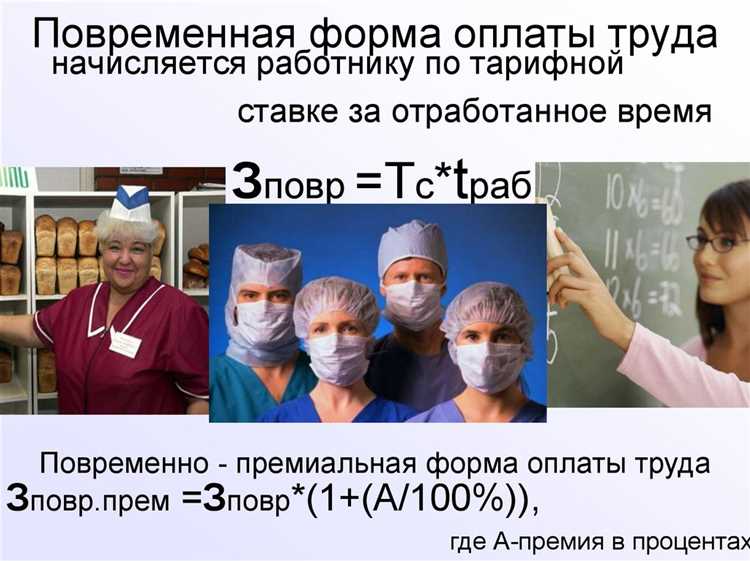

Повременная система оплаты труда предполагает выплату заработной платы за фактически отработанное время. Основой для расчёта выступают табель учёта рабочего времени и установленная тарифная ставка, определённая в трудовом договоре или локальных нормативных актах организации.

Начисление осуществляется на базе оклада или часовой ставки. При полной отработке месяца работник получает фиксированную сумму, соответствующую должностному окладу. Если фактически отработано меньше, сумма пропорционально уменьшается. Например, при окладе 60 000 рублей и 15 отработанных рабочих днях из 20 зарплата составит: 60 000 / 20 × 15 = 45 000 рублей.

Важно учитывать доплаты за работу в выходные и праздничные дни, сверхурочные часы, ночное время. Эти начисления регулируются статьями 152–154 ТК РФ и подлежат обязательной доплате сверх основной зарплаты. Например, за каждый час ночной смены к окладу добавляется не менее 20% от часовой тарифной ставки.

Работодатель обязан производить выплаты не реже чем каждые полмесяца. Нарушение сроков приводит к штрафам и компенсациям в соответствии со статьёй 236 ТК РФ. Поэтому важно обеспечить точный и своевременный расчёт, особенно в организациях с посменным или гибким графиком работы.

Как определить тарифную ставку или оклад сотрудника

Тарифная ставка или оклад устанавливаются исходя из квалификации, уровня ответственности и сложности выполняемой работы. В первую очередь необходимо опираться на штатное расписание, где зафиксированы размеры должностных окладов для каждой позиции.

Для рабочих специальностей применяется тарифная система, включающая тарифную сетку и тарифно-квалификационные справочники (ТКС). В сетке отражены разряды и соответствующие им ставки. Разряд присваивается по результатам аттестации или на основании документа, подтверждающего квалификацию. Например, токарь 5 разряда получает ставку выше, чем токарь 3 разряда, поскольку объем и сложность работ отличаются.

Для административных и офисных работников устанавливается фиксированный оклад. Размер определяется внутренними нормативами, уровнем подчинённости и зоной ответственности. Рекомендуется использовать метод аналитического оценивания должностей, учитывающий такие критерии, как управленческая нагрузка, необходимость принятия решений, финансовые риски и объём информации.

Оклад должен соответствовать минимальному размеру оплаты труда, установленному законом, с учётом региональных коэффициентов. При неполной занятости оклад пересчитывается пропорционально отработанному времени. Учитываются также положения коллективного договора и локальных нормативных актов.

Индексация окладов производится в случае повышения уровня инфляции или по решению работодателя, что также должно быть документально закреплено. Рекомендуется фиксировать тарифную ставку или оклад в трудовом договоре, во избежание споров с работником.

Что включается в расчет отработанного времени

При повременной оплате труда расчет отработанного времени осуществляется на основе данных табеля учета рабочего времени. В расчет включаются только периоды, за которые сотруднику полагается оплата согласно трудовому законодательству и внутренним нормативным актам организации.

- Фактически отработанные часы по графику сменности или пятидневной рабочей неделе.

- Сверхурочная работа, подтвержденная соответствующим распоряжением руководителя.

- Работа в выходные и праздничные дни, если она официально оформлена и подлежит оплате.

- Часы командировок, засчитываемые как рабочее время при наличии подтверждающих документов (приказ, проездные билеты, отчеты).

- Периоды служебной необходимости вне основного места работы, оформленные должным образом.

Не включаются в расчет:

- Прогулы и самовольные отлучки, не подтвержденные уважительными причинами.

- Неоплачиваемые отпуска, включая отпуск без сохранения заработной платы.

- Простои по вине работника.

Для точного расчета используются данные табеля с обозначениями видов времени (например, «Я» – явка, «К» – командировка). Ответственность за достоверное заполнение табеля несет работодатель.

Рекомендуется внедрение электронного табелирования с автоматическим учетом рабочих и нерабочих периодов, что снижает риск ошибок и упрощает последующий расчет заработной платы.

Как учитывать выходные, праздники и отпуска при повременной оплате

При повременной оплате зарплата начисляется за фактически отработанное время, включая учет выходных и праздников согласно трудовому законодательству. Если рабочий день совпадает с официальным выходным или праздничным днем, оплата производится на общих основаниях, без снижения ставки.

Если сотрудник не работал в праздничный день, оплачивается время отдыха в размере среднего заработка, рассчитанного за последние 12 месяцев. Для оплаты праздников не требуется отработка предшествующего дня, если отпуск не прерывает работу.

Выходные дни оплачиваются, если работник не привлекался к работе в эти дни. При работе в выходной или праздничный день дополнительно начисляется компенсация в размере не менее 100% оплаты этого времени либо предоставляется другой день отдыха с оплатой.

Отпуска оплачиваются исходя из среднего заработка, рассчитанного за 12 месяцев перед отпуском. При частичном использовании отпуска зарплата рассчитывается пропорционально количеству отработанных дней в месяце.

Если отпуск совпадает с праздничным или выходным днем, эти дни не включаются в отпускной период, что увеличивает общий срок отпуска без снижения оплаты.

При расчете оплаты по повременной системе важно вести точный учет отработанных часов и исключать из расчета время отсутствия по невыходу без уважительной причины, так как оно не подлежит оплате.

Расчет доплат и надбавок при повременной системе

При повременной оплате доплаты и надбавки рассчитываются как фиксированные или процентные величины от базовой ставки или оклада. Основным ориентиром служит тарифная ставка за единицу времени – час, день или месяц.

Для доплат за совмещение профессий применяется фиксированная сумма, согласованная в трудовом договоре, или процент от оклада основного рабочего места. Если доплата выражена в процентах, расчет производится по формуле: базовая ставка × процент доплаты.

Надбавки за квалификацию и сложность работ определяются согласно штатному расписанию или локальному нормативу. Их сумма складывается с основной оплатой и не должна превышать предельные размеры, установленные коллективным договором.

Для учета ненормированного рабочего дня или сверхурочных часов базовая ставка пересчитывается пропорционально фактически отработанному времени с добавлением соответствующих коэффициентов, установленных законодательством или локальными актами.

При расчете компенсационных надбавок за вредные или опасные условия труда применяется повышающий коэффициент, умножаемый на основную ставку. Размер коэффициента определяется согласно приказам работодателя и нормативам, утвержденным в отрасли.

Если надбавка предоставляется за интенсивность труда, расчет ведется на основании среднемесячной тарифной ставки, умноженной на коэффициент интенсивности, закреплённый в локальных документах.

Для всех видов доплат и надбавок важно строго соблюдать порядок их включения в расчет заработной платы, чтобы избежать двойного учета и обеспечить корректное начисление страховых взносов и налогов.

Учет и оплата сверхурочной работы при повременной оплате

Сверхурочная работа учитывается отдельно от основного времени и оплачивается с повышающим коэффициентом. При повременной оплате базовая ставка определяется из расчета за один час работы, исходя из месячного фонда рабочего времени.

Для расчета часовой ставки необходимо разделить месячный оклад на норму часов, установленную для данного периода. Сверхурочные часы умножаются на эту ставку с коэффициентом не менее 1,5 при первых двух часах и не менее 2 – при последующих, согласно трудовому законодательству.

Фиксация сверхурочных часов должна вестись на основании наряда или табеля учета рабочего времени с обязательным указанием причины привлечения к дополнительной работе. Отсутствие такого подтверждения может привести к спорам при проверках.

Оплата сверхурочных производится в пределах лимитов, установленных локальными нормативными актами предприятия и трудовым договором. При превышении лимитов необходимо согласование с работником или предоставление компенсирующего отдыха.

При расчете итоговой суммы к выплате сверхурочные включаются в отдельную строку расчетного листа, чтобы обеспечить прозрачность учета и избежать ошибок при налогообложении и учете страховых взносов.

Как оформить расчетные листки и отразить начисления в документах

Расчетный листок при повременной оплате должен содержать четкое и полное отражение всех начислений и удержаний. Важно обеспечить прозрачность и однозначность данных для сотрудника и бухгалтерии.

Обязательные элементы расчетного листка:

- ФИО работника и табельный номер;

- период начисления зарплаты;

- отработанные часы или дни;

- оклад или тарифная ставка;

- начисления за отработанное время (сумма расчета: оклад/тариф × отработанное время);

- доплаты, надбавки, премии (указываются отдельно с указанием основания);

- удержания (налоги, взносы, штрафы);

- итоговая сумма к выплате.

При составлении расчетного листка необходимо использовать утвержденные формы, отражающие структуру начислений именно при повременной оплате, либо разработанные внутренние шаблоны, согласованные с бухгалтерией.

В первичных документах (например, ведомости на выплату зарплаты) отражают:

- Общее количество отработанных часов или дней каждого сотрудника;

- оклад или тариф;

- расчет суммы заработной платы с точностью до копеек;

- перечисленные доплаты и удержания с обоснованием;

- суммы удержанных налогов и взносов по законодательству.

В бухгалтерском учете начисления по зарплате оформляют проводкой на счет 70 с детализацией по статьям затрат в зависимости от вида работы и подразделения.

Для подтверждения правильности расчетов важно сохранять:

- табели учета рабочего времени с отметками о фактическом выходе;

- приказы или распоряжения о назначении доплат и надбавок;

- документы, подтверждающие основания для удержаний;

- распечатанные или электронные расчетные листки с подписями.

Регулярность и системность оформления расчетных листков снижает риск ошибок и претензий со стороны сотрудников и контролирующих органов.

Вопрос-ответ:

Как правильно рассчитывается заработная плата при повременной оплате труда?

При повременной оплате заработная плата рассчитывается на основе фактически отработанного времени и установленной часовой или дневной ставки. Общая сумма определяется умножением количества отработанных часов (или дней) на размер оплаты за один час (или день). При этом учитываются все нормы рабочего времени, а также предусмотренные законодательством или коллективным договором дополнительные выплаты, если они есть.

Какие документы нужны для начисления зарплаты при повременной системе оплаты?

Для начисления зарплаты по повременной оплате необходимо иметь табель учета рабочего времени, в котором фиксируются фактически отработанные часы или дни. Также требуется приказ о назначении ставки или тарифной сетки, трудовой договор или соглашение с работником, а при наличии — документы, подтверждающие сверхурочные работы, отпуска или больничные, чтобы корректно учитывать все периоды.

Как учитываются переработки и выходные дни при повременной оплате труда?

Переработки обычно оплачиваются с повышающим коэффициентом в соответствии с законодательством. Например, часы, отработанные сверх нормы рабочего времени, могут оплачиваться в полуторном или двойном размере. Выходные и праздничные дни также оплачиваются отдельно, если сотрудник работал в эти дни. Для правильного расчета необходимо вести учет фактически отработанных часов и применять соответствующие надбавки.

Можно ли использовать повременную оплату при неполном рабочем времени?

Да, при неполном рабочем времени также возможна повременная оплата. В этом случае зарплата рассчитывается пропорционально фактически отработанному времени по установленной ставке. При этом важно правильно оформить график работы и учитывать все законодательные нормы, касающиеся неполной занятости, чтобы избежать ошибок в начислениях.

Какие ошибки чаще всего возникают при начислении зарплаты по повременной системе?

Частые ошибки связаны с неправильным учетом отработанного времени, например, неверное внесение данных в табель, игнорирование переработок или выходных дней. Иногда не учитываются изменения в ставках оплаты или дополнительные выплаты. Также встречается неправильное применение коэффициентов за сверхурочные или ночные часы, что приводит к занижению или завышению суммы выплаты.