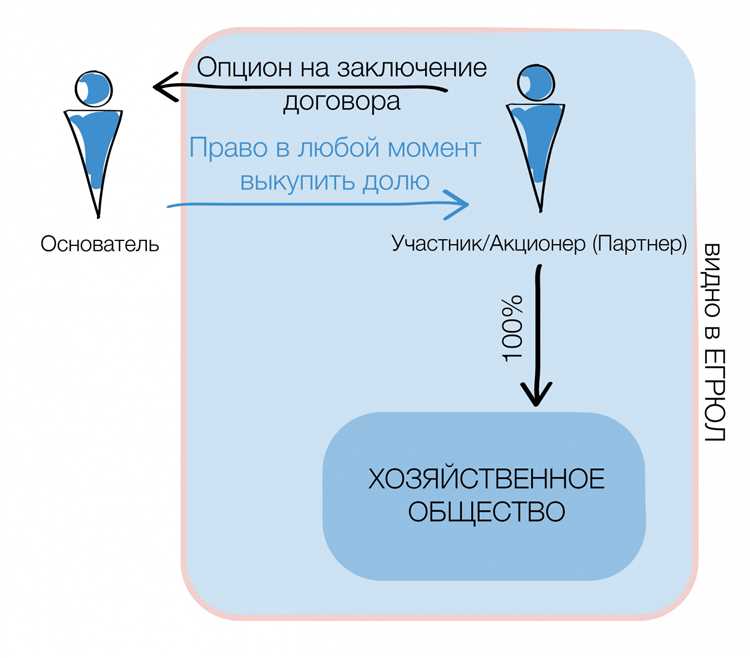

Опцион на долю в уставном капитале ООО представляет собой инструмент, позволяющий участнику или третьему лицу получить право в будущем приобрести долю в обществе на заранее согласованных условиях. Такой механизм часто используется для мотивации сотрудников, инвесторов или ключевых партнеров, особенно в высокорисковых проектах и стартапах. Несмотря на его растущую популярность, оформление опциона требует внимательного подхода к юридическим и налоговым деталям.

Основной документ, закрепляющий опцион, – это договор опциона, который оформляется в письменной форме. В нем указываются условия, при наступлении которых возникает право на приобретение доли, порядок расчета цены, сроки и процедура реализации. Особое внимание следует уделить формулировкам: любые расплывчатые или некорректные формулировки могут привести к недействительности сделки или налоговым рискам. Для обеспечения юридической силы опцион должен быть составлен в соответствии со статьями 429.2 и 421 ГК РФ.

Важно понимать, что передача доли в уставном капитале требует обязательного нотариального удостоверения сделки, если иное не предусмотрено уставом общества. Это означает, что реализация опциона, как правило, включает в себя нотариальные действия. Также необходимо учитывать ограничения, установленные уставом ООО, включая возможное наличие преимущественного права покупки у других участников.

С точки зрения налогообложения, реализация опциона может повлечь налоговые обязательства как для физического, так и для юридического лица. При этом важно определить момент фактического получения дохода и вид дохода – это может быть как материальная выгода, так и инвестиционный доход. Оптимальный налоговый режим подбирается с учетом статуса получателя и условий опциона.

Как выбрать правовую конструкцию опциона: договор или корпоративный документ

Выбор между оформлением опциона на долю участника через отдельный гражданско-правовой договор или путем внесения положения в устав требует учета характера будущих отношений, уровня контроля и налоговых последствий. Опцион в форме договора чаще используется в отношениях с ключевыми сотрудниками или инвесторами, которым необходимо предоставить гибкий механизм вхождения в капитал без изменения устава.

Заключение опциона в виде договора допускается в соответствии со статьей 429.2 ГК РФ. Такой договор может быть заключён как с существующим участником, так и с третьим лицом. Он обеспечивает высокую степень конфиденциальности и не требует государственной регистрации изменений в ЕГРЮЛ до момента исполнения. Однако реализация опциона по договору не влияет автоматически на корпоративную структуру – передача доли всё равно оформляется по общим правилам, с нотариальным удостоверением.

Если предполагается регулярное или массовое использование механизма опциона (например, в стартапах с пулом опционов для сотрудников), целесообразно включить положения об опционе в устав. Такой подход обеспечивает предсказуемость и прозрачность для всех участников, снижает риски споров о допустимости сделки, но требует предварительного согласования со всеми участниками и внесения изменений в устав с их регистрацией.

В случае привлечения инвестора через опционы с отложенным вступлением в долю, предпочтительнее договорной механизм – это упрощает взаимодействие и снижает требования к корпоративной процедуре. Однако если компания планирует сделать опционы элементом мотивации для персонала, стоит использовать уставной подход, позволяющий централизованно регулировать порядок и условия предоставления долей.

Итоговый выбор зависит от структуры собственности, целей опциона и степени готовности участников к внесению изменений в корпоративные документы. Важно заранее проанализировать налоговые и регуляторные последствия обеих форм, включая потенциальное признание дохода у получателя доли и необходимость подачи документов в налоговый орган.

Какие условия включить в опционный договор для его действительности

В договоре должен быть предусмотрен порядок и срок реализации опциона. Следует установить конечную дату, до которой участник вправе воспользоваться опционом, а также зафиксировать форму подачи уведомления о реализации права. В противном случае возникнут риски признания соглашения незавершённым и недействительным.

Определение цены приобретения доли – обязательное условие. Цена может быть фиксированной, зависеть от финансовых показателей или рыночной оценки. В любом случае она должна быть определена или поддаваться определению с использованием объективных критериев.

Договор должен содержать указание на форму сделки при реализации опциона. Поскольку речь идет о переходе доли в ООО, следует установить, что передача осуществляется на основании нотариально удостоверяемого договора купли-продажи доли.

Дополнительно рекомендуется включить условия о порядке расчетов, распределении расходов (в том числе нотариальных), наличии предварительного согласия остальных участников ООО (если требуется по уставу), а также последствиях отказа от исполнения обязательства одной из сторон.

При наличии отлагательных условий или событий (например, достижение KPI или инвестирование), их формулировка должна быть максимально конкретной. Неопределенность таких условий может привести к признанию опциона ничтожным из-за невозможности исполнения.

Наконец, важно проверить, чтобы опцион не нарушал запреты, установленные уставом ООО или действующим законодательством – например, ограничения на переход долей третьим лицам без согласия участников. Нарушение этих норм приведёт к оспариванию сделки.

Порядок оформления соглашения об опционе с будущим участником

При оформлении опциона в пользу будущего участника необходимо учитывать, что такой контрагент на момент заключения соглашения не входит в состав общества. Это требует особого подхода к формулировке условий и порядка исполнения опциона.

Первым шагом является заключение гражданско-правового договора между обществом и потенциальным участником. В нем следует прямо указать, что предоставляется право на заключение в будущем договора купли-продажи доли при наступлении определённых условий. Условие о цене, сроке реализации и доле должны быть конкретизированы в момент подписания соглашения, а не отложены на будущее.

Обязательно указывается механизм акцепта опциона: в какой форме и каким способом будущий участник должен заявить о реализации своего права. Чаще всего это оформляется через письменное уведомление с обязательной регистрацией в адресе общества.

Если предусматривается, что доля будет отчуждена от текущего участника, необходимо получить нотариально удостоверенное предварительное согласие такого участника, либо заранее оформить договор купли-продажи с отлагательным условием.

Для обеспечения действительности соглашения рекомендуется включить обязательство общества или действующего участника заключить основной договор при наступлении условия, а также санкции за необоснованный отказ от исполнения.

В случаях, когда опцион оформляется с будущим участником, но при этом предполагается увеличение уставного капитала, в договоре следует предусмотреть обязанность общества инициировать соответствующее решение общего собрания. Также необходимо прописать обязательство зарегистрировать изменения в ЕГРЮЛ после исполнения опциона.

Отдельно прорабатываются положения о конфиденциальности, ограничении уступки прав по опциону и исключении возможности его досрочного прекращения без обоснованных причин.

Налоговые последствия реализации опциона для сторон сделки

Для физического лица, реализующего опцион, критически важно учитывать момент получения дохода. Согласно подп. 1 п. 1 ст. 223 НК РФ, доход в виде разницы между ценой реализации доли и ценой её приобретения возникает в момент перехода права собственности. Этот доход облагается НДФЛ по ставке 13% (или 15% – с превышения 5 млн руб. в год). Если физлицо владело долей более 5 лет (при соблюдении условий освобождения по подп. 1 п. 17.1 ст. 217 НК РФ), доход может не облагаться налогом.

Для юридического лица реализация опциона влияет на налог на прибыль. При продаже доли организация признаёт доход в размере фактической цены реализации (п. 1 ст. 249 НК РФ). Расходы формируются из цены приобретения доли и затрат, непосредственно связанных с её реализацией (п. 1 ст. 268 НК РФ). Если покупатель – участник, расходы по опциону должны быть документально подтверждены.

Покупатель доли не признаёт доход, но должен учитывать стоимость приобретённой доли при последующей её продаже. Эта стоимость формирует налоговую базу для НДФЛ или налога на прибыль, в зависимости от статуса лица. Если цена по опциону существенно отличается от рыночной, налоговые органы могут пересчитать базу с учётом принципа контролируемой сделки (ст. 105.3 и 105.14 НК РФ).

НДС не применяется при передаче долей в ООО – на основании подп. 5 п. 3 ст. 149 НК РФ. Однако все вспомогательные услуги (например, юридическое сопровождение сделки) облагаются НДС, если оказываются профессиональным участником.

Рекомендация: для снижения налоговых рисков желательно зафиксировать рыночную оценку доли и приложить её к опционному соглашению. Это особенно важно при сделках между взаимозависимыми лицами. Также стоит предусмотреть детальное описание условий исполнения опциона, включая механизм определения цены, способ оплаты и возможные налоговые обязательства каждой стороны.

Как зарегистрировать переход доли по опциону в ЕГРЮЛ

Для регистрации перехода доли по опциону в ЕГРЮЛ необходимо соблюдение как корпоративных, так и регистрационных требований. Основным основанием служит реализация опциона, оформленная в виде безотзывной оферты с последующим акцептом либо договором купли-продажи доли с отлагательным условием.

После наступления условий опциона и подтверждения исполнения обязательств между сторонами заключается договор отчуждения доли. Он подлежит нотариальному удостоверению в случае, если речь идёт о переходе доли между участниками или третьими лицами. Нотариус также удостоверяет заявление по форме Р14001, необходимое для регистрации изменений в ЕГРЮЛ.

Для подачи документов в регистрирующий орган потребуется:

- заявление по форме Р14001, подписанное у нотариуса;

- нотариально удостоверенный договор отчуждения доли;

- решение или протокол общего собрания участников (если требуется согласие других участников на переход доли);

- документ об уплате госпошлины (при подаче в бумажной форме);

- паспорт заявителя или доверенность на представителя.

Пакет документов направляется в регистрирующий орган (ФНС) по месту нахождения ООО лично, через нотариуса, по почте или в электронном виде с усиленной квалифицированной электронной подписью. Срок регистрации составляет не более 5 рабочих дней.

После внесения записи о переходе доли в ЕГРЮЛ новый участник получает актуальную выписку из реестра. Только с этого момента он признается участником общества с соответствующими правами и обязанностями.

Важно, чтобы документы, подтверждающие реализацию опциона, были подготовлены с учётом требований к достоверности и однозначности условий исполнения. В противном случае возможен отказ в регистрации или последующее оспаривание сделки.

Риски признания опциона недействительным и способы их снижения

Ниже перечислены основные риски, связанные с признанием опциона недействительным, и рекомендации по их минимизации:

- Несоответствие условий опциона законодательству: Важно, чтобы условия опционного договора полностью соответствовали требованиям гражданского законодательства и нормам корпоративного права. Некорректное указание условий, например, неверное описание объекта сделки или сроков исполнения, может стать основанием для признания опциона недействительным.

- Отсутствие должной формы договора: Опцион должен быть оформлен в письменной форме. Устные договоренности или отсутствие письменного подтверждения соглашения могут привести к его оспариванию в суде.

- Нарушение принципов добросовестности: Если одна из сторон договора воспользуется своим положением, нарушив принципы добросовестности и разумности (например, заключив опцион на долю, которая фактически не существует или не может быть передана), это может быть признано основанием для признания опциона недействительным.

Чтобы снизить риски признания опциона недействительным, следует учитывать следующие рекомендации:

- Тщательная юридическая экспертиза: До подписания договора стоит провести консультацию с юристом, чтобы удостовериться в соответствующем оформлении всех условий и документации.

- Четкость условий: Необходимо точно прописать все условия опциона, включая цену доли, сроки исполнения, ответственность сторон за невыполнение обязательств. Это предотвратит возможные разночтения и правовые споры в будущем.

- Использование корпоративных документов: В случае необходимости, опцион на долю можно оформить как корпоративный документ, что обеспечит дополнительную юридическую силу и защиту интересов сторон сделки.

- Регистрация изменений в ЕГРЮЛ: После заключения опциона важно своевременно зарегистрировать все изменения, связанные с переходом доли в ЕГРЮЛ, чтобы избежать правовых проблем в будущем.

Правильное оформление опциона и соблюдение всех процедурных шагов минимизируют риски и обеспечат законность сделки.

Вопрос-ответ:

Какие условия должны быть указаны в опционном договоре для его действительности?

В опционном договоре должны быть четко прописаны условия, которые делают его исполнимым. К ним относятся предмет опциона (конкретная доля в ООО), цена, сроки и порядок исполнения сделки. Важно, чтобы эти условия не нарушали законодательные требования, в противном случае договор может быть признан недействительным. Также в нем должны быть указаны права и обязанности сторон, а также последствия в случае невыполнения условий.

Как правильно оформить опцион на долю участника в ООО?

Для оформления опциона на долю участника в ООО необходимо составить письменный договор, который будет подписан обеими сторонами. В нем нужно указать все детали сделки, такие как размер доли, цена, сроки и условия приобретения. Далее договор регистрируется в бухгалтерии и при необходимости подается в налоговые органы. Важно, чтобы опционный договор не противоречил уставу ООО, а также был юридически корректным для предотвращения споров в будущем.

Какие налоговые последствия могут возникнуть при реализации опциона на долю в ООО?

При реализации опциона на долю участника в ООО могут возникнуть налоговые последствия как для продавца, так и для покупателя. Продавец может быть обязан уплатить налог на доходы физического лица (НДФЛ) с прибыли от продажи доли. Для покупателя также возможны налоги при последующей продаже доли, если она принесет прибыль. Также стоит учитывать налоги на прибыль для самой компании, если опцион каким-то образом влияет на ее финансовые результаты. Чтобы избежать проблем, важно проконсультироваться с налоговым консультантом, учитывая все нюансы сделки.