Отмена решения о выплате дивидендов требует строгого соблюдения корпоративного законодательства и устава компании. Процедура включает повторное собрание акционеров или участников общества, на котором должно быть принято новое решение с большинством голосов, предусмотренным уставом. Неправильное оформление или несоблюдение сроков может привести к юридическим спорам и финансовым рискам.

Важно учитывать, что отмена выплаты дивидендов возможна только до фактического перечисления средств акционерам. В случае, если дивиденды уже выплачены, потребуется возврат излишне выплаченных сумм в рамках установленного порядка. Кроме того, документальное оформление отмены должно содержать четкие основания и ссылки на соответствующие нормы законодательства.

Рекомендации по правильной отмене включают обязательное уведомление всех заинтересованных лиц, корректное внесение изменений в протокол собрания и своевременную регистрацию изменений в государственных органах, если это предусмотрено законом. Только комплексный подход гарантирует легитимность отмены и минимизирует риски для компании и её участников.

Юридические основания для отмены решения о выплате дивидендов

Отмена решения о выплате дивидендов возможна при наличии конкретных юридических оснований, закрепленных в законодательстве и уставе компании. К ключевым причинам относятся:

1. Нарушение процедуры принятия решения. Решение может быть отменено, если оно принято с нарушением требований к проведению общего собрания акционеров или собрания участников. Например, при отсутствии кворума, несоблюдении порядка уведомления участников, либо если протокол собрания оформлен с ошибками, что противоречит статье 43 Федерального закона № 208-ФЗ «Об акционерных обществах».

2. Противоречие уставу компании или законодательству. Если решение противоречит положениям устава или нормам Гражданского кодекса РФ, особенно в части распределения прибыли и финансового состояния общества, оно признается недействительным. Например, выплата дивидендов при наличии непогашенных убытков по итогам последнего отчетного периода запрещена.

3. Ошибки в расчетах и финансовых данных. Если после принятия решения выявлены ошибки в финансовой отчетности, повлекшие неправильное определение суммы дивидендов, отмена решения становится правомерной для корректировки выплат согласно реальному финансовому положению.

4. Нарушение прав кредиторов и интересов общества. Выплата дивидендов не должна угрожать финансовой устойчивости компании или нарушать права кредиторов. При наличии угрозы банкротства или недостаточности средств на покрытие обязательств решение об отмене оправдано.

5. Иные основания, предусмотренные законом или уставом. Например, отказ участников от получения дивидендов или решение о реинвестировании прибыли вместо выплаты, если это закреплено в учредительных документах.

Для правильного оформления отмены необходимо подготовить протокол внеочередного собрания с указанием оснований отмены и обеспечить документальное подтверждение выявленных нарушений или изменений в финансовом состоянии. Рекомендуется проконсультироваться с юристом для оценки правомерности отмены и минимизации рисков судебных споров.

Порядок созыва собрания для пересмотра решения по дивидендам

Пересмотр решения о выплате дивидендов требует проведения внеочередного или очередного собрания участников (акционеров). Процедура созыва регламентируется уставом общества и законом, чаще всего – Федеральным законом № 208-ФЗ «Об акционерных обществах» или соответствующим гражданским законодательством.

Основные этапы и требования к созыву собрания для отмены или изменения решения о дивидендах:

- Инициатива созыва: право на созыв принадлежит совету директоров, исполнительному органу, а также участникам, владеющим не менее установленного законом процента уставного капитала (например, 10% в акционерных обществах).

- Формирование повестки: в повестку дня необходимо включить пункт о пересмотре решения по дивидендам с указанием конкретных предложений (отмена, снижение, изменение порядка выплаты и т.п.).

- Уведомление участников: уведомление о дате, времени, месте и повестке собрания направляется не позднее установленного законом срока, обычно за 10-30 календарных дней до даты проведения. Способ направления – письмом с подтверждением вручения, электронной почтой или иными предусмотренными уставом способами.

- Документальное обеспечение: вместе с уведомлением прикладываются материалы для ознакомления, включая протоколы предыдущих собраний, проект решения об отмене дивидендов и обоснование необходимости пересмотра.

- Кворум и голосование: для признания собрания правомочным необходимо обеспечить кворум, установленный законом и уставом. Решение о пересмотре дивидендов принимается большинством голосов, как правило, простым или квалифицированным, если уставом предусмотрено иное.

- Протоколирование: результаты собрания фиксируются в протоколе, где четко отражается решение об отмене или изменении выплаты дивидендов, а также количество голосов «за», «против» и воздержавшихся.

- Регистрация и уведомление: при необходимости решение регистрируется в соответствующих государственных органах, а о принятом решении сообщается участникам и контролирующим структурам.

Несоблюдение сроков уведомления, неполный комплект документов или отсутствие кворума делают решение о пересмотре дивидендов юридически ничтожным. Рекомендуется заранее проверить устав и внутренние регламенты общества, чтобы соблюсти все формальности.

Документальное оформление отмены решения о выплате дивидендов

Отмена решения о выплате дивидендов оформляется протоколом или решением собрания участников (акционеров), на котором принято новое решение об отмене ранее утверждённого. В документе необходимо чётко указать реквизиты отменяемого решения: дату, номер, содержание и причины отмены.

Протокол подписывается председателем и секретарём собрания. Если отмена происходит по инициативе совета директоров, оформляется соответствующее решение с подробным обоснованием. В случае отмены решения общего собрания требуется проведение внеочередного собрания с соблюдением всех процедур уведомления участников согласно уставу.

В документе должна содержаться ссылка на устав компании и нормы закона, подтверждающие правомерность отмены. Важно зафиксировать дату нового решения, подтверждающую его приоритет над предыдущим.

Все изменения и отмены решений подлежат обязательной регистрации в реестре акционеров (участников) и отражению в бухгалтерской документации, включая бухгалтерские проводки, если дивиденды уже начислены. Необходимо уведомить всех заинтересованных лиц в установленном порядке, с подтверждением получения информации.

Хранение документации осуществляется согласно срокам, установленным законодательством и внутренними регламентами компании, с обеспечением доступа контролирующим органам.

Роль устава компании в процедуре отмены дивидендов

Устав компании закрепляет порядок принятия и отмены решений о выплате дивидендов, включая полномочия органов управления и сроки уведомления акционеров. Для корректной отмены решения необходимо строго соблюдать положения устава, так как несоблюдение может привести к оспариванию решения в суде.

В уставе часто прописаны конкретные условия, при которых допускается отмена решения о дивидендах: например, необходимость наличия уважительных причин, установленный порядок голосования, кворум и минимальный размер голосов «за». Перед созывом собрания для отмены решения требуется проверить эти требования, чтобы избежать юридических рисков.

Устав также регулирует форму и сроки направления уведомлений участникам о пересмотре решения. Нарушение этих требований может повлечь признание отмены недействительной. Поэтому все уведомления и протоколы должны быть оформлены в соответствии с уставными нормами.

Если устав предусматривает специализированные комиссии или советы, отвечающие за финансовую отчетность и дивиденды, их заключения должны быть учтены при отмене решения. Отсутствие согласия таких органов может стать основанием для судебных споров.

Рекомендация: перед началом процедуры отмены необходимо внимательно изучить устав, зафиксировать соблюдение всех его норм в документах и, при необходимости, проконсультироваться с юристом для минимизации риска оспаривания.

Уведомление акционеров и контролирующих органов об отмене решения

После принятия решения об отмене выплаты дивидендов необходимо в установленный законом срок уведомить акционеров. Уведомление направляется каждому акционеру по контактным данным, указанным в реестре акционеров, не позднее 3 рабочих дней с момента принятия решения.

Форма уведомления должна содержать точную информацию о дате и номере решения, основаниях отмены, а также новых условиях выплаты или их отсутствии. Рекомендуется использовать письменную форму с подтверждением получения, например, заказное письмо с уведомлением или электронную рассылку с подтверждением доставки.

Контролирующие органы (например, налоговые органы или регуляторы рынка ценных бумаг) информируются в сроки, предусмотренные нормативными актами и уставом компании. В частности, в течение 10 календарных дней с даты отмены решения в налоговую инспекцию подается соответствующее уведомление по форме, утвержденной законодательством.

Если компания зарегистрирована на бирже, уведомление также должно быть размещено в системе раскрытия информации в сроки, предусмотренные правилами эмитента и биржи, чтобы обеспечить прозрачность и соблюдение обязательств перед инвесторами.

Несоблюдение сроков и порядка уведомления может повлечь административные санкции и судебные споры, поэтому важно вести протоколы отправки и получения уведомлений, а также сохранять копии всех документов.

Последствия отмены решения о выплате дивидендов для бухгалтерии

Отмена ранее принятого решения о выплате дивидендов напрямую влияет на учет и отчетность компании. В первую очередь, это затрагивает уже сформированные бухгалтерские проводки, которые необходимо откорректировать.

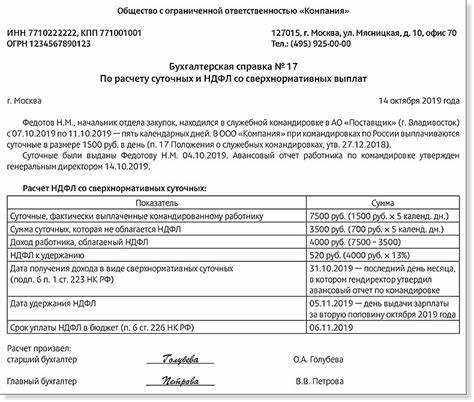

Если начисление дивидендов было отражено по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» и кредиту счета 75 «Расчеты с учредителями», эти записи следует аннулировать на основании решения об отмене. Для этого оформляется бухгалтерская справка с пояснением причин и реквизитами соответствующего протокола собрания.

Важно учитывать, что если информация о начислении дивидендов была включена в финансовую отчетность, до подачи уточненной версии документации потребуется внести исправления. В случае, если решение об отмене принято до окончания отчетного периода, корректировка производится в текущем периоде без подачи исправленной отчетности.

Если же выплата дивидендов уже была частично или полностью произведена, отмена затруднительна с юридической точки зрения. Возникает необходимость возврата сумм от акционеров, что требует отдельного документального сопровождения и отражения операций по расчетным счетам. Такие действия могут повлечь дополнительные налоговые последствия, включая корректировку расчетов по налогу на прибыль и удержанному налогу с дивидендов.

Бухгалтерии следует внимательно отслеживать даты принятия и отмены решений, чтобы избежать ошибок в учете и финансовой отчетности. Все изменения необходимо своевременно фиксировать в учетной политике и внутренних документах организации.

Сроки и ответственность при отмене решения о выплате дивидендов

Отмена решения о выплате дивидендов требует строгого соблюдения сроков и процедур, установленных корпоративным законодательством. В частности, ключевое значение имеют сроки, в течение которых можно внести изменения или отменить уже принятое решение.

Если решение о выплате дивидендов было принято общим собранием акционеров или участников, его отмена возможна только до даты, указанной как день закрытия реестра для получения дивидендов. После этой даты отмена считается нарушением прав акционеров и может повлечь юридические последствия.

В случае, если дивиденды уже начислены, но еще не выплачены, отмена возможна только по решению суда. Такие ситуации обычно связаны с выявлением ошибок, недостатка чистой прибыли или нарушений процедуры принятия решения. До момента фактической выплаты компания несет повышенную юридическую ответственность за корректность всех действий.

Ответственность за незаконную отмену или несвоевременное информирование участников о таком решении возлагается на исполнительные органы и членов совета директоров. Нарушение порядка может повлечь:

- штрафы, предусмотренные административным законодательством;

- обязанность компенсировать убытки акционерам или участникам;

- судебные разбирательства и привлечение должностных лиц к ответственности за злоупотребление полномочиями.

Чтобы избежать рисков, необходимо тщательно фиксировать все этапы отмены решения в протоколах собрания и своевременно уведомлять акционеров в порядке, предусмотренном уставом компании и законодательством.

Вопрос-ответ:

Кто может инициировать отмену решения о выплате дивидендов?

Инициировать отмену вправе орган, который принял соответствующее решение. Если дивиденды утверждены общим собранием акционеров или участников, именно оно должно принять новое решение об их отмене. Руководитель организации или совет директоров не могут самостоятельно отменить ранее принятое решение о распределении прибыли, если это находится вне их компетенции, закреплённой уставом или законом.

Можно ли отменить выплату дивидендов, если они уже были начислены, но не выплачены?

Если дивиденды начислены, но фактически не выплачены, теоретически их можно отменить, однако только при соблюдении установленных законодательством и уставом процедуры. В частности, требуется новое решение уполномоченного органа, обоснование отмены и, при необходимости, внесение изменений в финансовую отчётность. Важно учитывать, что такая отмена может вызвать вопросы со стороны налоговой службы и акционеров.

Какие причины допускаются для отмены решения о выплате дивидендов?

Чаще всего основанием становится ухудшение финансового положения компании, обнаружение ошибок в бухгалтерском учёте, выявление фактов, которые препятствуют законной выплате дивидендов (например, убытки по итогам года или невозможность соблюдения нормативов). Иногда отмена связана с необходимостью сохранить средства на первоочередные нужды, если это предусмотрено внутренними документами или согласовано с участниками.

Как оформить отмену решения о выплате дивидендов документально?

Для документального оформления необходимо подготовить протокол общего собрания или заседания совета директоров (если у них есть такие полномочия), где будет зафиксировано новое решение. В протоколе указываются дата, повестка дня, мотивировка отмены и итоги голосования. Дополнительно бухгалтерия должна внести корректировки в учётные документы, а информация об отмене может быть раскрыта в порядке, установленном для публичных обществ.

Чем грозит нарушение процедуры отмены выплаты дивидендов?

Несоблюдение установленного порядка может привести к спорам с акционерами или участниками, штрафам со стороны контролирующих органов и налоговым претензиям. Кроме того, если отмена произведена с нарушением закона, суд может признать её недействительной, а компания будет обязана выплатить дивиденды в полном объёме, независимо от текущего финансового положения.