Расчетный счет – это банковский счет, который используется для проведения финансовых операций между юридическими лицами и индивидуальными предпринимателями. Он служит основным инструментом для учета поступлений и расходов, обеспечивает прозрачность финансовой деятельности и выполнение обязательств перед контрагентами.

Открытие расчетного счета обязательно для ведения официальной хозяйственной деятельности. Через него проходят платежи по договорам, налоговые отчисления, зарплатные переводы и другие операции. Такой счет позволяет контролировать движение средств и своевременно реагировать на финансовые изменения.

Для открытия расчетного счета требуется подготовить комплект документов, включающий учредительные бумаги, ИНН, ОГРН и банковские формы. После открытия счета банк предоставляет доступ к онлайн-сервисам, что упрощает управление финансами и позволяет проводить операции без визитов в отделение.

Важной особенностью расчетного счета является возможность интеграции с бухгалтерскими программами, что облегчает ведение отчетности. Кроме того, он обеспечивает легальное подтверждение финансовых потоков при проверках и сотрудничестве с государственными органами.

Как открыть расчетный счет в банке: пошаговая инструкция

Выбор банка начинается с анализа тарифов, удобства онлайн-сервисов и требований к клиентам. Сравните предложения нескольких банков, учитывая комиссию за обслуживание и дополнительные услуги.

Подготовьте пакет документов. Для индивидуального предпринимателя потребуется паспорт, ИНН, свидетельство о государственной регистрации и выписка из ЕГРИП. Для юридического лица – учредительные документы, решение о регистрации, сведения о руководителе и бухгалтере, а также ИНН и ОГРН.

Подайте заявку в выбранный банк. Многие банки предлагают онлайн-заявку на сайте, что ускоряет процесс. После подачи заявки вам назначат встречу или предложат посетить отделение для подписания договора.

Подпишите договор банковского обслуживания. Ознакомьтесь с условиями тарифов, лимитами по операциям и требованиями к поддержанию минимального остатка на счете.

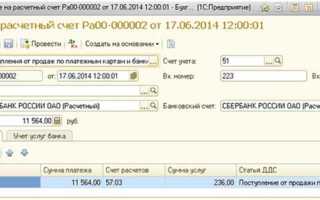

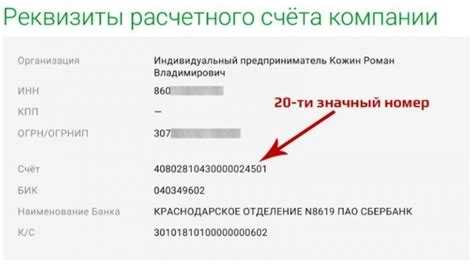

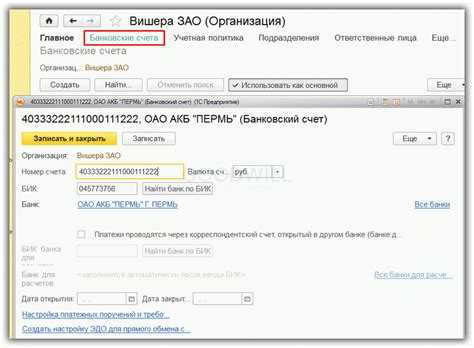

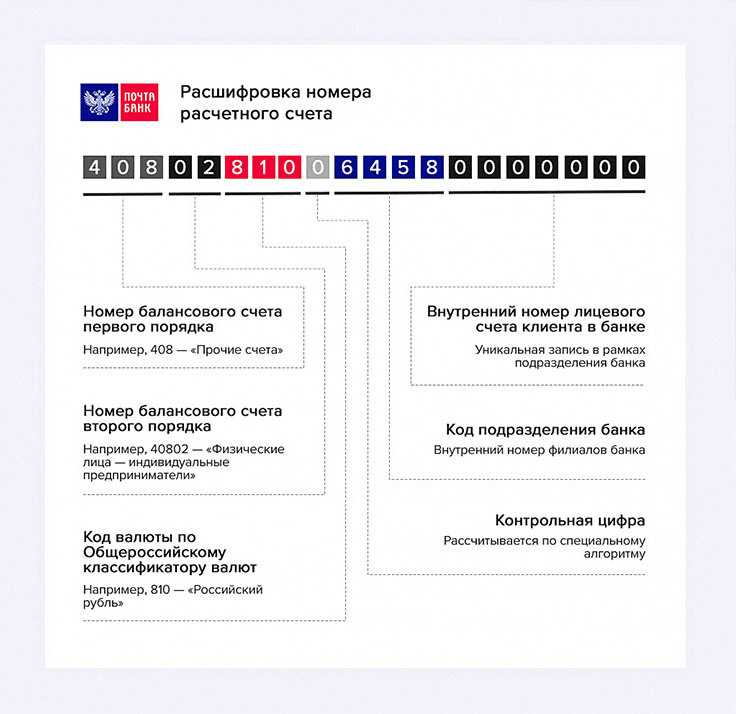

Получите реквизиты расчетного счета. Они станут основой для приема и отправки платежей, а также для оформления договоров с контрагентами.

Настройте онлайн-банк и мобильные приложения для удобного контроля операций и проведения платежей без визита в отделение.

Внесите первоначальный взнос, если это предусмотрено тарифом банка, чтобы активировать счет и начать пользоваться всеми услугами.

Какие документы требуются для открытия расчетного счета

Для регистрации расчетного счета в банке юридическому лицу необходимо предоставить учредительные документы: устав и решение о создании организации или учредительный договор. Важно, чтобы документы были актуальными и заверенными надлежащим образом.

Свидетельство о государственной регистрации или выписка из ЕГРЮЛ (Единый государственный реестр юридических лиц) подтверждают законность деятельности компании и являются обязательными для открытия счета.

Потребуются паспортные данные руководителя и других уполномоченных лиц, которые будут подписывать документы по счету. При наличии доверенности банк запросит её оригинал или нотариально заверенную копию.

ИНН и ОГРН – документы, подтверждающие налоговый и регистрационный статус организации, обязательно предъявляются при открытии счета.

Если счет открывается для индивидуального предпринимателя, необходимы копия паспорта, ИНН и свидетельство о государственной регистрации ИП.

Банк может потребовать справки, подтверждающие фактический адрес регистрации или документы, подтверждающие право собственности или аренды помещения.

Для некоторых видов деятельности требуется предоставление лицензий или специальных разрешений, подтверждающих право вести бизнес.

Рекомендуется уточнять в конкретном банке полный перечень документов, так как требования могут варьироваться в зависимости от юрисдикции и специфики компании.

Основные операции, доступные через расчетный счет

Расчетный счет предназначен для проведения всех видов безналичных операций, необходимых для ведения бизнеса. Ключевые операции включают:

1. Прием платежей от клиентов. Это могут быть переводы по банковским реквизитам, включая оплату за товары и услуги, а также авансовые платежи.

2. Оплата поставщикам и подрядчикам. Через расчетный счет осуществляется перечисление средств по договорным обязательствам, включая налоги и сборы.

3. Выплата заработной платы сотрудникам. Средства переводятся напрямую на личные счета работников или через зарплатные проекты банка.

4. Ведение внутреннего учета денежных потоков. Расчетный счет позволяет контролировать движение средств, формировать выписки для бухгалтерии.

5. Операции с валютой. При наличии валютного счета возможно проведение конвертации и валютных платежей.

6. Формирование и получение отчетной документации. Включая выписки и справки для налоговых органов и контрагентов.

7. Подключение дополнительных сервисов банка: интернет-банк, мобильные приложения, эквайринг.

Для управления расчетным счетом чаще всего используют интернет-банк, где доступны перечисленные операции с возможностью контроля лимитов и настройки шаблонов платежей. Это обеспечивает прозрачность и скорость расчетов.

Важно правильно организовать документооборот и своевременно сверять операции, чтобы избежать ошибок и финансовых рисков.

Разница между расчетным счетом и другими видами счетов

Расчетный счет предназначен для проведения основных финансовых операций бизнеса: прием и отправка платежей, оплата счетов, расчет с контрагентами. В отличие от других счетов, он обеспечивает прямой доступ к безналичным расчетам в рублях и иностранных валютах.

- Текущий счет физического лица – используется для личных целей: получение зарплаты, оплата услуг, снятие наличных. Ограничен в возможностях для коммерческих операций и не подходит для ведения бизнеса.

- Валютный счет – специализирован для хранения и операций с иностранной валютой. Не всегда поддерживает полный спектр расчетных операций, характерных для расчетного счета.

- Депозитный счет – предназначен для накопления и хранения средств с возможностью получения процентов. Операции по нему ограничены и не включают активное использование для расчетов с партнерами.

- Бюджетный счет – открыт для государственных и муниципальных организаций, предназначен для учета средств бюджета. Недоступен для коммерческих структур.

Расчетный счет обеспечивает:

- Ведение бухгалтерского учета по оборотам и остаткам на счете.

- Оперативное выполнение безналичных платежей и поступлений.

- Поддержку различных видов валютных операций.

- Возможность подключения онлайн-банкинга и интеграции с бухгалтерским ПО.

Для предпринимателей и компаний расчетный счет – основной инструмент для финансовых расчетов, в то время как другие счета служат вспомогательными целями: накопление, валютные операции, личные нужды.

Как выбрать банк для открытия расчетного счета

При выборе банка для открытия расчетного счета важны условия обслуживания и надежность финансового учреждения. Обратите внимание на тарифы: стоимость открытия, ежемесячного обслуживания, комиссии за исходящие платежи и эквайринг. Сравните предложения нескольких банков, чтобы оценить выгоду с учетом специфики вашего бизнеса.

Проверьте наличие дистанционного банковского обслуживания – интернет- и мобильный банк должны обеспечивать удобный и быстрый доступ к счету, возможность подписания документов электронной подписью и управление платежами без визитов в офис.

Обратите внимание на скорость открытия счета и набор требуемых документов. Некоторые банки предлагают предварительное одобрение онлайн и минимальный пакет документов, что ускоряет процесс.

Рассмотрите репутацию банка и его финансовую устойчивость, особенно если планируется значительный оборот средств. Отзывы других предпринимателей и рейтинги банков помогут оценить надежность.

Узнайте о дополнительных услугах, которые могут понадобиться: бизнес-карты, кредитные линии, валютные операции, бухгалтерский и юридический сервис. Возможность интеграции с учетными системами облегчает управление финансами.

Обратите внимание на географию филиалов и банкоматов, если планируется активное снятие или внесение наличных средств.

В случае специфики бизнеса проверьте, поддерживает ли банк необходимый набор валют и принимает ли к обслуживанию компании вашего типа.

Подписывая договор, внимательно изучите все пункты, включая скрытые комиссии и условия расторжения. Оптимальный выбор банка обеспечит надежное и удобное ведение расчетно-кассового обслуживания без лишних затрат.

Комиссии и платежи, связанные с расчетным счетом

Банки взимают несколько типов комиссий за обслуживание расчетного счета. Основные из них:

- Ежемесячная плата за обслуживание счета. В среднем варьируется от 300 до 1500 рублей, зависит от банка и пакета услуг.

- Комиссия за входящие и исходящие платежи. Обычно входящие переводы бесплатны или стоят до 0,1% от суммы. Исходящие – от 0,1% до 1% в зависимости от типа операции и банка.

- Комиссия за внутренние переводы между счетами одного клиента. Часто бесплатна, но иногда может составлять фиксированную сумму (от 10 до 50 рублей за операцию).

- Плата за выпуск и обслуживание банковских карт, привязанных к расчетному счету. Стоимость варьируется от 0 до 1000 рублей в месяц.

- Комиссия за снятие наличных с расчетного счета через банкоматы или кассу банка. Часто ограничена лимитом бесплатного снятия (например, до 100 000 рублей в месяц), далее – 0,5-1% от суммы.

Для снижения затрат стоит обратить внимание на тарифы банков, предлагающих льготные условия для малого бизнеса или стартапов. Например, бесплатное обслуживание первые 3-6 месяцев, отсутствие комиссий за платежи внутри банка или фиксированные тарифы на исходящие переводы.

Рекомендуется также учитывать:

- Минимальный остаток на счете – некоторые банки требуют его поддерживать, иначе начисляется дополнительная комиссия.

- Стоимость дополнительных услуг – SMS-уведомления, электронная отчетность, валютные операции могут быть платными.

- Периодичность списания комиссий – разовая или ежемесячная, важно учитывать при планировании бюджета.

Для оптимизации расходов полезно сравнивать предложения нескольких банков и выбирать тарифы, соответствующие объему и специфике бизнеса.

Как использовать расчетный счет для бизнеса и личных целей

Для бизнеса расчетный счет служит основным инструментом для проведения финансовых операций: оплаты поставщикам, приема платежей от клиентов, перечисления заработной платы сотрудникам. Через расчетный счет удобно контролировать движение средств, формировать отчетность и сдавать налоги. Обязательна регистрация расчетного счета для юридических лиц и ИП, без него невозможно полноценно вести деятельность.

Для личных целей расчетный счет обычно открывается для удобства управления крупными денежными потоками, например, при получении дохода от предпринимательства, сдачи недвижимости в аренду или других источников. Он позволяет разделять личные и бизнес-средства, что упрощает бухгалтерию и снижает риски при проверках налоговых органов.

Для использования расчетного счета важно своевременно пополнять его средствами и контролировать остаток, чтобы не допускать блокировок из-за недостатка денег на оплату комиссий и обязательных платежей. Большинство банков предоставляют онлайн-доступ к счету, что ускоряет проведение операций и снижает вероятность ошибок.

В бизнесе через расчетный счет можно подключать эквайринг для приема безналичных платежей, оформлять зарплатные проекты, что снижает административную нагрузку. Также расчетный счет дает возможность оформлять валютные операции, если бизнес работает с зарубежными партнерами.

Для личного пользования расчетный счет часто используют для накоплений и планирования бюджета, так как по нему можно получать выписки с детализацией всех операций. Некоторые банки предлагают дополнительные услуги, такие как подключение автоплатежей или мобильных приложений, что облегчает регулярное управление финансами.

При работе с расчетным счетом важно учитывать условия банка по комиссиям и срокам зачисления платежей, выбирать тарифы, соответствующие объему и типу операций. Эффективное использование расчетного счета минимизирует финансовые риски и обеспечивает прозрачность расчетов.

Что делать при блокировке или ограничении расчетного счета

Необходимо запросить у банка письменное объяснение причины блокировки и перечень необходимых документов или действий для восстановления доступа к счету. Это поможет избежать недопонимания и ускорит процесс разблокировки.

Если блокировка связана с контролем финансовых операций (например, по требованиям законодательства о противодействии отмыванию денег и финансированию терроризма), потребуется предоставить подтверждающие документы по источнику средств и обоснованию операций.

Важно оперативно подготовить и предоставить банку всю запрашиваемую информацию – копии контрактов, счетов, платежных поручений и иные подтверждающие документы. Это позволит сократить время ограничения доступа к счету.

При задержке разблокировки или отсутствии четких объяснений стоит обратиться в службу поддержки банка или к руководству. В случае системных ошибок можно подать официальную претензию или жалобу.

Если ситуация не решается через банк, возможна подача жалобы в регулятор (например, Центральный банк), с приложением копий всей переписки и документов, подтверждающих вашу позицию.

В целях минимизации рисков рекомендуется вести учет всех операций, своевременно обновлять документы и уведомлять банк о крупных или необычных транзакциях заранее.

В отдельных случаях может потребоваться консультация с юристом, специализирующимся на банковском праве, чтобы правильно оформить обращения и избежать ошибок в документации.

Вопрос-ответ:

Что такое расчетный счет и чем он отличается от других видов банковских счетов?

Расчетный счет — это счет, предназначенный для проведения финансовых операций предприятия или предпринимателя. Через него проходят поступления и выплаты, связанные с основной деятельностью. В отличие от сберегательных или валютных счетов, расчетный счет используется для расчетов с контрагентами, оплаты налогов и других обязательств. Он открывается на имя компании или ИП и служит главным инструментом для ведения бизнеса.

Можно ли открыть расчетный счет для личных целей, если я не занимаюсь бизнесом?

Открытие расчетного счета обычно связано с деятельностью юридических лиц или индивидуальных предпринимателей. Для личных нужд чаще используют обычные дебетовые счета или счета для физических лиц. Однако в некоторых случаях, например, если планируется регулярное поступление средств от продажи товаров или услуг, расчетный счет может быть полезен и физическому лицу, но банки обычно требуют документы, подтверждающие предпринимательскую деятельность.

Какие операции обычно проводят через расчетный счет и какие ограничения существуют?

Через расчетный счет осуществляют прием платежей от клиентов, оплату поставщикам, перечисление налогов и сборов, выплаты сотрудникам и иные операции, связанные с хозяйственной деятельностью. Счет не предназначен для снятия наличных напрямую, это ограничено. Банки могут устанавливать лимиты и блокировать операции при подозрении на нарушение законодательства, например, по борьбе с отмыванием денег или финансированием терроризма.

Что необходимо для открытия расчетного счета и сколько времени занимает этот процесс?

Для открытия расчетного счета требуется предоставить в банк пакет документов: учредительные бумаги компании или регистрационные документы ИП, паспорт руководителя и других уполномоченных лиц, а также иногда дополнительную информацию о деятельности. Сроки открытия зависят от банка и могут варьироваться от одного дня до нескольких рабочих дней. Иногда могут потребоваться дополнительные проверки, если банк запрашивает подтверждение источников доходов или целей использования счета.