Оплата уставного капитала – обязательный этап создания общества с ограниченной ответственностью. Минимальный размер уставного капитала для ООО установлен на уровне 10 000 рублей, при этом законодательство допускает его оплату как денежными средствами, так и неденежными активами. Важно выбрать способ, который соответствует структуре активов учредителей и не вызывает дополнительных налоговых или юридических рисков.

Денежный способ – самый распространённый вариант. Он предполагает внесение средств на расчетный счёт ООО, открытый в банке. Банк выдает платежный документ, подтверждающий поступление средств. Оплата наличными исключается: ФНС требует безналичную форму. До момента регистрации достаточно внести не менее 50% капитала, а оставшуюся часть – в течение четырех месяцев после внесения записи в ЕГРЮЛ.

Недвижимость, оборудование, транспорт и другие активы также могут быть использованы для оплаты. При этом требуется независимая оценка имущества, если его стоимость превышает 20 000 рублей. Результаты оценки включаются в документы, предоставляемые в налоговый орган, а сами активы передаются по передаточному акту. Внесение имущества требует строгого документального оформления и может повлиять на бухгалтерский и налоговый учет компании.

Смешанный способ оплаты также допускается. Например, часть капитала может быть внесена денежными средствами, а остальная часть – имуществом. Это удобно для стартапов и малого бизнеса, когда у учредителей нет достаточного объема свободных средств, но есть полезные активы.

Выбор способа оплаты должен учитывать не только удобство и доступность активов, но и требования законодательства к их подтверждению, учету и налогообложению. Ошибки при внесении капитала могут привести к отказу в регистрации ООО или к санкциям в дальнейшем.

Минимальный размер уставного капитала и сроки его оплаты

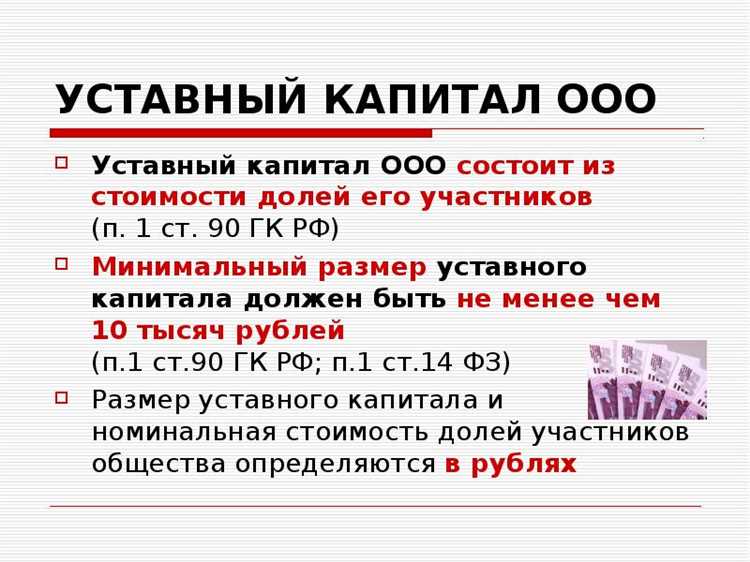

Минимальный размер уставного капитала для общества с ограниченной ответственностью, учреждённого одним или несколькими физическими или юридическими лицами, установлен в размере 10 000 рублей. Эта сумма закреплена в статье 14 Федерального закона №14-ФЗ «Об обществах с ограниченной ответственностью».

Если в качестве учредителя выступает юридическое лицо, создаваемое ООО обязано внести в уставный капитал не менее 100% до подачи документов на регистрацию. Для остальных учредителей допускается поэтапная оплата: минимум 50% уставного капитала должно быть внесено в течение четырёх месяцев с момента государственной регистрации ООО. Оставшиеся 50% – не позднее одного года со дня регистрации.

При нарушении сроков оплаты уставного капитала участники несут ответственность в пределах невнесённой суммы. Если обязательства по внесению капитала не выполнены в течение года, доля в уставном капитале переходит обществу, и она подлежит реализации в установленном порядке.

Оплата уставного капитала может производиться денежными средствами или имуществом. Недвижимость, оборудование, программное обеспечение и другие активы оцениваются по соглашению участников, а при сумме свыше 20 000 рублей – с обязательным привлечением независимого оценщика.

Порядок оплаты уставного капитала денежными средствами

Оплата уставного капитала ООО денежными средствами осуществляется путем внесения средств на расчетный счет общества. До открытия расчетного счета допускается внесение наличных в кассу или на временный счет, открытый на имя ООО. Расходование этих средств до государственной регистрации запрещено.

Реквизиты для оплаты указываются в решении о создании ООО либо в уставе, если такой способ согласован участниками. Оплата должна быть документально подтверждена – платежным поручением с отметкой банка, приходным кассовым ордером либо выпиской по счету.

Срок оплаты – не позднее четырех месяцев с даты регистрации ООО в ЕГРЮЛ. Минимально допустимая сумма – 10 000 рублей. Если участник не исполнит обязательство в срок, он может быть исключен по решению суда, а его доля переходит обществу.

В случае оплаты доли в размере менее 100% до регистрации, необходимо внести не менее 50% уставного капитала. Остаток доплачивается в течение установленного срока. Все поступления отражаются на счете 75 «Расчеты с учредителями» и 80 «Уставный капитал» бухгалтерского учета.

Наличные средства могут использоваться при оплате, но их прием должен быть оформлен кассовыми документами с соблюдением лимита наличных расчетов, установленного Банком России.

Рекомендуется сохранять подтверждающие документы не менее пяти лет после оплаты, чтобы избежать претензий со стороны налоговых органов и при возможных спорах между участниками.

Оплата уставного капитала имуществом: требования и оформление

Вклад в уставный капитал ООО может быть внесён не только денежными средствами, но и имуществом, включая оборудование, транспорт, материалы, имущественные права. Главное условие – наличие реальной рыночной стоимости и возможности использовать имущество в предпринимательской деятельности общества.

Внесение имущества требует обязательной оценки. Если стоимость вклада превышает 40 000 рублей, необходимо заключение независимого оценщика. Отчет об оценке должен быть оформлен по правилам ФЗ № 135 «Об оценочной деятельности» и содержать обоснование стоимости, метод оценки и описание объекта.

Передача имущества оформляется актом приёма-передачи, в котором указываются состав, характеристики, состояние и стоимость имущества, а также дата фактической передачи. Акт подписывается участником и директором ООО. Если передается транспорт или недвижимость, потребуется регистрация перехода прав собственности в Росреестре или ГИБДД.

В уставе ООО должно быть прямо указано, что вклад может быть внесён имуществом. При регистрации общества информация о неденежных вкладах и их оценке включается в решение или протокол о создании, а также в форму Р11001.

Ответственность за достоверность оценки имущества несет участник, вносящий вклад. Если стоимость завышена, он может быть привлечен к ответственности перед кредиторами на сумму, превышающую реальную цену актива.

Для бухгалтерского учёта имущество принимается на баланс по оценочной стоимости. Начисление амортизации и определение срока полезного использования производятся в общем порядке, исходя из категории объекта и его состояния на момент внесения.

Оценка неденежного вклада при оплате уставного капитала

Неденежные вклады в уставный капитал ООО подлежат обязательной оценке рыночной стоимости. Если номинальная стоимость доли превышает 20 000 рублей, оценка проводится независимым оценщиком – членом саморегулируемой организации.

Отчет об оценке должен включать описание объекта, выбранный метод оценки (сравнительный, затратный или доходный подход) и обоснование результата. Документ прилагается к учредительным документам и подается в регистрирующий орган для подтверждения стоимости вклада.

Оценка должна быть актуальной – не старше шести месяцев на момент подачи документов. Недостоверность или отсутствие оценки может стать основанием для отказа в регистрации ООО или отказа в учете увеличения уставного капитала.

Для объектов недвижимости требуется регистрация перехода права собственности. Для движимого имущества – оформление акта приема-передачи с подтверждением фактической передачи.

Если стоимость неденежного вклада завышена, участник несет субсидиарную ответственность перед кредиторами ООО в пределах превышения. Для минимизации рисков рекомендуется привлекать квалифицированных оценщиков и тщательно документировать процедуру.

| Требование | Описание |

|---|---|

| Порог стоимости | Более 20 000 рублей – обязательная оценка |

| Оценщик | Член СРО оценщиков с подтвержденной квалификацией |

| Документы | Отчет об оценке, акт приема-передачи, документы права собственности |

| Срок актуальности | Не старше 6 месяцев на дату подачи в регистрирующий орган |

| Ответственность | Субсидиарная ответственность участника при завышении стоимости |

Особенности оплаты уставного капитала при создании ООО одним учредителем

При учреждении ООО одним учредителем оплата уставного капитала подчиняется строгим требованиям, установленным законом и практикой регистрации. Основное отличие – ответственность за внесение полной суммы уставного капитала лежит на одном лице, что упрощает процесс, но не отменяет обязательств.

Ключевые моменты оплаты уставного капитала одним учредителем:

- Минимальный размер уставного капитала – 10 000 рублей, из которых как минимум 50% должны быть внесены до регистрации общества.

- Оплата может быть произведена как денежными средствами, так и имуществом, включая ценные бумаги, интеллектуальную собственность или иные активы.

- Если оплата происходит имуществом, требуется проведение оценки его стоимости независимым оценщиком для подтверждения адекватности вклада.

- Денежные средства вносятся на расчетный счет или временный счет в банке, открытый на имя создаваемого ООО, до регистрации или одновременно с подачей документов.

- Учредитель обязан представить нотариально заверенное подтверждение оплаты уставного капитала или иные документы, подтверждающие внесение вклада в натуре.

Рекомендации при оплате капитала одним учредителем:

- Убедиться, что сумма оплаты соответствует уставу и требованиям законодательства.

- Если вклад в виде имущества, получить отчет оценщика и зафиксировать его в учредительных документах.

- Хранить все подтверждающие документы для возможных проверок со стороны налоговых и регистрирующих органов.

- Оплату проводить через юридические каналы – расчетный счет ООО или банковские документы для прозрачности операций.

- В случае частичной оплаты до регистрации, определить сроки внесения оставшейся суммы в уставе.

Несоблюдение требований к оплате уставного капитала при создании ООО одним учредителем может привести к отказу в регистрации или необходимости внесения корректировок, что затягивает процесс и увеличивает затраты.

Пошаговые действия при оплате уставного капитала через банковский счет

-

Открытие расчетного счета на имя создаваемого ООО. Для этого требуется пакет документов: учредительный договор, решение или протокол об учреждении, заявление на открытие счета, паспорт учредителя и другие документы по требованию банка.

-

Получение реквизитов расчетного счета, которые необходимы для внесения денежных средств.

-

Перечисление учредителем денежных средств на расчетный счет общества в размере, не менее установленного уставом капитала.

- Перевод должен быть безналичным, с указанием оснований – «оплата уставного капитала».

- Если учредитель – юридическое лицо, платеж проводится через банк с оформлением соответствующих документов.

-

Подтверждение факта оплаты. Получение выписки из банка или платежного поручения с отметкой банка о зачислении средств.

-

Документальное оформление оплаты: составление акта приема-передачи денежных средств или другого подтверждающего документа, фиксирующего внесение вклада в уставный капитал.

-

Отражение оплаты в учредительных документах и бухгалтерском учете общества.

- В учредительных документах фиксируется факт внесения вклада.

- В бухгалтерии создается проводка дебет счета денежных средств и кредит счета уставного капитала.

-

Передача копий документов, подтверждающих оплату, в регистрирующий орган для завершения процедуры государственной регистрации ООО.

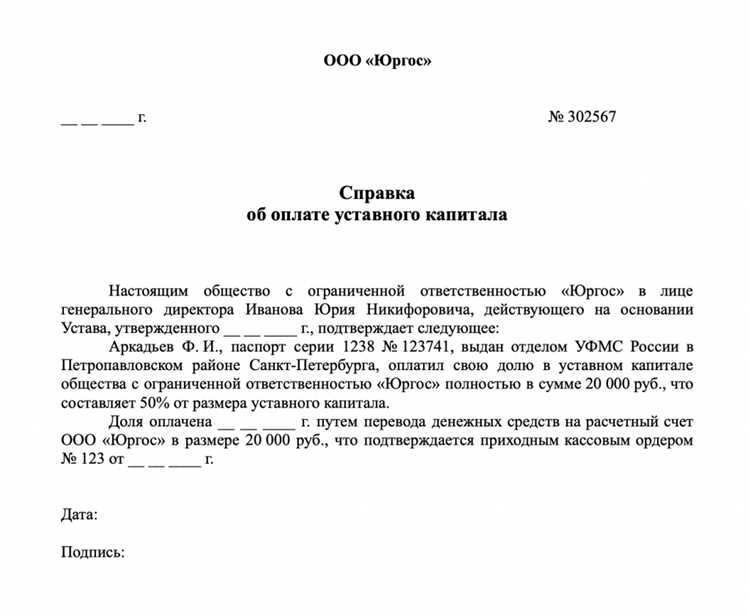

Документы, подтверждающие оплату уставного капитала

При оплате уставного капитала имуществом требуется акт приема-передачи, который фиксирует передачу имущества обществу. Этот документ должен быть подписан всеми участниками сделки и содержать подробное описание передаваемого имущества, его оценочную стоимость и дату передачи.

Если уставной капитал оплачен неденежным вкладом, дополнительно необходима оценка имущества независимым оценщиком. Отчет об оценке становится неотъемлемой частью подтверждающих документов и входит в пакет, подаваемый в регистрирующие органы.

Протокол или решение учредителя об утверждении оплаты уставного капитала с указанием размера и формы оплаты также является обязательным подтверждающим документом. В случае нескольких участников протокол должен содержать сведения о долях каждого из них.

Для оплаты через банк помимо платежных документов рекомендуется сохранить выписки со счета, подтверждающие факт и дату зачисления средств, особенно если оплата происходит поэтапно.

При оплате в натуре требуется заключение комиссии по приему вклада, которое фиксирует факт и качество переданного имущества. Это заключение прилагается к пакету документов для регистрации уставного капитала.

Собранные документы передаются в налоговую инспекцию при государственной регистрации общества и должны храниться у общества в течение всего срока его деятельности для подтверждения правомерности оплаты уставного капитала.

Ответственность за несвоевременную или неполную оплату уставного капитала

При нарушении сроков оплаты уставного капитала учредители ООО несут имущественную ответственность. Закон устанавливает, что каждый участник обязан внести денежные средства или имущество в размере и в сроки, определённые учредительными документами.

Если оплата происходит с задержкой, компания и её участники могут столкнуться с последствиями, включая отказ в регистрации изменений уставного капитала или приостановку деятельности общества. Кроме того, неполная оплата может стать основанием для уменьшения доли участника или даже исключения его из ООО при наличии соответствующего решения общего собрания.

Взыскание задолженности возможно как в досудебном, так и в судебном порядке. Кредиторами выступают сами участники общества либо само ООО. В судебной практике часто рассматриваются иски о взыскании задолженности по вкладам в уставный капитал, что может привести к дополнительным судебным расходам и штрафам.

В случае существенного нарушения обязательств по оплате уставного капитала налоговые органы могут привлечь компанию к дополнительным проверкам, что создаёт риск наложения штрафных санкций по налоговому законодательству.

Для минимизации рисков рекомендуется предусматривать в уставе чёткие механизмы контроля оплаты и последствия для должников. Например, введение неустоек за каждый день просрочки оплаты или установление порядка приостановления участия в управлении обществом до полной оплаты вклада.

Регулярный мониторинг выполнения обязательств и своевременное урегулирование вопросов оплаты позволяют избежать конфликтов и обеспечить стабильную работу ООО.

Вопрос-ответ:

Какими способами можно оплатить уставной капитал при создании ООО?

Уставной капитал ООО можно оплатить деньгами через банковский счет, имуществом (недвижимостью, оборудованием и др.), а также имущественными правами. При внесении имущества требуется его оценка для определения стоимости вклада. Денежные средства должны быть перечислены на специальный счет общества или внесены иным установленным законом способом.

Какие документы необходимы для подтверждения факта оплаты уставного капитала?

Основным документом для подтверждения оплаты уставного капитала служит платежное поручение или выписка из банка о переводе денежных средств на расчетный счет ООО. При оплате имуществом требуется акт приема-передачи, а также отчет об оценке стоимости имущества. В учредительных документах обычно фиксируется факт оплаты и состав вклада каждого участника.

Что происходит, если уставной капитал оплачен не полностью или с задержкой?

Если уставной капитал оплачен частично или с опозданием, это может привести к административной ответственности учредителей и риску признания общества несостоявшимся. Кроме того, неполная оплата ограничивает права участников и затрудняет проведение хозяйственной деятельности. В ряде случаев суд может обязать произвести доплату или наложить штрафы.

Можно ли оплатить уставной капитал имуществом, и какие особенности этого процесса?

Оплата уставного капитала имуществом допустима, если это предусмотрено уставом ООО. Имущество должно быть оценено независимым оценщиком для определения его стоимости. Необходима передача имущества обществу с оформлением соответствующих актов. Такой вклад требует отражения в учредительных документах и последующей регистрации в налоговых органах.

Какие сроки установлены для полной оплаты уставного капитала после регистрации ООО?

По закону уставной капитал должен быть оплачен в полном объеме до регистрации общества. Если оплата происходит после регистрации, срок устанавливается уставом, но обычно он не превышает 4 месяцев с даты государственной регистрации. Несоблюдение этого срока может повлечь последствия в виде административных штрафов и ограничений деятельности компании.

Какие способы оплаты уставного капитала доступны при создании ООО?

Оплата уставного капитала ООО может быть произведена как денежными средствами, так и имуществом. Денежные взносы вносятся через банковский счет общества или наличными, если это предусмотрено законодательством. В качестве имущества могут быть переданы движимые и недвижимые объекты, ценные бумаги, права на интеллектуальную собственность и другие активы. При внесении неденежных вкладов необходима их оценка, которая фиксируется в документах общества. Важно учитывать, что стоимость имущества должна соответствовать сумме вклада, отраженной в уставе, и все действия по передаче имущества требуют правильного оформления.